Внесенные учредителями (участниками) в счет их вкладов в уставный капитал – стоимость основных средств по акту приема-передачи;

Учет поступления, выбытия основных средств и порядок проведения их инвентаризации

Учет выбытия основных средств

Учет выбытия основных средств вследствие непригодности к дальнейшему использованию

Учет амортизации основных средств

Организационно-экономическая характеристика ООО «Удмуртмельпром»

Организация общей системы бухгалтерского учета в ООО «Удмуртмельпром»

Учет поступления основных средств в ООО «Удмуртмельпром»

Порядок исчисления амортизационных отчислений в ООО «Удмуртмельпром»

Учет выбытия основных средств в ООО «Удмуртмельпром»

Инвентаризация основных средств в ООО «Удмуртмельпром»

Анализ состава, структуры и движения основных средств ООО «Удмуртмельпром»

Навигация

Анализ состава, структуры и движения основных средств ООО «Удмуртмельпром»

Организация учета основных средств в ООО "Удмуртмельпром"

139586

знаков

21

таблица

1

изображение

3.6 Анализ состава, структуры и движения основных средств ООО «Удмуртмельпром»

Анализ наличия, состава и структуры основных средств проводится на основе деления всех основных фондов на производственные и непроизводственные, а также на основе их классификации по натурально-вещественному составу (видам).

В ООО «Удмуртмельпром» по данным таблицы 14 (Приложение 3) показывают, что за 2005 г. величина основных фондов предприятия увеличилась на 30400 тыс. руб., или на 90,2%.

Данные о наличие, составе и структуре основных средств предприятия за 2008 г. (таблица 15) (приложение 4) свидетельствуют об уменьшении величины основных фондов на 4323 тыс. руб. или на 7,75%. Произошло так же уменьшение по статье «здания» на 2699 тыс.руб., «машины и оборудование» на 1886 тыс.руб. и статье «транспортные средства» на 1530 тыс.руб., что привело к снижению удельного веса на 0,31%, 1,35% и 2,06% соответсвенно. По статье «сооружения и придаточное оборудование» удельный вес уаеличился на 1,68% в результате увеличения на сумму 906 тыс.руб.

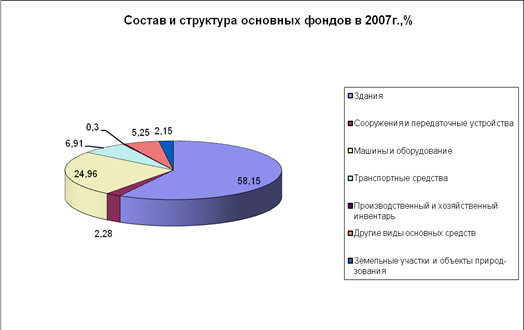

Активная часть основных производственных фондов организации представлена группой “Здания”, удельный вес которой стал составлять более 50%.

Уровень обеспеченности предприятия основными средствами характеризуют такие показатели, как: фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается как отношение среднегодовой стоимости ОПФ к среднесписочной численности рабочих, а уровень технической вооруженности определяется отношением стоимости машин и оборудования к среднесписочной численности рабочих. Темпы роста этих показателей сравниваются с темпами роста производительности труда, при этом превышение темпов роста производительности труда над темпами роста фондовооруженности труда позволяет при прочих равных условиях увеличивать объемы выпуска продукции.

Для анализа используем также финансовые показатели отчетов о прибылях и убытках (форма №2) (Приложение 2) и отчетов о прибылях и убытках (Приложение 1), сведения о среднегодовой численности рабочих в ООО «Удмуртмельпром» за исследуемый период. Заполним таблицу 16.

Таблица 16. Анализ фондовооруженности на основе данных в ООО «Удмуртмельпром» за 2007–2008

| Показатель | 2007 г | 2008 г | Абсолю-тное отклоне-ние(+;-) | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1. Годовая выручка от реализации продукции, тыс. руб (В) | 293388 | 363819 | 70431 | 124,01 |

| 2.Среднегодовая стоимость ОПФ.тыс.руб.(Ф) (нач.года+кон.года/2) | 54326 | 76498,5 | 22172,5 | 140,81 |

| 3.Среднегодовая стоимость машин и оборудования, тыс.руб (Фп) | 17952,5 | 24776,5 | 6824 | 1380,1 |

| Продолжение таблицы 16 | ||||

| 4.Среднегодовая численность рабочих, чел (Ч) | 620 | 750 | 130 | 120,97 |

| 5.Производительность труда, тыс.руб/чел (Пр.)ПР=В/Ч | 473,21 | 485,09 | 11,88 | 96,80 |

| 6.Фондовооруженность, тыс.руб/чел (Фво) Фво=Ф/Ч | 87,62 | 101,99 | 14,32 | 116,40 |

| 7.Техническая вооруженность труда, тыс.руб/чел. (Фт) Фт=Фп/Ч | 28,95 | 33,03 | 4,08 | 114,09 |

Согласно полученным расчетным данным (таблица 16) в 2008 г. объем выпуска продукции уменьшился на 18860 тыс. руб. по сравнению с прошлым годом. Темпы роста фондовооруженности в 2008 г. составили 116,40%, что превышает значение показателя вооруженность труда – 88,21 %, так и показателя техническая производительности труда – 84,12%, которые уменьшились по сравнению с 2007 г.

Фондовооруженность выросла за счет уменьшения основных средств. Можно говорить о том, что в 2008 году наблюдается уменьшение двух показателей показателей, основной причиной этого является экономический кризис платежеспособности в стране.

Выводы и предложения

Основные производственные фонды с каждым годом без постоянного обновления становятся все более изношенными. В России в настоящее время машины и оборудование изношены более чем на 60%. Из всех основных производственных фондов примерно половина приходится на полностью изношенные основные фонды. В условиях сокращения объемов производства старение основных фондов не столь ощутимо, однако с началом его роста потребовались огромные инвестиции для восстановления необходимой производственно-технической базы. Именно недостающие мощности могут стать серьезным фактором, сдерживающим экономический подъем. Проблема изношенности основных фондов объясняется в первую очередь тяжелым экономическим положением.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Производственно-хозяйственная деятельность предприятий обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных производственных фондов.

Основные средства играют огромную роль в процессе производства, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Информацию о состоянии основных средств можно получить, проведя анализ в конкретной организации. В данной дипломной работе рассматривается ООО «Удмуртмельпром».

Согласно проведенным исследованиям в ООО «Удмуртмельпром» можно сделать следующие выводы.

Бухгалтерский учет на предприятии ведется с использованием регистров журнально-ордерной формы в полном соответствии с Положением о бухгалтерском учете и отчетности РФ от 26.12.94г. №170, Планом счетов бухгалтерского учета и Инструкцией по его применению (утвержденной приказом Минфина РФ от 01.11.91 №56), другими действующими нормативными актами в области методологии бухгалтерского учета.

В условиях экономического кризиса одним из важных путей совершенствования является введение дополнительного контроля за учетом основных средств со стороны руководства предприятия. Это означает просмотр руководителем бухгалтерских документов, изучение им нормативных актов, действующих в этой области. Такой подход позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками предприятия.

Список литературы

1. Гражданский кодекс Российской Федерации, ст150-250 – М.: Издательство “СПАРК”, 2002.– 424с.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению.– М.: Омега-Л, 2005.–134 с.

3. ПБУ 6/01 «Учет основных средств» (утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. № 26н)

4. ПБУ 1/98 "Учетная политика организации" (утверждено Приказом Министерства Финансов РФ от 30 декабря 1999г. №107н.

5. ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утверждено Приказом Министерства Финансов РФ от 19.11.2002 № 114н)//Экономика и жизнь.-2003.- №3.- С. 4-6.

6. Налоговый кодекс Российской Федерации (части первая и вторая): По состоянию на 15 апреля 2006 г. – Новосибирск: Сиб. унив. изд-во, 2006.– 656с.

7. Приказ Минфина РФ от 13 октября 2003г. №91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств»

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 27.07.98 г. № 34н//Экономика и жизнь.-1998.- № 36.- С. 4-6.

9. Приказ ФСФР РФ от 13.06.2006 №06-59/ПЗ-н Труд и занятость населения. ФЗ от 30.06.2006 №90-ФЗ. Финансы. Налоги и сборы. Бухгалтерский учет и финансовая деятельность.

10. Письмо Министерства Финансов РФ ОТ 29.01.2008Г.№07-05-06/18 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год»

11. Бухгалтерский учет: офиц. материалы. Комментарии и консультации. № 19.–М., 2000.–64с.

12. Бухгалтерский учет: официальные материалы. Комментарии и консультации для бухгалтера.№3.-М., январь 2007.-64с.

13. Бухгалтерский учет: официальные материалы. Срок полезного использования основных средств.№02.-М., февраль 2007.-62с.

14. Главбух: Частичное списание основных средств. №17.-М., сентябрь 2007.-76с.

15. Бухгалтерский учет: Консультант бухгалтера. Понятие и классификация объектов основных средств. №10.-М., сентябрь 2006.-46с.

16. Алборов Р.А. Методические рекомендации по комплексному анализу финансово-хозяйственной деятельности районной кооперативной организации/Р.А. Алборов, З.А. Капелюк.–Новосибирск: СибУПК, 2004.–212с.

17. Астахов В.П. Бухгалтерский (финансовый) учет/В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 2004.– 121с.

18. Астахов В.П. Бухгалтерский учет и налогообложение основных средств / В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 1999.– 298с.

19. Баландин А.А./Бухгалтерский и налоговый учет внереализационных расходов./ А.А.Баландин //Деловой вестник « Российской кооперации». – 2004. - № 1. – С.36– 56.

20. Бархатов А.П. Основные средства: бухгалтерский учет и аудит/А.П. Бархатов, О.А. Александров и [др.]. –М.: Издательско–торговая корпорация «Дашков и Ко», 2003. – 128 с.

21. Басовский Л.Е. Экономический анализ: комплексный экономический анализ хозяйственной деятельности/Л.Е. Басовский.–М., 2005.–275с.

22. Белуха Н.Т. Аудит: Учебник для вузов/Н.Т.Белуха.-К.:Знания, 2000.-769с.

23. Богатая И.Н. Бухгалтерский учет: экзаменационные ответы/И.Н. Богатая. – Ростов–на–Дону: Феникс, 2001.–511с.

24. Бутинца Ф.А. Аудит и ревизия предпринимательской деятельности/Ф.А. Бутинца. – Житомир.: Рута,2001.–416с.

25. Гейц И.В. Учет основных средств.–3е издание., перераб. и доп./И.В. Гейц.–М., 2002.–117с.

26. Еремина З.П. Анализ хозяйственной деятельности предприятий связи/З.П. Еремина.-М.:Связь,1995.-215с.

27. Ерофеева В.А. Аудит: Учебное пособие/В.А. Ерофеева, В.А.Пискунов, Т.А. Битюкова.-М.: Высшее образование, 2005.- 447с.

28. Ефремова А.А. Отражение в отчетности внеоборотных и оборотных активов А.А. Ефремова// Бухгалтерский учет.–2004.-№ 24.–С.4–12.

29. Ефремова К.А. Списание и ликвидация Основных средств/ К.А. Ефремова //Журнал «Налоговый вестник».- 2003.- № 2.-С.95-99

30. Козлова Е.П. Бухгалтерский учет в организациях / Е.П.Козлова, Е.Н. Галанина, Т.Н. Бабченко.– М.: «Финансы и статистика»,2003.–285с.

31. Кондраков Н.П. Бухгалтерский учёт: Учебное пособие (на основе Нового Плана счетов).–4–е изд.,перераб. и доп./ Н.П. Кондраков – М.: ИНФРА–М, 2002.–640 с.

32. Крятова Л.А. Бухгалтерский учет основных средств и нематериальных активов: Учебное пособие/Л.А. Крятова.–М.: Издательско–книготорговый центр «Маркетинг», 2001.–220с.

33. Лабынцева Н.Т. Аудит: Теория и практика / Н.Т.Лабынцева Н.Т., О.В. Ковалев.- М., 1999.- 496с.

34. Лазутина Н.Е. Принятие к учету объектов недвижимости/Н.Е. Лазутина// Бухгалтерское приложение еженедельника «Экономика и жизнь».–2004.-№ 16.- 4с.

35. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций/В.А. Луговой.– М.: «ФБК–ПРЕСС», 1998. – 113с.

36. Любушин Н.П. Теория бухгалтерского учета: Учебное пособие для экономических вузов/Н.П.Любушин.–М, 2000.–134с.

37. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник/В.И.Макарьева, Л.В.Андреева. – М.: Финансы и статистика, 2005.–264с.

38. Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/ А.В.Мордовкин.– М., 1999.–54с.

39. Николаева С.А. Бухгалтерский учет основных средств. Под ред. С.А. Николаевой. изд.2-е перераб. и доп./С.А. Николаева, Г.А. Безрученко, Н.М. Андрианов и [др.]. – М.: «Аналитика-Пресс»,2005.–272с.

40. Новиков Д.Ю. Дооборудование основных средств/Д.Ю. Новиков//Главбух.-2000.-N 5 С.23-31.

41. Новиков Д.Ю. Что изменилось в учете налогообложения/Д.Ю. Новиков//Главбух.-2002.- N 9.-С.10-12.

42. Парушина Н.В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. Бухгалтерский учет/Н.В. Парушина.–Ростов-на-Дону: Издательский центр «Март», 2004.– 458с.

43. Пастушкова В.В. Бухгалтерский учет основных средств и нематериальных активов /В.В. Пастушкова, Л.А. Крятова.–М.: ИВЦ «Маркетинг», 2000.–98с.

44. Подольский В.И. Аудит:Учебник для вузов.-2-е изд.,перераб.и доп./В.И.Подольский, Г.Б.Поляк, А.А.Савин и др. -М.:ЮНИТИ-ДАНА,2003.-655с.

45. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп./Г.В. Савицкая.–Минск: ООО «Новое знание», 2003.–688с.

46. Семенченко Н.П. Потребительское общество: бухгалтерский учет и налогообложение./Н.П. Семенченко//Бухгалтерский учет.–2004.- № 14.– С.12 – 16

47. Сергеев И.В. Экономика предприятия: Учебное пособие для вузов: 2е издание, перераб. и доп./И.В. Сергеев.–М., 2001.–304с.

48. Смирнова Н.Г. Выбытие основных средств и прочих активов/Н.Г. Смирнова//Бухгалтерское приложение еженедельника «Экономика и жизнь». – 2004.- № 38.–6с.

49. Соколов Я.В. Основы теории бухгалтерского учета/Я.В. Соколов.–М., 2000.– 495с.

50. Степанова С.С. Экономический анализ деятельности предприятия: ответы на вопросы студенту/С.С. Степанова.–М., 2006.–325с.

51. Сучкова И.Ю. Некоторые вопросы бухгалтерского учета основных средств организации/И.Ю. Сучкова//Бухгалтерский вестник – 2000.–N4–С.5-17

52. Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях: практическое пособие/И.Н.Токарев.–М., 2001.–294с.

53. Филипенко Е.И. Переоценка основных средств/Е.И. Филипенко//Главбух.–2005.- № 23.–С.14–22

54. Шеремет А.Д. Аудит: Учебник. 2-е издание/А.Д. Шеремет, В.П.Суйц.-М.: ИНФРА-М, 2000.-587с.

Приложение 1

Бухгалтерский баланс ООО «Удмуртмельпром» за 2007 год

| АКТИВ | код | На начало | На конец |

| показателя | отчет. года | отчет. периода | |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | |||

| Основные средства | 120 | 33706 | 64106 |

| Незавершенное строительство | 130 | 36039 | 11989 |

| Долгосрочные финансовые вложения | 140 | 53 | 53 |

| Итого по I разделу | 190 | 69798 | 76148 |

| II. Оборотные активы | |||

| Запасы | 210 | 15613 | 13613 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 6594 | 4364 |

| затарты на незавершенном производстве | 212 | 7802 | 7542 |

| готовая продукция и товары для перепродажи | 214 | 1088 | 1528 |

| расходы будущих периодов | 216 | 129 | 179 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 833 | 990 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 12294 | 15442 |

| в том числе: | |||

| Покупатели и заказчики | 241 | 9437 | 10139 |

| Краткосрочные финансовые вложения | 250 | 100 | 300 |

| Денежные средства | 260 | 173 | 624 |

| Итого по разделу II | 290 | 29013 | 30969 |

| БАЛАНС АКТИВ | 300 | 98811 | 107117 |

| III. Капитал и резервы | |||

| Уставный капитал | 410 | 34294 | 34294 |

| Добавочный капитал | 420 | 40146 | 40146 |

| Резервный капитал | 430 | 759 | 1290 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | -6418 | 12194 |

| Итого по III разделу | 490 | 68781 | 87924 |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | 21983 | 11590 |

| Итого по IV разделу | 590 | 21983 | 11590 |

|

|

|

| |

| Продолжение ПРИЛОЖЕНИЯ 1

| |||

| 1 | 2 | 3 | 4 |

| V. Краткосрочные обязательства |

|

|

|

| Займы и кредиты | 610 | 3650 | 2500 |

| Краткосрочная задолженность | 620 | 4397 | 5103 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 1485 | 1082 |

| задолженность перед персоналом организации | 622 | 2046 | 2832 |

| задолженность перед государственными внебюджетными фондами | 623 | 221 | 242 |

| задолженность по налогам и сборам | 624 | 294 | 397 |

| прочие кредиторы | 625 | 351 | 550 |

| Итого по V разделу | 690 | 8047 | 7603 |

| БАЛАНС ПАССИВ | 700 | 98811 | 107117 |

Бухгалтерский баланс ООО «Удмуртмельпром» за 2008 год

| код | На начало | На конец | |

| показателя | отчет. года | отчет. периода | |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | |||

| Основные средства | 120 | 64106 | 59783 |

| Незавершенное строительство | 130 | 11989 | 61931 |

| Долгосрочные финансовые вложения | 140 | 53 | 55 |

| Итого по I разделу | 190 | 76148 | 121769 |

| II. Оборотные активы | |||

| Запасы | 210 | 13613 | 19275 |

| в том числе: | |||

| сырье, материалы и другие аналогичные ценности | 211 | 4364 | 7370 |

| затарты на незавершенном производстве | 212 | 7542 | 10522 |

| готовая продукция и товары для перепродажи | 214 | 1528 | 1236 |

| расходы будущих периодов | 216 | 179 | 147 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 990 | 1068 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 15442 | 12565 |

| в том числе: | |||

| Покупатели и заказчики | 241 | 10139 | 72559 |

| Краткосрочные финансовые вложения | 250 | 300 | 100 |

| Денежные средства | 260 | 624 | 683 |

| Итого по разделу II | 290 | 30969 | 33691 |

| БАЛАНС АКТИВ | 300 | 107117 | 155460 |

| III. Капитал и резервы | |||

| Уставный капитал | 410 | 34294 | 34294 |

| Добавочный капитал | 420 | 40146 | 40146 |

| Резервный капитал | 430 | 1290 | 1290 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 12194 | 24527 |

| Итого по III разделу | 490 | 87924 | 100257 |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | 11590 | 30768 |

| Итого по IV разделу | 590 | 11590 | 30768 |

| 1 | 2 | 3 | 4 |

| V. Краткосрочные обязательства |

|

|

|

| Займы и кредиты | 610 | 2500 | 15000 |

| Краткосрочная задолженность | 620 | 5103 | 9435 |

| в том числе: | |||

| поставщики и подрядчики | 621 | 1082 | 6424 |

| задолженность перед персоналом организации | 622 | 2832 | 1764 |

| задолженность перед государственными внебюджетными фондами | 623 | 242 | 242 |

| задолженность по налогам и сборам | 624 | 397 | 378 |

| прочие кредиторы | 625 | 550 | 627 |

| Итого по V разделу | 690 | 7603 | 24435 |

| БАЛАНС ПАССИВ | 700 | 107117 | 155460 |

Приложение 2

Отчет о прибылях и убытках ООО «Удмуртмельпром» за 2007 год

| Показатель | За отчетный период | За аналогичный период прошлого года | |

| Наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | 010 | 118801 | 99941 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | -98876 | -87329 |

| Валовая прибыль | 029 | 19925 | 12612 |

| Прибыль (убыток) от продаж | 050 | 19925 | 12612 |

| Прочие доходы и расходы | 060 | 391 | 386 |

| Проценты к получению | |||

| Проценты к уплате | 070 | -3338 | -3478 |

| Доходы от участия в других организациях | 080 | 67 | 44 |

| Прочие операционные доходы | 090 | 19146 | 20469 |

| Прочие операционные расходы | 100 | -18314 | -18757 |

| Внереализационные доходы | 120 | 1150 | |

| Внереализационные расходы | 130 | -1131 | |

| Прибыль (убыток) до налогообложения | 140 | 17877 | 11295 |

| Налог на добавленную стоимомть | 180 | -990 | -833 |

| Чистая прибыль (убыток) отчетного периода | 190 | 16887 | 10462 |

Продолжение приложения 2

Отчет о прибылях и убытках ООО «Удмуртмельпром» за 2008 год

| Показатель | За отчетный период | За аналогичный период прошлого года | |

| Наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам деятельности | 010 | 128273 | 118801 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | -110749 | -98876 |

| Валовая прибыль | 029 | 17524 | 19925 |

| Прибыль (убыток) от продаж | 050 | 17524 | 19925 |

| Прочие доходы и расходы | 060 | 113 | 391 |

| Проценты к получению | |||

| Проценты к уплате | 070 | -1957 | -3338 |

| Доходы от участия в других организациях | 080 | 96 | 67 |

| Прочие операционные доходы | 090 | 20192 | 19146 |

| Прочие операционные расходы | 100 | -19847 | -18314 |

| Внереализационные доходы | 120 | ||

| Внереализационные расходы | 130 | ||

| Прибыль (убыток) до налогообложения | 140 | 16121 | 17877 |

| Налог на добавленную стоимомть | 180 | -1068 | -990 |

| Чистая прибыль (убыток) отчетного периода | 190 | 15053 | 16887 |

Приложение 3

Таблица 14

Наличие, состав и структура основных фондов в 2007 году

| № п/п | Группы основных средств | Остаток на начало года | Остаток на конец года

| Изменение (+,-) | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | ||

| 1 | Всего ОФ | 33706 | 100 | 64106 | 100 | 30400 | - |

| 2 | Здания | 22280 | 66,1 | 37278 | 58,15 | 14998 | -7,95 |

| 3 | Сооружения и передаточные устройства | 819 | 2,43 | 1462 | 2,28 | 643 | -0,15 |

| 4 | Машины и оборудование | 6883 | 20,42 | 16001 | 24,96 | 9118 | 4,54 |

| 5 | Транспортные средства | 1753 | 5,2 | 4430 | 6,91 | 2677 | 1,71 |

| 6 | Производственный и хозяйственный инвентарь | 104 | 0,31 | 192 | 0,3 | 88 | -0,01 |

| 7 | Другие виды основных средств | 1257 | 3,73 | 3366 | 5,25 | 2108 | 1,52 |

| 8 | Земельные участки и объекты природ-зования | 610 | 1,81 | 1378 | 2,15 | 768 | 0,34 |

Продолжение приложения 3

Приложение 4

Таблица 15

Наличие, состав и структура основных фондов в 2006 году

| № п/п | Группы основных средств | Остаток на начало года | Остаток на конец года

| Изменение (+,-) | |||

| тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | тыс. руб. | удельный вес, % | ||

| 1 | Всего ОФ | 64106 | 100 | 59783 | 100 | -4323 | - |

| 2 | Здания | 37278 | 58,15 | 34578 | 57,84 | -2699 | -0,31 |

| 3 | Сооружения и передаточные устройства | 1462 | 2,28 | 2367 | 3,96 | 906 | 1,68 |

| 4 | Машины и оборудование | 16001 | 24,96 | 14115 | 23,61 | -1886 | -1,35 |

| 5 | Транспортные средства | 4430 | 6,91 | 2899 | 4,85 | -1530 | -2,06 |

| 6 | Производственный и хозяйственный инвентарь | 192 | 0,3 | 96 | 0,16 | -97 | -0,14 |

| 7 | Другие виды основных средств | 3366 | 5,25 | 4747 | 7,94 | 1381 | 2,69 |

| 8 | Земельные участки и объекты природ-зования | 1378 | 2,15 | 980 | 1,64 | -398 | -0,51 |

[1] Бухгалтерский учет: Консультант бухгалтера. Понятие и классификация объектов основных средств. №10.-М., сентябрь 2006.-46с.

[2] Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 12 декабря 2005г. № 147н.

[3] ПБУ 6/01 «Учет основных средств» (утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. № 26н)

[4] Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 12 декабря 2005г. № 147н.

[5]Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств/А.В.Мордовкин.-М.,1999.–54с.

[6]Гейц И.В. Учет основных средств.–3-е издание., перераб. и доп./И.В. Гейц.–М.,2002.–117с.

[7] Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций/В.А. Луговой.– М.: «ФБК–ПРЕСС», 1998. – 113с.

[8] План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина РФ от 31 октября 2000г. № 94н

[9] Гражданский кодекс Российской Федерации, ст150-250 – М.: Издательство “СПАРК”, 2002.–ст.572-575.

[10] Ефремова К.А. Списание и ликвидация основных средств/ К.А. Ефремова //Журнал «Налоговый вестник».- 2003.- № 2.-С.95-99

[11] Токарев И.Н. Бухгалтерский учет в бюджетных учреждениях: практическое пособие/И.Н.Токарев-М.,2001.– 294с.

[12] Смирнова Н.Г. Выбытие основных средств и прочих активов/Н.Г. Смирнова//Бухгалтерское приложение еженедельника «Экономика и жизнь». – 2004.- № 38.–6с.

[13] Любушин Н.П. Теория бухгалтерского учета:Учебное пособие для экономических вузов/Н.П.Любушин.-М, 2000. – 134с.

[14] Козлова Е.П. Бухгалтерский учет в организациях/Е.П.Козлова, Е.Н. Галанина, Т.Н. Бабченко.-М.:«Финансы и статистика»,2003.–285с.

[15] Пастушкова В.В. Бухгалтерский учет основных средств и нематериальных активов/В.В. Пастушкова, Л.А. Крятова.- М.:ИВЦ «Маркетинг»,2000.-98с.

0 комментариев