Навигация

Организация учета расчетов с персоналом по оплате труда

33576

знаков

5

таблиц

3

изображения

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты учета расчетов с персоналом по оплате труда

1.1 Формы, виды и системы оплаты труда

1.2 Первичная документация по учету расчетов с персоналом по оплате труда 1.3 Синтетический и аналитический учет расчетов с персоналом по оплате труда

2. Организация учета расчетов с персоналом по оплате труда на примере ТОО «Мука Казахстана»

2.1 Краткая характеристика ТОО «Мука Казахстана»

2.2 Учетная политика ТОО «Мука Казахстана» в области учета расчетов с персоналом по оплате труда

2.3 Порядок учетов расчетов с персоналом по оплате труда в ТОО «Мука Казахстана»

Заключение

Список использованных источников

ВВЕДЕНИЕ

Труд работающих является необходимой составной частью процесса производства. Потребления и созданного продукта. Участие работающих в доле вновь созданных материалов духовных благ выражается в виде заработной платы, которая должна соответствовать количеству и качеству затраченного ими труда.

Заработная плата – важнейшие средство повышения заинтересованности работников в результате своего труда, его производительности, увеличения объемов произведенной продукции, увеличения его качества и ассортимента. Заработная плата - это основной источник доходов работающего.

Одной из основных задач бухгалтерского учета расчетов персонала по оплате труда является осуществление контрольных функций учета в соблюдении установленного штатного расписания и численности работников, должностных окладов и ставок, утвержденных положений об оплате труда и премировании, правильным и рациональным использовании фонда оплаты труда, установленном режима работы и трудовой дисциплины.

Трудовые доходы каждого работника независимо от вида предприятия определяется его личным трудовым вкладом с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются.

В соответствии с этим на предприятиях, в организациях оперативный и бухгалтерский учет труда и его оплаты должен быть организован таким образом, чтоб обеспечить контроль за:

- численностью персонала и использованием рабочего времени;

- правильным документальным оформлением выработки рабочих – сдельщиков и других работников;

- своевременным начислением заработной платы и пособий в установленные сроки и их выдачей;

- своевременным удержанием налоговых платежей и перечислением их в бюджет и по назначению;

- своевременным и правильным включением в себестоимость продукции, работ услуг затраты на заработную плату.

Актуальность данной темы является, учет заработной платы на предприятиях является одним из важнейших разделов финансового и управленческого учета, так как расходы на оплату труда вместе с единым социальным налогом занимают значительный удельный вес в составе себестоимости, а значит, оказывают влияние на прибыль предприятия. Поэтому вопросы, связанные с заработной платой (её велеченной, формой начисления и ее выплаты), является одной из наиболее актуальных как для работников, так и для работодателей.

Целью курсовой работы является изложение на примере конкретного предприятия учета заработной платы, освещение теоретических вопросов, относящихся к проблеме, изучение законного регулирования соответствующих расчетов с персоналом по оплате труда.

Задачами курсовой работы является рассмотрение:

- теоретических аспектов учета расчетов с персоналом по оплате труда;

- форм, видов и систем оплаты труда;

- первичной документации учета расчетов персоналом по оплате труда;

- синтетического и аналитического учет расчетов персоналом по оплате труда,

- организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»;

- изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 ФОРМЫ, ВИДЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

Формы и системы оплаты труда установлены Приказам минестерства труда и социальной защиты насиления от 15.05. 2000 г. № 111-п «Методические рекомендации по вопросом оплаты труда работников» и опредиляют различные способы начисления зароботной платы работника. Они зависят от условий производства и категории работающего персонала, который в соответствии с разделом пять Инструкции по статистике численности и заработной платы, работающих по найму, утвержденной постановленнием националлбного статистичесого агенства Республики Казахстан от 19 декобря 1996 г. №50 и зарегистрированной Минестерством юстиции Республики Казахстан 16 декобря 1997 г., рег. №244, распределяется на две группы: рабочие и служащие. Из группы служащих выделяется следующие категории: руководители, специалисты и другие работники.

Формы оплаты труда на предприятии хозяйствующий субъект выбирает самостоятельно. Системы оплаты труда в организациях опредиляются коллективными договарами или актами работодателя.

Труд работников оплачивается повременно, сдельно или по инным системам. Оплата может производится за идивидуальные и (или) коллективные результаты труда.

Различают две основные формы оплаты труда:(Рисунок 1)

- повременная ( в основе – тарифная ставка за час работы или оклад и отработанное время)

- сдельная ( в основе – объем работы и расценка за выполнение его единицы ).

Рисунок 1 Формы и системы оплаты труда

При повременной оплате труда оплата производится по тарифным

ставкам или за отработанное время. Повременная оплата применяется в следующих случаях:

- если рабочий не может оказывать непосредственное влияние на увеличение выпуска продукции;

-если отсутствуют полные показатели выработки, необходимые для установления сдельных расценок;

-если организован строгий контрольза использоване рабочего времени и ведется строгий контроль фактически отработоного времени;

-при правильной тарификации рабочих, т.е. при соответствии квалифицированных рабочих с разрядом выполненых работ;

-для оплаты труда служащих.

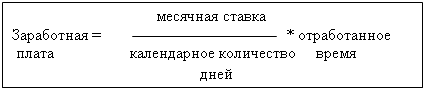

При повременной оплате труда для рассчета используют следующую формулу

Повременная форма оплаты труда имеет две системы оплаты: повременная простая и повременная – премиальная.

Повременная простая оплата труда определяется с использованием тарифной ставки или оклада работника и количества проработанного времени. На практике используется три способа расчета этого зароботка: почасовая, оплата за день, оплата за месяц.

Повременная – премиальная оплата труда предусматревает, помимо оплаты за проработанное время, выплату премий за результаты работы в соответствии с системой премирования, разработанной хозяйствующим субъектом.

Сдельная оплата труда пременяется для тех рабоников, выработку которых можно учесть.

При сдельной оплате труда используется следующая формула:

|

Сдельная форма оплата труда подразделяется на следущие системы: прямая – сдельная, сдельно – прогрессивная, сдельно – премиальная, косвеннно сдельная, аккордная.

При прямой (простой) сдельной оплате размер заработка зависит только от количества выпущенных изделий и от установленной расценки за единицу изделия.

При сдельно – прогрессивной оплате предусматривается поощерение рабочих-сдельщиков за продукцию, выработанную сверх установленой нормы.

При сдельно- премиальной оплате кроме суммы сдельной заработной платы рабочим начисляются премии за достижение установленных колличественных и качественных показателей.

При косвенно – сдельной системе оплаты трудавспомогательных и других рабочих обслуживающих оборудование и рабочие места производится по косвенно-сдельным расценкам из расчета продукции, произведенной основными рабочими, которых они обслуживают.

При аккордной системе оплаты труда заранее устанавливается объем выполненых работ, расченка работы оценивается с указанием определеного срокаих выполнения.

Как сдельная, так и повременная оплата труда могут осуществляться индивидуально и коллективно(бригадами). Бригадная форма применяется обычно в том случае, когда неоходима совмещение професий и взаимозаменяемость исполнителей.

Видами зароботной платы являются:

-основная заработная плата;

-дополнительная.

Основной заработной платой относительно постоянная часть заработной платы, которые включают оплату по тарифной ставки, должностным окладом и сдельным расценкам.

Дополнительная заработная плата это оплата труда за неотработанное время, в соответствующим законодательстве (отпускные пособия по временной нетрудоспособности, льготные часы подростков).

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... и дебетовую ведомость по счету 70. После заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Алтаймолпром» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения ...

... , пособиям, пенсиям, работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам ООО «Компактцемент»осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Операции по начислению и распределению оплаты труда включаются в издержки производства и обращения и списываются в дебет счетов 20 «Основное производство» (оплата труда производственных ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

0 комментариев