Декрет Кабинета Министров Украины N 13-92 от 26.12.1992 г. "О подоходном налоге из граждан" с изменениями и дополнениями

Необходимо четко обозначить методологическую базу анализа

Методы оптимизации налогообложения

Организация аудита Налога на добавленную стоимость

Возложить на создаваемое подразделение функции составления управленческой финансовой отчетности комбината

Навигация

Необходимо четко обозначить методологическую базу анализа

Организация учета, анализа и аудита расчетов ОАО МК "Азовсталь" с государственным бюджетом и внебюджетными фондами

167916

знаков

14

таблиц

8

изображений

1. Необходимо четко обозначить методологическую базу анализа.

Так, к совокупному доходу мы будем относить:

· чистый доход (выручку от реализации продукции),

· прочие операционные доходы,

· доходы от финансовой деятельности

· прочие доходы.

Таблица 5

Удельный вес начисленных налогов в составе расходов предприятия

| Найменування | Залишок заборго-ваності на 31.12.01, тис.грн | Підлягає внеску по розрахунку, тис.грн | Фактич-но внесено, тис.грн | Залишок заборго-ваності на 31.12.02, тис.грн |

| Вироблювані за рахунок: | ||||

| СОБІВАРТОСТІ | ||||

| Внесок до фонду захисту від безробіття | 322,7 | 4974,2 | 4985 | 311,9 |

| Платня за воду | 729,5 | 2805,4 | 3024,2 | 510,7 |

| Пенсійна фундація | 3366,3 | 66465,4 | 65530,9 | 4300,6 |

| Фундація соціального страхування від нещасних випадків | 333,9 | 6970,8 | 6874,3 | 430,4 |

| Податок з власників транспортних засобів | 61,4 | 385,8 | 402,5 | 44,7 |

| ІНШИХ ОПЕРАЦІЙНИХ ВИТРАТ | ||||

| Торговий патент | - | 9,9 | 9,9 | - |

| АДМІНІСТРАТИВНИХ ВИТРАТ | ||||

| Платня за землю | 2871,4 | 18175 | 19658,1 | 1388,3 |

| Комунальний податок | 44,6 | 482,5 | 533,5 | -6,4 |

| Платня за радіочастоти | - | 3,1 | 3,1 | - |

| Платня за забруднення навколишнього середовища | 339,6 | 1357,7 | 1819,7 | -122,4 |

| Держмито | - | 30,9 | 30,9 | - |

| ІНШИХ ДЖЕРЕЛ | ||||

| Відстрочена податкова заборгованість: | ||||

| - внесок до державного інноваційного фонду | -437,2 | - | - | -437,2 |

| Прибутковий податок | 1752,9 | 38300,2 | 37233 | 2820,1 |

| Сплачений ПДВ | -6271,2 | -201985,9 | -32993 | -175264 |

| Готельний збір | -2,7 | 47,8 | 47,9 | -2,8 |

| Податок на прибуток | -11,4 | 30799,5 | 36208,7 | -5420,6 |

К совокупным расходам:

· себестоимость реализованной продукции,

· административные расходы,

· затраты на сбыт,

· прочие операционные расходы,

· финансовые расходы,

· прочие расходы

· начисленный налог на прибыль.

2. Для определения места налогов и сборов в составе расходов предприятия достаточно будет рассмотреть последний из анализируемых периодов, как наиболее соответствующий текущей ситуации по структурному составу платежей в бюджет.

3. К расходам по начисленному налогу на прибыль будем относить сумму налога на прибыль к уплате, т.е. без начисленного в бухгалтерском учете отсроченного налога.

4. По НДС суммы, фигурирующие в Ф-2 в расчет не принимать, так как в течение 2002г. сумм к уплате по нему начислено не было (показываем в доходной части чистую выручку от реализации).

Таблица 6.

Структура расходов ОАО «МК «Азовсталь» в 2002 году

| Найменування показників | 2002 рік |

| тис.грн | |

| Чистий дохід від реалізації | 3 676 416,0 |

| Інші операційні доходи, всього | 298 554,0 |

| Інші доходи | 4 949,0 |

| Інші фінансові доходи, всього | 148,0 |

| Совокупный доход | 3 980 067,0 |

| Собівартість реалізованої продукції | -3 356 883,0 |

| Інші операційні витрати, всього | -294 286,0 |

| Витрати на збут | -146 468,0 |

| Адміністративні витрати | -64 531,0 |

| Податок на прибуток від звичної діяльності | -54 288,0 |

| Інші витрати, всього | -5 340,0 |

| Фінансові витрати | -4 518,0 |

| Совокупные расходы | -3 926 314,0 |

Сопоставим теперь начисленные налоги и совокупные расходы (см. таблицу 7).

Из приведенных расчетов видно, что в составе расходов предприятия обязательные платежи в бюджет составляют на первый взгляд не такую уж и значительную величину – 4,58 %. Но учитывая порядок сумм участвующих в расчете, структуру себестоимости производства черных металлов, где только прямые материальные затраты составляют 81,1 %, и показатель чистой рентабельность деятельности за 2002г., равный 1,33 %, делаем вывод, подтверждающий основное определение налога, как «… бремени, возложенного государством за право ведения бизнеса и получения прибыли…».

Таблица 7.

Начисленные налоги и совокупные расходы.

| Наименование показателя | Начислено за 2002 г. | Доля в совокупных расходах | |

| Ресурсные платежи | 22 338,2 | 0,57% | |

| в т.ч. | |||

| налог на землю | 18 175,1 | 0,46% | |

| плата за воду | 2 805,4 | 0,07% | |

| плата за использование прир.ресурсами | |||

| плата за загрязнение окружающей среды | 1 357,7 | 0,03% | |

| другие налоги и платежи | 70 962,4 | 1,81% | |

| в т.ч. | |||

| налог на прибыль | 30 799,6 | 0,78% | |

| подоходный налог с граждан | 38300,2 | 0,98% | |

| прочие налоги и сборы | 1 030,3 | 0,03% | |

| отсроч.иновационный фонд | 0,0 | 0,0 | |

| штрафы, пени, неустойки | 832,3 | 0,02% | |

| В Пенсионный фонд | 66 465,0 | 1,69% | |

| Фонд социального страхования | 6 781,0 | 0,17% | |

| Другие фонды соц. страхования | 13 255,0 | 0,34% | |

| Âñåãî íàëîãîâ | 179 801,6 | 4,58% |

2.4. Альтернативные варианты возмещения НДС

На сегодняшний день одним из основных вопросов для предприятий экспортеров является вопрос возмещения НДС.

Как известно, Порядком проведения возмещения сумм налога на добавленную стоимость в части, которая подлежит зачислению на текущий счет налогоплательщика, утвержденного одобрением Кабинета Министров Украины «О некоторых вопросах возмещения сумм налога на добавленную стоимость и благоустройство расчетов с бюджетом» от 7 декабря 1999 года № 2215 (дальше – Порядок № 2215), предоставляется возможность альтернативного зачисления сумм возмещения НДС:

– в счет погашения задолженности кредитора такого предприятия относительно платежей в государственный бюджет;

– в счет погашения предприятию выданных ему (или его кредиторам) кредитов, гарантированных государством, а также бюджетных ссуд, не оплаченных на дату проведения возмещения;

– за счет имущества другого налогоплательщика, который находится в налоговой закладной.

Основной интерес вызывает первый вариант проведения альтернативного возмещения.

В общем виде схема действует таким образом. Среди своих кредиторов предприятие находит должника государственного бюджета, налоговая задолженность которого погашается имеющимися в наличии суммами своего возмещения, и одновременно уменьшается кредиторская задолженность перед ним.

Операции, изображенные на рис.2.4, имеют такое содержание (направления стрелок отвечают напрямую существующей задолженности или направления списания задолженности).

1. Задолженность бюджета относительно НДС перед налогоплательщиком. Что касается этой задолженности, то она должна отвечать требованиям Порядка № 2215, который предусматривает возмещение только тех сумм НДС, которые подлежат зараху

Рисунок 9.

Возмещение НДС в счет погашения задолженности кредитора относительно платежей в госбюджет

1 4.2

4.1 2

3

4.3

ванню на текущий счет, и соответственно со сроками, которые наступили для этого. Часто случаются случаи, когда предприятие – налогоплательщик длительное время отображает в декларации решения о зачислении сумм возмещения в счет будущих платежей. Для использования Порядка № 2215 необходимо подать к ГНИ заявление об изменении порядка (формы) возмещения, после чего можно сразу (в случае если с момента предоставления декларации минуло три отчетных периода для внутренних операций и 30 дней для экспортного возмещения) составлять протокол возмещения (о нем см. дали).

2. Задолженность кредитора перед государственным бюджетом. Здесь следует отметить, что за схемой, предусмотренной Порядком № 2215, могут погашаться налоговые обязательства исключительно относительно платежей в государственный бюджет. Перечень таких налогов и собраний (обязательных платежей), относительно которых возможное употребление Порядка в 2001 году, установлен в статьях 3 и 31 Закона о госбюджете (соответственно доходы общего и специального учредительства госбюджета).

3. Задолженность налогоплательщика (предприятия, которое желает осуществить возмещение НДС) перед кредитором. Следует отметить, что такая задолженность может быть специально создана с целью проведения налогового зачисления. Для этого достаточно приобрести у кредитора товары (работы, услуги) и не рассчитаться за них. При создании задолженности необходимо учитывать, что простого перечня аванса будет недостаточно – необходимое наличие задолженности что относительно не осуществился расчетов за проданный товар, выполненные работы и предоставленные услуги.

4. Зачисление задолженности относительно возмещения НДС из бюджета плательщику (4.1) налогов, относительно платежей в государственный бюджет кредитора (4.2) и относительно задолженности за поставленные товары, работы, услуги (4.3).

Именно на четвертом этапе осуществления операции следует остановиться и рассмотреть вопрос: какие документы необходимы для успешного проведения альтернативного возмещения?

В соответствии с п. 4 Порядка № 2215 для проведения возмещения участники составляют соответствующий протокол. При этом для подписания протокола к нему необходимо прибавить:

– заявление налогоплательщика о его согласии на направление денежных средств на погашение налоговой задолженности относительно платежей в государственный бюджет, что которое возникло у его кредитора (кредиторов). Указанное заявление складывается в произвольной форме.

– оригинал справки (справок) органов государственной налоговой службы о суммах налоговой задолженности налогоплательщиков –кредиторов относительно платежей в государственный бюджет;

– акт сверки расчетов между налогоплательщиком и его кредитором (кредиторами) о суммах задолженности относительно не осуществленных между ними расчетов за проданный товар, выполненные работы и предоставленные услуги.

Решение о проведении возмещения налога на добавленную стоимость одному плательщику в счет погашения налоговой задолженности относительно платежей в государственный бюджет его кредитору (кредиторам) принимается органом государственной налоговой службы по месту регистрации этого плательщика. Решение оформляется протоколом после его согласования всеми участниками расчетов.

Участники проведения расчетов, которые подписали протокол, отображают его результаты в бухгалтерском учете на дату принятия решения об их проведении (на дату составления протокола) в порядке, указанном в протоколе.

В учете и отчетности взаимозачет должен отображаться таким образом.

Налогоплательщик, которому возмещаются суммы НДС, отображает указанные в протоколе суммы как полученное возмещение НДС и как погашение задолженности за полученную от кредитора продукцию, выполненные работы и предоставленные услуги.

Кредитор отображает в учете погашение налоговой задолженности и погашения дебиторской задолженности перед налогоплательщиком за поставленную продукцию, выполненные работы и предоставленные услуги.

На отмеченных суммах отображается по личным счетам в ГНИ как проведенное возмещение для плательщика налогов и поступления по налогам в личном счете кредитора.

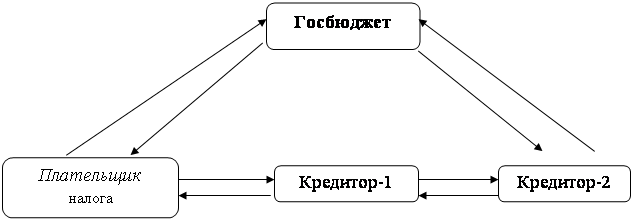

Кроме приведенной самой простой схемы проведения возмещения относительно НДС, предусмотренной Порядком № 2215, возможная также ситуация, при которой налогоплательщик не имеет в рядах своих кредиторов недоимщиков относительно налогов в госбюджет, и дополнительно создавать задолженность с недоимщиком считает нецелесообразным. И в рассмотренном случае возможное проведение возмещения. Для этого необходимо, чтобы кредитор такого налогоплательщика в свою очередь задолжал третьим лицам – недоимщикам.

Операции, изображенные на рис. 9, имеют такое содержание:

1. Задолженность бюджета перед налогоплательщиком.

2. Задолженность кредитора-2 перед госбюджетом.

3. Задолженность налогоплательщика перед кредитором-1 (3.1) и задолженность кредитора-1 перед кредитором-2 (3.2) в результате не оплаченной (полностью или частично) поставки товаров (работ, услуг).

4. Осуществление возмещения плательщику налогов НДС из бюджета (4.1). При этом на соответствующую сумму уменьшается сумма задолженности кредитора-2 относительно платежей перед государственным бюджетом (4.2), а также уменьшается сумма задолженности кредитора-1 перед кредитором-2 (4.3) и сумма задолженности налогоплательщика перед кредитором-1 (4.4).

Правомерность проведения этой схемы ґрунтується на норме абзаца первого п. 4 Порядка № 2215, в соответствии с каким осуществлением возмещения возможно при участии двух и больше участников расчетов. Следовательно, цепочка взаимных кредиторов, которые принимают участие в расчетах, формально не ограниченный любым числом взаимных кредиторов.

Рисунок 10

Возмещение НДС в счет погашения задолженности кредитора «второй очереди» относительно платежей в госбюджет

1 4.1 2 4.2

3.1 3.2

4.4 4.3

При этом следует отметить, что в случае если, у Кредитора-1 существует любая налоговая задолженность перед госбюджетом, то и она может быть погашена во время проведения возмещения НДС. [23]

Бухгалтерский учет осуществляемых операций

Для простоты рассмотрим порядок отображения в бухгалтерском учете возмещения НДС согласно с схемой, показанной на рис. 1. В случае если используется схема, показанная на рис. 2, то бухгалтерские записи у плательщика налогов и кредитора-2 будут аналогичные ниже приведенным. Кредитор-1 вместо отображения в бухгалтерском учете расчетов с бюджетом осуществляет зачисление задолженности перед кредитором-2 и задолженность налогоплательщика (например, записью Дт 631/Кредитор-2 – Кт 361/Плательщик налога).

При проведении вышеупомянутых расчетов следует обратить внимание на характер погашенной задолженности в части возникновения относительно нее налоговых обязательств у продавца (или налогового кредита у покупателя). Если на момент реализации товаров действовал «кассовый» метод и расчет за этот товар не был осуществлен (в том числе по операциям, за которыми применялся «кассовый» метод до 1 января 2001 года), то на момент проведения зачисления продавцу товаров (кредитору) необходимо начислить налоговые обязательств исходя из суммы задолженности, которая погашается таким зачислением, и выдать налоговую накладную, а покупателю соответственно отобразить право на налоговый кредит. В этом случае вряд ли стоит руководствоваться некоторыми разъяснениями ГНАУ, в которых она утверждает, что возмещения НДС с учетом одновременного проведения расчетов с поставщиками не расцениваются как бартерные (товарообменные) операции.

В связи с этим важно четко определять конкретные поставки товаров (работы, услуги), относительно которых осуществляется зачисление, в случае если за актом сверки задолженности отображенная разная задолженность (то есть относительно которой действует «кассовый» метод и метод «первого события»). В случае если засчитывается задолженность относительно «кассовых» товаров (работ, услуг), то на дату оформления протоколом решения возникают налоговые обязательства за проданный товар, выполненные работы, предоставленные услуги. [23]

Таблица 4

Порядок отображения в бухгалтерском учете возмещения НДС

| № с/п | Содержание операции | По дебету счетов | По кредиту счетов | |||

| У налогоплательщика (возмещение) | ||||||

| 1 | Получены от кредитора товары | 281 | 631/Кредитор | |||

| 2 | Отображено право на налоговый кредит | 641/НДС | 631/Кредитор | |||

| Остатки по счетам перед проведением зачисления: | ||||||

| 641/НДС | – | |||||

| Условно считается, что относительно всей суммы дебетового сальдо по счету 641/НДС к моменту проведения зачисления согласно Порядка № 2215 наступили сроки для получения возмещения на текущий счет | ||||||

| 631/Кредитор | ||||||

| Проведение зачисления: | ||||||

| 3 | Отображено возмещение НДС | 377 | 641/НДС | |||

| 4 | Отображено погашение кредиторской задолженности за неоплаченный товар | 631/Кредитор | 377 | |||

| В этом случае для упрощения проводки 3 – 4 можно заменить одну: Дт 631/Кредитор – Кт 641/НДС, без отображения промежуточной задолженности с ГНИ | ||||||

| Остатки по счетам после проведения зачисления: | ||||||

| 641/НДС | – | |||||

| – | 631/Кредитор | |||||

| У кредитора | ||||||

| 1 | Отгруженные товары | 361/Возместитель | 702 | |||

| 2 | Отображенные налоговые обязательства относительно НДС | 702 | 641/НДС | |||

| Остатки по счетам к проведению зачисления: | ||||||

| – | 641/Платеж в госбюджет | |||||

| 361/ Возместитель | – | |||||

| Проведение зачисления: | ||||||

| 3 | Отображено погашение задолженности относительно налогов, которые подлежат уплате в бюджет | 641/Платеж в госбюджет | 377 | |||

| 4 | Отображено погашение задолженности за реализованный товар | 377 | 361/ Возместитель | |||

| Так же, как и в предыдущем случае, для упрощения проводки 3 – 4 можно заменить одной записью: Дт 641/Платеж в госбюджет – Кт 361/Возместитель без отображения промежуточной задолженности с ГНИ | ||||||

| Остатки по счетам после проведения зачисления: | ||||||

| – | 641/Платеж в госбюджет | |||||

| 361/ Возместитель | – | |||||

· Промежуточные проводки, связанные с определением финансового результата, не приводятся.

Проблема возмещения НДС.

Рассмотрим некоторые аспекты проблемы возмещения по налогу на добавленную стоимость. Так как расчеты по НДС влияют на финансовое состояние предприятия и непосредственного влияния на финансовые результаты не оказывают, то для целей настоящего анализа целесообразно использовать данные Ф-1 «Баланс» и «Справочной информации об отдельных показателях ФХД». Предметом анализа будут выступать суммы возмещенного НДС. Так как факты возмещения имели место начиная с 2002г., то анализироваться будут показатели на конец этого периода. Методом данного вида анализа будет сопоставление результатов расчета некоторых финансовых коэффициентов рассмотрении альтернативных вариантов развития событий, т.е. при:

· реальной ситуации,

· модели полного возмещения

· модели отсутствия возмещения.

Рассчитываться будут следующие коэффициенты :

1. Коэффициент абсолютной ликвидности

2. Коэффициент срочной ликвидности

3. Коэффициент покрытия

4. Соотношение заемных и собственных средств

Методика подсчета вышеперечисленных финансовых показателей будет следующая:

1. Коэффициент абсолютной ликвидности рассчитывается по следующей формуле :

КЛА = (ДСН.В. + ДСИ.В.) / 4П ,

Где ДСН.В. - денежные средства в нац. валюте,

ДСИ.В. - денежные средства в иностр. валюте

4П - краткосрочные обязательства

2. Коэффициент срочной ликвидности рассчитывается по следующей формуле :

ДСН.В.+ДСИ.В.+РСЧ+ДЗБЮДЖ+ДЗАВАНС+ДЗНАЧ.ДОХ.+ ДЗВН.СЧ+ДЗДР+ДЗТЕК. ФИН.И

![]() КЛср =

КЛср =

Краткосрочные обязательства .

Где ДСН.В. ,ДСИ.В - денежные средства в национальной и иностранной валюте ,

РСЧ , ДЗБЮДЖ ,ДЗАВАНС,ДЗНАЧ.ДОХ., ДЗВН.СЧ,ДЗДР,ДЗТЕК. ФИН.И - дебиторская задолженность по видам.

3. Коэффициент покрытия рассчитывается по следующей формуле :

КП = 2А /4П .

4. Соотношение заемных и собств. средств рассчитывается по формуле :

ССС.и З. = (3П +4П) / (1П + 2П + 5П) .

Для удобства пользования результаты расчетов будут представлены в виде сводной таблицы.

Теперь следует остановиться на рассмотрении альтернативных вариантов. В первом случае расчет реальных коэффициентов даст базу для сопоставления. Во втором случае, при предпосылке, что весь НДС к возмещению, срок которого наступил, был бы возмещен из бюджета, дает возможность определения упущенных экономических выгод. В третьем случае можно будет отследить теоретически возможное уменьшение экономических выгод. Далее - потенциальное влияние этих факторов на финансовое состояние комбината.

И еще один нюанс. До мая месяца 2003 г. задолженность по расчетам с бюджетом в финансовой отчетности показывалась свернуто, т.е. кредиторская задолженность уменьшала дебиторскую и в балансе фигурировало свернутое сальдо расчетов с бюджетом. Это было обусловлено особенностями функционирования информационной системы SAP R/3. Для целей анализа в настоящей работе будут использоваться показатели, отличные от соответствующих статей баланса, но отвечающие реальной ситуации. Такой метод использовался для составления управленческой финансовой отчетности, где расчеты с бюджетом показывались развернуто.

За 2002 г., как видно из таблицы «Справочной информации об отдельных показателях ФХД», по НДС было возмещено из бюджета 32 992,7 тыс.грн. Из них 30 274,9 тыс.грн прошло по зачету налога на прибыль (уменьшение кредиторской и дебиторской задолженности перед бюджетом), а 2717,8 тыс.грн. были возмещены по схемам, описанным выше (уменьшение дебиторской задолженности и одновременное уменьшение кредиторской задолженности за товары, работы, услуги).

Допустим, что при альтернативном варианте с полным возмещением начисленный налог на прибыль будет покрываться полностью, а остаток пойдет на уменьшение кредиторской задолженности за товары, работы, услуги.

При всех предпосылках относительные финансовые показатели будут выглядеть следующим образом :

| Коэффициент | Тип варианта | ||

| полное невозмещение | Реальное положение | полное возмещение | |

| 1. Коэффициент абсо-лютной ликвидности | 0,0026 | 0,0027 | 0,0034 |

| 2. Коэффициент срочной ликвидности | 1,4707 | 1,4919 | 1,6153 |

| 3. Коэффициент покрытия | 2,1943 | 2,1943 | 2,1943 |

| 4. Соотношение заемных и собственных средств | 0,2731 | 0,2852 | 0,2310 |

| БАЛАНС На 31.12.2002 | |||

| АКТИВ | тыс.грн | ПАССИВ | тыс.грн |

| I. Необоротные активы |

| I. Собственный капитал |

|

|

| |||

| Нематериальные активы | 11,0 | Уставный капитал | (793 551,0) |

| Незавершенное строительство | 204 582,0 | Прочий собственный капитал | (1 154 506,0) |

| Основные средства | 1 654 138,0 | Нераспределенная прибыль (непокрытый убыток) прошлых периодов | (759 505,0) |

| Долгосрочные финансовые инвестиции | 2 426,0 | Накопленная чистая прибыль (убыток) текущего года | |

| Всего по разделу I | 1 861 157,0 | Всего по разделу I | (2 707 562,0) |

| II. Оборотные активы |

| II. Долгосрочные обязательства |

|

| Запасы | 419 856,0 | Обеспечения | - |

| Векселя полученные | 11 837,0 | Долгосрочные кредиты банков и прочие долгосрочные обязательства | (6 181,0) |

| дебиторская задолженность за товары, работы, услуги | 820 077,9 | Отсроченные налоговые обязательства | (33 059,0) |

| резерв сомнительных долгов | (422 923,9) | Всего по разделу II | (39 240,0) |

| авансы выданные | 310 865,0 | III. Текущие обязательства |

|

| резерв сомнительных долгов | - | Краткосрочные кредиты банков | (66 949,0) |

| налог на прибыль | 5 303,3 | Векселя выданные | (82 571,0) |

| НДС | 175 264,4 | кредиторская задолженность за товары, работы, услуги | (435 646,0) |

| резерв на НДС | - | авансы полученные | (26 261,0) |

| Пенсионный фонд | - | налог на прибыль | - |

| Фонд социального страхования | - | НДС | - |

| прочие | 813,3 | Пенсионный фонд | - |

| дебиторская задолженность по расчетам с бюджетом | 181 381,0 | Фонд социального страхования | (5 302,0) |

| прочая текущая дебиторская задолженность | 202 313,0 | прочие | (4 765,0) |

| резерв сомнительных долгов | - | кредиторская задолженность по расчетам с бюджетом | (10 067,0) |

| Денежные средства и их эквиваленты | 1 978,0 | текущая задолженность по расчетам с сотрудниками | (9 244,0) |

| Прочие оборотные активы | 83 226,0 | Кредиторская задолженность, авансы полученные | (481 218,0) |

| Всего по разделу II | 1 608 610,0 | Прочие текущие обязательства | (102 340,0) |

|

| Всего по разделу III | (733 078,0) | |

| III. Расходы будущих периодов | 10 113,0 | IV. Доходы будущих периодов | - |

|

|

| ||

| Баланс | 3 479 880,0 | Баланс | (3 479 880,0) |

Анализируя полученные данные можно сделать вывод, который можно было бы предполагать и заранее. При варианте невозмещения финансовое состояние ухудшается, а при полном возмещении, естественно, улучшается. Но даже при рассмотрении реальных коэффициентов финансового состояния, можно констатировать факт экономического благополучия.

Но так как предприятию, имеющему масштабную инвестиционную программу, никоим образом не могут помешать дополнительные оборотные средства, предпочтительнее было бы интенсифицировать работу в направлении поиска путей возмещения налога на добавленную стоимость.

Что и было сделано на протяжении 2003г. Наряду с решением политических вопросов, связанным с прямым возмещением НДС из бюджета, руководство комбината успешно реализовало на практике так называемую комиссионную схему возмещения. К достоинствам ее можно отнести абсолютную законность действующему законодательству, а к недостаткам – громоздкость документального оформления, влекущую за собой некоторые трудности в отслеживании расчетов и потери при возмещении (своеобразный дисконт), как стимул для контрагентов.

Но, в общем и целом, схема очень эффективна и игра стоит свеч. Суть ее заключается в передаче льгот в виде нулевой ставки по налоговым обязательствам у экспортера контрагенту, которому комбинат продает металлопродукцию в экспортном исполнении, в обмен на более высокую, чем обычно, цену с последующей приемкой той же самой металлопродукции на комиссию. Комбинат имеет по этим операциям 20% исходящий НДС, что при расчете декларации снижает сумму возмещения. В результате происходит своеобразное перекачивание налогового кредита предприятиям, не имеющим по роду своей деятельности практически никакого отношения к масштабной внешнеэкономической деятельности.

Хотелось бы добавить, что основная тонкость этой схемы заключается в расчете цены реализации по договорам поставки, предусматривающим последующую передачу на комиссию. Так как подобные хозяйственные операции осуществлялись вне пределов рассматриваемого в настоящем дипломном проекте периода, то детальный анализ производиться не будет. Да и понятия коммерческой тайны еще никто и не упразднял. Но в качестве познавательной информации можно сказать, что по состоянию на 30 ноября 2003г. комбинату полностью возмещены суммы НДС, срок возмещения по которым наступил, и изменения в налоговом законодательстве, внесенные вступлением в силу закона о государственном бюджете на 2004 г. в части нового порядка возмещения, не страшны.

0 комментариев