Зміст

Вступ

Розділ І. Організація обліку в США

Розділ ІІ. Організація обліку в Білорусії

Висновки

Список використаних джерел

Вступ

Будова системи бухгалтерського обліку - це не лише сукупність елементів, пов'язаних між собою, об'єднаних в єдине ціле і таких, що надають інформацію про стан та рух активів та пасивів підприємства, характер і результати господарювання в єдиному грошовому вимірнику. її структура залежить і від впливу зовнішніх факторів, що є множиною тих елементів системи (та їх суттєвих властивостей), які не виступають частинами системи обліку, але зміни будь-якого з яких можуть спричинити зміни в стані системи. І, звичайно, сама система може вплинути на зовнішнє середовище, тобто на інші системи. Все це і призводить до виникнення відмінностей однієї національної системи від іншої.

Певна схожість зовнішніх факторів в двох різних країнах, як правило, обумовлює і наявність багатьох спільних рис систем бухгалтерського обліку, які в них використовуються.

Тому завданням моєї роботи визначити і охарактеризувати системи обліку у Сполучених Штатах Америки та Білорусії.

Розділ І. Організація обліку в США

Найважливішими в цій державі вважаються такі облікові принципи:

1. Ведення записів. Мають бути зафіксовані всі операції, що змінюють фінансово-господарську діяльність установи.

2. Вимірювання (оцінка). Дані мають бути відображені в таких грошових вимірниках, щоб їх можна було використовувати різним користувачам.

3. Класифікація облікових записів. Необхідно використовувати таку класифікацію, яка б дала змогу правильно ідентифікувати активи та зобов'язання підприємства, визначати розбіжності.

4. Зміни (виправлення) в записах. Суть усіх змін має бути чітко відображена в документах.

5. Звітність. Звіти мають складатися зі встановленою періодичністю і відображати успіхи або недоліки в економічній діяльності підприємства.

Бухгалтерський облік у США як і в інших країнах поділяється на управлінський і фінансовий.

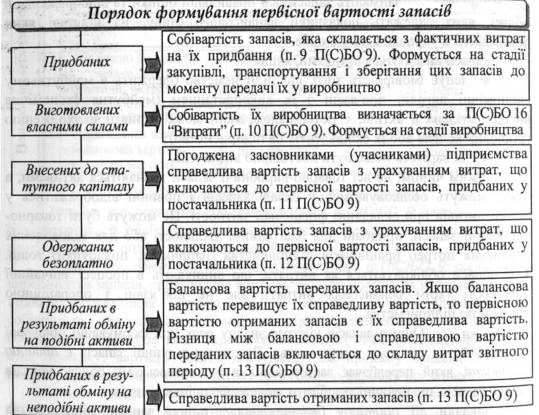

Облік нематеріальних активів. Міжнародні стандарти практично не регулюють облік нематеріальних активів, окрім стандартів 9 "Затрати на наукові дослідження та розробки" і 22 "Об'єднання підприємств (облік гудвілу при об'єднанні)".

Нематеріальні активи мають такі властивості: відсутність матеріальної форми, тривалий термін використання, здатність приносити дохід.

Початкова вартість нематеріальних активів дорівнює вартості придбання, яку включають у витрати поточного періоду.

Термін корисного використання нематеріальних активів визначає саме підприємство, але він не повинен перевищувати 40 років, окрім авторських прав за американськими стандартами. В інших країнах цей термін значно нижчий. У європейських країнах термін списання гудвіла 5 років.

Амортизація нематеріальних активів звичайно проводиться методом прямолінійного списання: рівними частинами протягом корисного терміну використання.

Нематеріальні активи відображають в обліку за початковою вартістю, яка включає ціну придбання та вартість юридичного оформлення контракту. Якщо нематеріальні активи придбані в обмін на акції чи інші активи, то початкова вартість нематеріального активу є ринковою вартістю відданих об'єктів або отриманого нематеріального активу.

Гудвіл відображається в облікових реєстрах і звітності лише в тому випадку, якщо компанію або її частину купує інша сторона і вона переходить у власність останньої.

Способи обліку основних засобів. Для організації обліку основних засобів їх попередньо класифікують за такими ознаками:

1. Функціональна роль (призначення) майна - заводських будівель, складських приміщень, виробничого та конторського обладнання, транспортних засобів і т. ін.

2. Термін служби, тобто передбачуваний термін експлуатації майна, а отже, розмір нарахованої амортизації.

3. Місце знаходження - цехи, відділи тощо.

4. Фізичний характер обладнання (пресове, прокатне і т. ін.).

Крім цього, в більшості західних країн аналітичний облік основного капіталу ведуть за такими групами:

– земля;

– будівлі;

– машини та обладнання;

– автоматичне обладнання;

– обладнання контор.

Методи нарахування амортизації основних засобів. Усі матеріальні активи тривалого користування, крім землі, мають обмежений термін використання. Після кількох років експлуатації засоби виробництва стають повністю непридатними. Вони можуть стати непридатними через одну з двох причин: у результаті їх фізичного зносу, в результаті їх морального зносу.

На практиці є багато методів списання вартості основних засобів шляхом амортизації, але найчастіше використовують такі з них:

а) метод рівномірного прямолінійного списання вартості;

б) метод нарахування зносу пропорційно обсягові виконаних робіт (виробничий), його називають також методом оди ниць продукції;

в) два методи прискореного списання:

– метод списання вартості за сумою чисел;

– метод зменшуваного залишку

Оцінка матеріально-виробничих запасів. За умов ринкових відносин одним із основних методологічних принципів обліку матеріальних запасів є оцінка. Помилка в оцінці матеріальних запасів на кінець поточного року негативно впливає на величину чистого прибутку як у поточному, так і наступному році й тим самим на величину оплаченого податку з прибутку. Тому державні органи особливо регулюють застосування підприємствами різних методів оцінки матеріальних запасів. Бухгалтери фірм дуже часто стикаються, з одного боку, з проблемою найточнішого визначення прибутку, а з другого - з бажанням зменшити податок на прибуток. Є ряд методів оцінки матеріальних запасів для фінансової звітності. Основна частина з них ґрунтується або на собівартості, або на ринковій ціні..

Протягом року ціни на більшу частину товарів змінюються. Однакова кількість товарів може бути придбана за різними цінами. Тому бухгалтерів більше цікавить рух вартостей, а не фізичне переміщення товарів під час діяльності фірми, оскільки саме вартість дає можливість точніше визначити прибуток.

У зарубіжних країнах використовують різні методи оцінки матеріальних запасів: Метод специфічної ідентифікації; Метод середньої вартості; Метод ФІФО; Метод ЛІФО.

Облік грошових коштів. Необоротні активи включають основні засоби, нематеріальні активи, довготермінові інвестиції, а також витрати майбутніх періодів, які мають бути списані на витрати протягом кількох облікових періодів.

Оборотні активи включають грошові кошти, швидкореалізовані цінні папери (короткотермінові фінансові інвестиції), дебіторську заборгованість, запаси і витрати (витрати майбутніх періодів, які мають бути списані на витрати протягом року з дати складання балансу).

Грошові кошти поділяють на кошти в касі та грошові кошти в банку. В балансі всі грошові кошти показують однією лінією. Це пов'язано з тим, що компанії намагаються тримати якомога менше готівкових грошей, а основним платіжним документом є чеки. Грошову готівку, що є в касі, використовують переважно для дрібних розрахунків і називають "дрібною касою" (компенсаційним залишком). До грошових коштів відносять також монети, банкноти, валюту, рахунки в банку, на використання яких немає обмежень. Сюди відносять також перевідні векселі (перевідний вексель, виданий банком на банк), грошові перекази, чеки, підписані касиром, чеки, завірені банком, персональні чеки (фізичних осіб), ощадні рахунки.

Облік заробітної плати і виплат робітникам і службовцям. Заробітна плата в промисловості США складається з прямої та непрямої заробітної плати і виплат робітникам і службовцям, які не пов'язані з затратами робочого часу.

Пряма заробітна плата - це частина оплати праці, що витрачена на виробництво одного виду продукції та безпосередньо відноситься на собівартість калькуляції об'єкта.

Непряма заробітна плата - це частина оплати праці, що витрачена на виробництво кількох видів готової продукції або прямо не пов'язана з випуском виробів. До непрямої заробітної плати включають заробітну плату деяких категорій працівників виробничих цехів (майстрів, старших робітників, десятників, облікових працівників, експедиторів), допоміжних цехів (ремонтників, комірників, канцелярських працівників), обслуговуючого й управлінського персоналу (двірників, швейцарів, прибиральниць, сторожів, адміністративно-управлінського персоналу, пожежників, працівників складів).

Премії, оплату відпусток, допомогу у зв'язку з хворобою, пенсії, оплату святкових і вихідних днів, доплату до погодинної ставки, оплату за простоювання відносять до виплат робітникам і службовцям, не пов'язаних із витратами робочого часу. Ці виплати входять до виробничих накладних витрат, бо вони не можуть бути безпосередньо включені у собівартість продукції.

Облік використання робочого часу ведуть табельники або спеціально встановлені автомати, а іноді й самі робітники.

Облік власного капіталу. Є кілька міжнародних стандартів, котрі стосуються обліку капіталу, зокрема стандарт 5 "Інформація, яка повинна бути розкрита у фінансовій звітності", стандарт 32 "Фінансові інструменти: розкриття і представлення інформації". Інші міжнародні стандарти визначають капітал як залишок частини активів підприємства після відрахувань усіх зобов'язань.

Капітал поділяється в балансі на кілька складових: Капітал, вкладений акціонерами; Капітал додатковий, що отриманий понад номінал акцій, або емісійний дохід; Резерви; Нагромаджений нерозподілений чистий прибуток; Резерви, що утворилися шляхом розподілу нагромадженого чистого прибутку; Резерви, що є результатом корегування для підтримки капіталу; Додатковий капітал від переоцінки; Деякі курсові різниці;

Фінансова звітність. Річні звіти підприємств складаються на основі даних фінансової бухгалтерії, тому отримали назву фінансових звітів.

Відповідно до вимог регламентації обліку та звітності багатьох країн вони адресовані акціонерам, але внаслідок рекламного характеру побудовані так, щоб впевнити читача в солідності підприємства, підкреслити його фінансову могутність, економічний потенціал й авторитет у діловому світі, викликати в акціонерів довіру та показати вигідність вкладання капіталу у сферу діяльності цього підприємства. Це, як правило, сприяє залученню в оборот підприємства додаткових капіталів.

Щоб активно впливати на поведінку майбутніх інвесторів капіталу, при складанні звітів велику увагу необхідно приділяти не тільки наочності опублікованих даних і зовнішньому оформленню звітних публікацій. Фінансові звіти видають у вигляді спеціальних брошур великим тиражем. Видання ефектно оформлюють великою кількістю діаграм, малюнків і фотографій обсягом 20-30 сторінок. Особливих успіхів у справі вдосконалення зовнішнього оформлення звітних публікацій досягли великі компанії США.

Структура опублікованих звітів будується так, щоб зацікавити читача, привернути його увагу насамперед до найвагоміших сторін діяльності й відвернути від негативних явищ.

У фінансовому звіті наводиться текст доповіді правління для своїх акціонерів. У фінансовій частині є розділ, який вміщує показники, що характеризують фінансово-виробничу та комерційну діяльність компанії за 5-10 останніх років.

Бухгалтерська звітність є одним із елементів методу бухгалтерського обліку. її головне призначення полягає в тому, що за нею можна дослідити тенденцію розвитку фірм, визначити їх економічний і виробничий потенціал, оцінити науково-технічний рівень продукції та її конкурентоспроможність, визначити платоспроможність і кредитоспроможність.

Розділ І. Організація обліку в Білорусі

Білорусія – країна, яка має континентальну облікову систему, якій притаманна висока залежність від банківської системи і держави:

- тісні виробничі зв'язки з банками;

- детальний юридичний регламент обліку і звітності;

- орієнтація обліку і звітності на інтереси державного управління оподаткуванням;

- макроекономічне планування (сильний вплив ЄС);

Окремі відмінності в національних облікових системах мають місце практично за всіма ознаками, які визначають національну систему у розвинених країнах та тих, що розвиваються.

Відображення в обліку основних засобів. Відповідно до концептуальної основи Міжнародних стандартів фінансової звітності (МСФЗ) будь-який актив для відображення в обліку повинен відповідати таким критеріям:

– приносити в майбутньому вигоду підприємству;

– його вартість можливо достовірно визначити;

Крім зазначених, основні засоби повинні відповідати ще декільком критеріям. Зокрема, згідно з п.6 МСФЗ 16 «основні засоби», основні засоби – це матеріальні активи, які:

1. Утримуються підприємством для використання у виробництві або постачання товарів і надання послуг, для надання в оренду іншим особам або для адміністративним цілей.

2. Будуть використовуватимуться, як очікується більше одного періоду.

У Білорусії ліміт вартості основних засобів більше 30 мінімальних заробітних плат за одиницю.

Основні засоби відображаються в обліку за первісною вартістю, або як її ще називають історичною фактичною собівартістю.

Реформа бухгалтерського обліку в Білорусії. Через прийняті в Білорусії принципи і методи ведення обліку, бухгалтерська звітність значно відрізняється від тієї, яка складається відповідно до міжнародних стандартів фінансової звітності (МСФО) в інших країнах. Тому багатьом білоруським підприємствам, прагнучим до співпраці із зарубіжними партнерами, доводиться робити додаткову роботу по перекладу своєї звітності з урахуванням вимог МСФО.

Ключовою проблемою розвитку бухгалтерського обліку і звітності в Білорусії є підготовка законодавчої бази, що дозволяє застосовувати міжнародні стандарти в повному об'ємі, при цьому вона повинна бути узгоджена з рештою законодавства, бути повною, ясною і несуперечливою.

Необхідно підготувати внесення поправок в чинні нормативні акти, які дозволять банкам і підприємствам складати фінансову звітність за міжнародними стандартами для іноземних і вітчизняних користувачів.

Основним документом, що визначає напрям реформи фінансової звітності в Білорусії, є в даний час державна програма переходу на МСФО, прийнята ухвалою Ради міністрів Білорусії в 1998 році. Також важливе значення має робота по уніфікації вітчизняного бухгалтерського обліку і звітності з нормами, прийнятими в державах - учасниках Митного союзу в рамках виконання Плану сумісних дій по створенню умов для введення єдиної грошової одиниці Союзної держави на 2001-2005рр., схваленого 30.03.2001г. на VI засіданні Міжбанківської валютної ради і заходів щодо реалізації Основних напрямів по проведенню узгодженої структурної перебудови економік на 2002-2005 роки держав - учасників Договору про Митний союз і Єдиний економічний простір від 26.02.1999р., затверджених рішенням Міждержавної Ради від 10.10.2000р. N 81.

Особливістю реформи фінансової звітності в Білорусії можна рахувати той факт, що в процесі переходу на міжнародні стандарти банківський сектор випереджає промислові підприємства. В той час, як фінансових кругах продовжується обговорення можливих шляхів реформування звітності білоруських підприємств, Національний банк Республіки Білорусь відповідно до Банківського кодексу, Основними напрямами грошово-кредитної політики на 2002 рік і Концепцією розвитку банківської системи на 2001-2010 роки ухвалив рішення про розробку на основі міжнародних стандартів національних стандартів фінансової звітності. Початок реформ у області бухгалтерського обліку в банківському секторі був встановлений в 1994 р., коли була проведена фундаментальна робота по переходу банківської системи на міжнародні принципи обліку і отриманню фінансової звітності відповідно до МСФО. З 1996 р. білоруські банки перейшли на нові Плани рахунків бухгалтерського обліку, відповідність яких міжнародним стандартам була підтверджена аудиторською компанією "Куперс енд Лайбрант".

Політика Національного банку по переходу на МСФО враховує особливості розвитку шляхом створення національних стандартів - процес плавне і поетапне, вимагаюче розуміння на всіх рівнях управління як державою, так і Національним банком.

Сьогодні банківська система Білорусії застосовує наступні міжнародні принципи бухгалтерського обліку: безперервність діяльності; постійність правил бухгалтерського обліку; обачність; день операції; роздільне віддзеркалення активів і пасивів; спадкоємність вхідного балансу; пріоритет змісту над формою; одиниця вимірювання; відвертість; консолідація; метод нарахування (нарощування доходів і витрат).

Всі вони, окрім останнього, дотримуються в повному об'ємі. Метод нарахування реалізований не до кінця. Згідно цьому принципу доходи і витрати, що відносяться винятково до звітного періоду, повинні відображатися в бухгалтерському обліку незалежно від часу надходження доходів або платежів, пов'язаних з витратами. У банківській практиці Білорусі застосовуються два підходи. Перший - касовий метод - використовується при роботі з доходами, другий - метод нарахування - з витратами. Це зв'язано, з одного боку, з ситуацією в економіці (значною кількістю неповоротних кредитів), а з іншою - із застосуванням міжнародного принципу обачності. В даний час Національний банк працює з Міністерством по податках і зборах над проблемою застосування методу нарахування до доходів. Проблема обумовлена тим, що податківці пропонують відображати доходи по методу нарахування. Національний банк не заперечує проти такого підходу за умови уніфікації податкового законодавства, що враховує специфіку банківської діяльності, із застосуванням світових стандартів обліку.

Продовженням реформ у області бухгалтерського обліку стало ухвалення в 2001 р. Національним банком Білорусії ряду ухвал, що затвердили національні стандарти фінансової звітності (НСФО) і правила по їх застосуванню. Першим з них став стандарт МСФО 29 "Фінансова звітність в умовах гіперінфляції" (НСФО 29), визначаючий порядок перерахунку статі звітності банків в гіперінфляційній економіці.

Наступним став стандарт 27 "Консолідована фінансова звітність і облік інвестицій в дочірні структури" (НСФО 27), встановлюючий вимоги до складання консолідованої звітності банків з урахуванням інвестицій в капітали юридичних осіб, що знаходяться під його контролем (частка участі більше 50%).

Стандарт 30 "Фінансова звітність банків" (НСФО 30) застосовується тільки в банківському секторі, де йому належить основоположна роль при складанні фінансової звітності. Стандарт охоплює питання облікової політики, складання балансів, звітів про прибутки і збитки, можливих зобов'язань і умовних подій, включаючи позабалансові статті, термінів погашення активів і зобов'язань, концентрації активів, зобов'язань і позабалансової статі, обліку збитків по активах, основних ризиків, активів, наданих як забезпечення, довірче управління, операції із зв'язаними сторонами.

Вказані стандарти визначають вимоги до складу і порядку складання фінансової звітності банків і обов'язкові для виконання в Республіці Білорусь Національним банком, комерційними банками і небанківськими кредитно-фінансовими організаціями.

У найближчій перспективі в банківську практику країни будуть упроваджені нові НСФО, розроблені відповідно до міжнародних стандартів. Це "Уявлення фінансової звітності" (N 1), "Звіт про рух грошових коштів" (N 7), "Облік інвестицій в асоційовані компанії" (N 28), "Вплив змін валютних курсів" (N 21), "Прибуток на акцію" (N 33) і ін.

Разом з тим, слід зазначити, що прогрес банківської системи Білорусії у області бухгалтерського обліку не може дати відчутних результатів без аналогічних перетворень в економіці держави в цілому. Рішенням цієї проблеми повинна стати реалізація державної Програми переходу на міжнародні стандарти бухгалтерського обліку народного господарства республіки, затвердженої ухвалою Ради міністрів Білорусії в 1998 році.

Однією з причин неможливості негайного переходу на МСФО є відсутність достатнього числа кваліфікованих фахівців. Більшість фахівців, що пройшли навчання, є працівниками комерційних структур, в яких є частка іноземного капіталу і які, таким чином, повинні вести бухгалтерський облік паралельно за міжнародними стандартами і по білоруських. Також навчання пройшли працівники підприємств, керівництво яких усвідомило необхідність залучення інвестицій.

В рамках рішення кадрової проблеми в Білорусії підготовлена перша група фахівців, які завершили навчання стандартам фінансової звітності по методиці ГААП США. Сертифікати фахівців міжнародного зразка мають близько двох десятків випускників курсів. Навчання організоване Білоруським суспільним об'єднанням бухгалтерів і аудиторів, компанією "Делойт і Туш" і Міжнародною вищою школою бізнесу Білоруського Державного Університету.

На думку білоруських експертів, недосконалість діючої системи бухгалтерського обліку не тільки перешкоджає притоці іноземних інвестицій в економіку країни, але і ускладнює діяльність самих підприємств, оскільки не дає можливості визначити реальну виручку.

Висновки

В кожній країні встановлюється соціальне регулювання бухгалтерського обліку, яке полягає в здійсненні комплексу заходів, за допомогою яких суспільство, використовуючи свої внутрішні можливості, впливає на те чи інше явище, в даному випадку - на бухгалтерський облік.

Через прийняті в Білорусії принципи і методи ведення обліку, бухгалтерська звітність значно відрізняється від тієї, яка складається відповідно до міжнародних стандартів фінансової звітності (МСФО) в інших країнах.

В Білорусії фінансова звітність протягом багатьох років була основою для вирішення завдань фіскального контролю та збору податків. Крім цього назви рахунків та їх коди визначаються єдиним Планом рахунків бухгалтерського обліку, який розробляється, централізовано.

Що ж до США, то бухгалтерський облік як і в інших країнах поділяється на управлінський і фінансовий.

Структура опублікованих фінансових звітів будується так, щоб зацікавити читача, привернути його увагу насамперед до найвагоміших сторін діяльності й відвернути від негативних явищ.

Отож можна сказати, що немає однакового ведення обліку. Кожна країна здійснює ведення обліку відповідно до свого прийнятого законодавства.

Список використаних джерел

1. Бутинець Ф.Ф., Горецька Л.Л. Бухгалтерський облік у зарубіжних країнах: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит». – Житомир ПП «Рута», 2003. – 544 с.

2. Вильямс Я. Справочник GAAP с комментариями. (випуск 1) – ИНФРА. – М, 1998, - ХІ, 149 с.

3. Коршуков В.І. Організація бухгалтерського обліку в зарубіжних країнах: Монографія. – К.: Основа, 1999. – 226 с. – Рос. мовою

4. Міжнародні стандарти бухгалтерського обліку 2000/Перекл. з англ. за ред. С.Ф.Голова/К.: Федерація професійних бухгалтерів і аудиторів України. – 2000. – 224 с.

5. Лучко М.Р., Бенько І.Д. Бухгалтерський облік у зарубіжних країнах: Навчальний посібник. – К.: Знання, 2006. – 311 с. – (Вища освіта ХХ століття).

6. Макарець В. Всі професії потрібні, всі професії важливі, або як працюється нашим колегам в США//Головбух. – 2001. - №13. – с. 75-78

Похожие работы

... визначення шляхів її вдосконалення. На підприємстві На ЗАО «ХПЗ» раціональне і ефективне використання виробничих запасів неможливо забезпечити без правильної організації бухгалтерського обліку і контролю за її рухом і збереженістю. На мій погляд, контроль, здійснюваний на підприємстві, повинен охоплювати такі основні стадії руху виробничих запасів: надходження, формування матеріальних запасів і ...

... ів до неї. Порядок складання декларації про прибуток банківської установи та інших форм звітності з питань оподаткування встановлюється Державною податковою адміністрацією України. 2. Облік власного капіталу банку До власних ресурсів комерційних банків, або до банківського капіталу, належать фонди, які створюються банками для забезпечення фінансової сталості, комерційної і господарської ді ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

0 комментариев