Загальна характеристика підприємства

Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

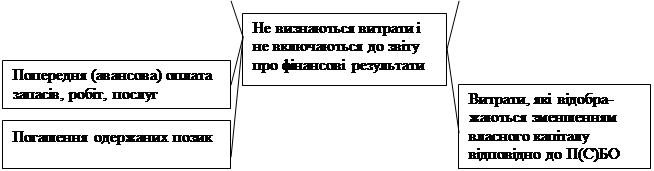

Визнання та оцінка запасів

Х 0,39 : 100 = 468 грн

Аналітичний облік виробничих запасів

КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

Пропонується внести зміни до змісту регістрів аналітичного обліку запасів, що дозволить підвищити їх інформаційність та аналітичність

Навигация

Організація обліку запасів на підприємствах

Організація обліку запасів на підприємствах

106227

знаков

12

таблиц

4

изображения

ЗМІСТ

ВСТУП

1. ОРГАНІЗАЦІЯ ОБЛІКУ ЗАПАСІВ НА ПІДПРИЄМСТВАХ

1.1. Економічна характеристика запасів

1.2. Загальна характеристика підприємства

1.3. Порівняльна характеристика П(С)БО та МСФЗ, які регламентують облік запасів

2. ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ ЗАПАСІВ НА ЗАО «ХПЗ»

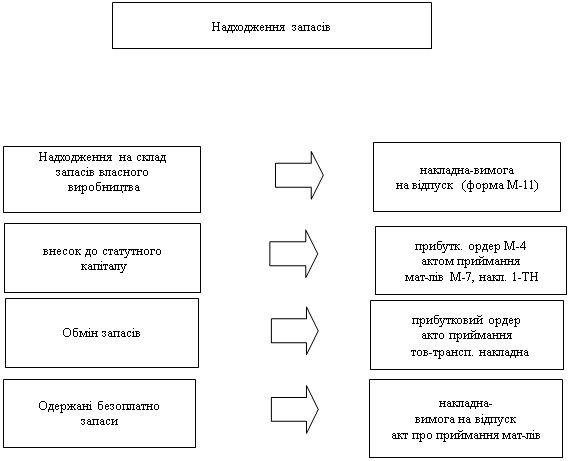

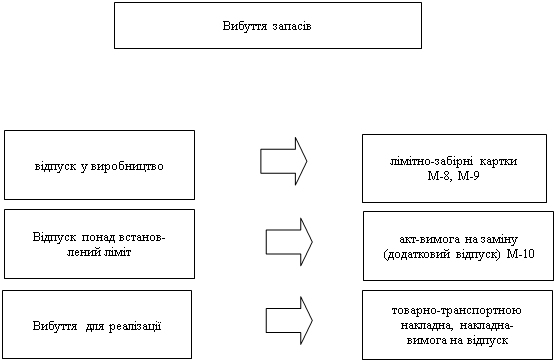

2.1. Документування господарських операцій з руху запасів на ЗАО «ХПЗ»

2.2. Визначення і оцінка запасів на ЗАО «ХПЗ»

2.3. Аналітичний облік запасів на ЗАО «ХПЗ»

3 КОНТРОЛЬ ЗА ЗБЕРЕЖЕННЯМ ЗАПАСІВ НА ЗАО «ХПЗ»

3.1. Інвентаризація як складова частина обліку запасів

3.2. Методичні процедури удосконалення ефективної системи контролю виробничих запасів на ЗАО «ХПЗ»

3.3. Особливості перевірки складського обліку запасів, переміщення та наявності запасів на складах

ВИСНОВОК

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Актуальність даної курсової роботи на тему «Організація обліку запасів на ЗАО «ХПЗ», полягає у поступовій політичній і економічній інтеграції України в розвинуту економічну спільноту, що є передумовою проведення кардинальних змін в методології та організації бухгалтерського обліку, серед яких прийняття Закону «Про бухгалтерський облік і фінансову звітність в Україні» та національних положень (стандартів) бухгалтерського обліку.

В працях різних авторів, присвячених організації обліку, контролю і ревізії, проведенню аудиту, питання запасів висвітлюються лише частково. Окремі проблеми в різний час в своїх працях розглядали професори М.Г. Бєлов, М.Т. Бєлуха, Ф.Ф. Бутинець, П.І. Гайдуцький, Г.І. Грінман, М.І. Карауш, Л.М. Крамаровський, М.В. Кужельний, І.О. Ламикін, Ю.Я. Литвин, В.Г. Макаров, М.3. Пізенгольц, В.К. Радостовець, Б.Ф. Усач, О.А. Шпіг, М.Я. Штейнман.

Актуальними сьогодні є питання дослідження організації проведення обліку запасів, документування і відображення в обліку їх результатів.

Недостатня теоретична і практична розробленість питань щодо удосконалення організації і методики обліку запасів, недосконалість чинних нормативних актів, які її регламентують, обумовили вибір теми і напрямок даного курсової роботи.

Мета і завдання дослідження. Метою курсової роботи є теоретичне визначення сутності, змісту, ролі запасів в господарській діяльності, обґрунтування значення та місця в бухгалтерському обліку та господарському контролі, комплексне вивчення стану та перспектив її розвитку.

Предметом дослідження є сукупність теоретичних, методологічних і практичних аспектів здійснення інвентаризаційної діяльності на ЗАО «ХПЗ».

Об’єктом дослідження є організація і методика проведення інвентаризацій на ЗАО «ХПЗ».

Для забезпечення безперервної роботи виробництва на складах підприємства завжди повинні бути в межах норм, передбачених потребами підприємства предмети праці (виробничі запасами) - сировина, матеріали, напівфабрикати, комплектуючі вироби тощо, з яких або за допомогою яких здійснюється виробництво продукції. Відмітною особливістю їх є одноразове використання в процесі виробництва та перенесення всієї вартості на собівартість виготовленої продукції (виконаних робіт, послуг). Тому контроль за збереженням матеріальних ресурсів, раціональним використанням їх у виробництві має велике значення.

У складських приміщеннях підприємств здійснюються операції по збереженню виробничих запасів, що надходять, а також відпуску їх у виробництво. Бухгалтерський облік має забезпечити контроль за залишками, надходженням і витратами виробничих запасів на складі, що є важливою умовою для забезпечення збереження власності підприємства.

Запаси, як правило, є найбільш важливою і значною частиною активів підприємства, вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємства різних сфер діяльності; при визначенні результатів господарської діяльності підприємства та при висвітленні інформації про його фінансовий стан.

1. ОРГАНІЗАЦІЯ ОБЛІКУ ЗАПАСІВ НА ПІДПРИЄМСТВІ

1.1. Економічна сутність товарно-виробничих запасів та їх значення

Для здійснення господарської діяльності підприємствами всіх форм власності та галузей економіки використовуються товарно-виробничі запаси, які є найбільш важливою і значною частиною активів підприємства. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємств різних сфер діяльності. Товарно-виробничі запаси є складовою частиною групи матеріальних ресурсів, які формують економічні (виробничі) ресурси.

Класифікацію економічних (виробничих) ресурсів наведено у таблиці 1.1.

Таблиця 1.1.

Класифікація економічних (виробничих) ресурсів

| За складом | Матеріальні, фінансові, трудові, природні |

| За походженням | Первинні, вторинні |

| За обсягом | Вільні, обмежені |

| За структурою | Засоби праці, предмети праці, продукти праці |

| За сферою використання | У сфері виробництва, у сфері обігу, у невиробничій сфері |

В обліковій літературі можна зустріти багато різних понять, пов'язаних із запасами, проте, слід враховувати, що кожна з них має самостійне значення та власне тлумачення.

У навчальній літературі часто застосовується поняття "виробничі запаси", замінене поняттям "матеріали".

Деякі автори при визначенні поняття матеріальних оборотних активів застосовують термін "цінності". Однак, поняття "цінність" є описовою категорією, ознакою, якісним або критеріальним показником, що характеризує запаси як економічні елементи, що мають користь для їх власника і можуть принести йому економічні вигоди.

Запаси відносяться до складу оборотних активів, тому що можуть бути перетворені на грошові кошти протягом року або одного операційного циклу. Оборотні засоби є фінансово-економічною категорією, яка випливає існування товарно-грошових відносин, дії закону вартості та організації діяльності підприємства.

Застосування терміну "матеріально-виробничі запаси" пов'язано з певними суперечливими моментами, адже матеріальними запасами є не тільки предмети праці, але й засоби праці. Тому це поняття є ширшим, адже охоплює усі активи, що мають матеріальну форму та використовуються у виробничому процесі.

Терміни "товарно-матеріальні активи" і "товарно-матеріальні запаси" не прийнятні для застосування з причини охоплення ними активів, що мають матеріальну форму, які можуть бути як оборотними, так і необоротними. При цьому акцент робиться на можливість продажу таких активів.

Певні протиріччя пов'язані і з використанням терміну "предмети праці". Поняття предметів праці достатньою мірою відповідає сутності елементів виробництва, що підлягають обробці, але традиційно використовується не як облікова категорія, а як економічна.

Термін "товарно-виробничі запаси" найбільшою мірою відображає характерні властивості матеріальних елементів виробництва, основне призначення яких - обробка у процесі виробництва, формування основи виробів, при цьому враховується можливість перебування їх у складі резервів у вигляді виробничих запасів на складі або готових виробів (товарів), що перебувають на складах.

Поряд з цим не можна забувати про існування терміну "запаси", який згідно з П(С)БО 9 "Запаси" об'єднує основні складові оборотних матеріальних активів.

Використання цього терміну викликає певні протиріччя, які пов'язані з тлумаченням його в довідковій літературі. Так, більшість авторів під терміном "запаси" розуміють резерв матеріальних ресурсів, які не використовуються в поточній діяльності підприємства і призначені для забезпечення безперервності процесу виробництва, зберігання на випадок необхідності. Тобто поняття запасів є досить специфічним. Не дивлячись на те, що термін "товарно-виробничі запаси" є найбільш прийнятним у застосуванні для розкриття сутності предметів праці, їх окремих характерних особливостей, але з прийняттям П(С)БО термін "запаси" увійшов до широкого вжитку.

Класифікація Для правильної організації обліку запасів важливе запасів значення має їх науково обґрунтована класифікація. Запаси можна класифікувати за наступними ознаками (табл. 1.2)

Таблиця. 1.2

Характеристика основних видів запасів

| № з/п | Класифікаційні групи запасів | Вид запасів | Характеристика |

| 1 | За призначенням і причинами утворення | Постійні | Частина виробничих і товарних запасів, що забезпечують безперервність виробничого процесу між двома черговими поставками |

| Сезонні | Запаси, що утворяться при сезонному виробництві продукції чи при сезонному транспортуванні | ||

| 2 | За місцем знаходження | Складські | Запаси, що знаходяться на складах підприємства |

| У виробництві | Запаси, що знаходяться в процесі обробки | ||

| В дорозі | Продукція, що відвантажена споживачу, і ще ним не отримана, знаходиться в дорозі | ||

| 3 | За рівнем наявності на підприємстві | Нормативні | Запаси, що відповідають запланованим обсягам запасів, необхідним для забезпечення безперебійної роботи підприємства |

| Понаднормові | Запаси, що перевищують їх нормативну кількість | ||

| 4 | За наявністю на початок і кінець звітного періоду | Початкові | Величина запасів на початок звітного періоду |

| Кінцеві | Величина запасів на кінець звітного періоду | ||

| 5 | Відносно до балансу | Балансові | Запаси, що є власністю підприємства і відображаються в балансі |

| Позабалансові | Запаси, що не належать підприємству, і знаходяться у нього через певні обставини | ||

| 6 | За ступенем ліквідності | Ліквідні | Виробничі та товарні запаси, що легко перетворюються на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів |

| Неліквідні | Виробничі та товарні запаси, які неможливо легко перетворити на грошові кошти у короткий термін і без значних втрат первісної вартості таких запасів | ||

| 7 | За походженням | Первинні | Запаси, що надійшли на підприємство від інших підприємств і не підлягали обробці на даному підприємстві |

| Вторинні | Матеріали та вироби, що після первинного використання можуть застосовуватися вдруге у виробництві (відходи виробництва та споживання продукції) | ||

| 8 | За обсягом | Вільні | Запаси, що знаходяться у надлишку на підприємстві |

| Обмежені | Запаси, що знаходяться в обмеженій кількості на підприємстві | ||

| 9 | За сферою використання | У сфері виробництва | Запаси, що знаходяться у процесі виробництва (виробничі запаси, незавершене виробництво) |

| У сфері обігу | Запаси, що знаходяться у сфері обігу (готова продукція, товари) | ||

| У невиробничій сфері | Запаси, що не використовуються у виробництві | ||

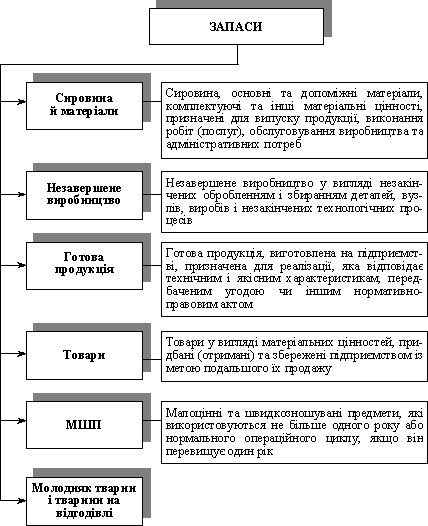

| 10 | За складом і структурою | Запаси виробничі (предмети і засоби праці) | Запаси сировини, основних і допоміжних матеріалів, напівфабрикатів власного виробництва, купівельних напівфабрикатів, комплектуючих виробів, палива, запчастин, тари і тарних матеріалів, МШП |

| Запаси незавершеного виробництва (предмети праці) | Частина продукції, що не пройшла всіх стадій обробки та не прийнята відділом технічного контролю (ВТК) | ||

| Запаси готової продукції (продукти праці) | Продукція, виробництво якої завершене що прийнята ВТК і знаходиться на складі | ||

| Запаси товарні (продукти праці) | Товари, що знаходяться у сфері обігу, а також продукція, що знаходиться в дорозі |

Наведена класифікація запасів забезпечує виконання основних завдань обліку та контролю запасів, серед яких:

♦ забезпечення своєчасного документального оформлення руху запасів;

♦ контроль за повним і своєчасним оприбуткуванням товарно-виробничих запасів та їх збереженням у місцях зберігання і на всіх стадіях обробки;

♦ забезпечення відповідності складських запасів нормативам;

♦ достовірна оцінка товарно-виробничих запасів;

♦ розрахунок фактичної собівартості витрачених матеріалів та їх залишків;

♦ відображення операцій з оприбуткування та витрачання запасів у системі бухгалтерського обліку тощо.

Перераховані завдання сприяють формуванню інформації для управління запасами.

Значним внеском до розвитку уявлень про товарно-виробничі запаси є праці провідних вчених України, Росії та Білорусі.

Серед них праці д.е.н, проф. В.К. Радостовця, присвячені проблемам обліку товарно-матеріальних цінностей, шляхам удосконалення обліку витрат на виробництво та калькулювання собівартості продукції, робіт і послуг.

З питань обліку товарно-виробничих запасів захищено дисертаційні роботи. Так, зокрема, у 1970 р. МІ. Карауш захистив кандидатську дисертацію на тему: "Вопросы совершенствования организации и проведения ревизии сохранности материальных ценностей в легкой промышленности", де розглянув питання методики та шляхів удосконалення ревізії зберігання, надходження та руху матеріальних цінностей, організації забезпечення збереженості цінностей у виробничих цехах, використання матеріалів у виробництві, нормування матеріальних ресурсів і ревізії готової продукції, а також порядок оформлення матеріалів за результатами ревізії та їх реалізації.

У 1990 р. докторську дисертацію на тему "Теория и практика бухгалтерского учета производственных ресурсов" захистив проф. В.Д. Новодворський.

Питанням обліку запасів у галузях економіки була присвячена докторська дисертація О.О. Додонова "Проблемы бухгалтерского учета в промышленности СССР" (1960 р.).

Останнім часом з проблем обліку товарно-виробничих запасів були захищені наступні дисертації: Аль Фасфуса Фуада Сулеймана Махмуда, Бакун Ю.В., Замули І.В. , Занько Б.М., Кундеуса О.М.

Похожие работы

... складом оформлює документи на оприбуткування товарів на склад. За такою схемою, здебільшого, здійснюється надходження товарів (запасів) на підприємство. Розглянемо приклади обліку операції з рахунком 20 Виробничі запаси на підприємстві ТОВ "Уніком-2007". Використовуючи схему, розглянемо приклад обліку надходження виробничих запасів (полімерної плівки - сировини для виготовлення пакувальних матер ...

... сприяє об'єктивному відображенню в бухгалтерському обліку та звітності фактичної собівартості реалізованих товарів, залишків товарів, а також фінансових результатів торговельних підприємств і організацій. Завершений і системно перевірений облік товарних операцій і товарів є основою для бухгалтерського обліку інших операцій (розрахунків з постачальниками і покупцями, витрат, що входять до первісно ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... , так і з приватними фізичними особами. В цілому можна зробити висновок, що втілення в життя зазначених шляхів вдосконалення первинного, аналітичного та синтетичного обліку реалізації сільськогосподарської продукції, робіт та послуг дозволить скоротити витрати облікового часу, більш точно обліковувати витрати та доходи, що дозволить точніше визначати фінансовий результат від реалізації продукції. ...

0 комментариев