Навигация

2. Трудова угода.

Трудовий договір в Кодексі законів про працю України (КЗпП) визначається так: "Стаття 21. Трудовий договір - це угода між працівником і власником підприємства, установи, організації або уповноваженим ним органом чи фізичною особою, за якою працівник зобов'язується виконувати роботу, визначену цією угодою, з підляганням внутрішньому трудовому розпорядку, а власник підприємства, установи, організації або уповноважений ним орган чи фізична особа зобов'язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін". Слід враховувати, що робітник може укласти трудовий договір як з одним, так і з кількома підприємствами одночасно, якщо це не суперечить законодавству або умовам трудового договору, контракту. Бухгалтер повинен враховувати таке право працівника й звертати увагу на те, як оформлений договір.

Укладення трудового договору оформлюється наказом чи розпорядженням власника або уповноваженого ним органу про зарахування працівника на роботу. Бухгалтеру варто звернути особливу увагу на те, що навіть якщо такого наказу або розпорядження не було видано, але працівник фактично був допущений до роботи, - трудовий договір вважається укладеним. І хоча ви не маєте документів, на підставі яких ви могли б нарахувати заробітну плату такому працівнику, однак немає і законних підстав не нараховувати її. Ви повинні виправити ситуацію, вимагаючи від керівника підприємства оформлення відповідних документів [4, 134].

Умови роботи за сумісництвом визначаються Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим спільним наказом Міністерства праці, Міністерства юстиції і Міністерства фінансів України від 28.06.93 р. №43.

Хоча це Положення призначене для державних підприємств, недержавні підприємства в своїй практиці керуються ним же, бо іншого просто немає. Сумісництвом вважається виконання працівником, крім своєї основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому ж або іншому підприємстві, в установі, організації або у громадянина (підприємця, приватної особи) за найманням. Для роботи за сумісництвом згоди власника або уповноваженого ним органу за місцем основної роботи не потрібно.

Не є сумісництвом робота, яка визначена Переліком робіт, що додається до цього Положення. Працівник, який приймається на роботу за сумісництвом на інше підприємство, в установу, організацію, повинен пред'явити власнику або уповноваженому ним органу паспорт. При прийнятті на роботу, що потребує спеціальних знань, власник або уповноважений ним орган має право вимагати від працівника пред'явлення диплома або іншого документа про набуту освіту або професійну підготовку.

Оплата праці сумісників не відрізняється від оплати праці штатних працівників і здійснюється за фактично виконану роботу, а ось прибутковий податок стягається по-іншому. Тому бухгалтеру необхідно знати, хто з працівників підприємства є сумісником, і пам'ятати, що не всі роботи, виконувані працівником, окрім основної, вважаються сумісництвом. З цього приводу у Положенні зазначений перелік робіт, які не є сумісництвом.

Звільнення з роботи за сумісництвом провадиться на підставах, передбачених законодавством, у тому числі у разі прийняття працівника, який не є сумісником чи обмеження сумісництва у зв'язку з особливими умовами та режимом праці. Звільнення провадиться без виплати вихідної допомоги [3, 89]. Обмеження на сумісництво можуть запроваджуватися керівниками підприємств разом з профспілковими комітетами лише щодо працівників окремих професій та посад, зайнятих на важких і роботах із шкідливими або небезпечними умовами праці, додаткова праця яких може призвести до наслідків, що негативно позначаться на стані їхнього здоров'я та безпеці виробництва. Обмеження також поширюються на осіб, які не досягли 18 років, та вагітних жінок.

Запис у трудову книжку відомостей про роботу за сумісництвом здійснюється на бажання працівника власником або уповноваженим ним органом за місцем основної роботи.

3. Відомість форм оплати праці на СКП «Оберіг» в 2008 році

Відомість форм оплати праці на СКП «Оберіг» в 2008 році

| № п/п | Назва структурного підрозділу | Категорія працівників | Форма оплати праці | Первинні документи для нарахування заробітної плати |

| 1 | Адміністрація | Адміністративний | Відрядна | Відомість на нарахування заробітної плати |

| 2 | Виробничі | робочі | Відрядна | Відомість на нарахування заробітної плати |

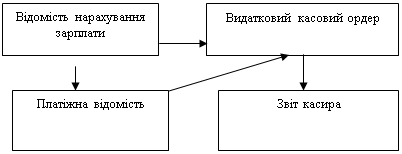

4.Схема документообігу по оплаті праці персоналу підприємства.

|  | |||||

Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства

Похожие работы

... (Польща), основним видом діяльності якого є здійснення інвестиційної діяльності на території країн Східної Європи, на придбання контрольного пакету акцій ЗАТ „АТБ Групп”. РОЗДІЛ 3. ШЛЯХИ УПРАВЛІННЯ ФІНАНСОВИМ СТАНОМ ПІДПРИЄМСТВА 3.1 Діагностика банкрутства як засіб управління фінансовим станом підприємства Банкрутство та санація підприємств є невід’ємною частиною економічних відносин ...

... групи, у статті фінансових звітів материнського підприємства) та подальша консолідація узгоджених фінансових звітів учасників групи. У розділі 4 „Методологія оцінювання вартості й аналізу діяльності юридичної особи та її дочірніх підприємств як єдиної економічної одиниці” увага зосереджена на методах фінансового аналізу консолідованої фінансової звітності та методиках оцінювання вартості юридично ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

0 комментариев