Навигация

Організація і методика проведення аудиту касових операцій

74403

знака

14

таблиц

6

изображений

ЗМІСТ

Вступ

Розділ 1 Особливості нормативної бази готівково-розрахункових операцій

Розділ 2. Порядок організації та документальне оформлення касових операцій

Розділ 3 Методика аудиту касових операцій

3.1. Оцінка системи внутрішнього контролю і виявлення зон ризику

3.2. Зміст програми перевірки руху грошових коштів в касі

3.3. Збір аудиторських доказів і оформлення робочих документів

Висновки

Список використаних джерел

Додатки

Реферат

Курсова робота: 48 сторінок, 20 використаних джерел.

Об'єкт дослідження – організація і методика проведення аудиту касових операцій.

Метою роботи являється ознайомлення з організацією і методикою проведення аудиту касовий операцій, здатністю виявляти суттєві зони ризику, а також уміння визначити допущені помилки, зловживання, правопорушення в грошовій сфері і передбачити можливі наслідки цих порушень для підприємств та на допустити їх настання.

Метод дослідження - описовий, порівняльний, аналітичний

Касові операції - операції підприємств між собою та з підприємцями i фізичними особами, що пов'язані з прийманням і видачею готівкових коштів при проведенні розрахунків через касу підприємства з відображенням цих операцій у касовій книзі, книзі обліку розрахункових операцій.

КАСОВА КНИГА, ЗВІТ КАСИРА, ГОЛОВНА КНИГА, АКТИ

ІНВЕНТАРИЗАЦІЇ КАСОВОЇ ГОТІВКИ, ПРИБУТКОВІ І

ВИДАТКОВІ КАСОВИ ОРДЕРИ, ПРОГРАМА АУДИТУ,

АУДИТОРСЬКИЙ ВИСНОВОК, АУДИТОРСЬКИ ДОКАЗИ

ВСТУП

В умовах ринкової економіки підприємства постійно підтримують фінансові взаємовідносини з іншими підприємствами, організаціями та робітниками підприємства і окремими особами. Для цього кожне підприємство має касу для розрахунків готівкою і відкриті в установах банків розрахункові рахунки для безготівкового обігу, а також зберігання власних коштів умови існування підприємств, а також процеси, що протікають в економіці України ще раз підтверджують важливість і необхідність грошових коштів для здійснення фінансово-господарської діяльності суб'єктів підприємництва. Тому на кожному підприємстві повинні створюватися всі умови для ретельного контролю за оприбуткуванням, видачею та рухом грошових коштів.

Метою роботи являється ознайомлення з організацією і методикою проведення аудиту касовий операцій, здатністю виявляти суттєві зони ризику, а також уміння визначити допущені помилки, зловживання, правопорушення в грошовій сфері і передбачити можливі наслідки цих порушень для підприємств та на допустити їх настання.

У курсовій роботі висвітлюється сутність організації і методику проведення аудиту касовий операцій, порядок документального оформлення операцій з ними, процедури проведення аудиторської перевірки, а також розкривається потреба і значимість аудиту грошових коштів і розрахунків в сучасних умовах господарювання.

РОЗДІЛ 1

ОСОБЛІВОСТІ НОРМАТИВНОЇ БАЗИ ГОТІВКОВО-РОЗРАХУНКОВИХ ОПЕРАЦІЙ

Аудитор у своїй роботі постійно працює з різними нормативно-правовими документами. Сукупність нормативних актів складає нормативну базу аудитора. Вона поділяється на зовнішню і внутрішню.

Зовнішня нормативна база представлена у вигляді відповідних законів, постанов, наказів, інструкцій, положень, методичних матеріалів з обліку і звітності, матеріалів з оподаткування, національні положення (стандарти) бухгалтерського обліку та національних нормативів аудиту. Вони потрібні аудитору, щоб виявити законність та достовірне відображення господарських операцій, відповідність ведення бухгалтерського обліку і фінансової звітності, проведення аналізу та складання висновку.

Внутрішня нормативна база – облікова політика суб'єкта, різні методичні, інструкційні, розпорядчі документи з організації фінансово-господарської діяльності на конкретному підприємстві (накази, розпорядження, посадові інструкції тощо). Вони підлягають аналізу та зіставленню з чинною методологією.

Касові операції (надходження готівки до каси і видача з неї) здійснюються на підставі Порядку ведення касових операцій у національній валюті в Україні, затверджене постановою Правління Національного банку України. Положення про ведення касових операцій у національній валюті в Україні [8] – найважливіший закон згідно якого ведуться всі касові операції. Основний Закон, що регулює організацію бухгалтерського обліку Закон України “Про бухгалтерський облік і фінансову звітність в Україні” [1] та Положення (стандарт) бухгалтерського обліку 1 “Загальні вимоги до фінансової звітності” також висвітлюють питання про рух грошових коштів.

Ст. 34 Положення (стандарту) бухгалтерського обліку 2 «Баланс» [6] визначає, що у статті Балансу «Грошові кошти та їх еквіваленти» відображають кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати для операцій протягом 1 року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів і відображати як необоротні активи.

Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів» [7] є нормативною основою для складання найважливішої форми фінансової звітності яка має назву Звіт про рух грошових коштів. Цим Положенням (стандартом) визначаються зміст і форма звіту про рух грошових коштів та загальні вимоги до розкриття його статей. Така інформація дає користувачам фінансової звітності можливість зіставляти, оцінювати і прогнозувати грошові потоки підприємства; досліджувати спроможність підприємства погасити зобов’язання та сплатити дивіденди; виявляти причини різниці між прибутком і грошовими надходженнями та видатками; аналізувати грошові та негрошові аспекти операцій підприємства.

З метою контролю за наявним зверненням був прийнятий цілий ряд нормативних документів, що регулюють порядок ведення касових операцій на підприємствах, вимоги яких необхідно дотримуватись при проведенні операцій з готівкою, порядок їхньої організації і документального оформлення. Основними з них є Інструкція з організації роботи з наявним зверненням установ банків України, Наказ Держкомстату України “Про затвердження типових форм первинного обліку касових операцій” [10], Інструкція “Про порядок виготовлення, збереження і застосування типових форм первинного обліку ДО-1 і М-20” [9]. Обіг готівки в Україні регулюється також нормативними та законодавчими документами, які я навела нижче.

РОЗДІЛ 2

ПОРЯДОК ОРГАНІЗАЦІЇ ТА ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ

Розрахунки готівкою підприємств між собою та з підприємцями і фізичними особами проводяться як за рахунок коштів, одержаних з кас банків, так і за рахунок готівкової виручки і здійснюються через касу підприємств з веденням касової книги встановленої форми.

Розрахунки готівкою підприємств (підприємців) та фізичних осіб здійснюються також через установи банків згідно з вимогами Інструкції з організації емісійно-касової роботи в установах банків України. Сума готівкового розрахунку одного підприємства (підприємця) з іншим підприємством (підприємцем) не повинна перевищувати десять тисяч гривень протягом одного дня за одним або кількома платіжними документами. Платежі понад установлену граничну суму проводяться виключно в безготівковому порядку. Кількість підприємств (підприємців), з якими проводяться розрахунки, протягом дня не обмежується. [8]

Для здійснення розрахунків готівкою кожне підприємство повинно мати касу. Каса підприємства - це приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівкових коштів, інших цінностей, касових документів.

У касі підприємства може зберігатися готівка, цінні папери, придбані у інших підприємств (акції, облігації тощо), грошові документи, які є бланками суворого обліку (трудові книжки та вкладні листки до них, квитанції подорожніх листів автотранспорту, бланки довіреностей тощо).

Грошовими документами вважаються документи, які знаходяться в касі підприємства: оплачені путівки в санаторії, пансіонати та будинки відпочинку; поштові марки; проїзні квитки тощо. Керівник підприємства зобов'язаний забезпечити обладнання каси і належне зберігання цінностей у касі та при їх транспортуванні.

Посадова матеріально відповідальна особа, яка завідує касою, видачею та прийманням грошей і цінних паперів на підприємстві, називається касиром. На цю посаду працівник призначається наказом керівника підприємства, який зобов'язаний під розписку ознайомити новопризначеного касира з Порядком ведення касових операцій і укласти з ним договір про повну матеріальну відповідальність за збереженість всіх прийнятих ним цінностей.

Підприємства можуть зберігати в касі готівку тільки в межах готівки ліміту залишку готівки, тобто граничної суми розміру готівки, яка може залишатися в касі підприємства на кінець робочого дня і встановлюється установою банку або самостійно визначається підприємством. Для кожного підприємства ліміт залишку готівки встановлюється банками з урахуванням режиму та специфіки роботи підприємства, його віддаленості від установи банку, розміру касових оборотів, встановлених строків і порядку здавання касової виручки на період дії договору на розрахунково-касове обслуговування до їх перегляду з ініціативи підприємства або банку. У випадку, якщо для підприємства ліміт залишку готівки в касі не встановлено, вся наявна в його касі на кінець дня готівка (крім розміру одного неоподатковуваного мінімуму доходів громадян) вважається понадлімітною, і повинна здаватися до банку.

В міру здійснення операцій розрахунки готівкою обмежуються. Підприємства сфери торгівлі, громадського харчування та послуг при здійсненні касових операцій із готівкою мають забезпечувати постійну наявність в своїх касах розмінної монети різних номіналів для видачі здачі громадянам. Невидача громадянам здачі через відсутність або недостатню наявність розмінної монети на цих підприємствах протягом робочого дня є порушенням касової дисципліни, за що щодо винних осіб вищезазначених підприємств можуть застосовуватися штрафні санкції, визначені статтею 164-2 Кодексу України про адміністративні правопорушення.

Для якісного відображення в обліку господарських операцій затверджено План рахунків бухгалтерського обліку. [9]

Рахунок 30 "Каса" призначений для узагальнення інформації про наявність і рух грошових коштів у касі підприємства.

Рахунок 30 "Каса" має такі субрахунки: 301 "Каса в національній валюті"; 302 "Каса в іноземній валюті".

За дебетом рахунку 30 "Каса" відображається надходження грошових коштів до каси підприємства, за кредитом - виплата (витрачання) готівки.

РОЗДІЛ 3

МЕТОДИКА АУДИТУ КАСОВИХ ОПЕРАЦІЙ

Метою аудиту касових операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб сформувати думку про достовірність бухгалтерської звітності в усіх суттєвих аспектах.

Аудитори застосовують різні методи фактичного та документального контролю за грошовими коштами. Насамперед перевіряють наявність системи внутрішнього аудиту і ефективність їх функціонування. Метод вивчення бухгалтерських документів залежить від обсягу документообігу: у невеликих підприємствах їх розглядають у хронологічному порядку, а у невеликих – в систематизованому.

Аудит касових операцій передбачає перевірку операцій підприємства, пов’язаних з обігом готівки в процесі здійснення фінансової господарської діяльності, правильності їх проведення відповідно до чинного законодавства.[2,4]

Перевірка касових операцій починається з перевірки надходження готівки в касу. Звертають увагу від кого надійшли ці кошти, на яку суму за що конкретно. Важливим моментом тут є встановлення наявності фактів фіктивних перерахувань коштів за насправді непродані товари, виконані роботи і надані послуги. Особливо ретельно слід вивчати операції з видачі готівки, які списують на виробничі та інші рахунки без наступного подання звітів про їх використання. Важливим елементом аудиту касових операцій є перевірка правильності їх відображення на рахунках бухгалтерського обліку і в журналі 1 та у відомостях до нього. Для цього арифметичним підрахунком по кожному рядку журналу-ордера та у відомостях до нього визначають правильність підсумку.

Джерелом інформації для аудиту грошових коштів у касі можуть бути первинні документи з обліку грошових коштів, облікові регістри, акти інвентаризації касової готівки, Головна книга, бухгалтерські баланси, касова книга, звіт касира, прибуткові і видаткові касові ордери, відомість 1.1, виписки з банку.

Вивчення касових операцій найкраще робити в такій послідовності: перевірка дотримання касової дисципліни, перевірка записів в Касовій книзі і в звіті касира, правильність оформлення прибуткових і видаткових касових ордерів, інвентаризація готівки в касі. Також можна проводити аудит касових операцій підприємства в кілька етапів.

На підготовчому етапі аудиту касових операцій аудитор повинен розглянути загальні питання організації роботи каси на підприємстві: інтенсивність касових операцій; основні напрями касових надходжень і видатків; кваліфікацію та практичний досвід працівників, які забезпечують роботу каси на підприємстві; наявність договорів з касирами про повну матеріальну відповідальність; забезпеченість обліку касових операцій електронно-обчислювальною технікою; обладнання приміщення каси на підприємстві. Ретельне вивчення зазначених питань дасть змогу аудитору скласти висновок про стан касових операцій на підприємстві, визначити вузькі місця в організації їх обліку та можливі напрями порушень і помилок.

Похожие работы

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... сть Співставлення У ТзОВ «Інтер-Синтез» дані з регістрів дорівнюють даним звітності Після складання плану аудиторської перевірки складається програма аудиту дебіторської заборгованості ТзОВ «Інтер-Синтез» Аудиторська програма розробляється з моменту конкретизації загального плану аудиту відповідно до додатка до національного нормативу аудиту «Договір на проведення аудиту» № 4 ( ...

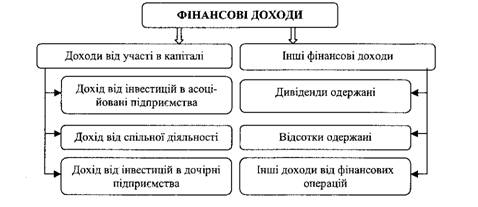

... нший операційний дохід" 11 Списано заборгованість перед постачальниками та підрядниками після закінчення строку позовної давності 63 "Розрахунки з постачальниками та підрядниками" 71 "Інший операційний дохід" 2.3. Організація обліку доходів від участі в капіталі, інших фінансових доходів. Структура фінансових доходів наведена на рис. 1. На даному рисунку відображаються ...

... форм власності та видів діяльності. Дія цього Закону не поширюється на аудиторську діяльність державних органів, їх підрозділів та посадових осіб, уповноважених законами України на здійснення державного фінансового контролю. Особливості проведення інших видів аудиторської діяльності регулюються спеціальним законодавством. Аудитори (аудиторські фірми) можуть надавати інші аудиторські послуги, пов ...

0 комментариев