Производство продукции (работ, услуг) – основной процесс, непосредственное изготовление продукции, оказание услуг

Начальное и конечное сальдо синтетического счета = сумме остатков на всех аналитических счетах, открытых данному счету

Аналитический учет поступления и выбытия основных средств

Системы оплаты труда

Навигация

Основные понятия бухгалтерского учета

Основные понятия бухгалтерского учета

51124

знака

0

таблиц

0

изображений

1. Бухгалтерский учет в информационной системе управления экономикой организации

Управление представляет собой обособившийся вид деятельности возникший в результате раздел. труда в общественном произ-ве. Организационные структуры хоз. деятельности достаточно четко подраздел-т на объекты управл. и органы управл. Первые состоят из различных хоз. подразд-ов их объединений и совокупностей в которых совершается хоз. операция. Вторые обеспечивают контроль, наблюдают за хоз. деят. Продуктом управления явл. Управление решения, обеспечивающие достижение целей хоз. деят. Объекты управления и органы управл. находятся м/у собой в определенной связи.

Различают 2 вида связей в сист. управл. ПРЯМЫЕ и ОБРАТНЫЕ, кот. опред-т в конечном счете различ. функ-ии управл. Управление решения вырабатывается прежде всего в процессе планирования. Само планирование осущ-ся путем соответствующей обработке и анализа имеющейся информ-ии о состоянии объекта управл-ия. Д/анализа необходима упорядоченная информ-ия о состоянии объекта управл-ия. Сбор, хранение и обработка такой информа-ии осущ. при помощи учета. Управление осущ. на основе полученной информации большую часть кот. представляется бу ч/з учетные данные проявляются эффективные в принятых управлениях решения и в то же время учетная информация содержит сведения необходимые д/реализации фун. управл-ия т.к.регулирование и контроль. Таким образом планирование и регулирование обеспечивает прямые связи м/у органом и объектом управления, а учет, анализ и контроль формируют информ-ию обратной связи в сист.управл-я.

2. Основой существования и развития любого общества является материальное производство. Чтобы успешно управлять производством, необходимо контролировать хозяйственное производство.

Для получения достоверных сведений о ходе хозяйственных процессов организуется хозяйственный учет, который представляет собой систематические наблюдения, измерения и регистрации процессов материального производства с целью контроля и управления ими в условиях конкретного экономического строя. В хозяйственном учете каждое число характеризует не только количество, но и качественно разные объекты.

Пример: 5000000 отражает: ∑ в кассе, поступления в кассу, задолженности.

В хозяйственном учете для определения количественных характеристик имущества организации, материальных обязательств и хозяйственных операций используют 3 вида учетных измерителей:

1. натуральные;

2. трудовые;

3. денежные

Натуральные (кг, л, гр.) – используются при учете всех видов материалов, топлива, запчастей для оборудования. Нужны для контроля за сохранностью имущества, измерения объемов заготовленных и использованных средств производства. Применяются также для характеристики однородных предметов.

Трудовые – разновидность натуральных измерителей; используются для исчисления количества затрат рабочего времени, выраженного в определенных единицах времени (рабочий день, час и т.д.); используются для подсчета заработной платы персонала организации, для исчисления производительности труда.

Денежные: рубли – универсальный обобщающий учетный измеритель. Позволяет суммировать наличие всех хозяйственных средств, источников их образования, объемов выполненных работ, проданной продукции.

Хозяйственный учет объединяет в себе 3 вида учета:

Ø оперативный

Ø статистический

Ø бухгалтерский

Оперативный учет осуществляется в момент совершения определенной хозяйственной операции непосредственно на месте. Основное назначение оперативного учета – содействовать нормальному ходу хозяйственной деятельности организации. Его данные регистрируются в книгах, журналах, карточках, передаются устно по телефону и с помощью других средств связи и используются для текущего руководства организации. Оперативный учет охватывает хозяйственные процессы, которые не получают непосредственного отражения на счетах бухгалтерского учета, то есть он не дает возможности обобщать информацию о финансовой деятельности организации в целом.

Статистический учет отражает и обобщает массовые явления и их закономерности финансово-хозяйственной деятельности организации, общественной жизни и природы. Статистический учет тесно связан с другими учетами, использует данные оперативного и бухгалтерского учета, имеет свои особые приемы сбора данных и способы их обработки. Данные статистического учета обобщаются периодической, квартальной, годовой отчетностью организации, которые предоставляются в установленные сроки государственным органам статистики.

Бухгалтерский учет. В соответствии с ФЗ о бухучете БУ представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

БУ имеет ряд особенностей, которые вытекают из определения:

Ø является сплошным и непрерывным. Сплошное – обязательный учет всего имущества, всех видов производственных запасов, продукции, затрат, денежных средств, задолженностей предприятия и предприятию. Непрерывность отражена во времени постоянным наблюдением и записью документов, совершающихся на предприятии фактов о движении товароматериальных ценностей, денежных средств.

Ø БУ строго документирован. Каждая операция должна отражаться в БУ на основании документов, что придает ему юридически документальную силу.

Ø БУ использует специальные приемы и способы обработки учетных данных

Ø Обеспечивает взаимосвязанное отражение хозяйственной деятельности организации в БУ – этот признак обусловлен зависимостью совершающихся между собой фактов.

∑ Все 3 вида хозяйственного учета взаимосвязаны, дополняют, контролируют друг друга. Выдаваемая ими информация имеет различную степень точности и используется в строгом соответствии с назначением и задачами определенного вида учета. Дополняя друг друга они составляют единую систему хозяйственного учета в РФ.

БУ состоит из 4 частей:

1. Теория БУ

2. Бухгалтерский финансовый учет

3. Управленческий учет

4. Налоговый учет

Теория БУ – наука, изучающая теорию, методологические основы и практические рекомендации по организации БУ в целом.

Финансовый учет – система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Данные финансового отчета используются внутри организации руководителями различных уровней и внешними пользователями. Финансовый учет охватывает значительную часть БУ, аккумулирует информацию об имуществе и обязательствах организации. Финансовый учет основан на общепринятых международных стандартах и принципах. Правила проведения, состояние бухгалтерской отчетности регламентируется государством. Ведение финансового учета обязательно для всех организаций, его целью является составление финансовых отчетов для внешних пользователей. Его информация носит объективный характер и поддается проверке.

Управленческий учет – представляет собой систему сбора учетной информации, используемой внутри организации руководителями различных уровней. Главное назначение – обеспечение необходимой информацией менеджеров, ответственных за достижение конкретных производственных результатов. Управленческий учет обобщает плановую, нормативную, аналитическую информацию. Более полно отражает учетную процедуру наблюдения, измерения и регистрации. Информация управленческого учета является внутренней и используется менеджерами организации для принятия управленческих решений. Ведение управленческого учета необязательно и зависит от администрации организации. Посторонние организации не оказывают влияния на систему управленческого учета.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных доходов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст.313 гл.25 Налог на прибыль). Является составной частью БУ. Предназначен для сбора учетной информации, которая обеспечивает бухгалтерское оформление учета налогов с целью объективного налогообложения и составления налоговой отчетности. В то же время, налоговый учет – проведение системных расчетов или расчетных корректировок в данных БУ с целью правильного определения налоговой базы. Расчетные корректировки производятся вне системно, то есть без отражения в БУ полученных расчетным путем поправок. Это предполагает разработку и утверждение налоговых регистров, предназначенных для систематизации и накопления информации. Регистры могут быть представлены в виде налоговых расчетов, таблиц или налоговых карточек.

Главные задачи БУ следующие:

1. формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности организации, необходимой для оперативного руководства и управления, а также для ее использования инвесторами, поставщиками, покупателями, кредиторами, финансовыми и налоговыми органами, банками.

2. обеспечение информацией, необходимой для контроля за наличием и движением имущества, использованием материальных, трудовых, финансовых ресурсов в соответствии с нормами, сметами, нормативами.

3. своевременное предупреждение негативных явлений в производственно-финансовой деятельности, выявление и мобилизация внутрипроизводственных резервов и прогнозирование результатов работы организации на текущий период и перспективу.

Функции:

1. Контрольная – работники бухгалтерии осуществляют контроль за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с работниками организации, с бюджетом и налоговыми органами, с поставщиками по поводу расчета с ними за поставленные товароматериальные ценности.

2. Информационная – БУ является основным источником информации, поставляемой руководителям различного уровня предприятия. На ее основе принимаются управленческие решения. Информация должна быть объективной и оперативной, достоверной и своевременной.

3. Выполнение сохранности имущества – выполнение этой функции зависит от действующей системы учета и определенных предпосылок:

Ø Наличие специализированных складских помещений, оснащенных средствами оргтехники

Ø Совершенствование самой системы учета, применение научно обоснованных методов, выявление недостач и хищений

Ø Использование современных средств вычислительной техники для сбора, обработки и передачи информации

4. Функция обратной связи – БУ формирует и передает информацию обратной связи, то есть информацию о фактических параметрах объекта управления. Основные компоненты информационной системы обратной связи, применительно к БУ, можно выразить так:

БУ призван обеспечивать все уровни управления организацией информацией о фактическом состоянии управляемого объекта, а также о всех существенных отклонениях от заданных параметров

2. Метод бухгалтерского учета. Основные элементы метода бухгалтерского учета

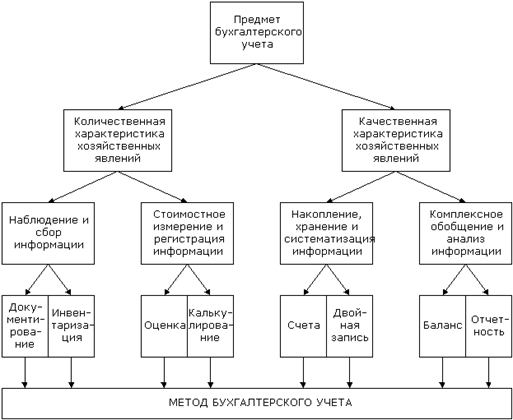

Если предмет науки отвечает на вопрос “Что она изучает?”, то ее метод должен дать ответ на вопрос “Как она это делает?”. Метод БУ охватывает способы и приемы, при помощи которых изучается предмет БУ.

Назначение метода БУ:

1. отразить его предмет как единое целое

2. обоснованно сгруппировать экономически однородные активы, хозяйственные операции

3. определить затраты и результаты в разрезе каждого хозяйственного процесса и хозяйственной деятельности организации в целом

4. обобщить учетную информацию в систематической форме аналитической, периодической и годовой отчетности

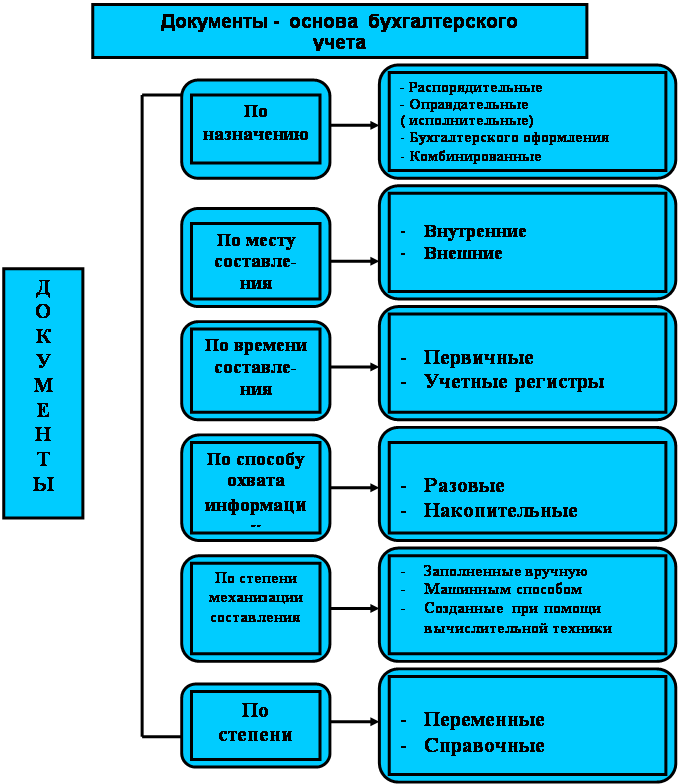

1. Документация – письменное свидетельство о совершении хозяйственных операций, придающее юридическую силу данным БУ. Каждая хозяйственная операция, подлежащая отражению в БУ должна быть оформлена документально. В них ведется полное описание совершенной операции, ее точное количественное выражение и денежная оценка. Правильность сведений, приведенных в документах, подтверждают подписями лиц, ответственных за совершение операции. Все записи в реквизиты БУ делаются на основании документов, прошедших проверку правильности и объективности их оформления, а также законности совершаемых операций. Как элемент метода БУ документация – способ первичного отражения объектов БУ, позволяющий осуществить сплошное и непрерывное наблюдение.

2. Инвентаризация – способ проверки соответствия фактического наличия имущества организации в натуре данным БУ. Как элемент метода БУ это средство наблюдения и последующей регистрации явлений и операций, неотраженных первичной документацией в момент их совершения. Поэтому инвентаризация служит дополнением к документации.

3. Оценка имущества и обязательств – способ стоимостного измерения учитываемых хозяйственных операций. Позволяет обобщить разнородные хозяйственный объекты; привести различные учетные измерители к единой стоимостной денежной оценке; исчислить фактическую себестоимость продукции, работ, услуг, товарно-материальных ценностей.

4. Балансовое обобщение – способ отражения состава средств в организации по их размещению и источникам формирования на определенную дату, как правило, на 1 число месяца в денежном выражении. Характеризуется равенством общей суммы имущества и суммы источников его образования. Позволяет осуществить строгий контроль за наличием и использованием имущества любого хозяйственного субъекта.

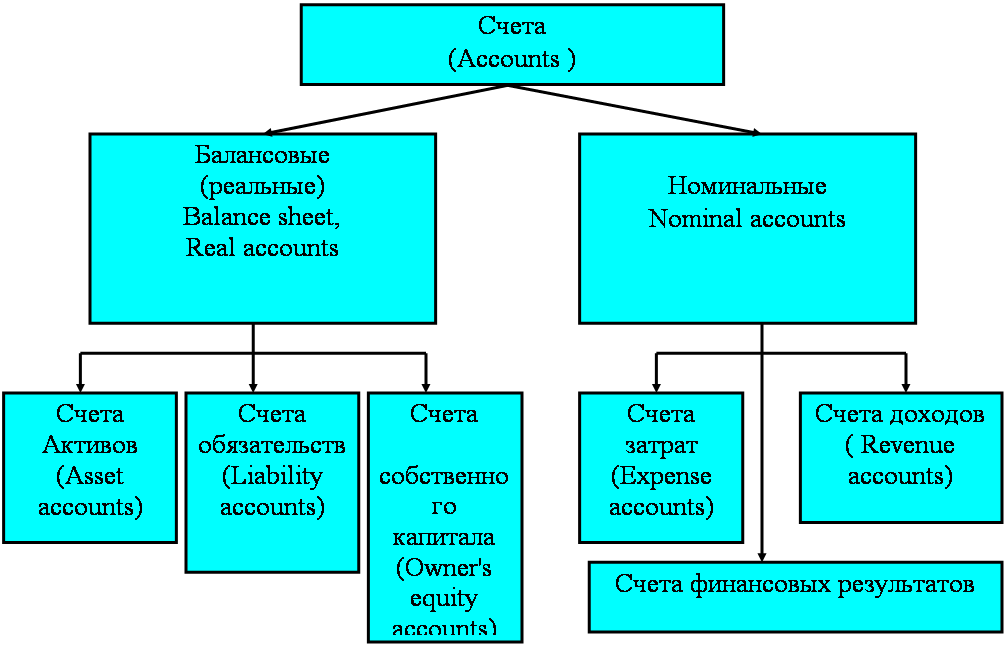

5. Система бухгалтерский счетов и двойная запись – способы текущей регистрации и группировки изменений в составе хозяйственных средств (активов) и источников их образования: пассивов, хозяйственных процессов, их результатов.

6. Бухгалтерская отчетность – способ заключительного обобщения учетных данных. Основные формы такого обобщения: бухгалтерский баланс, отчет о прибыли и убытках.

Практическое использование каждого из перечисленных элементов БУ регламентируется законом о БУ, а также положениями и инструкциями, разрабатываемые и утверждаемые в порядке, установленном законодательством РФ.

Способы и приемы БУ, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечивается: 1) непрерывное, сплошное и документально-обоснованное отражение объектов БУ в денежном, натуральном и трудовом измерителях; 2) однородная группировка имущества и источников его образования на счетах БУ. Это создает систему БУ.

8. Объекты, обеспечивающие хозяйственную деятельность

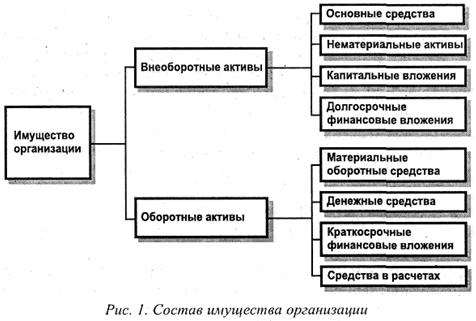

I) Имущество организации по составу и размещению подразделяется на внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).

Ø Внеоборотные активы:

1. Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции (услуг) либо для управления организацией в течение периода, превышающего 12 месяцев или лбычный операционный цикл, если он превышает 12 месяцев.

2. Нематериальные активы – активы, которые не обладая материально-вещественной формой, тем не менее:

- имеют денежную оценку;

- используются в течение длительного периода > 12 месяцев;

- приносят выгоду, доход в будущем;

- обладают способностью идентификации организации от различного имущества

3. Доходные вложения в материальные ценности – имущество, предоставляемое организацией в лизинг по договору проката за плату во временное пользование с целью получения дохода

4. Вложения во внеоборотные активы – вложения, затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств.

5. Финансовые вложения – вложения, инвестиции организации на приобретение государственных или иных краткосрочных и долгосрочных ценных бумаг, а также в уставные капиталы других организаций, дочерние зависимые общества и предоставляемые другим организациям займы.

Ø Оборотные активы:

Оборотные средства:

1. Предметы труда, которые теряют и видоизменяют свою натуральную форму, полностью потребляются в одном производственном цикле и целиком переносят свою стоимость на продукцию

1. Готовая продукция, товары для перепродажи

I. Денежные средства – сумма наличных денежных средств в кассе организации, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах банков.

II. Дебиторская задолженность (средства в расчетах) – нам должны – задолженность организации юридических лиц за товары и услуги по выданным авансам, сумма за подотчетными лицами.

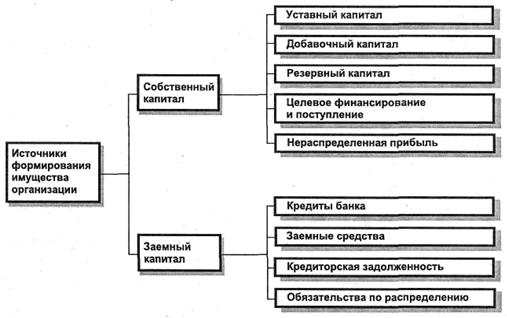

II) Источники формирования имущества – вне зависимости от организационно-правовых видов собственности имущество подразделяется:

Ø Собственные (обязательство перед собственниками) – образующие материальную базу организации в денежном выражении.

1. Уставный капитал - основной источник формирования собственности имущества организации (совокупность вкладов в денежном выражении учредителей в имущество организации) при ее создании. Основной источник обеспечения деятельности в размерах, определенных учредительными документами. Эта сумма отражается в Уставе организации. Может быть изменена по решению учредителей организации с внесением соответствующих изменений в учредительный документ.

2. Резервный капитал – создается путем отчислений от чистой прибыли в соответствии с действующим законодательством. Размер резервного капитала определяется Уставом АО в пределах 15% от Уставного капитала. Размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Используется резервный капитал для выплаты доходов учредителям при отсутствии или недостатке прибыли отчетного года; на покрытие непредвиденных потерь, а также для погашения облигаций организации и выпуска собственных акций.

3. Добавочный капитал состоит из прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки, а также возникающего в случае продажи акций по цене, превышающей их номинальную стоимость.

4. Нераспределенная прибыль – нераспределенная чистая прибыль отчетного года. Она может полностью или частично распределяться на выплату дохода учредителям, приобретение нового имущества, отчисление в резервный капитал.

5. Резервы под снижение стоимости материальных ценностей – резервы под обеспечение вложения ценных бумаг и резервы по сомнительным долгам (создается за счет прочих доходов).

6. Доходы будущих периодов – доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам.

7. Резервы предстоящих расходов – создаются за счет внутренних ресурсов путем включения предстоящих расходов в затраты на производство и расходы на продажу в отчетном периоде.

8. сырьевое финансирование – средства, предназначенные для финансирования тех или иных мероприятий сырьевого назначения (средства, поступившие от других организаций).

9. Прибыль – обобщенный показатель финансово-хозяйственной деятельности и главный источник формирования собственного имущества организации. Прибыль – сумма, превышающая доход над расходами организации, полученные в отчетном периоде.

Ø Заемные (обязательства перед 3 лицами) – поступают в распоряжение организации на определенный срок, по истечению которого они должны быть возвращены их собственнику с % или без оных.

1. Долгосрочные кредиты банков – ссуды, полученные на срок более 1 года.

2. Краткосрочные кредиты банков – ссуды, полученные на срок менее 1 года.

3. Долгосрочные займы – ссуды юридических и физических лиц (кроме банков), полученные на срок более 1 года.

4. Краткосрочные займы – ссуды юридических и физических лиц, полученные на срок менее 1 года.

5. Кредиторская задолженность – задолженность организации другим юридическим и физическим лицам (мы должны) – поставщикам, подрядчикам, персоналу по заработной плате, бюджету, органам социального страхования и обеспечения (ПФР). Возникает вследствие перерыва между временем начисления и платежа.

Объекты, составляющие хозяйственную деятельность:

Хозяйственные процессы:

1. Заготовление – приобретение товарно-материальных ценностей различного вида, необходимых для изготовления продукции. В БУ этот процесс отражает поступление на склад товарно-материальных ценностей, возникающие задолженности перед поставщиками и последующие расчеты за ТМЦ.

Похожие работы

... руб. от продажи продовольственных товаров данному клиенту. Одна покупка клиента привела к трем финансовым операциям для магазина. Эти операции определенным образом отражаются в бухгалтерском учете. Документы и терминология Вместо слов «сделать пометки» в бухгалтерии говорят «учесть» или «отразить хозяйственную операцию». Оплаты или поступления могут происходить разными способами: наличными, если ...

... . В общем, возможны 2 пути уменьшения собственного капитала: 1) Изъятие владельцем определенной суммы в деньгах или же части активов 2) Убытки от неприбыльных операций Принцип равенства в балансе Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет ...

... должна содержать всю информацию о фактических и о потенциальных последствиях хозяйственных операций и событий способных влиять на решения, которые принимаются на ее основе Ст. 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» Связанные Стороны Предприятия, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять ...

... 3) В бухгалтерском учете все средства и хозяйственные процессы обязательно отражаются в денежном выражении, на основе обобщения натуральных и трудовых показателей. 2. Сущность и основные задачи бухгалтерского учета 2.1 Определение бухгалтерского учета Таким образом, можно дать следующее определение бухгалтерскому учету: Бухгалтерский учет - это упорядоченная система сбора, регистрации ...

0 комментариев