Навигация

2.2 Принцип непрерывности

У термина "принцип бухгалтерского учета" есть синонимы: постулаты, требования, допущения, концептуальные основы. Каждый из них передает какой-либо оттенок смысла понятия "принцип учета". Из перечисленных вариантов термин "допущение" более точно подходит к определению принципа непрерывности деятельности. Идея его состоит в том, что при формировании методологии бухгалтерского учета и составления отчетности мы не принимаем во внимание конечности существования предприятии, мы допускаем, что оно всегда (или, во всяком случае, в ближайшем обозримом будущем) будет нормально функционировать, то есть не закроется и существенно не свернет свою деятельность. Это именно допущение, так как совершенно очевидно, что любое предприятие, любое юридическое лицо рано или поздно будет закрыто. Это данность, однако, мы исходим из обратного.

Нормативно этот принцип определяется следующим образом: "организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности)". Сегодня этот принцип закреплен и в международных стандартах финансовой отчетности, которыми устанавливается, что "финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности".

И хотя в современную практику этот принцип вошел как позаимствованный из международных стандартов, в основе которых лежит традиция англо-американской школы учета, истоки данного принципа в теории статического баланса Э. Шмаленбаха. Основная идея здесь в противовес статической концепции заключается в том, что, так как мы при составлении баланса не предполагаем возможности закрытия предприятия, его активы не должны переоцениваться. Однако на сегодняшний день очевидно, что оценка активов по справедливой стоимости и дисконтированная оценка обязательств не противоречат принципу непрерывности.

У этого принципа несколько более широкое значение, чем лишь утверждение об отсутствии необходимости переоценивать активы.

Прежде всего, принцип непрерывности напрямую определяет учетную концепцию финансового результата деятельности предприятия. Нельзя определить прибыль, полученную собственниками за весь период существования деятельности компании, если она будет существовать постоянно. Прибыль можно исчислить только за условно ограниченный отрезок времени - отчетный период. Отсюда принцип непрерывности тесно связан с принципом соответствия. Мы соотносим расходы и полученные благодаря ним доходы как относящиеся к конкретному отчетному периоду. Именно за этот период и исчисляется финансовый результат (прибыль или убыток). Это еще раз подчеркивает высокую степень условности показателя оценки рентабельности как соотношения прибыли с итогом актива баланса. Так как временная составляющая актива шире отчетного периода, за который исчислена прибыль. Исходя из этого, актив и величина прибыли могут рассматриваться как несопоставимые величины. К одному и тому же отчетному периоду относятся декапитализированные расходы и прибыль (убыток), отраженные в отчете о прибылях и убытках, но не в балансе. Это подчеркивает противоречие метода анализа рентабельности по балансу не только принципу соответствия, но и принципу непрерывности деятельности предприятия.

Принятие во внимание принципа непрерывности меняет наше восприятие отраженных в отчетности обязательств предприятия. С позиций оценки платежеспособности, обязательства компании рассматриваются с чисто юридической точки зрения как суммы, причитающиеся к получению или платежу в конкретный момент времени. С точки же зрения анализа структуры источников финансирования деятельности компании и эффективности их использования, обязательства рассматриваются как предоставленный (дебиторская задолженность) и полученный (кредиторская задолженность) предприятием кредит.

Анализ бухгалтерской (финансовой) отчетности любого предприятия в динамике позволяет увидеть, что всегда существует определенный минимум дебиторской и кредиторской задолженности, постоянно присутствующий в балансе. С юридической точки зрения, выделение суммы постоянно имеющихся у предприятия долгов не имеет никакого смысла, т. к. с правовых позиций любая задолженность - эта сумма, которая в установленный срок должна быть выплачена организацией своему контрагенту. Однако с экономической точки зрения, наличие у предприятия постоянного минимума кредиторской задолженности означает, что оно на постоянной основе пользуется предоставляемым контрагентами кредитом.

Абсолютно аналогична ситуация с дебиторами юридического лица. Сумма постоянно присутствующего в активе баланса минимума дебиторской задолженности фактически показывает объем денежных средств фирмы, использующихся в обороте ее контрагентов, т. е. приносящих прибыль не предприятию, а его партнерам.

Сказанное легко пояснить житейским примером. Представьте, что у Вас есть сосед по лестничной клетке, который приходит к Вам с просьбой одолжить ему 1 000 тенге "до получки". Вы даете деньги. В день получки сосед возвращает Вам долг, но в тот же день вечером вновь просит одолжить ему "до получки" 1 000 тенге. И так продолжается постоянно. В этом случае формально, сосед возвращает Вам деньги, погашая свои обязательства, но фактически на постоянной основе пользуется вашими деньгами, вашими оборотными средствами. То же самое происходит с дебиторами юридического лица. Сумма постоянно присутствующего в активе баланса минимума дебиторской задолженности фактически показывает объем денежных средств фирмы, использующихся в обороте ее контрагентов, т. е. приносящих прибыль не предприятию, а его партнерам.

Рассматриваемые показатели можно определить как устойчивые обязательства, подразделяющиеся соответственно на устойчивые пассивы и устойчивые активы.

Устойчивые обязательства - это минимальный объем кредита, получаемого предприятием от своих контрагентов и/или предоставляемого предприятием своим контрагентам, постоянство существования которого обусловливается допущением непрерывности деятельности предприятия.

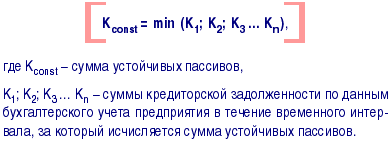

Устойчивые пассивы - это минимальный объем кредита, постоянно (исходя из допущения непрерывности деятельности предприятия) получаемого хозяйствующим субъектом от своих контрагентов. Устойчивые пассивы могут быть оценены как минимальная сумма кредиторской задолженности согласно данным бухгалтерского учета за определенный временной интервал. В этом случае:

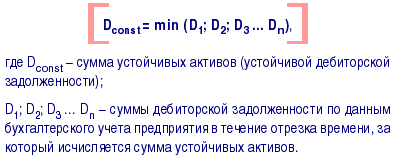

Устойчивые активы - это минимальный объем кредита, постоянно (исходя из допущения непрерывности деятельности предприятия) предоставляемого хозяйствующим субъектом своим контрагентам. Устойчивые активы могут быть оценены как минимальная сумма дебиторской задолженности контрагентов предприятия за определенный временной интервал. В этом случае

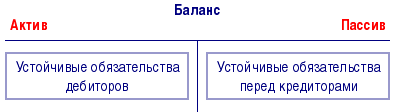

Наличие устойчивых обязательств как элемента картины финансового положения предприятия может быть проиллюстрировано следующим образом - см. рис. 1.

Рисунок 1 - Наличие устойчивых обязательств

Анализ значения показателей устойчивых активов и устойчивых пассивов для оценки финансового состояния хозяйствующих субъектов фактически является элементом реализации теории экономического равновесия. В обязательственной трактовке равновесное состояние экономики характеризуется равенством величин полученного и предоставленного хозяйствующим субъектом кредита.

При этом устойчивые обязательства показывают постоянный объем кредита, предоставляемого хозяйствующим субъектом своим контрагентам, и кредита, получаемого от контрагентов. Равновесное экономическое состояние предприятия предполагает равенство устойчивых активов и устойчивых пассивов. Существующее в реальной экономической практике неравенство этих величин обусловливает финансовый результат от соотношения их в динамике.

Таким образом, управление обязательствами организации должно предполагать действия, направленные на минимизацию размера устойчивых активов и максимизацию величины устойчивых пассивов.

С экономической точки зрения, кредиторская задолженность - это деньги контрагентов на момент составления отчетности, вложенные в бизнес предприятия. Дебиторская задолженность - это, наоборот, средства, изъятые из оборота предприятия и используемые его контрагентами для получения прибыли. При этом если допустить, что фирма в ближайшем обозримом будущем будет нормально функционировать, то есть если исходить из принципа непрерывности, то устойчивые активы - постоянно присутствующую сумму дебиторской задолженности - следует не рассматривать как актив или приравнять к убытку, а устойчивые пассивы - постоянно существующую сумму долгов перед кредиторами - рассматривать как аналог собственных источников средств фирмы - капитала и резервов.

Такой подход делает результаты анализа финансового левериджа существенно более оптимистичными, так как объем собственных источников средств (а точнее тех источников средств, которые мы относим к таковым) значительно возрастает.

При этом подход к анализу платежеспособности компании становится более консервативным, так как устойчивые активы перестают восприниматься как обеспечение текущих долгов.

Принцип непрерывности деятельности предприятия является также неотъемлемой составляющей теории и практики аудита.

Составляя аудиторское заключение, аудитор должен выразить свое мнение о соответствии финансового положения предприятия требованию непрерывности деятельности, которое в данном случае означает, что предприятие в течение ближайшего финансового года будет нормально функционировать и не только не прекратит своего существования, но и существенно не сократит объемы своей деятельности.

Выражение аудитором своего мнения о соблюдении принципа непрерывности относительно реального положения дел в компании вселяет в пользователей отчетности уверенность в надежности финансового положения предприятия и возможности сотрудничества с ним на долгосрочной основе.

Принцип непрерывности деятельности субъекта бухгалтерского учета является ключевой концепцией современной бухгалтерской теории и практики во всем мире. Более того, мнение о его выполнении лежит в основе аудиторского подтверждения бухгалтерской отчетности. Формируя подходы к оценке имущественного потенциала ведущих учет предприятий, оно формирует идею исчисления финансовых результатов их деятельности. Непрерывность деятельности является не просто бухгалтерским методологическим принципом, но идеей, определяющей восприятие деятельности компании в современной экономике как направленной на продолжение и развитие, а не заранее ограниченной определенными временными рамками.

Такое восприятие меняет наш взгляд на картину финансового положения компании, в которой дебиторская и кредиторская задолженность трактуются как предоставленный и полученный предприятием кредит, значимая часть которого предоставляется и получается на постоянной основе, что неотъемлемо присуще деятельности любого предприятия.

Концепция непрерывности, таким образом, соотносится с принципом имущественной обособленности предприятия, в соответствии с которым смена собственника не прекращает деятельность фирмы.

Похожие работы

... некоторым организациям приходится не только создавать такие резервы, но и оценивать государственные ценные бумаги по рыночной стоимости. Различия в подходах к оценке активных операций обусловлены различиями в принципах бухгалтерского учета по российским правилам и международным стандартам. Во-первых, формализованные критерии оценки рисков в российском учете не всегда позволяют объективно оценить ...

... запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иных хозяйственных операций. 1.2. Принципы организации и задачи бухгалтерского учета в обществах Общество с ограниченной ответственностью создается гражданами или юридическими лицами с целью получения прибыли, либо с целью, способствующей тем или иным образом получению прибыли. ...

... утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. В качестве цели реформирования системы бухгалтерского учета в Программе зафиксировано приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности (МСФО). При этом предполагается: ...

... к тому, что раскрывается действительно релевантная информация, а аналитичность отчетов, содержащих меньше информации, оказывается выше. Примечания. Роль примечаний в США и России до сих пор различна. Хотя Положение о бухгалтерском учете и отчетности требует раскрытия в примечаниях (пояснительной записке) большого объема полезной информации, но качество этой информации хуже и предоставляется она ...

0 комментариев