Навигация

Основы бухгалтерского учета на предприятии

13182

знака

0

таблиц

0

изображений

Глава 1

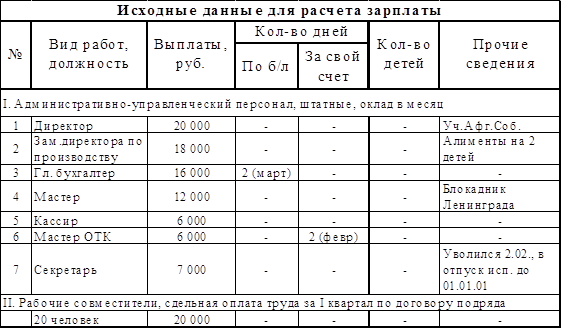

1. Изучение учета труда и заработной платы на предприятии

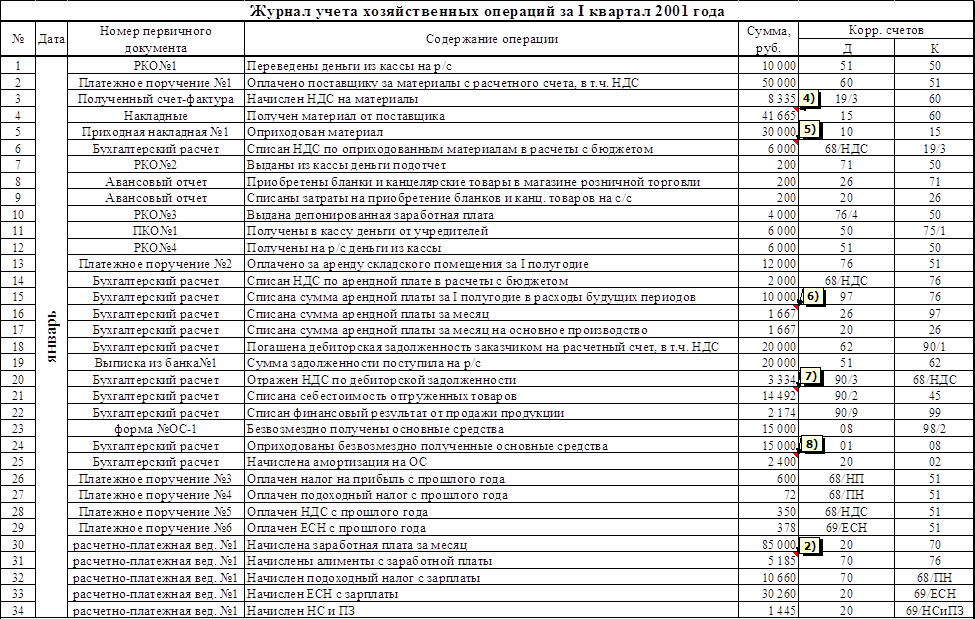

Выплата заработной платы обычно производится в денежной форме в валюте РФ (в рублях). В соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих законодательству РФ. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

В планировании и бухгалтерском учете различают основную и дополнительную оплату труда.

К основной относится оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные, за бригадирство, оплата простоев не по вине рабочих и т.п.

К дополнительной заработной плате относятся выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, за время выполнения государственных и общественных обязанностей, выходного пособия при увольнении и др.

Основными формами оплаты труда являются повременная, сдельная и аккордная. Первые две формы оплаты труда имеют свои системы: простая повременная, повременно - премиальная, прямая сдельная, сдельно - премиальная, сдельно - прогрессивная, косвенно - сдельная.

При повременных формах оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

При повременно - премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели.

При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно - премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей (отсутствие брака, рекламаций и т.п.). При сдельно - прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно - сдельной системе оплата труда наладчиков, комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка.

Труд некоторых работников иногда оплачивается и по сдельной, и по повременной оплате труда, например оплата труда руководителя небольшого коллектива, который совмещает руководство коллективом (повременная оплата) с непосредственной производственной деятельностью, оплачиваемой по сдельным расценкам.

Аккордная форма оплаты труда предусматривает определение совокупного заработка за выполнение определенных стадий работы или производство определенного объема продукции.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого рабочего в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

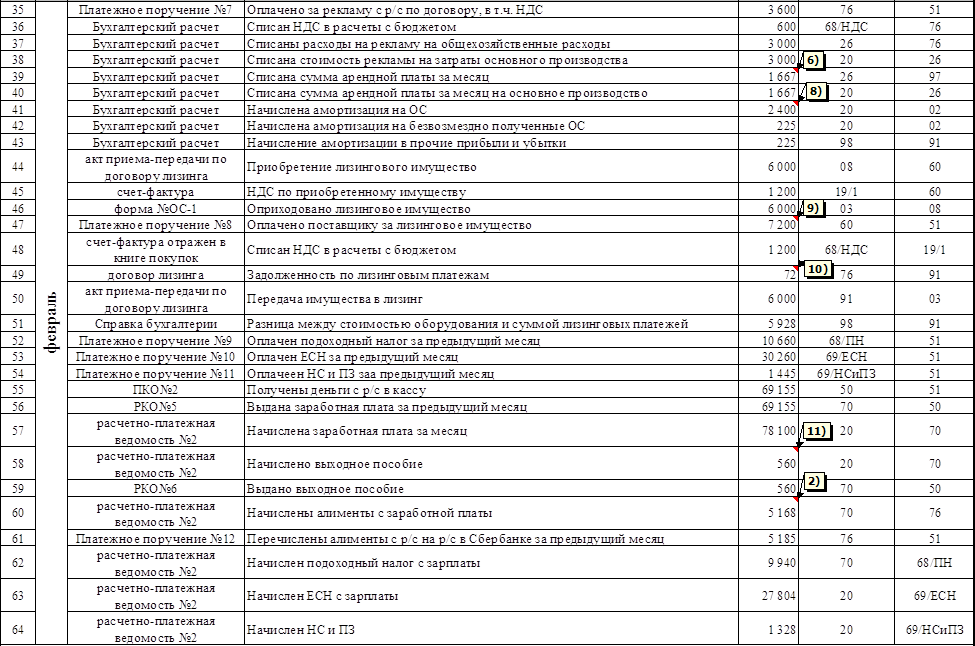

2. Изучение учета материально-производственных запасов на предприятии

В соответствии с ПБУ 5/01 "Положение по учету материально - производственных запасов" в бухгалтерском учете в качестве материально - производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть материально - производственных запасов используется в качестве предметов труда в производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции.

Классификация материалов. В зависимости от той роли, которую играют разнообразные виды производственных запасов в процессе производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности. Указанную классификацию производственных запасов используют для построения синтетического и аналитического учета с целью получения информации об остатках, поступлении и расходе сырья и материалов в производственно - эксплуатационной деятельности. Оценка материально - производственных запасов. Материально - производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально - производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Материально - производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально - производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально - производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

Похожие работы

... -финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия; -обеспечивает рациональную организацию бухгалтерского учета и отчетности на предприятии и в его подразделениях на основе максимальной централизации учетно-вычислительных работ и применения современных технических средств и информационных технологий, ...

... выполнении хозяйственных операций несет руководитель и предприятия. Целью данной курсовой работы является формирование у студентов понимания сущности и роли бухгалтерского учета на предприятии, конкретных методов организации учета средств предприятия на основе действующих законодательных актов и нормативных документов, обучение методам и приемам работы с первичной документацией. Экономист в ...

... вложения капитала в данную компанию. Бухгалтерский баланс может быть опубликован по сокращенной форме, содержание которой определяется самим предприятием в пределах требований, предусмотренных Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность. ...

... счет увеличения объема выполненных работ, а рост фондоотдачи (122,6 %) произошел за счет увеличения стоимости основных фондов на 144857 млн. руб. (Приложение В, Г, Д, Е, К, Л) 2 Основы организации бухгалтерского учета Учет и отчетность на предприятия ведется в бухгалтерии во главе главного бухгалтера. Организация учета в основном производстве построена на предприятии по следующее схеме: ...

0 комментариев