Навигация

Переоценка активов: порядок оформления и учет

57351

знак

5

таблиц

1

изображение

Министерство образования и науки Республики Казахстан

Карагандинский экономический Университет Казпотребсоюза

Кафедра бухгалтерского учета и аудитаКурсовая работа

по дисциплине: «Финансовый учет-2»

на тему: «Переоценка активов, порядок оформления и учет»

Выполнила: ст-ка гр.УА-23

Кан Т.

Караганда – 2009

Содержание

![]()

Введение

1. Метод переоценки активов как основная процедура учета

1.1 Сущность активов предприятия, необходимость их переоценки

1.2 Методы переоценки

2. Организация переоценки и ее место в учетной политике предприятия

3. Учет результатов переоценки и отражение их в отчетности

4. Проблемы оценки и переоценки в учете активов

Заключение

Список использованной литературы

Приложения

Введение

Активы предприятия – это его ресурсы, которые дают определенное представление об имущественном потенциале предприятия. МСФО предусматривают разделение активов и обязательств предприятия на краткосрочные и долгосрочные. К долгосрочным активам предприятия относятся активы, полезный эффект от которых ожидается потребить в течение нескольких лет.

Проблема оценки и переоценки активов является наиболее важной для казахстанских предприятий при подготовке отчетности, соответствующей международным стандартам (МСФО).

Задачей переоценки активов является определение реальной стоимости активов. В результате проведения переоценки каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении.

Вообще переоценка активов – это пересчет стоимости активов компании либо в результате действительного изменения их стоимости с момента приобретения, либо из-за несоответствия их реальной стоимости балансовой вследствие инфляции. Переоценка может быть сделана на базе текущей восстановительной стоимости или чистой возможной реализации. Основная цель переоценки - избежать искажения стоимости активов, когда цены существенно возросли.

Переоценку активов следует рассматривать с позиции, как экономической целесообразности, так и ее правового обеспечения.

Для того чтобы учесть по рыночной цене на определенную дату все активы предприятия, проводятся переоценки активов, причем, чем выше темпы инфляции, тем чаще нужно проводить переоценки. Если переоценка производится периодически в соответствии с изменением условий воспроизводства, приведенная стоимость дает реальную оценку активов на момент составления финансовых отчетов. Например, учет долгосрочных активов по первоначальной стоимости, которая значительно оторвана от восстановительной в каждый конкретный момент, приводит к тому, что начисляемая амортизация не покрывает затраты на их воспроизводство на современной технологической основе.

Актуальность исследования объясняется необходимостью трансформации бухгалтерского учета для перехода на МСФО, которое является первоочередной задачей предприятия в настоящее время. Для того, чтобы перейти на бухгалтерский учет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО. Между тем, Международные стандарты финансовой отчетности определяют, что для достоверного признания активов предприятия их стоимость необходимо переоценить.

В данной курсовой работе предлагается рассмотреть вопросы расчета и учета переоценки активов предприятия.

Цель курсовой работы – исследовать сущность переоценки активов, порядок ее оформления и учета.

В соответствии с заданной целью курсовой работы были сформулированы следующие задачи исследования:

- изучить сущность активов предприятия и необходимость их переоценки;

- исследовать методы переоценки активов;

- рассмотреть порядок организации переоценки и ее место в учтенной политике предприятия;

- отразить учет результатов переоценки активов;

- изучить проблемы оценки и переоценки в учете активов.

Объектом исследования является действующая практика бухгалтерского учета на предприятии ТОО «Центр». Предметом исследования – порядок оформления и учет переоценки активов предприятия.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

1. Метод переоценки активов как основная процедура учета 1.1 Сущность активов предприятия, необходимость их переоценки

Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. [1] Понятие «актив» отражает совокупность имущественных средств хозяйствующей единицы. [2] В международных стандартах финансовой отчетности (МСФО) активы трактуются более широко — как ресурсы, контролируемые предприятием, получаемые в результате событий прошлых периодов, от которых предприятие ожидает экономические выгоды в будущем.

Важнейшими признаками включения хозяйственных ресурсов в актив являются следующие условия. Они должны: приносить экономическую выгоду (доходы, прибыль, деньги) в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно задействовать по собственному усмотрению или продать; являться результатом ранее осуществленных хозяйствующим субъектом сделок, т.е. быть пригодными к использованию в данный момент, а не находиться на стадии изготовления или доставки в рамках соответствующего договора.

В состав актива включаются имущество и права. К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование). Права делятся на овеществленные и неовеществленные. Овеществленные связаны с владением какой-либо ценной бумагой, дающей право на получение некоторых ценностей. К таким ценным бумагам относятся векселя, чеки, облигации, акции и т.п. К неовеществленным правам относятся: долговые требования в виде различных видов дебиторской задолженности, права исключительные, например патент, лицензия, право на фирменный знак и прочие права, вытекающие из незаконченных хозяйственных операций, например ранее произведенные затраты или еще не полученные доходы. [2]

Таким образом, активы – это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале.

В соответствии с классификацией видов имущества (активов) предприятия в Республике Казахстан активы подразделяются на:

- долгосрочные активы;

- краткосрочные активы.

Долгосрочные активы – это активы, полезный эффект которых ожидается потребить в течение нескольких лет. Стоимость таких активов переходит в издержки производства товаров и услуг. [3]

Краткосрочные активы являются важнейшим ресурсом в обеспечении текущего функционирования предприятия и включают в себя: товарно-материальные запасы (сырье и материалы, незавершенное производство, готовая продукция, товары), дебиторскую задолженность, авансы выданные, денежные средства, краткосрочные финансовые вложения. Рассмотрим более подробно такой вид краткосрочных активов, как товарно-материальные запасы.

Материальные запасы участвуют в процессе производства только один раз, их стоимость полностью включается в себестоимость производимой продукции, составляя ее материальную основу. Запасы - активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка.

В условиях рыночной экономики задачами бухгалтерского учета активов предприятия являются:

- правильное и своевременное отражение поступления, выбытия и перемещения активов;

- достоверная оценка активов;

- контроль за их наличием и сохранностью в местах эксплуатации;

- своевременное и точное исчисление амортизации долгосрочных активов и правильное ее отражение в учете;

- выявление неиспользуемых, лишних объектов активов;

- оперативное обеспечение необходимой информацией руководства предприятия о наличии и состоянии активов путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.

От правильной оценки активов предприятия в конечном счете в наибольшей степени зависит его балансовый отчет.

Рассмотрим необходимость переоценки основных средств и материальных запасов как основных объектов материальных активов предприятия.

Бухгалтерский учет долгосрочных активов предполагает отражение полной балансовой стоимости и остаточной балансовой стоимости.

Полная балансовая стоимость учитывается в ценах приобретения данных объектов. Поскольку однотипные объекты могут быть приобретены в разное время, по разным ценам (особенно в связи с инфляцией), на балансе между переоценками фактически учитываются долгосрочные активы в смешанной оценке. Для перехода к сопоставимой оценке проводится переоценка долгосрочных активов.

Задачей переоценки долгосрочных активов является определение реальной стоимости активов, в той мере, в какой это возможно в условиях становления рыночной экономики, создание предпосылок для нормализации инвестиционных процессов в стране, привести в соответствие с реальными ценами налогооблагаемую базу.

Инфляция усиливает искажение цен и деформацию отношений собственности, поскольку не эквивалентный обмен принимает невиданные масштабы, углубляется разрыв в оценке активов предприятия. Переоценка активов в определенной мере позволяет устранить эту деформацию и решить ряд первоочередных задач в экономике:

В результате проведения переоценки каждый субъект собственности получает более достоверную информацию о количественном значении своего имущества в стоимостном измерении. Для субъектов всех форм собственности это крайне важно, чтобы объективно оценить свой уставной капитал и производственный потенциал, обеспечить гарантии в экономических отношениях со своими партнерами, банками, инвесторами и т.д.

Также становится возможным объективно оценить амортизационную составляющую в структуре рыночной цены и соответственно обеспечить эквивалентность обмена между предприятия.

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств.

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 «Первое применение МСФО». В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения.

В стандарте указано, что он применяется в случае безоговорочного перехода на МСФО. Для этого необходимо:

- признать все активы и обязательства, признаваемыми МСФО;

- не признавать активы и обязательства, если они не признаются МСФО;

- переклассифицировать активы и обязательства, если по МСФО они относятся к иным статьям или типам;

- в оценке признанных активов и обязательств применить МСФО.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса.

Для того, чтобы перейти на бухучет по МСФО, недостаточно только перенести остатки на начало периода, а необходим целый ряд мероприятий (например, признание долгосрочных активов, товарно-материальных запасов, обязательств и др.) в свете требований МСФО.

Поэтому актуальным является проведение переоценки долгосрочных активов. Для этого предлагается воспользоваться одним из шести необязательных исключений, заложенных в стандарте МСФО 1 «Первое применение МСФО». Согласно данному исключению при наличии достоверной переоценки, которая дает стоимость долгосрочных активов, близкую к его балансовой стоимости по «историческому» подходу, а также к справедливой стоимости этих долгосрочных активов, такую стоимость можно принять в качестве предполагаемой (deemed) стоимости на дату переоценки. После этого можно «начать новую жизнь» таких долгосрочных активов в учете по МСФО - определить срок оставшегося полезного использования, а, следовательно, и амортизационные отчисления и учитывать далее такие долгосрочные активы по «исторической» схеме, т.е. принять полученную предполагаемую стоимость за первоначальную стоимость долгосрочных активов, и далее в балансе этот актив учитывать по принципу: первоначальная стоимость минус амортизация минус убытки от обесценения.

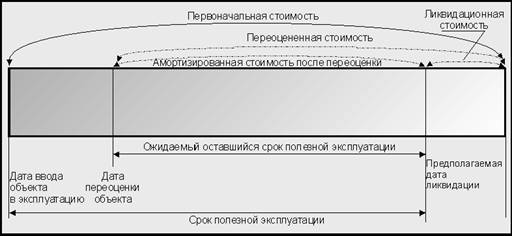

Таким образом, если рассматривать переоценку с позиций МСФО, то одна из главных ее целей — определение амортизируемой стоимости (Depreciable Amount), которая, в соответствии с МСФО, определяется как первоначальная стоимость или другая, отражённая вместо неё, в частности, как переоценённая стоимость актива за вычетом residual value, переводимого в бухгалтерской терминологии как ликвидационная стоимость, а в оценочной — как остаточная стоимость (рисунок 1).

Рисунок 1 - Структура стоимостей объекта основных средств

В тех случаях, когда справедливая стоимость специализированных активов рассчитывается преимущественно на базе амортизированных затрат замещения, в соответствии с требованиями МСФО 36 «Обесценение активов» следует проверять учётные суммы (carrying amount) на возможность снижения полезности актива путём применения теста на возмещаемую сумму (recoverable amount), которая определяется как большая из двух величин стоимости в использовании (value in use) и возможной чистой стоимостью реализации (net realizable value). И если возмещаемая сумма оказывается меньше, чем справедливая стоимость, определённая ранее оценщиком, то признаётся факт обесценения и справедливая стоимость, полученная на базе амортизированных затрат замещения, уменьшается до величины возмещаемой стоимости. И только проведя тест на снижение полезности активов и осуществив при необходимости процедуру обесценения, можно приступать к расчёту амортизируемой стоимости как разницы между переоценённой стоимостью и ликвидационной (остаточной) стоимостью.[22, c. 6]

Подводя итоги сказанному, можно выделить несколько этапов, реализация которых обеспечит проведение переоценки в широком понимании этой процедуры в строгом соответствии с МСФО:

- проведение инвентаризации долгосрочных активов с целью признания их активами в соответствии с требованиями МСФО 16 и установление для каждого объекта основных средств оставшегося срока полезного использования (useful life); [24, c.8]

- проведение классификации активов по характеру их участия в производстве и степени специализации;

- проверка теста на снижение полезности актива и, при необходимости, выполнение процедуры обесценения в соответствии с МСФО 36;

- определение предполагаемой ликвидационной (остаточной) стоимости с последующим расчётом амортизируемой стоимости каждого объекта основных средств;

- отражение результатов переоценки и раскрытие информации в бухгалтерском учёте и финансовой отчётности.

Переоценка активов необходима для того, чтобы определить текущее значение стоимости активов, которая оказывает существенное влияние на множество аспектов хозяйственной деятельности предприятия, а именно:

- качество оценки стоимости адекватно отражает степень объективности бухгалтерского учёта и финансовой отчетности;

- величина показателя стоимости определяет потребность в капитале, который необходим для формирования активов;

- величина стоимости активов оказывает существенное влияние на величину и уровень себестоимости продукции, а, следовательно, и на ценовую политику предприятия;

- стоимость активов является важнейшим показателем, определяющим размеры привлекаемых кредитов для их имущественного обеспечения;

- стоимость активов является важнейшим показателем, используемым в их имущественном страховании;

- стоимость активов является базой исчисления соответствующих налогов на активы при условии действия системы налогообложения;

- стоимость активов определяет реальные возможности удовлетворения претензий кредиторов к предприятию при его банкротстве;

- стоимость активов участвует непосредственно в формировании рыночной стоимости предприятия, которая, является важнейшим целевым показателем в системе финансового менеджмента. [20, c.15]

Такое существенное и разностороннее влияние показателя стоимости активов на различные аспекты деятельности предприятия объясняет пристальный интерес к проблеме оценки стоимости активов как со стороны внутренних (собственников, топ-менеджеров), так и со стороны внешних её пользователей (инвесторов, кредиторов), и обуславливает необходимость объективного и достоверного их установления в процессе переоценки активов.

Таким образом, проведение переоценок активов весьма позитивно сказывается на всех сферах деятельности предприятия:

- позволяет привести бухгалтерский учёт в соответствие с требованиями национальных и Международных стандартов бухгалтерского учёта, получить достоверную стоимость активов;

- обеспечивает эффективное управление размерами и динамикой амортизационного фонда — одного из основных источников собственных инвестиций, направляемых на обновление производственных фондов;

- способствует росту доверия к учётной политике предприятия со стороны потенциальных инвесторов, кредиторов, других финансовых институтов (особенно иностранных);

- позволяет получить достоверную величину чистых активов в расчёте на одну акцию, являющуюся основным инвестиционным показателем для акционерных обществ, что непременно скажется на повышении инвестиционной привлекательности предприятия.[19, c. 18]

Похожие работы

... облигаций внутреннего государственного валютного займа юридическим лицам производилась с 14 сентября 1993 года в счет средств "замороженных" сумм валютных счетов во Внешэкономбанке. Глава 1. ЦЕННЫЕ БУМАГИ И ПОРЯДОК ИХ ОБРАЩЕНИЯ Ценные бумаги представляют собой денежные документы, удостоверяющие права собственности или отношения займа владельца документа по отношению к лицу, выпустившему такой ...

... нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия. Данная курсовая работа рассматривает вопросы, связанные с учетом инвентаризации и переоценки основных средств. В результате проделанной работы можно сделать следующие вывод о том, что переоценка основных средств рассматривается как допустимый альтернативный порядок учета. ...

... основных средств преследует цель - проверка соответствия их фактического наличия данным бухгалтерского учета. Инвентаризация основных средств проводится в целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности. Международные стандарты финансовой отчетности напрямую не устанавливают порядок проведения инвентаризации имущества предприятия, но, тем не менее, в МСФО 1 « ...

... , кроме орг-ций осущ. торговую деят-ть), исп-ют сч. 26 для обобщения инф-ции о расходах на ведение этой деят-ти. Данные орг-ции списывают суммы, накопленные на сч. 26 в Д-т 90 «Продажи» 1.10 бухгалтерский учет резервов и фондов. Резервы предст-их расходов (РПР) сч. 89(96) предназн для обобщения инф-ии о состоянии и движении сумм, зарезерв-ых в целях равномерн вкл-я расходов в затраты на ...

0 комментариев