Навигация

Начисление понесенных затрат

46256

знаков

8

таблиц

3

изображения

1. Начисление понесенных затрат.

2. Отнесение начисленных затрат на заказ.

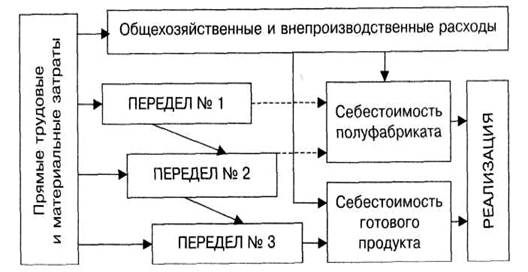

При этом движение затрат идет параллельно с физическим движением материалов труда, по мере их превращения в готовый продукт, а сам заказ опережает производство. А базой для распределения затрат, наиболее подойдет способ пропорционального распределения затрат. Способ применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом цикле. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе.

Заключение

На стадии калькулирования продукта руководитель в первую очередь интересуется себестоимостью производства единицы этого продукта. Необходимость получения этой важной информации обусловлена разными резонами.

Во-первых, без вычисления производственной себестоимости единицы продукции нельзя оценить стоимость запасов в балансе и определить период получения операционной прибыли (прибыли от продаж). Если производственная себестоимость единицы вычислена некорректно, то величина активов и сумма операционной прибыли будут также некорректными, а следом за ними – отчет о прибылях фирмы и отдельных сегментов (подразделений, продуктовых линий) будет содержать искаженную информацию.

Во-вторых, производственная себестоимость единицы является помощником руководителя при планировании и контроле деятельности. Бюджеты разного уровня операционной деятельности могут быть преобразованы в отчеты производства. Польза от этих отчетов и бюджетов в большей степени зависит от информативности и объективности вычисленной себестоимости единицы продукта.

В-третьих, производственная себестоимость единицы продукта помогает руководителю в ситуациях с принятием решений локального характера: ценовая политика в отношениях с оптовиками; добавление или снятие производственной линии; покупка комплектующих деталей у стороннего поставщика или их изготовление собственными силами; сдача устаревших полуфабрикатов в лом или их доработка с последующей продажей и другие.

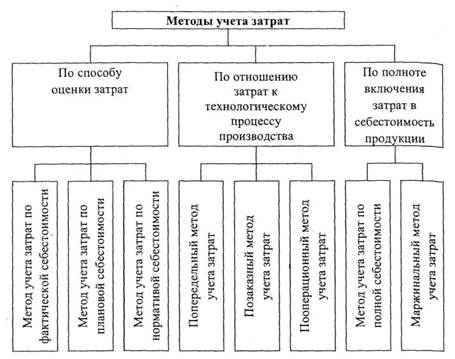

Особенности калькулирования производственной себестоимости единицы продукта проявляются в двух системах калькулирования: по заказам и по процессам.

Метод позаказного калькулирования (Job – Order Costing) используется на предприятиях технического обслуживания и других видов сервиса, в сборочных производствах, в типографиях, в консалтинговых фирмах. Заказы отличаются один от другого, ориентируются на вид продукции, набор работ, клиента.

Движение затрат при позаказном калькулировании себестоимости проходит две стадии:

1. Начисление понесенных затрат.

2. Отнесение начисленных затрат на заказ.

При этом движение затрат идет параллельно с физическим движением материалов и труда, по мере их превращения в готовый продукт, а сам заказ опережает производство.

В курсовой работе были решены поставленные задачи, а следовательно достигнута основная цель – рассмотрение вопроса о калькулировании себестоимости в системе отнесения затрат на заказ.

Используемая литература

1. Положение по бухгалтерскому учету ”Расходы организации”, ПБУ 10/1999 ПБУ 10/1999, утверждо приказом Минфина РФ от 27.11.2006 № 156н2. Арико О.Н. Развитие методик учета затрат и калькулирования себестоимости продукции, - М., 2005. – 220 с.

3. Артеменко В.Г., Беллендер М.В. Финансовый анализ: Учебное пособие. – М.: Перспектива, - М., 2006. – 127 с.

4. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: ОМЕГА-Л, 2007. – 570 с.

5. Воронова Е.Ю. Функциональный метод учета затрат // Аудиторские ведомости. – М., 2008. – 138 с.

6. Илюхина Н.А. Калькулирование себестоимости: современные методы учета затрат // Аудиторские ведомости, - М., 2006. №4

7. Керимов Вагиф Эльдар оглы. Бухгалтерский финансовый учет: учебник, - М.: Дашков и К, 2008. - 701 с.

8. Кондраков Н.П. Эккаунтинг для менеджеров. Бухгалтерский учет и финансово-экономический анализ. Учебное пособие. – М.:Дело, 2004. – 280с.

9. Кыштымова Е.А. Формирование информации по затратам на производство для калькулирования себестоимости // Аудиторские ведомости. - 2007. - № 4.

10. Николаева С.А. Учет: какой и для каких целей / Экономика и жизнь. – 2006. - № 42, 43, 44, 46,47.

11. Соколов А.А. Особенности организации учета затрат и калькулирования себестоимости продукции операционных сегментов предприятия / А.А. Соколов // Аудитор. - 2005. – 172 с.

12. Трубочкина М.И. Управление затратами предприятия: учебное пособие. - М.: Инфра-М, 2006. – 203 с.

14. Управленческий учет: Конспект лекций / сост. Т.А. Понкрашева, НовГУ им. Ярослава Мудрого. – Новгород, 2008. – 308 с.

14. Хамхоева Ф.Я. Бухгалтерский управленческий учет как информационная основа системы управления производством // Современный бухучет. - 2004. № 12.

15. Экономика промышленного предприятия: учебник / под ред. д-ра экон. наук, проф. Е.Л. Кантора, канд. экон. наук, проф. Г.А. Маховиковой. - М; Ростов-на-Дону: МарТ, 2007. - 859 с.

[1] Соколов А.А. Особенности организации учета затрат и калькулирования себестоимости продукции операционных сегментов предприятия / А.А. Соколов // Аудитор. - 2005. С. 72.

[2] Экономика промышленного предприятия: учебник / под ред. д-ра экон. наук, проф. Е.Л. Кантора, канд. экон. наук, проф. Г.А. Маховиковой. - М; Ростов-на-Дону: МарТ, 2007. С. 320.

[3] Воронова Е.Ю. Функциональный метод учета затрат // Аудиторские ведомости. – М., 2008. С. 48.

[4] Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утв. ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином 20 июля 1970 г. N АБ-21-д) (с изм. и под. от 18 октября 2006 г.) // СПС Консультант Плюс.

[5] Трубочкина М.И. Управление затратами предприятия: учебное пособие. - М.: Инфра-М, 2006. С. 89.

Похожие работы

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев