Навигация

Поступление и учет основных средств

49836

знаков

0

таблиц

0

изображений

КУРСОВАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме:

«Поступление и учет основных средств»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Сущность основных средств как объекта учета

1.2 Классификация и оценка основных средств

2. ОРГАНИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

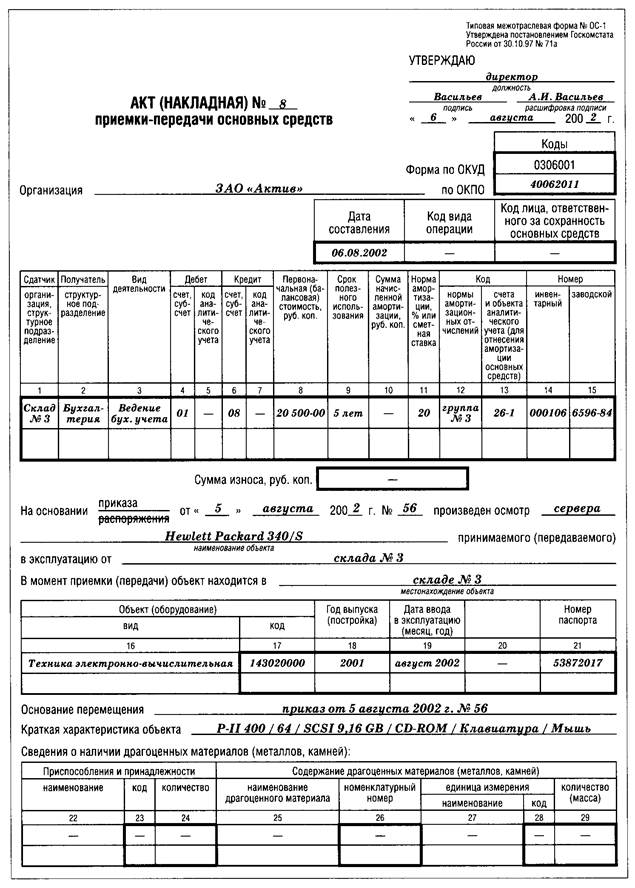

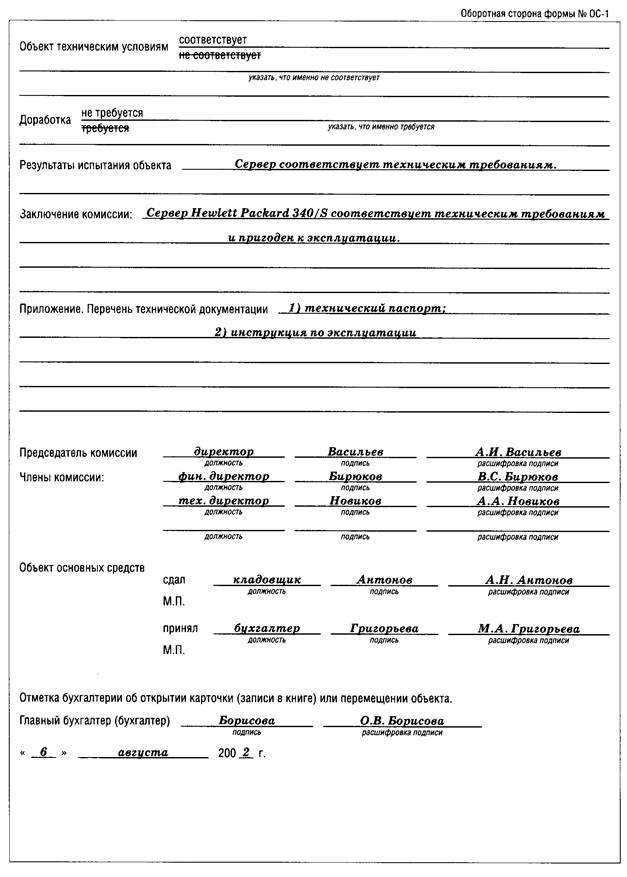

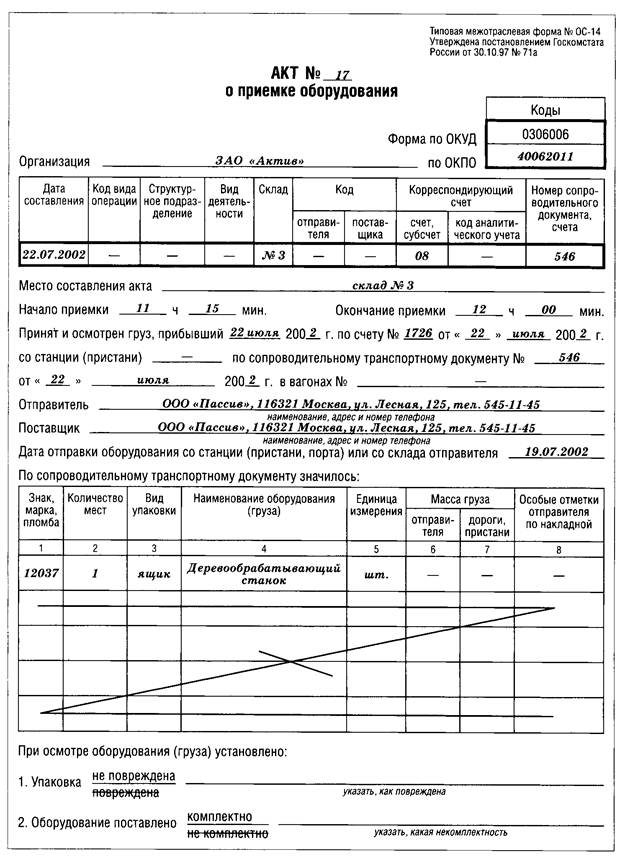

2.1 Документальное оформление поступления основных средств

2.2 Организация учета наличия и движения основных средств

2.3 Сравнительный анализ учета наличия, движения и поступления основных средств в соответствии с ПБУ и МСФО

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

С точки зрения особенностей обращения капитала его различные составные части распадаются на основной и оборотный капитал.

Те элементы реального капитала, которые целиком участвуют в процессе производства, но по частям переносят свою стоимость на продукт, называются основным капиталом. Стоимость этой части реального капитала поступает в процесс обращения после каждого производственного цикла не полностью, а частично. Соответственно и возвращается она предпринимателю после реализации товаров частями. Вся стоимость этой части капитала может вернуться лишь после ряда актов производства и обращения.

Особенность основного капитала состоит в том, что в процессе оборота его стоимость раздваивается, существуя одновременно в двух формах – в форме реального капитала, функционирующего в процессе производства, и в денежной форме.

Основной капитал вкладывается в основные фонды.

Основные средства составляют значительную часть активов компаний, занятых во многих сферах предпринимательской деятельности. Информация о них имеет большое значение для характеристики финансового положения и результатов деятельности компании. Поэтому тема учета основных средств актуальна. Цель работы – проанализировать процесс учета основных средств. На основании цели поставлены следующие задачи:

дать определение основных средств и произвести их классификацию;

описать методы оценки основных средств;

выявить методы документального оформления основных средств;

проанализировать организацию учета наличия основных средств, их амортизации и выбытия;

проанализировать сходства и различия учета основных средств в российском бухгалтерском учете и в МСФО.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Сущность основных средств как объекта учета

Основные средства – это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию[1].

Основные средства подразделяются на производственные и непроизводственные фонды.

Производственные фонды участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы, передаточные устройства и т.п[2].

Непроизводственные основные фонды не участвуют в процессе создания продукции. К ним относятся: жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.п[3].

Рассматривая учет основных средств, в первую очередь, необходимо понять, что представляет собой данная категория активов. В тексте Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.01 № 26н) сначала говорится о доходных вложениях в материальные ценности, а затем о критериях признания актива в качестве основных средств. Поэтому мы будем рассматривать данные категории в том же порядке.

Согласно Плану счетов счет 03 «Доходные вложения в материальные ценности» предназначен для обобщения информации о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее – материальные ценности), предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Если проанализировать состав материальных ценностей, которые могут предоставляться во временное пользование, то станет понятно, что ими могут быть только основные средства: «в аренду могут быть переданы земельные участки и другие обособленные природные объекты, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи)» (ст. 607 ГК РФ). Предметы труда в процессе производства либо изменяются (теряют свои натуральные свойства), либо утрачиваются (потребляются). Это происходит именно потому, что предметом труда является объект, над которым осуществляется производственное воздействие. Иное дело средства труда – в процессе производства их натуральные свойства не теряются (речь об износе здесь не идет), поэтому только они и могут предоставляться в пользование по договору аренды (проката). В свою очередь, в бухгалтерском учете средствами производства признаются только основные средства (с учетом того, что МБП перестают быть учетной категорией). Отсюда становится понятной необходимость включения в стандарт по учету основных средств фразы о том, что на доходные вложения в материальные ценности распространяются все его требования. Причем в данном случае мы имеем дело не с нововведением, а с более четкой формулировкой ранее действовавшего порядка. Иными словами, основные средства, учитываемые на счете 03 «Доходные вложения в материальные ценности», подлежат принятию к учету, оценке, амортизации, переоценке и списанию с учета по тем же правилам, что и объекты, учтенные по счету 01 «Основные средства», не с момента ввода в действие ПБУ 6/01, а с момента внедрения в учетную практику самого счета 03 «Доходные вложения в материальные ценности».

При принятии к учету объекта основных средств бухгалтеру надо определить, на каком счете данный объект должен учитываться. Если обычным видом деятельности для организации является производство продукции (работ, услуг), то основные средства, приобретаемые для эксплуатации на данном предприятии, принимаются к учету по счету 01. Если же обычным видом деятельности является передача активов во временное пользование, то объекты, приобретенные для сдачи в аренду (в лизинг), принимаются к учету по счету 03.

В первую очередь, ПБУ 6/01 исключает из состава основных средств объекты, которые либо еще не готовы к эксплуатации, либо вообще для эксплуатации не предназначены – готовые изделия на складах организаций-изготовителей, товары на складах торговых организаций, предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути, капитальные и финансовые вложения. Далее приводятся условия, при которых активы признаются основными средствами:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем (п.4 ПБУ 6/01).

Приказом МФ РФ от 12.12.05 № 147н (далее – Приказ МФ РФ № 147н) в ПБУ 6/01, были внесены некоторые изменения.

До внесения изменений в ПБУ 6/01 было четко установлено, что объекты, которые организация предоставляет за плату во временное пользование или временное владение и пользование (аренда, лизинг, прокат) с целью получения дохода, основными средствами (ОС) не признавались, но к ним применялись правила указанного ПБУ (это было определено п. 2 ПБУ 6/01).

Начиная с отчетности 2006 года п. 2 ПБУ 6/01 отменен, при этом внесен ряд изменений. В частности, дополнены условия, при одновременном выполнении которых актив принимается организацией к бухгалтерскому учету в качестве основных средств. Теперь к основным средствам будут относиться объекты, предназначенные для предоставления за плату во временное владение и пользование или во временное пользование.

Основные средства организации делятся на две составляющие – активную (машины и оборудование, транспортные средства и проч.) и пассивную (земельные участки, здания и сооружения, автодороги и т.п.).

Для правильного понимания принципов построения учета важно разделить все активные счета на счета учета имущества и калькуляционные счета. Имущественные счета – это те счета, на которых отражаются активы, уже способные приносить организации экономические выгоды, то есть пригодные к эксплуатации (использованию в производстве) или к продаже. Более правильно было бы назвать имущественные счета счетам «завершенных» или «сформированных» активов. К «завершенным активам», например, относятся:

· счета внеоборотных активов (01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы»);

· счета материально-производственных запасов (07 «Оборудование к установке», 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные»).

Принципиальной особенностью имущественных счетов является то, что после принятия имущества к учету по данным счетам его оценка (учетная стоимость) может меняться только в специально оговоренных случаях. Такое требование содержится во всех специальных ПБУ – в ПБУ 6/01 (п.14), в ПБУ 5/01 (п.12), в ПБУ 14/2000 (п. 12). Таким образом, надо подчеркнуть, что после того, как объект был принят к учету на имущественном счете, его стоимость изменяется только в предусмотренных законодательством случаях (например, для основных средств это переоценка, реконструкция, модернизация или частичная ликвидация)[4].

После того, как выполнена запись по дебету счета 01, все дополнительно выявляемые расходы должны квалифицироваться в качестве прочих и отражаться по дебету счета 91 «Прочие доходы и расходы».

Иное дело – калькуляционные счета – это те счета, на которых отражаются активы, еще не полностью подготовленные к эксплуатации (использованию в производстве) или к продаже. Процесс подготовки означает необходимость совершения над этим «незавершенным» активом каких-то действий, а значит, осуществления каких-то затрат (вложений), поэтому и стоимость такого актива постоянно увеличивается в зависимости от объемов этих затрат (вложений). То есть ни о какой неизменности оценки стоимости активов, отраженных на калькуляционных счетах, не может быть и речи – они именно для того и предназначены, чтобы сформировать (сосчитать, скалькулировать) эту стоимость. Именно поэтому Концепция бухгалтерского учета в рыночной экономике России содержит следующее условие:

«Имущество признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого имущества и когда стоимость его может быть измерена с достаточной степенью надежности» (п.8.3).

Иными словами, каждый «завершенный» актив принимается к учету по имущественному счету только после того, как его стоимость будет сформирована на калькуляционном счете, поскольку до этого стоимость не может быть «измерена с достаточной степенью надежности».

Стоимость основных средств и нематериальных активов формируется на счете 08 «Вложения во внеоборотные активы», стоимость материально-производственных запасов – на счете 15 «Заготовление и приобретение материальных ценностей» и т.д.

Таким образом, принципиальной особенностью калькуляционных счетов является то, что оценка (учетная стоимость) имущества на них только формируется (калькулируется), поэтому не только может, но и должна постоянно меняться[5].

Отсюда становится понятным, что амортизация (как процесс переноса стоимости объекта на стоимость производимой продукции) может осуществляться только применительно к «завершенным» активам, поскольку переносить стоимость, не зная ее окончательной величины, довольно затруднительно.

По степени использования основные средства подразделяются на находящиеся:

в эксплуатации;

в запасе (резерве);

в стадии достройки, дооборудования, реконструкции и частичной ликвидации;

на консервации (п.17).

Вряд ли правильно базировать квалификацию объектов учета не на их роли в процессе производства (в процессе кругооборота активов), а на том факте, оформили должностные лица тот или иной документ, или еще не оформили. Напротив, «первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным – непосредственно после ее окончания» (Закон «О бухгалтерском учете», п.4 ст.9). Однако именно критерия того факта, совершилась операция или не совершилась, ПБУ 6/01 и не содержит.

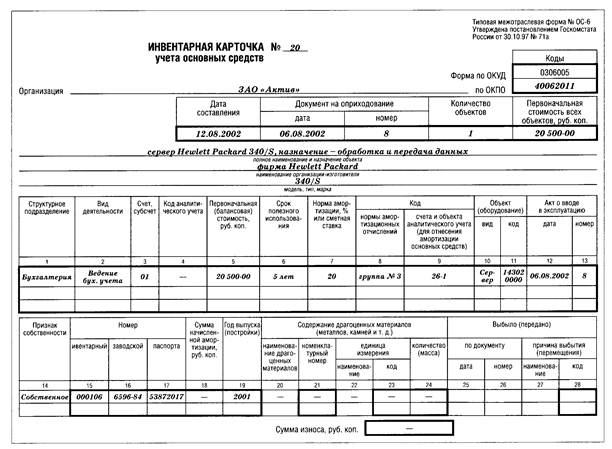

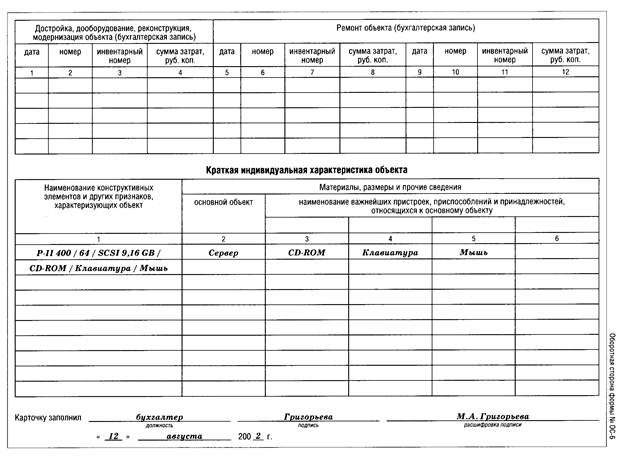

Корректное описание момента принятия объекта к учету представлена в Положении по бухгалтерскому учету долгосрочных инвестиций:

«Здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляются в размере инвентарной стоимости в состав основных средств по поступлении их на предприятие и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств» (п.5.2.3).

Здесь речь идет о том, что первичный документ (акт приемки-передачи) является не условием, а именно основанием для зачисления в состав основных средств, а сама операция выполняется тогда, когда объекты доведены до состояния пригодного к использованию в запланированных целях.

Выделение инвентарных объектов основных средств является одной из самых сложных и нормативно не урегулированных проблем. Сложность ее в том, что перед принятием объекта к учету бухгалтер должен определить, какие составные части объекта будут являться самостоятельными объектами, а какие – запасными частями или сменным оборудованием.

Наибольшее количество вопросов вызывает требование учитывать в случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждую такую часть как самостоятельный инвентарный объект (п.6 ПБУ 6/01). Обратим здесь внимание на следующее:

· Выделение объектов основных средств следует осуществлять, учитывая отраслевые нормативные документы и сложившуюся в каждой отрасли учетную практику;

· Не выделяется в качестве объектов основных средств сменное оборудование, запасные части, емкости с расходными материалами;

· Выделяя объекты основных средств, следует учитывать особенности их эксплуатации[6].

1.2 Классификация и оценка основных средств

Для учета основных средств, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов[7]:

1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.).

4. Машины и оборудования.

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров, транспортеров, включаемых в состав производственного оборудования).

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

9. Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

При отражении основных средств в отчетности используются следующие виды оценок:

· фактическая стоимость;

· ликвидационная стоимость;

· амортизируемая стоимость;

· справедливая стоимость;

· балансовая (учетная) стоимость;

· возмещаемая сумма.

Фактическая стоимость основных средств представляет собой уплаченную сумму денежных средств или эквивалентов денежных средств или справедливую стоимость другого возмещения, передаваемого для приобретения (создания) данного объекта, на момент их приобретения или создания. Эта оценка представляет первоначальную стоимость объекта основных средств.

Амортизируемая стоимость представляет собой фактическую стоимость объекта основных средств или другую его оценку, отраженную в финансовой отчетности, вместо фактической стоимости за вычетом ликвидационной стоимости. Если величина ликвидационной стоимости незначительна, то при расчете амортизационной стоимости ею можно пренебречь.

Ликвидационная стоимость определяется как чистая сумма, которую компания рассчитывает получить за объект основных средств в конце предполагаемого периода использования его компанией за вычетом ожидаемых затрат по ликвидации объекта. Использование показателей амортизируемой и ликвидационной стоимости позволяет более обоснованно определить часть стоимости объекта, которая должна быть отнесена на расходы в течение периода его использования компанией (при условии достаточно точного определения ликвидационной стоимости).

Справедливая стоимость объекта основных средств равняется сумме денежных средств, на которую можно обменять объект при совершении сделки между информированными, заинтересованными и независимыми сторонами.

Балансовой (учетной) стоимостью основных средств считается сумма, в которой объект числится в балансе компании (т.е. фактические затраты за минусом суммы накопленной амортизации).

Возмещаемой называется сумма, которую компания рассчитывает возместить при дальнейшем использовании объекта основных средств, включая его ликвидационную стоимость. Данный показатель связан с корректировкой балансовой стоимости основных средств, производимой, когда снижается функциональная полезность их или когда действие факторов, вызвавших снижение функциональной полезности, прекращается. Необходимость корректировки обусловлена тем, что стоимость объекта должна быть полностью возмещена в течение срока использования его компанией. В связи с этим возмещаемая сумма не должна быть меньше балансовой стоимости. Показатель «возмещаемая сумма» не может быть непосредственно измерен, он определяется путем условной (приближенной) оценки.

Остановимся подробнее на фактической стоимости основных средств. Принятие объектов основных средств к учету осуществляется на основании оценки их стоимости, выполненной в соответствии с требованиями статьи 11 Закона «О бухгалтерском учете»: оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством Российской Федерации и нормативными актами органов, осуществляющих регулирование бухгалтерского учета.

В ПБУ 6/01 подробно изложены принципы изменения первоначальной стоимости основных средств. С этой целью выделен самостоятельный раздел «Последующая оценка основных средств». Согласно ПБУ 6/01 стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Кроме вышеприведенного, в ПБУ 6/01 отмечается, что затраты, связанные с модернизацией, реконструкцией, достройкой, дооборудованием основных средств, осуществляются на счете учета вложений во внеоборотные активы и по мере завершения вышеуказанных работ либо увеличивают первоначальную стоимость конкретного объекта, либо учитываются на счете учета основных средств в качестве отдельного инвентарного объекта.

В Методические указания введен новый пункт, касающийся основных средств, полученных по договору доверительного управления имуществом, которые учитываются в соответствии с приказом Минфина России от 28.11.2001 N 97н «0б утверждении Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Приведенная в ПБУ 6/01 корреспонденция счетов при совершении отдельных хозяйственных операций с объектами основных средств приведена в соответствие с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н. Так, раскрыт порядок отражения на счетах бухгалтерского учета операций, связанных с формированием фактических затрат, связанных с приобретением, сооружением и изготовлением основных средств, за исключением НДС, и списанием вышеуказанных затрат при принятии объектов к бухгалтерскому учету; с поступлением вклада в уставный (складочный) капитал в качестве объектов основных средств, формированием уставного капитала (уставного фонда, паевого фонда) организации в сумме вкладов учредителей (участников), предусмотренных учредительными документами, включая стоимость основных средств; с принятием основных средств к бухгалтерскому учету.

Приказом МФ РФ № 149н внесены корректировки в п. 8 ПБУ 6/01, определяющие правила оценки основных средств. Так, с 2006 года в первоначальную стоимость основных средств, приобретенных за плату, включаются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за оказанные информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственные пошлины, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, связанные с приобретением, сооружением и изготовлением объекта основных средств.

Похожие работы

... из стоимости необоротных активов, методов амортизации и норм амортизационных отчислений, определенных Положением (стандартом) бухгалтерского учета 7 "Основные средства", утвержденного приказом Министерства Финансов Украины от 27.04.2000 г. № 92. Учетной политикой предприятия может быть определено решение о применении ускоренной амортизации активной части производственных необоротных активов в ...

... у лиц, ответственных за их сохранность. Порядок организации аналитического учета основных средств, его документального оформления, присвоения инвентарных номеров определен Положением по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций (утверждено письмом Министерства финансов СССР от 7 мая 1976 года N 30 с ...

... , записи в них могут производиться в течение нескольких лет. Аналитический учет основных средств ведется на следующих инвентарных карточках: • учета основных средств в бюджетных учреждениях по форме ОС-6 бюдж.; • учета основных средств в бюджетных учреждениях (для животных, многолетних насаждений и капитальных расходов для улучшения земель) по форме ОС-8; • группового учета основных ...

... , учитываемые организацией на забалансовых счетах. Инвентарные карточки суммарно сверяются с данными синтетического учета основных средств. 4. Документальное оформление и аналитический учет поступления основных средств. 4.1. Формирование и учет поступления основных средств Основные средства предприятий формируются в результате: * капитальных инвестиций (сооружения, изготовления, ...

0 комментариев