Навигация

Тыс.долл. : 529909700 шт. = 1,01 долл

55453

знака

4

таблицы

3

изображения

538770 тыс.долл. : 529909700 шт. = 1,01 долл.

3. Разводненная прибыль на акциюРазводнение - это уменьшение прибыли или увеличение убытка на акцию в результате предположения о том, что все потенциально обыкновенные акции будут конвертированы в обыкновенные. Например, компания конвертирует опцион. В результате при том же объеме прибыли количество акций увеличивается и прибыль на каждую становится меньше. Соответственно показатель разводненной прибыли на акцию позволяет видеть худшую картину из возможных.

Разводненная прибыль на акцию показывает максимально возможную степень уменьшения прибыли в расчете на одну обыкновенную акцию в результате:

-конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее конвертируемые ценные бумаги);

-исполнения всех договоров купли-продажи обыкновенных -акций у эмитента по цене ниже их рыночной стоимости.

Под конвертируемыми ценными бумагами понимаются привилегированные акции определенных типов или ценные бумаги, предоставляющие их владельцам право требовать их конвертации в обыкновенные акции в установленный условиями выпуска срок.

Выпуск дополнительных обыкновенных акций обществом без оплаты с размещением среди акционеров, не влияющий на распределение прибыли между акционерами, рассмотренный выше, не относится к разводнению прибыли на акцию.

Возможный прирост прибыли и возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается по, каждому виду и выпуску конвертируемых ценных бумаг и по каждому договору или нескольким договорам, если в них предусмотрены одинаковые условия размещения обыкновенных акций.

4. Расчеты разводненной прибыли на акциюРазводненная прибыль на акцию рассчитывается в следующем порядке:

- определяется возможный прирост базовой прибыли в связи с конвертацией/исполнением договоров купли-продажи;

- определяется возможный прирост количества дополнительных обыкновенных акций;

- рассчитывается возможный прирост прибыли на дополнительную акцию (отношение возможного прироста базовой прибыли к возможному приросту количества обыкновенных акций);

- ранжируются случаи прироста прибыли на дополнительную акцию порядке возрастания;

- рассчитывается разводненная прибыль на акцию путем корректировки базовой прибыли и средневзвешенного количества акций в обращении для каждого случая, для которого определен возможный прирост прибыли на дополнительную акцию, нарастающим итогом (т.е. от случаев, когда прирост прибыли на дополнительную обыкновенную акцию минимальный к случаям, когда прирост прибыли на дополнительную обыкновенную акцию максимальный).

В числителе: чистая прибыль за период, приходящаяся на обыкновенные акции, увеличивается на чистую (за вычетом налогов) сумму дивидендов на конвертируемые в обыкновенные акции контракты с разводняющим эффектом и сумму начисленных по ним процентов (например, по облигациям) и иных выплат.

В знаменателе: средневзвешенное количество обыкновенных акций в обращении (рассчитанное для определения базовой прибыли на акцию) увеличивается на средневзвешенное количество обыкновенных акций, которые будут выпущены при обмене всех контрактов с разводняющим эффектом. При этом по умолчанию делается допущение о конвертации в начале периода. Если же контракт был подписан позднее, то корректировки производятся начиная с даты подписания.

Прибыль корпорации, причитающаяся обыкновенным акционерам за 2007 год, составляет 538770 тыс.долл. На начало года количество обыкновенных акций составляло 467472200 шт.

У предприятия также имеются конвертируемые привилегированные акции в количестве 50000 шт. Условия конвертации: одна обыкновенная акция за пять привилегированных.

Рассчитаем базовую и разводненную прибыль на акцию.

Рассчитаем базовую прибыль на акцию:

538770 тыс.долл. : 467472200 шт. = 1,1525 долл. на акцию.

Вычислим дополнительную прибыль на акцию, которую даст потенциальная конвертация.

Привилегированные акции обмениваются на обыкновенные: пять к одному, поэтому заменяем 50.000 привилегированных акций на 10.000 простых акций. Всего в результате получится 467482200 шт. обыкновенных акций.

Изменение прибыли на акцию: 538770 тыс.долл.

467482200 шт. = 1,1524 долл.

5. Потенциальные обыкновенные акции с разводненым эффектомДля расчета разводненной прибыли на акцию рассматриваются конвертируемые ценные бумаги (договоры), конвертация которых в обыкновенные акции способствует уменьшению базовой прибыли (увеличению убытка) на акцию. Проводятся специальные расчеты, анализ полученных значений и выявляется разводняющий или антиразводняющий эффект проводимых мероприятий. Если полученные значения располагаются в порядке убывания, то все имеющиеся у общества конвертируемые ценные бумаги и договоры обладают разводняющим эффектом. Если какое-либо значение больше предыдущего и приводит к увеличению прибыли на одну обыкновенную акцию, то действие обладает антиразводняющим эффектом и не участвует в расчете разводненной прибыли на акцию.

Выше мы уже упоминали о конвертируемых привилегированных акциях (с правом конвертации по желанию владельца). Они относятся к так называемым разводняющим (dilutive securities) ценным бумагам, определяемым, как ценные бумаги, которые не являются обычными акциями, но дающие владельцу право получить обычные акции при реализации такого права или конвертации. В результате превращения этих ценных бумаг в обычные акции показатель чистой прибыли на акцию уменьшается разводняется. Кроме конвертируемых привилегированных акций, разводняющи-ми ценными бумагами являются конвертируемые облигации, сертификаты на покупку акций (stock warrants) или опционы на покупку акций (stock options).

При реализации права на конвертацию привилегированных акций в обыкновенные в учете такой перевод производится по их учетной стоимости (book value), и прибыли (убытка) не возникает. Дебетуется счет привилегированных акций и соответствующий счет добавочного капитала и кредитуется счет обыкновенных акций и добавочного капитала, если существует превышение. В случае, когда номинальная стоимость обыкновенных акций превышает учетную стоимость привилегированных, разница относится в дебет счета накопленной нераспределенной чистой прибыли (в некоторых штатах требуется дебетование счета добавочного капитала).

6. Ретроспективные последующие корректировкиДля определения итогового финансового результата дохода или убытка и нераспределенного дохода (убытка) предназначен счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года», который определяет сумму чистого дохода (убытка) за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и расходов. Кроме того, на счете 5611 «Итоговая прибыль (итоговый убыток) отчетного года» собирают чрезвычайные доходы и расходы. Здесь же отражают задолженность перед бюджетом по корпоративному подоходному налогу, а также штрафы за налоговые правонарушения.

Завершение финансового года сопровождается соответствующим закрытием счетов раздела 6 «Доходы» и раздела 7 «Расходы» Типового плана счетов. Сальдо по этим счетам переносятся на счет 5610 «Итоговая прибыль (итоговый убыток) отчетного года»:

Дебет групп счетов раздела 6 «Доходы» - Kредит группы счетов 5610 «Итоговая прибыль (итоговый убыток) отчетного года» - на сумму полученных доходов.

Дебет 5610 – Кредит групп счетов раздела 7 «Расходы» - на сумму понесенных расходов.

Сальдо счета 5610 в последующем переносится в дебет или кредит счетов группы 5520 «Нераспределенная прибыль, (непокрытый убыток) предыдущих лет».

В бухгалтерии АО «Казахмыс» за декабрь 2007 года при закрытии разделов 6 "Доходы" и 7 "Расходы" были составлены следующие корреспонденции счетов (таблица 1).

Таблица 1. Корреспонденция счетов по определению финансового результата АО «Казахмыс»

| № п\п | Содержание операций | Сумма, тыс.долл. | Корреспонденция счетов |

| |||

| Дт | Кт |

| |||||

| 1 | 2 | 3 | 4 | 5 |

| ||

| 1 | Закрываются счета доходов: - от реализации продукции | 2597513 | 6010 | 5610 |

| ||

| 2 | - прочие доходы | 38959 | 6210 | 5610 |

| ||

| - финансовые доходы | 87377 | 6120 | 5610 |

| |||

| 3 | Закрываются счета расходов: - себестоимость реализованной продукции | 1506605 | 5610 | 7010 |

| ||

| 4 | - административные расходы | 18343 | 5610 | 7210 | |||

| 5 | - расходы по реализации продукции | 55498 | 5610 | 7110 | |||

| 6 | - расходы на выплату процентов | 81796 | 5610 | 7310 | |||

| 7 | - прочие расходы | 34771 | 5610 | 7410 | |||

| 8 | - расходы по корпоративному подоходному налогу | 297250 | 5610 | 7710 | |||

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 550800тыс.долл. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия АО «Казахмыс». Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим как покрытие потребностей АО, так и формирование доходов государства. Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии.

Основным источником финансовых ресурсов акционерного общества, подлежащих использованию и распределению выступает стоимость реализованной продукции (оказанных услуг), различные части которой в процессе распределения выручки принимают форму денежных доходов и накоплений. Финансовые ресурсы формируются главным образом за счет дохода (от основной и других видов деятельности) и амортизационных отчислений.

Балансовый чистый доход акционерного общества определяется в порядке, предусмотренном законодательством. Чистый доход (после уплаты налогов) остается в распоряжении общества и распределяется между акционерами в виде дивидендов, перечисляется в резервы, на развитие производства или иные цели, предусмотренные решением общества собрания.

Дивиденды - это часть прибыли корпорации, распределяемая среде акционеров в виде определенной доли от стоимости их акций (иначе говоря, пропорционально числу акций, находящихся в собственности). Дивиденды по обыкновенным акциям выплачиваются только после уплаты всех налогов, процентов по облигациям и дивидендов по привилегированным акциям (если такие выпущены). Обычно дивиденды выплачивают поквартально, но право решать здесь предоставлено совету директоров. Дивиденды выплачиваются наличными, в форме имущества и в форме акций самой АО.

05 июля 2007 года Компанией были выплачены дивиденды по ее простым акциям за 2006 год на общую сумму 110,0 млн долларов США (из расчета 6,8 долларов США на одну простую акцию номинальной стоимостью 5 фунтов, что соответствует 27,0 центам США на одну простую акцию номинальной стоимостью 20 пенсов). 23 мая 2008 года общее собрание акционеров Компании утвердило размер дивидендов по итогам 2007 года в расчете 20,7 пенсов (36,0 центов США) на одну ее простую акцию на общую сумму 110,0 млн долларов США.

Согласно Типового плана счетов, в бухгалтерском учете определение чистого дохода осуществляется следующими корреспонденциями счетов, представленными в таблице 2.

Таблица 2. Типовые корреспонденции по учету доходов участников АО

| Дебет | Кредит | Хозяйственная операция |

| 5610 | - сальдо образуется сведением счетов по учету доходов и расходов отчетного периода (дебет счетов по учету доходов - кредит 5610; дебет 5610 - кредит счетов по учету расходов отчетного периода). | |

| 5610 | 3030 | Прибыль текущего года, направленная на выплату доходов участникам АО |

| 5520 | 3030 | Прибыль прошлых лет, направленная на выплату доходов участникам товарищества |

Следует отметить, что чистый доход за отчетный период может быть до распределения уменьшен за счет отчисления части дохода в резервный капитал товарищества. Данная процедура отражается в учете следующей корреспонденцией счетов по Типовому плану счетов: Дебет 5610 «Итоговая прибыль (итоговый убыток) отчетного года» Кредит 5410 «Резервный капитал, установленный учредительными документами».

Тогда, при условии наличия нераспределенного дохода после создания или пополнения резервного капитала, распределяется оставшаяся часть чистого дохода. Условия этого распределения должны быть оговорены в учредительных документах.

В бухгалтерском учете начисление налога с сумм дивидендов, выплачиваемых физическим лицам, отражается по дебету счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников» и 3140 «Акцизы».

С учетом приведенного примера бухгалтерские проводки будут иметь следующий вид (таблица 3).

Таблица 3. Корреспонденция счетов по учету расчетов с учредителями

| № п/п | Наименование хозяйственных операций | Корреспонденция счетов | Сумма, долл. | |

| Дебет | Кредит | |||

| 1 | Начисление дохода участнику АО | 5610 | 3030 | 5000000 |

| 2 | Обложение налогом | 3030 | 3140 | 750000 |

| 3 | Выплата дохода участнику | 3030 | 1030 | 4250000 |

Юридическое лицо в своем уставе самостоятельно определяет порядок определения сумм, направляемых в резервный капитал, выплату дивидендов. Например, предприятие может направить, по решению собрания участников (акционеров), часть дохода на погашение убытка прошлых лет, другую часть на создание резерва или выплату дивидендов.

Таким образом, в данной главе были исследованы действующая практика учета собственного капитала на предприятии.

В бухгалтерском учете АО отражена величина уставного капитала, зарегистрированная в уставе АО «Казахмыс», как вклады учредителей в размере 173 328 тыс.долларов. Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

7. Представление и раскрытие информации в отчетностиКомпания должна давать сведения о базовой и разводненной прибыли на акцию одинаково ясно для всех представленных периодов. Стандарт требует, чтобы эти данные раскрывались даже в том случае, если показатель имеет отрицательное значение.

Под раскрытием понимается информация в пояснительной записке о средневзвешенных количествах обыкновенных акций и величинах чистой прибыли, использованных при расчетах базовой и разводненной прибыли на акцию. Дополнительно нужно приводить сам расчет - с тем, чтобы показать, как от базовой прибыли на акцию мы перешли к разводненной и конвертация каких инструментов повлияла на ее значение.

Если в отчете приводятся дополнительные показатели прибыли на акцию, отличные от указанных в стандарте (например, рассчитанные исходя из других ее значений), требуется разъяснять методы их вычисления.

В самом отчете о прибылях и убытках приводятся лишь конечные два значения показателя.

АО «Казахмыс» в финансовой отчетности раскрывает следующую информацию:

- базовую и пониженную прибыль (убыток) на акцию, которая представлена в отчете о прибылях и убытках отдельно для каждого класса обыкновенных акций, дающих различные права на участие в чистой прибыли за период;

- базовую и пониженную прибыль на акцию, которая предоставляется с одинаковой ясностью для всех представленных периодов;

- величина в числителе в формуле расчета базовой и пониженной прибыли на акцию и согласование этой величины с чистой прибылью (убытком) за период;

- величина в знаменателе в формуле расчета базовой и пониженной прибыли на акцию (средневзвешенное количество обыкновенных акций использованное) и взаимное согласование этих знаменателей.

В финансовой отчетности за 2007 год раскрытие показателя прибыли на акцию имеет следующий вид (таблица 4).

Таблица 4. Раскрытие показателя прибыли на акцию

| Прибыль на акцию | 2007 год | 2006 год |

| Базовая прибыль на акцию (долл.) | 1,29 | 1,06 |

| Прибыль согласно отчету о прибылях и убытках (тыс. долл.) | 538770 | 429806 |

| Количество акций (шт.) | 17222200 | 467472200 |

Финансовая отчетность Компании подготовлена в соответствии с международными стандартами финансовой отчетности (МСФО), действующими в странах Европейского Союза. Единицей учета в представленной финансовой отчетности Компании является доллар США (далее по тексту – доллар, в таблицах – USD).

Консолидированная финансовая отчетность Компании включает финансовую отчетность Корпорации Казахмыс, MKM, Kaz Kupfer Gmbh, АО «СК «Казахмыс», АО «Накопительный пенсионный фонд Казахмыс», АО «Жезказгангеология», ЗАО «РосКазМедь».

Доллар является функциональной валютой Компании, так как большая часть ее операций ведется в долларах. Функциональной валютой Корпорации Казахмыс является казахстанский тенгe, MKM – евро. При консолидации отчеты о прибылях и убытках дочерних организаций Компании переводятся в доллары по среднему обменному курсу.

Аудит финансовой отчетности Компании, подготовленной в соответствии с МСФО, за 2006–2007 годы проводился аудиторской фирмой Ernst & Young (г. Лондон, Соединенное Королевство) в соответствии с международными стандартами аудита, применяемыми в Соединенном Королевстве и Ирландии. По мнению аудиторской фирмы Ernst & Young финансовая отчетность Компании за указанные годы во всех существующих аспектах достоверно отражает ее финансовое положение по состоянию на 01 января 2005–2006 годов, а также результаты ее деятельности и движение денег за указанные годы в соответствии с МСФО. (Приложение 1)

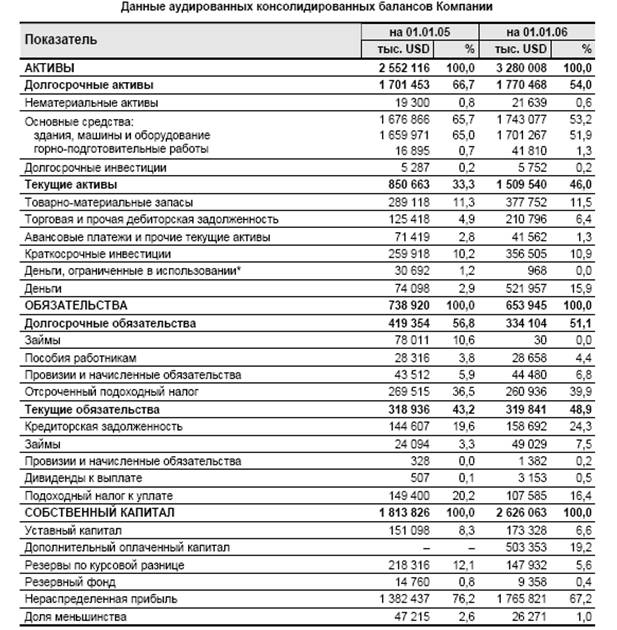

По данным аудированной консолидированной финансовой отчетности Компании ее собственный капитал увеличился за период с 01 января по 31 декабря 2005 года на 812,2 млн долларов (на 44,8%) за счет формирования дополнительного оплаченного капитала (премия по дополнительно выпущенным акциям Компании) в размере 503,4 млн долларов, размещения акций Компании на 22,2 млн долларов, прироста нераспределенного дохода на 383,4 млн долларов при снижении резервов по курсовой разнице на 70,4 млн долларов и резервного капитала на 5,4 млн долларов. (Приложение 2)

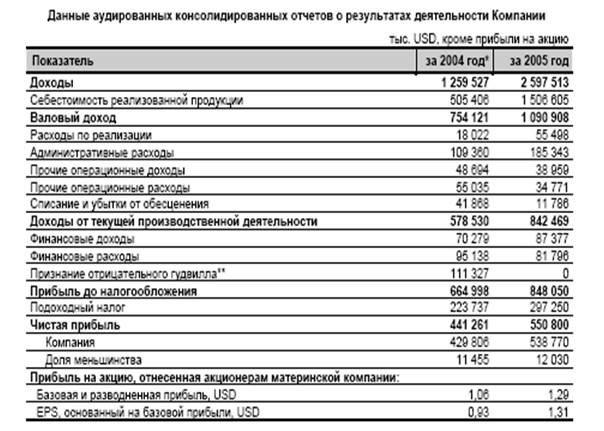

Согласно аудированной консолидированной финансовой отчетности Компании ее доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди – 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

В 2007 году себестоимость продукции Компании превысила ее себестоимость 2006 года на 1,0 млрд долларов (на 3,1%), что в основном было обусловлено увеличением стоимости приобретаемого Компанией сырья. Себестоимость продукции, реализованной Компанией за 2004 год, составляла 40,1% в доходах от ее реализации, за 2005 год – 58,0%.

В 2007 году административные расходы Компании превысили ее аналогичные расходы 2006 года на 76,0 млн долларов (на 69,5%) в основном за счет роста расходов по заработной плате на 25,2 млн долларов (на 69,4%) и расходов по оплате юридических и других профессиональных услуг на 23,8 млн долларов (в 4,5 раза).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2007 года на 109,5 млн долларов (на 24,8%) (с учетом доли меньшинства). (Приложение 3)

Заключение

Проведенное исследование убедило нас в многоаспектности темы курсовой работы. Капитал предприятия формируется как за счет собственных (внутренних), так и за счет заемных (внешних) источников. Основным источником финансирования является собственный капитал, который представляет собой совокупность средств, принадлежащих собственнику предприятия на правах собственности, участвующие в процессе производства и приносящие доход.

В заключение необходимо сделать краткие выводы по результатам курсовой работы:

1) Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов предприятия. Уставный капитал - это стартовый капитал, который необходим предприятию для производственной деятельности с целью получения в дальнейшем дохода.

Уставный капитал является основным показателем, характеризующим размер и состояние предприятия. Он отражается в сумме, указанной в учредительных документах как совокупность вкладов учредителей. Уставный капитал может представлять собой объявленный капитал, который отражает суммарную номинальную стоимость оплаченных эмитированных простых, привилегированных акций. Неоплаченный капитал отражает задолженность учредителей по вкладам в уставный капитал предприятия.

2) В качестве объекта исследования было выбрано АО Корпорация «Казахмыс». Основным видом деятельности Компании является добыча, переработка, металлургический передел, рафинирование и продажа меди и медной продукции, в том числе катодной меди и медной катанки.

После включения в октябре 2007 года простых акций Компании в официальный список Лондонской фондовой биржи Компания провела публичную продажу своих акций (IPO). В результате проведения IPO было продано 140.849.373 простых акций Компании, в том числе 58.434.025 дополнительно выпущенных акций и 82.415.348 акций, принадлежавших акционерам Компании.

Общее количество акций, разрешенных к выпуску - 750.000.001. Общее количество размещенных акций (только простые) - 467.474.200. Объем размещенных акций - 93.495 тыс. фунтов стерлингов. Объем размещенных акций - 173.328 тыс. долларов США.

Простые акции Компании (ISIN – GB00B0HZPV38) были включены в официальный список Лондонской фондовой биржи с 12 октября 2005 года и торгуются на ее основной площадке.

Крупные акционеры Компании приобрели ее акции путем их обмена на принадлежавшие им акции Корпорации Казахмыс, покупки акций Компании у ее других акционеров и приобретения новых акций Компании с использованием права преимущественной покупки.

Выплата дивидендов акционерам Компании зависит от доходов Корпорации Казахмыс и ее способности платить дивиденды. 23 мая 2007 года общее собрание акционеров Компании утвердило размер дивидендов по итогам 2005 года в расчете 20,7 пенсов (36,0 центов США) на одну ее простую акцию на общую сумму 110,0 млн долларов США.

3) Для обобщения информации о состоянии и движении уставного капитала в Типовом плане счетов бухгалтерского учета от 23 мая 2007 года № 185 предназначены счета 5010 «Привилегированные акции», 5020 «Простые акции». Кредитовое сальдо счетов 5010, 5020 отражает величину уставного капитала, объявленного в учредительном договоре и уставе предприятия.

На счетах группы 5110 «Неоплаченный капитал» отражаются операции по внесению вкладов (имущественных взносов) в уставный капитал.

В АО «Казахмыс» счет 5110 полностью закрыт и не имеет дебетового сальдо, поскольку предприятие полностью сформировало свой уставный капитал, соответствующий размеру, зафиксированному в учредительных документах.

4) В соответствии с Типовым планом счетов бухгалтерского учета прибыль отчетного периода, направленная на выплату дивидендов и доходов участникам товариществ, отражается по дебету счета 5510 «Нераспределенная прибыль (убыток) отчетного года» и кредиту счета 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников».

5) Собственный капитал увеличился за период с 01 января по 31 декабря 2007 года на 812,2 млн долларов (на 44,8%).

Доходы от реализации продукции за 2007 год превысили аналогичные доходы 2006 года на 1,3 млрд долларов (в 2,1 раза). Основную долю в доходах Компании от реализации продукции в 2007 году составляли доходы от реализации катодной меди – 53,0% от общей суммы реализации продукции (3,7 млрд долларов).

По данным аудированной консолидированной финансовой отчетности Компании в 2007 году ее чистая прибыль составила 550,8 млн долларов и превысила чистую прибыль 2006 года на 109,5 млн долларов (на 24,8%).

Список использованной литературы

1. Послание Президента Республики Казахстан народу Казахстана от 06 февраля 2008 года «Рост благосостояния граждан Казахстана - главная цель государственной политики».

2. Энциклопедический словарь/ Под ред. И. А. Андриевского. - СПб: Издатели Ф. А. Брокгауз, И. Ф. Ефрон, 1990

3. Радостовец В.К. и др. Бухгалтерский учет на предприятии. Издание 3 доп. и перераб. - Алматы: Центраудит, 2002

4. Закон «Об акционерных обществах» от 13 мая 2003 г.

5. Нурсеитов Э.О. Бухгалтерский учет в организациях/Учебное пособие. – Алматы,2006

6. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета».

7. Попова Л.А. Бухгалтерский учет на предприятии, Караганда; «Арко», 2005

8. Торшаева Ш.М. Теория бухгалтерского учета – Караганда: 2000г. – 155с.

9. Сейдахметова Ф.С. Современный бухгалтерский учет. Учебное пособие. - Алматы: Экономика, 2000

10. Международный стандарт финансовой отчетности №33 «Прибыль на акцию».

11. Скала Н.В., Скала В.И. Сборник типовых бухгалтерских проводок – изд. 8-е. – Алматы: Издательство LEM, 2005

12. Толпаков Ж.С. Бухгалтерский учет в организациях торговли. -Караганда, 2004

13. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-III.Алматы: Юрист, 2007

14. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 01.01.2009 г., - Алматы: Каржы-Каражат, 2009

15. Гражданский Кодекс Республики Казахстан (Общая часть). Комментарий (постатейный). В двух книгах. Книга 2. – 2-е изд., испр. и доп., с использованием судебной практики/ Под ред. М.К.Сулейменова, Ю.Г.Басина. Алматы: Жеті жарғы, 2003

16. Международные стандарты финансовой отчетности. – М.: Аскери, 2005.

17. Платова О.В. Международные стандарты финансовой отчетности. Краткий перекрестный конспект-комментарий// Вопросы учета и налогообложения. – 2006, №4

Приложение 1

|

|

Приложение 2

|

|

|

Приложение 3

Похожие работы

... данного заказа. Материалы списывают со счета запасов и записывают в дебет счета незавершенного строительства. К таким затратам нужно отнести и суммы авансов субподрядчикам, которые еще не выполнили согласованный объем субподрядных работ по данному договору. Финансовый результат по договору подряда - прибыль, отражается как превышение доходов над расходами в тех же отчетных периодах, в которых ...

... акции дают ряд дополнительных прав. Однако владельцы таких акций не имеют права голоса в акционерном обществе (права, которым наделены держатели обыкновенных акций), если иное не предусмотрено уставом. Бухгалтерский учет инвестиций в акции ведется преимущественно на активном счете 06 "Долгосрочные финансовые вложения", к которому открывается специальный субсчет "Паи и акции". По дебету счета ...

... , что за анализируемый период выручка предприятия" Азовтара" выросла на 6577 тыс. руб. Однако себестоимость продаж увеличилась на более высокую сумму, равную 7834 тыс. руб. Таким образом чистая прибыль предприятия существенно снижена с 2166 тыс. руб. до – 48 тыс. руб. На снижение прибыли повлияло изменение следующих показателей: рост себестоимости продаж на 7834 тыс. руб., рост коммерческих и ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

0 комментариев