Навигация

Журнал хозяйственных операций

43086

знаков

11

таблиц

2

изображения

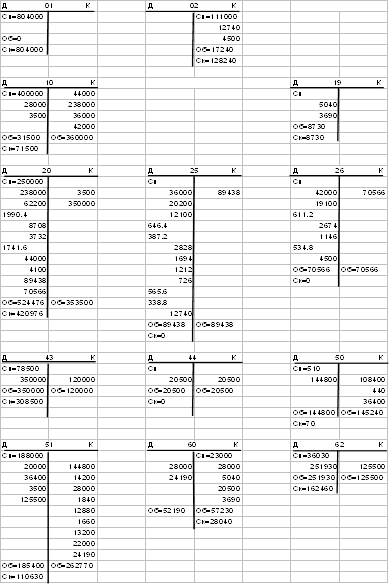

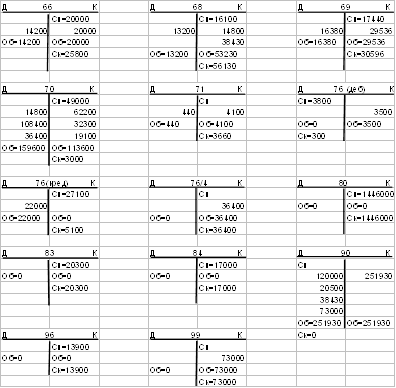

2.2 Журнал хозяйственных операций

Таблица 2

| № п/п | Содержание операции | Дебет | Кредит | Сумма |

| 1 | Поступили от поставщиков сырье и материалы: а) покупная стоимость (без НДС) б) НДС | 10,1 19 | 60 60 | 28 000 5 040 |

| 2 | Переданы сырье и материалы: а) в основное производство б) на содержание и ремонт оборудования в) на общехозяйственные нужды | 20 25 26 | 10,1 10,1 10,1 | 238 000 36 000 42 000 |

| 3 | Начисленная заработная плата: а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | 20 25 25 26 | 70 70 70 70 | 62 200 20 200 12 100 19 100 |

| 4 | Начислен единый социальный налог в соответствии с установленным тарифом 26% | |||

| 4.1 | Фонд социального страхования (3.2%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | 20 25 25 26 | 69,1 69,1 69,1 69,1 | 1 990.4 646.4 387.2 611.2 |

| 4.2 | Федеральный бюджет (14%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | 20 25 25 26 | 69 69 69 69 | 8 708 2 828 1 694 2 674 |

| 4.3 | Отчисления в пенсионный фонд (6%): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | 20 25 25 26 | 69,2 69,2 69,2 69,2 | 3 732 1 212 726 1 146 |

| 4.4 | Отчисления в фонд обязательного медицинского страхования (2.8): а) рабочим основного производства б) рабочим, занятым обслуживанием и ремонтом оборудования в) общепроизводственному персоналу г) персоналу управления предприятием | 20 25 25 26 | 69,3 69,3 69,3 69,3 | 1 741.6 565.6 338.8 534.8 |

| 5 | Отпущено топливо в основное производство | 20 | 10,3 | 44 000 |

| 6 | Получена краткосрочная ссуда банка и зачислена на расчетный счет | 51 | 66 | 20 000 |

| 7 | Получены с расчетного счета наличные деньги в кассу (для выдачи заработной платы) | 50 | 51 | 144 800 |

| 8 | Удержан из заработной платы налог на доходы физических лиц | 70 | 68 | 14 800 |

| 9 | Выдана из кассы заработная плата работникам предприятия | 70 | 50 | 108 400 |

| 10 | Выдано из кассы под отчет на командировочные и хозяйственные расходы | 71 | 50 | 440 |

| 11 | Депонирована невыплаченная в срок заработная плата | 70 | 76/4 | 36 400 |

| 12 | Возвращены из кассы на расчетный счет наличные деньги | 51 | 50 | 36 400 |

| 13 | Израсходовано подотчетными лицами на нужды основного производства | 20 | 71 | 4 100 |

| 14 | Начислена амортизация: а) основных средств общепроизводственного назначения; б) основных средств общехозяйственного назначения | 25 26 | 02 02 | 12 740 4 500 |

| 15 | Поступило на расчетный счет: а) от дебиторов; б) от покупателей и заказчиков | 51 51 | 76 62 | 3 500 125 500 |

| 16 | Списываются по окончании месяца на затраты основного производства: а) общехозяйственные расходы; б) общехозяйственные расходы | 20 20 | 25 26 | 89 438 70 566 |

| 17 | Перечислено с расчетного счета в погашении задолжности: а) банку по ссуде; б) поставщикам; в) фонду социального страхования; г) пенсионному фонду; д) фонду обязательного мед.страхования; е) бюджету; ж) кредиторам | 66 60 69,1 69,2 69,3 68 76 | 51 51 51 51 51 51 51 | 14 200 28 000 1 840 12 880 1 660 13 200 22 000 |

| 18 | Возвращены из цехов основного производства неиспользованные материалы | 10 | 20 | 3 500 |

| 19 | Выпущена из производства готовая продукция (незавершенное производство на конец месяца 100 000 руб.) | 43 | 20 | 350 000 |

| 20 | Предъявлены покупателям расчетно-платежные документы за реализованную продукцию (в том числе НДС 38 430 руб.) | 62 | 90 | 251 930 |

| 21 | Начислен НДС в бюджет по реализованной продукции | 90 | 68 | 38 430 |

| 22 | Списывается фактическая производственная себестоимость реализованной продукции | 90 | 43 | 120 000 |

| 23 | Принят к оплате счет транспортной организации за доставку готовой продукции: а) стоимость услуги; б) НДС | 44 19 | 60 60 | 20 500 3 690 |

| 24 | Оплачен счет транспортной организации за доставку готовой продукции | 60 | 51 | 24 190 |

| 25 | Списаны расходы на продажу, относящиеся к реализованной продукции | 90 | 44 | 20 500 |

| 26 | Выявляется финансовый результат от продажи продукции | 90 | 99 | 73 000 |

| Итого | 1 704 858 |

Таблица 3

| № сч | Наименование счета | Сальдо начальное Д К | Обороты за месяц Д К | Сальдо конечное Д К | |||

| 01 | Основные средства | 804000 | - | - | - | 804000 | |

| 02 | Амортизация основных средств | - | 111000 | - | 17240 | 128240 | |

| 10 | Сырье, материалы и топливо | 400000 | - | 31500 | 360000 | 71500 | - |

| 19 | Налог на добавленную стоимость по приобретенным ценностям | - | - | 8730 | - | 8730 | - |

| 20 | Основное производство | 250000 | - | 524476 | 353500 | 420976 | - |

| 25 | Общепроизводственные расходы | - | - | 89438 | 89438 | - | - |

| 26 | Общехозяйственные расходы | - | 70566 | 70566 | - | - | |

| 43 | Готовая продукция | 78500 | - | 350000 | 120000 | 308500 | - |

| 44 | Расходы на продажу | - | - | 20500 | 20500 | - | - |

| 50 | Касса | 510 | - | 144800 | 145240 | 70 | - |

| 51 | Расчетные счета | 188000 | - | 185400 | 262770 | 110630 | - |

| 60 | Расчеты с поставщиками и подрядчиками | - | 23000 | 52190 | 57230 | - | 28040 |

| 62 | Расчеты с покупателями и заказчиками | 36030 | - | 251930 | 125500 | 162460 | - |

| 66 | Расчеты по краткосрочным кредитам и займам | - | 20000 | 14200 | 20000 | - | 25800 |

| 68 | Расчеты по налогам и сборам | - | 16100 | 13200 | 53230 | - | 56130 |

| 69 | Расчеты по социальному страхованию | - | 17440 | 16380 | 29536 | - | 30596 |

| 70 | Расчеты с персоналом по оплате труда | - | 49000 | 159600 | 113600 | - | 3000 |

| 71 | Расчеты с подотчетными лицами | - | - | 440 | 4100 | - | 3660 |

| 76 | Расчеты с разными дебиторами и кредиторами | 3800 | 27100 | 22000 | 3500 | 300 | 5100 |

| 76/4 | Расчеты по депонированным суммам | - | - | - | 36400 | - | 36400 |

| 80 | Уставный капитал | - | 1446000 | - | - | - | 1446000 |

| 83 | Добавочный капитал | - | 20300 | - | - | - | 20300 |

| 84 | Нераспределенная прибыль | - | 17000 | - | - | - | 17000 |

| 90 | Продажи | - | - | 251930 | 251930 | - | - |

| 96 | Резервы предстоящих расходов | - | 13900 | - | - | - | 13900 |

| 99 | Прибыли и убытки | - | - | - | 73000 | - | 73000 |

| Итого | 1760840 | 1760840 | 2207280 | 2207280 | 1887166 | 1887166 | |

2.5 Шахматная ведомость

Таблица 52.6 Баланс на начало января

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные материалы (в т.ч. сырье и топливо) | 400 000 |

| 2. Незавершенное производство | 250 000 |

| 3. Готовая продукция и товары для перепродажи | 78 500 |

| 4. Касса | 510 |

| 5. Расчетный счет | 188 000 |

| 6. Расчеты с покупателями и заказчиками | 36030 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) | 3800 |

| ИТОГО по разделу II | 956 840 |

| БАЛАНС | 1 760 840 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 4. Амортизация основных средств | 111 000 |

| ИТОГО по разделу III | 1 483 300 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 20 000 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) | 23 000 |

| 3. Задолженность рабочим по з/п | 49 000 |

| 4. Задолженность перед государственными внебюджетными фондами | 17 440 |

| 5. Задолженность по налогам и сборам | 16 100 |

| 6. Прочие кредиторы (71, 76/4, 76кред) | 27 100 |

| 7. Резервы предстоящих расходов (96) | 13 900 |

| ИТОГО по разделу V | 166 540 |

| БАЛАНС | 1 760 840 |

| АКТИВ | Сумма |

| 1 | 2 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные средства | 804 000 |

| ИТОГО по разделу I | 804 000 |

| II. ОБОРОТНЫЕ АКТИВЫ | |

| 1.Основные материалы (в т.ч. сырье и топливо) | 71 500 |

| 2. Незавершенное производство | 420 976 |

| 3. Готовая продукция и товары для перепродажи | 308 500 |

| 4. Касса | 70 |

| 5. Расчетный счет | 110 630 |

| 6. Расчеты с покупателями и заказчиками | 162 460 |

| 7. Расчеты с разными дебиторами и кредиторами (деб) | 300 |

| 8. НДС по приобретенным ценностям | 8 730 |

| ИТОГО по разделу II | 1 083 166 |

| БАЛАНС | 1 887 166 |

| ПАССИВ | Сумма |

| 1 | 2 |

| III. КАПИТАЛ И РЕЗЕРВЫ | 1 446 000 |

| 2. Добавочный капитал | 20 300 |

| 3. Нераспределенная прибыль | 17 000 |

| 4. Амортизация основных средств | 128 240 |

| ИТОГО по разделу III | 1 611 540 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |

| ИТОГО по разделу IV | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 25 800 |

| 2. Кредиторская задолженность (в т.ч. поставщики и подрядчики) | 28 040 |

| 3. Задолженность рабочим по з/п | 3 000 |

| 4. Задолженность перед государственными внебюджетными фондами | 30 596 |

| 5. Задолженность по налогам и сборам | 56 130 |

| 6. Прочие кредиторы (71, 76/4, 76кред) | 5 100 |

| 7. Резервы предстоящих расходов (96) | 13 900 |

| 8. Прибыли и убытки | 73 000 |

| 9. Расчеты по депонированным суммам | 36 400 |

| 10. Расчеты с подотчетными лицами | 3 660 |

| ИТОГО по разделу V | 275 626 |

| БАЛАНС | 1 887 166 |

Заключение

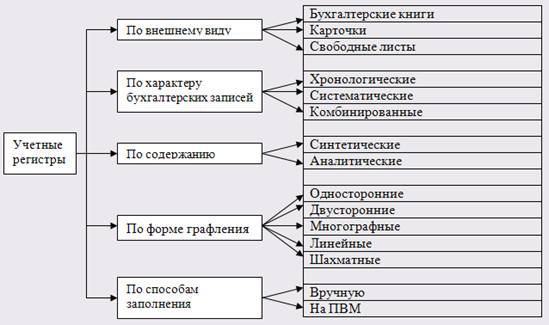

Таким образом, учетные регистры, возникнув в древнем мире и претерпев множество изменений как по внешнему виду и форме, так и по способам регистрации информации, дошли до наших дней.

Как уже было указано, в настоящее время в бухгалтерском учете применяются многочисленные учетные регистры. С развитием автоматизации учета все большее распространение находят регистры в виде машинограмм. Однако необходимо указать, что при применении машинных носителей предприятие обязано за свой счет изготовлять копии этих регистров на бумажных носителях для других пользователей. С развитием видеотехники в бухучет начинаются внедряться регистры в виде видеограмм. Не исключено, что по мере развития техники мы будем сталкиваться с все новыми формами учетных регистров.

Однако независимо от характера регистрации бухгалтерских записей общим правилом остается соблюдение правила равенства итога оборотов по дебету и кредиту, так называемое «правило Мендеса» - золотое правило бухгалтерии.

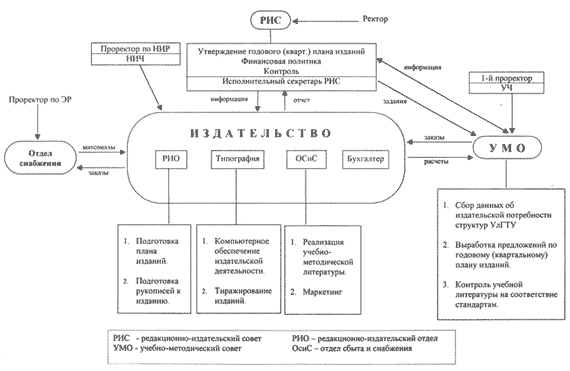

Книги, карточки, журналы-ордера, ведомости, отдельные листы используются для учетной регистрации в различных комбинациях. Такая совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса определяет форму бухгалтерского учета.

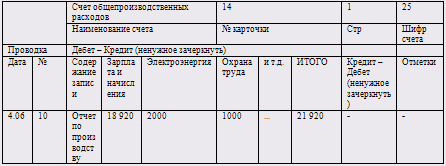

Различные варианты учетных регистров, используемых на предприятии, будут представлены ниже при выполнении практического задания. В частности, такие как карточки синтетического и аналитического учета, журнал хозяйственных операций и т.д.

Во второй части по своему варианту задания открыты счета синтетического учета и записаны остатки на конец месяца. По данным журнала хозяйственных операций составлена корреспонденция счетов. Записаны суммы хозяйственных операций в счета синтетического учета. Подсчитаны в счетах обороты и выведены на конец месяца. Посчитаны сальдо начальное 1760840 усл. ед., обороты 2207280 усл. ед., сальдо конечное 1887166 усл. ед. В итоге составлена оборотная ведомость и бухгалтерский баланс.

Список использованной литературы

1) Бабаева Ю.А. - Бухгалтерский финансовый учет. М.: 2006;

2) Вахрушина М.А. - Бухгалтерский управленческий учет. М.: 2006;

3) Захарьин В.Р. – Теория бухгалтерского учета. М.: 2003;

4) Бабаева Ю.А. – Теория бухгалтерского учета. М.: 2006;

5) http://revolution./audit/00021122.html;

6) http://www.077.help-rus-student.ru/text/295.htm;

7) http://do.rksi.ru/library/courses/tbu/ch25s03.dbk;

8) http://bazar.itgo.com/schetzap.htm.

Похожие работы

... . 8. Сроки проведения инвентаризации имущества и обязательств. Предприятие проводит инвентаризацию имущества и обязательств только в случаях, предусмотренных законодательством. 3. Учетная политика для целей налогообложения в ЗАО «Бурда бетройунг» Фактически (без специального определения в нормативных документах) учетная политика для целей налогообложения принималась организацией и до вступления ...

ведомостям, но с помощью вычислительных машин и компьютеров Синтетический, аналитический и комбинированный 2. Классификация учетных регистров Регистры бухгалтерского учета классифицируются по внешнему виду, характеру бухгалтерских записей, содержанию, форме графления, способам заполнения. Классификация учетных регистров представлена в схеме 1. Схема 1. Классификация учетных регистров. ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

... бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства" рекомендованы для ведения бухгалтерского учета на малом предприятии специальные учетные регистры упрощенной формы. Ведомости для бухгалтерского учета на малом предприятие: № В-1 "Ведомость учета основных средств, начисленных амортизационных отчислений (износа)" – является ...

0 комментариев