Навигация

Принципы бухгалтерского учета

57781

знак

1

таблица

0

изображений

1. Закон РК "О БУ и ФО" от 28.02.07. Настоящий закон регулирует систему БУ и ФО в РК, устанавливает принципы, основные кач. хар-ки и правила ведения БУ и составления ФО. Сфера действия: действие наст закона распространяется на: индивидуальных п/п-лей; юр. лица, филиалы и представительства иностранных юр. лиц, зарегистрированные на терр-ии РК в соот-ии с законодат-ом РК. Законодательство РК О БУ и ФО основывается на Конституции РК и состоит из настоящего Закона и иных нормативных правовых актов РК.

2. Виды хозяйственного учета. Бухгалтерский учет как информационная система. Единая система хозяйственного учета объединяет 3 вида учета: оперативный, статистический, бухгалтерский.

Оперативный учет - это система регистрации отдельных фактов определенных хозяйственных операций, непосредственно на месте и в момент их совершения в целях получения систематической информации о ходе производства.

Статистический учет - изучает явления обобщающе-массового характера в различных областях экономики, количественную сторону массовых явлений в неразрывной связи с их качественной стороной.

Бухгалтерский учет - система документального непрерывного наблюдения за хозяйственной деятельностью п/п-ия в целях контроля за ней.

Бухгалтерский учет - это система сбора, регистрации и обобщения информации об операциях и событиях п/п-ий и организаций, регламентированных законодат-ом РК "О БУ И ФО", стандартами БУ и учетной политикой организации. БУ является важнейшим источником и поставщиком фактической инф-ии различным объектам управления - службам п/п-ия, его подразделениям, менеджерам, кот используют эту информацию, вырабатывают и принимают соот-щие управленческие решения. На долю бухгалтерской информации приходится свыше 70% общего объема экономической информации. Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах финансовой и производственно-хозяйственной деятельности предприятия. Бухгалтерская информация широко используется в оперативно-техническом, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности. Конечным результатом получаемой информации являются целенаправленные единые действия всех работников предприятия по улучшению качества работы, повышению производительности труда, достижению высоких финансовых результатов. В зависимости от поставленной цели, круга решаемых задач, подразделений (пользователей информации), уровня объекта управления учетную и аналитическую информацию необходимо различать по ее максимуму и минимуму. Каждый вид информации следует дифференцировать по объектам управлений и срокам выдачи.

3. Цели и задачи БУ. Предмет и элементы метода БУ. Задачи БУ:

1. Формирование достоверной, полной и своевременной информации о совершенных хозяйственных операциях по приобретению и использованию имущества экономическим субъектом, его обязательствам.

2. Предупреждение и нейтрализация непроизводительных потерь на всех стадиях кругооборота хозяйственных средств независимо от причин их возникновения.

3. Предоставление пользователям необходимой информации, соответствующей требованиям действующего законодательства, обо всех участках деятельности экономического субъекта.

4. Своевременное и полное представление качественной отчетности внутренним и внешним пользователям учетной информации о финансовых результатах деятельности экономического субъекта и его финансовом положении, а также его положении на соответствующем рынке товаров, работ или услуг. Цели БУ:

Предмет БУ - информация о финансово-хозяйственной деятельности организации.

Метод БУ - это совокупность приемов и способов, с помощью которых производится наблюдение, изучение и исследование учитываемых данных. Элементами метода БУ являются:

Документация - способ первичной регистрации хоз. операций и обоснование правильности бух. записей. Документ - это мат. носитель, содержащий в зафиксированном виде информацию о совершившейся хоз. операции, оформленной в установленном порядке.

Инвентаризация - способ проверки соответствия фактического наличия имущества с данными БУ.

Оценка - способ выражения в денежном измерении имущества п/п-ия на определенный момент времени. (фактическая себест-ть - покупная ст-ть со всеми расходами, связанными с доведением объекта до раб. состояния). Оценка имущ-ва п/п-ия: О.С. - балансовая, первоначальная, остаточная; МАТ, ТОПЛИВО, СЫРЬЕ - фактическая ст-ть; ГОТ ПРОД - фактическая ст-ть.

Калькуляция - способ исчисления себест-ти единицы продукции, работ и услуг в денежном выражении.

Счет - способ эк-ой группировки, при которой систематизируется и накапливается текущая информация о состоянии средств, обяз-х и капитале.

Двойная запись - способ регистрации хоз. операций на счетах БУ, показывающий взаимную связь объектов учета. Заключается в том, что каждая хоз. операция отражается на 2-х взаимосвязанных счетах.

Баланс - это способ эк-ой группировки и обобщения информации об имущ-ве, обяз-х и капитале субъекта на определенную дату времени.

Отчетность - это система показателей, хар-щая хоз. деят-ть п/п-ия за определенный период (месяц, квартал, год).

4. Пользователи учетной инф-ии. Виды БУ. Пользователи могут представлять различные группы людей или организаций (инвесторы, кредиторы, партнеры по совместной деят-ти…). Сущ-ет 2 группы пользователей учетной информации: внутренние, внешние. Внутренние пользователи, это те, кто управляет организаций (управляющие, собственники). Внешние польз-ли делятся на 2 категории: 1 имеющие прямой фин. интерес - наст и потенциальные инвесторы, кредиторы, покупатели.2 имеющие косвенный фин. интерес - регулирующие органы, налоговые, статистические, аудиторы, консультанты. В системе бухгалтерского учета различают финансовый и управленческий учёт. Финансовый учет представляет собой процесс подготовки учетной информации, которая используется как внутренними (администрация организации, менеджеры), так и внешними пользователями (инвесторы, финансовые органы). Финансовый учет отражает "историческую" информацию о производственно-коммерческой деятельности организации. Его информация носит объективный характер и поддается проверке. Ведение финансового учета обязательно для всех организаций. Управленческий учет представляет собой процесс идентификации, изменения, сбора, анализа, подготовки, интерпретации и передачи управленческому персоналу (менеджерам) информации, необходимой для планирования, контроля текущей производственно-коммерческой деятельности организации и управления какими-либо объектами. Информация управленческого учета является внутренней и используется менеджерами организаций для принятия управленческих решений.

5. Принципы БУ. Принцип хоз. единицы - предусматривает, что фин.-учет инф-ия относится только к деят-ти конкретного вида бизнеса юр. лица. Принцип денежного измерения - согласно ему БУ рассматривает только ту хоз. деят-ть, кот может быть выражена в денежной форме.

6. Бухгалтерский баланс. Виды, структура и содержание бух баланса. По своей сущности бухгалтерский баланс это источник информации об имущественном состоянии организации и его структуре, включая и стоимость вновь созданную в виде приращения собственного капитала. Все сведения о ресурсах п/п-ия, их состоянии, размещении и использовании группируются и обобщаются в баланс. Баланс состоит из 2 разделов:

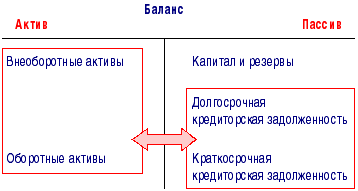

1. актив;

2. пассив. В 1 разделе показаны состав, размещение, использование хоз. средств. Во 2 разделе - Соб кап и обязательства - источники образования и целевое назначение. В состав актива бухгалтерского баланса входят два раздела:

1. Внеоборотные активы.

2. Оборотные активы. В первом представлены средства, используемые в течение длительного периода времени (более 1-го года). Во втором - имущество более динамичное, быстро изменяющее свое физическое воплощение. Третий раздел актива баланса предназначен для отражения убытков организации, подлежащие погашению в будущем. В пассиве баланса имущество представлено по источникам его образования, по форме его создания предприятием. Величина пассива баланса - это сумма обязательств организации, но эти обязательства неоднородны по своей экономической сущности. Одни, выступают как обязательства перед собственниками, другие как обязательства перед сторонними организациями и лицами. В бухгалтерском балансе собственное и привлеченное имущества организации сгруппировано по трем разделам:

1. капитал и резервы;

2. долгосрочные пассивы;

3. краткосрочные пассивы.

В первом разделе представлены собственные средства организации, в двух других привлеченные, или обязательства перед сторонними организациями и лицами. Итог по активу баланса на начало года и конец отчетного периода равен соответственно итогу его пассива. Это равенство, как уже указывалось, определяет сущность баланса: в нем отражается имущество экономического субъекта в двух плоскостях, а именно в левой стороне - активе баланса - по видам, составу и размещению, а в правой - пассиве - по источникам формирования данного имущества. В любом случае имущество предприятия - актив (А) должен соответствовать его обязательствам (П) и собственному капиталу (К): А=П+К. Виды бух баланса: вступительный, годовой, санируемый, ликвидационный, консолидированный. Вступительный баланс - это бух баланс вновь созданных организаций, в нем отражается имущественная масса (ден. ср-ва, о. с., НМА, сырье, мат). Составляется на дату регистрации устава. Годовой баланс - отчет о фин. положении п/п-ия за отчетный период. Санируемый баланс - составляется при ликвидации п/п-ия в результате банкротства. Ликвидационный баланс - составляется на момент прекращения деят-ти п/п-ия как юр. лица, составляется ликвидационной комиссией после завершения расчетов с кредиторами и дебиторами, учредителями. Консолидированный баланс - объединяет отдельные бух балансы основных организаций, ее дочерних структур. Представлен как баланс одного юр. лица. Текущий баланс - составляется периодически в течение всего времени существования организации. Разделительный баланс - составляются в момент разделения крупного предприятия на несколько более мелких структурных единиц. Баланс БРУТТО - включает в себя регулирующие статьи. Баланс НЕТТО - из него исключены регулирующие статьи.

7. Типы балансовых изменений. Ежедневно на предприятиях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения. В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа. Первый тип хозяйственных операций. К этому типу можно отнести также операции по поступлению денежных средств на расчётный счёт из кассы или от дебиторов, выдаче денег из кассы подотчётным лицам, возврату неизрасходованных сумм подотчетным лицом в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и другое. Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется. Первый тип балансовых изменений можно записать уравнением А+Х-Х=П, где А - актив; П - пассив; Х - изменение средств под влиянием хозяйственных операций. Второй тип хозяйственных операций. Ко второму типу относятся также операции по удержанию налогов из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др. Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется. Второй тип балансовых изменений можно записать уравнением А = П+Х - X. Третий тип хозяйственных операций. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств. К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и другое. Этот тип балансовых изменений отразим уравнением А+Х=П+ X. Четвертый тип хозяйственных операций. Все операции четвертого типа вызывают уменьшение и в активе, и в пассиве баланса, итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется. Этот тип балансовых операций отразим уравнением А-Х=П-Х.

8. Финансовая отчетность. Формы и элементы фин. отчетности. Фин. отчетность - система итоговых показателей, комплексно хар-щих результаты фин.-хоз. деят-ти п/п-ия за истекший период. Формы фин. отчетности: бух баланс, отчет о движении денежных ср-в, отчет о доходах и расходах, отчет об изменениях в соб. капитале. Элементы фин. отчетности: активы - имущество, имущественные и личные блага и права субъекта, имеющие стоимостную оценку. Обязательства - это результат прошлых сделок, осущ-ие кот ведет к появлению обязанности должника совершить в пользу кредитора опр-ое действие: оплатить зад-ть, осущ-ть раб или услуги, передать имущ-во. Соб капитал - это активы субъекта за минусом его обяз-в. Фин. рез-ты - результат фин.-хоз. деят-ти п/п-ия за отчетный год (разница между дох и расх). Доходы - это рез-ты от основной и неосновной деят-ти субъекта. Расходы - затраты, связанные с пр-ом продукции, раб и услуг.

9. Бухгалтерские счета, их содержание и структура. Для оперативного руководства предприятием сведений, которые дает бухгалтерский баланс о наличии хозяйственных ресурсов на определенную дату, недостаточно. Для контроля за хозяйственной деятельностью и выполнением плановых заданий необходимо ежедневно знать движение отдельных видов хозяйственных средств, изменение их источников, результаты хозяйственных процессов и т.п. Все эти изменения отражаются на счетах. С помощью счетов осуществляют экономическую группировку однородных объектов учета, а также текущий контроль. Записи на счетах ведутся в денежном выражении. На каждом отдельном счете регистрируют первоначальное состояние учитываемого объекта, а затем его изменение (увеличение или уменьшение, вызываемое хозяйственной операцией). Это позволяет в любой момент определить новое состояние экономически однородной группы средств и их источников, процессов и результатов хозяйственной деятельности. Счета связаны с балансом. На каждую статью Актива или СКО открываются соответствующие счета того же наименования. Счета бухучета делятся на балансовые и операционные. Операционные учитывают отдельные или однородные хозяйственные процессы, связанные с определенными фазами кругооборота средств. Для отражения изменений (увеличения или уменьшения средств) счет делится на две части.

Дебет Название Кредит.

Счета Все счета бухгалтерского учета делятся на активные и счета СКО (пассивные). Счета на начало месяца открываются на основании баланса за предыдущий месяц. Открыть счет - это значит записать остаток (сальдо) на начало месяца. В активных счетах сальдо записывается по дебету, в пассивных - по кредиту. Те суммы, которые записываются на счетах в течение текущего месяца, называются оборотами. Суммы, которые записываются в дебетовой части называются дебетовыми оборотами, а в кредитовой - кредитовыми. Остаток на конец месяца подсчитывается следующим образом:

Похожие работы

... . В общем, возможны 2 пути уменьшения собственного капитала: 1) Изъятие владельцем определенной суммы в деньгах или же части активов 2) Убытки от неприбыльных операций Принцип равенства в балансе Основным принципом бухгалтерского учета является принцип равенства между общей суммой активов и общей суммой пассивов плюс собственный капитал. Собственно говоря, поэтому - то и финансовый отчет ...

... каждый рабочий день? Какие составляющие учетной политики банка определяют порядок учета имущества банка? Что такое переоценка активов по справедливой стоимости? В какой степени в бухгалтерском учете банков воплощается принцип открытости? В чем состоит основное отличие кассового метода отражения доходов и расходов банка от действующего метода начислений? Что представляет собой рабочий план ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

... некоторым организациям приходится не только создавать такие резервы, но и оценивать государственные ценные бумаги по рыночной стоимости. Различия в подходах к оценке активных операций обусловлены различиями в принципах бухгалтерского учета по российским правилам и международным стандартам. Во-первых, формализованные критерии оценки рисков в российском учете не всегда позволяют объективно оценить ...

0 комментариев