Навигация

Измеритель. Только выраженный в деньгах факт хозяйственной жизни может стать объектом бухгалтерского учета

65605

знаков

4

таблицы

1

изображение

2. Измеритель. Только выраженный в деньгах факт хозяйственной жизни может стать объектом бухгалтерского учета.

В отличие от нашей теории, признающей и денежный, и натуральный измерители, в США подчеркивают исключительную роль только денежного. Это не случайно. Мало того, если объект не получил денежного выражения, то он не может быть включен в учетную совокупность. Гораздо важнее другое. Благодаря тому, что провозглашается принцип только денежного измерителя, то и объектом бухгалтерского учета признается только стоимостное, но не натуральное движение ценностей, что особенно важно в учете основных средств и товарно-материальных ценностей.

3. Предприятие. Фирма должна быть юридически самостоятельна по отношению к своему (своим) собственнику. Расчетные счета собственника и фирмы раздельны, и ответственность по обязательствам друг друга не пересекается. У нас этот принцип признается, но не акцентируется. На практике администраторы очень часто путают свое и чужое.

4. Непрерывность. Предприятие, однажды возникнув, будет существовать вечно. Это очень своеобразный принцип, ибо противоречит здравому смыслу: всякий человек знает, что умрет, тем более любой завод, магазин, салон и т.п. не могут существовать постоянно. И тем не менее этот принцип выдвигается в число основных. Принятое допущение, напоминающее первый закон механики, позволяет очень эффективно исчислять финансовые результаты и отказаться от бессмысленных попыток переоценки учитываемых объектов. В самом деле, если предприятие существует вечно, зачем переоценивать его активы. Напротив, если предприятие ликвидируется, то его наследство должно быть оценено по текущей рыночной стоимости, а не по их исторической оценке. Кроме того, предположение о непрерывном функционировании предприятия позволяет рассматривать отчетный год только как связанный с особенностями хозяйственного цикла и не привязывать его к календарному году. В каждой отрасли народного хозяйства свой цикл, и, следовательно, администрация каждого предприятия, его собственники вправе выбирать сроки хозяйственного года для себя и своей фирмы.

5. Себестоимость. Объекты бухгалтерского учета должны быть оценены по цене приобретения и расходам, связанным с их доставкой, установкой, наладкой и пуском в эксплуатацию. У нас также благодаря трудам выдающегося русского бухгалтера А.П. Рудановского (1863-1934) принцип себестоимости как единственно правильный получил признание и закреплен в нормативных документах, однако время от времени правительство, в нарушение очевидного, предписывает проводить переоценки тех или иных учетных объектов.

Между тем принцип себестоимости должен быть признан по следующим причинам: (1) он объективен, так как оценка в этом случае основана на документах и, что самое важное, за предмет оценки действительно была выплачена (или должна быть выплачена) соответствующая сумма денег; (2) вытекает из принципа двойственности, ибо факты хозяйственной жизни должны быть зарегистрированы в учете в той оценке, в которой они реально происходили; (3) имущество описывается по той цене, по которой оно было действительно приобретено; (4) наиболее реально отражаются финансовые результаты, так как на них не влияют последствия переоценки. Не случайно два выдающихся современных американских бухгалтера Р. Энтони и Ю. Идзири решительно разделяют этот принцип.

Действие принципа себестоимости и вытекающие из этого особенности бухгалтерского учета покажем на примере оценки товаров.

Счет (счета)"Товары" ведется в покупных ценах, но себестоимость реализованных товаров, а следовательно, и величина валовой прибыли (торговой надбавки) может быть исчислена в этом случае только путем ведения сплошного учета штучной продажи товаров или путем снятия натурных остатков на конец отчетного периода. При этом в репертуаре бухгалтера есть минимум четыре варианта расчета себестоимости материальных запасов - индивидуальный учет, оценка по средним ценам, оценка по цене последней (LIFO) или первой (FIFO) партии поступления. У нас, к сожалению, оценка запасов по себестоимости, как правило, понимается примитивно, только как расчет себестоимости запаса по средним ценам. Однако наша теория и наша практика отдают предпочтение учету товаров по продажным ценам, что позволяет отказаться от натурально-стоимостного учета товаров, поставить под постоянный контроль двух материально ответственных лиц - кассира и заведующего секцией, видеть потенциальную прибыль в виде торговой надбавки на товарный остаток и легко рассчитать величину валовой прибыли.

Особенностью учета торговых скидок в США является то, что они связываются не с определенными видами товаров (как у нас, когда их пытались связать с издержкоемкостью различных товарных групп), а со сроками оплаты счетов. Если фирма оплачивает счет контрагента раньше оговоренного срока, она получает скидку и платит меньше. (Просрочка платежа влечет уплату пени) Такой подход приводит к формированию по каждому товару двух видов цен: брутто - цена, указанная в товарном документе (счете, фактуре, накладной) и нетто - брутто-цена за минусом скидки за досрочную оплату.

6. Консерватизм. Если себестоимость объекта выше его продажной цены, т.е. в случае потенциального убытка, объект показывается в отчетности по продажной цене. Таким образом, возникший убыток отражается в том отчетном периоде, в котором он был выявлен, а прибыль - в том, когда она была фактически получена, т.е. в данном случае мы можем сформулировать два очень важных правила:

доходы, потенциально сформированные в данном отчетном периоде, должны быть показаны в том отчетном периоде, в котором они будут реализованы;

расходы, потенциально сформированные в данном отчетном периоде, не должны относиться на будущие отчетные периоды, а должны быть показаны в данном отчетном периоде.

Техника реализации принципа консерватизма сводится к следующему: выявленный потенциальный убыток списывают в дебет результатных счетов, но не со счетов по учету ценностей, а с кредита специальных контрактивных счетов "Поправки на снижение до рыночной стоимости краткосрочных инвестиций", "Поправки на сомнительные долги" и т.п. В случае если продажная стоимость активов возрастет, бухгалтер может сделать обратную запись. К сожалению, наша практика не использует таких контрарных счетов.

Очень важно отметить, что принцип консерватизма не противоречит принципу оценки имущества по себестоимости, но очень удачно дополняет его, ибо для его применения требуется сохранение в текущем бухгалтерском учете оценки имущества по себестоимости. Более того, принцип минимальности подчеркивает бессмысленность многочисленных попыток проводить в текущем учете переоценки. Проведите такую переоценку, и себестоимость будет утеряна.

7. Значимость. Отнесение объекта к той или иной бухгалтерской категории зависит от того, какое значение придает ему собственник. Это своеобразный "эффект Дулитла", мусорщика, который требовал с профессора Хиггинса деньги, относительно равные доходам миллионера. Так, в одном предприятии объект может быть отнесен к основным средствам, а в другом совершенно такой же объект может быть сразу же списан на затраты данного отчетного периода. У нас главный критерий - стоимость объекта, в зависимости от этого он может быть отнесен или к основным средствам, или к малоценным и быстроизнашивающимся предметам (МБП), или прямо списан на затраты предприятия. В США промежуточная группа - МБП, как правило, вообще отсутствует и соответственно отсутствует и регулирующий счет "Износ малоценных и быстроизнашивающихся предметов".

Введенное с 1 января 1992 г. Положение о бухгалтерском учете и отчетности разрешает администрации предприятия достаточно свободно варьировать отнесение тех или иных объектов или на счета "Основные средства", или "Малоценные и быстроизнашивающиеся предметы", или на счета затрат.

Но может быть самым значимым счетом американской бухгалтерии следует признать счет "Касса". На нем сконцентрирован учет всей денежной наличности фирмы, в то время как согласно нашей традиции деньги в кассе представляют собой наличность самой фирмы, выручка у инкассатора - денежные средства в пути, а деньги на ее расчетном счете представляют собой задолженность банка фирме. Кроме того, в американской практике встречается понятие "малая касса"; средства, учитываемые в ней, согласно нашему плану счетов отражаются на счете "Расчеты с подотчетными лицами".

8. Реализация. Момент передачи права собственности на учитываемый объект от продавца к покупателю - основной предмет в дискуссиях между западными и нашими специалистами. Для западных коллег исходным пунктом выступает концепция права, согласно которой реализация - момент перехода права собственности на ценность. Для наших экономистов - это совершенно разные моменты. Момент реализации - это момент поступления денег от покупателя продавцу, и он не совпадает с моментом перехода права собственности. Таким образом, согласно западной концепции прибыль возникает в момент отгрузки товаров, согласно нашим взглядам - в момент получения денег. В первом случае прибыль есть, а денег выплатить заработную плату, гасить кредиторскую задолженность и вносить налоги нет. Данное обстоятельство заставляет бухгалтеров составлять сложный отчет о движении денежных средств (statement of Cash flows). В нашем случае таких неудобств нет.

В США для учета этих операций используют два счета: "Реализация" и "Себестоимость реализованных товаров", у нас ограничиваются более экономичным решением: один счет "Реализация продукции (работ и услуг)" показывает по кредиту валовую выручку и по дебету себестоимость реализованных товаров и оказанных услуг.

9. Соответствие. Доходы данного отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Последний и может быть самый трудный для практического применения принцип. Он восходит к знаменательной интерпретации актива, данной Э. Шмаленбахом (1873-1955), который утверждал, что актив - это затраты, которые должны стать доходами в будущем. (В нашей стране господствует устаревшая трактовка актива как хозяйственных средств предприятия) Отсюда возникает необходимость рассмотреть, как списываются затраты, вложенные в активы, на финансовые результаты каждого отчетного периода. В связи с этим в бухгалтерии расходом признается не выплата денег, а возникновение или осуществление прав на эти выплаты. Соответственно и доходом считается не получение платежей, а возникновение права на них (развитие принципа реализации) Отсюда тотальный разрыв между начислением денежных сумм и их реальным движением.

Заключение

Итак, учет - это система сбора и регистрации необходимой информации, представляющей совокупность данных о состоянии управляемого объекта, его окружении, выполнения управляющих распоряжений и выходных обобщающих сведений.

Различают следующие виды учёта: бухгалтерский, статистический и оперативный. В странах с развитой рыночной экономикой обычно различают финансовый и управленческий учёт.

Бухгалтерский учет это система документального, сплошного и непрерывного наблюдения, регистрации и обобщения, контроля за хозяйственной деятельностью предприятий и составления на ее базе отчетности, которая включает получение первичных данных, их проверку и обработку, систематизацию, отражение хозяйственных операций в соответствующих учетных регистрах (ведомостях, карточках, журналах и т.п.). Принцип бухгалтерского учёта - основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения.

Основными международными принципами бухгалтерского учета, можно считать следующие.

Принцип двойной записи. Согласно этому принципу, отражение в учете каждой хозяйственной операции осуществляется одновременно по дебету одного бухгалтерского счета и кредиту другого в равновеликой сумме.

Принцип существующего предприятия. Согласно этому принципу, сфера ведения бухгалтерского учета и составления финансовой отчетности в каждом отдельном случае ограничивается рамками отдельно взятого самостоятельного предприятия, имеющего статус юридического лица.

Принцип непрерывно продолжающейся деятельности предприятия. В соответствии с этим принципом ведение бухгалтерского учета основывается на предпосылке, что данное конкретное предприятие не собирается прекращать или сворачивать свою деятельность в ближайшем обозримом будущем.

Принцип объективности. Согласно этому принципу, каждая хозяйственная операция должна находить отражение в бухгалтерском учете только в том случае, если имеется достоверное документальное подтверждение ее совершения.

Принцип оценки активов предприятия по фактической стоимости (принцип исторически сложившихся затрат). В соответствии с этим принципом активы подлежат отражению в учете и отчетности по той стоимости, которая была в момент приобретения, а не по текущей рыночной стоимости, которая сложилась на дату составления бухгалтерского баланса и остальной финансовой отчетности.

Принцип регистрации (распознавания, идентификации) дохода (выручки, реализации услуг) в момент фактической реализации. Наиболее часто в зарубежной практике расчетов за поставленную продукцию, выполненные работы и оказанные услуги моментом реализации считается дата выставления счета покупателю.

Принцип соответствия (согласования) затрат и доходов. Согласно этому принципу, все затраты, следствием которых стали возможны определенные доходы, должны быть списаны и распределены по этим соответствующим доходам в тех же промежутках времени, в которых эти доходы были получены.

Принцип последовательности. Предполагает соблюдение относительного постоянства в использовании тех приемов и методов учета, которые были провозглашены предприятием.

Принцип максимальной полноты и достоверности отражаемой в отчетности информации. Согласно этому принципу, отчетность должна содержать всю важную и существенную информацию о данном предприятии. Объем и качество отчетной информации должны быть достаточны для того, чтобы пользователи могли составить всестороннее и объективное представление о финансовом состоянии предприятия.

Принцип значимости. Данный принцип предполагает, что в учете и отчетности должна находить отражение вся значимая информация, способная существенно повлиять на основные финансовые показатели предприятия.

Принцип периодичности. Согласно данному принципу, весь жизненный цикл действующего предприятия разбивается на условные отрезки времени (месяц, квартал, полугодие, год).

Принцип денежной оценки объектов учета и отчетности. В соответствии с этим принципом вся сводная учетно-аналитическая информация должна иметь стоимостную оценку.

Правило консерватизма. Согласно правилу консерватизма, следует отдавать предпочтение решению, при котором будет занижена стоимость объекта учета, ставшего предметом спора. Такой подход снижает риск принимаемых управленческих решений.

Для содействия в развитии и адаптации бухгалтерских принципов, приемлемых в каждой стране и понимаемых во всём мире, в 1973 году был создан Комитет по международным стандартам бухгалтерского учета, как результат соглашения между национальными организациями профессиональных бухгалтеров девяти стран: Австралии, Франции, Канады, Западной Германии, Японии. Мексики, Нидерландов, Великобритании и США. В настоящее время членами этого Комитета являются более 100 бухгалтерских организаций из 88 стран.

Уставные цели Комитета определены следующие:

Формулировать и издавать в общественных интересах стандарты бухгалтерского учета для использования при составлении финансовых отчетов.

Способствовать принятию и распространению международных стандартов бухгалтерского учета по всему миру.

Осуществлять деятельность по улучшению и гармонизации бухгалтерских стандартов и процедур, касающихся составления и представления финансовых отчетов.

Список литературы

1. Балдинова А.Н., Дементей Т.Н., Завидова Е.И. Бухгалтерский учет / Под общ. ред.Е.И. Тишкова - Мн.: Асвета, 1999.

2. Белый И.Н., Папковская П.Я., Михалкевич А.П. Теория бухгалтерского учета. - Мн.: ООО “Мисанта”, 1997.

3. Бухгалтерский учёт / А.И. Балдинова, Т.Н. Дементей, Е.И. Завидова и др. - Мн.: Выш. шк., 2001.

4. Вахрушина М.А. Бухгалтерский управленческий учёт. - М.: Омега-Л, 2004.

5. Волкова О.Н. Управленческий учёт: Учебник. - М.: Проспект, 2005.

6. Головизна А.Т., Архипова О.И. Бухгалтерский управленческий учёт. - М.: КноРус, 2003.

7. Гусева Т.М., Шеина Т.М. Основы бухгалтерского учета: теория, практика, тесты: Учеб. Пособие. / Под ред. В.Г. Гетьманс. - М.: Финансы и статистика, 1998.

8. Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. - М.: Финансы и статистика, 2001.

9. Кондраков Н.П. Бухгалтерский учет. - М.: Инфра-М, 2001.

10. Михалкевич А.П. Бухгалтерский учет на предприятиях зарубежных стран: Учебное пособие. - Мн.: ООО Мисанта, 1998.

11. Нидлз Б., Андерсон Х., Колдэлл Д. Принципы бухгалтерского учета. - 2-е изд. - М.: "Финансы и статистика", 1994.

12. Панков Д.А. Бухгалтерский учет и анализ за рубежом: Учеб. пособие. - Мн.: Новое знание, 2002.

13. Полякова С.И., Соловьева О.В., Старовойтова Е.В. Бухгалтерский учет: практическое пособие для самообучения. - М.: ТЕИС, 1998.

14. Рахман З., Шеремет А. Бухгалтерский учёт в рыночной экономике. - М.: ИНФРА-М, 1996.

ПРИЛОЖЕНИЕ 1

Отличия финансового и управленческого бухгалтерского учета

| Отличительный признак | Управленческий учет | Финансовый учет |

| 1. Преимущественные потребители информации | Внутренние руководители предприятия различных уровней, специалисты: технологи, маркетологи, экономисты, ученые | Внешние пользователи: кредиторы, акционеры, налоговые службы, специалист в области финансов, аудита, биржевых котировок, акций и др. |

| 2. Свобода выбора области использования специальных методических приемов и способов получения необходимой информации | Практически нет особых обязательных требований, за исключением тех, которые предполагают необходимость обеспечения безусловного соответствия понесенных затрат и полученных доходов в результате принятого определенного управленческого решения | Ограничена общепринятыми принципами, стандартами и правилами, отступление от которых является недопустимым нарушением |

| 3. Временная направленность | В основном на будущие операции, а также на сравнительные характеристики планировавшихся и фактически достигнутых параметров. Например, сравнение и анализ плановых и отчетных данных 2008 г. | Только фактически совершенные операции. Например, сравнение и анализ только фактических отчетных данных 2007‑2008 гг. |

| 4. Временной режим управления | Оперативный: рабочий час - день - неделя - месяц | Среднесрочный: квартал - полугодие - год |

| 5. Отчетность | Очень подробная, часто затрагивающая мельчайшие детали и отражающая даже самые незначительные факторы. Особенно это касается затрат | Обычно имеет обобщенный вид и служит для наиболее общих оценок работы предприятия |

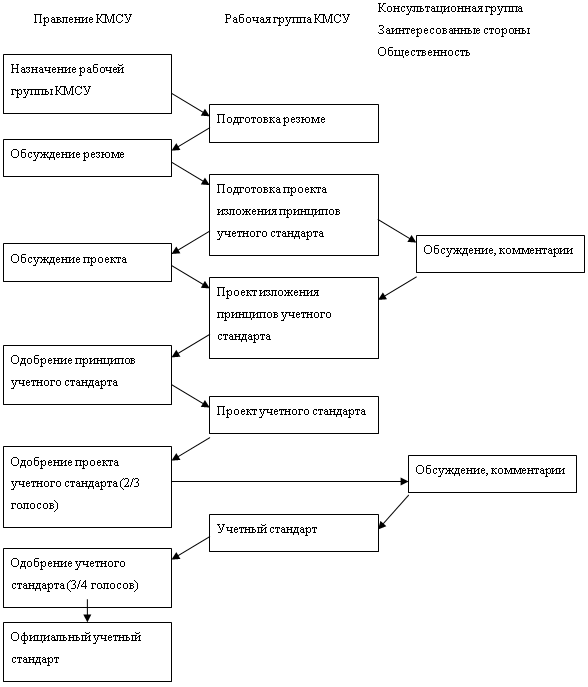

ПРИЛОЖЕНИЕ 2

Процедура поэтапного принятия международных стандартов бухгалтерского учета

Похожие работы

... УЧЁТА Принципы бухгалтерского учёта. Несмотря на наличие большого сходства между вариантами учетных политик, использование которых разрешено в соответствии с российскими и международными стандартами бухгалтерского учета, применение этих вариантов зачастую строится на различных основополагающих принципах, теориях и целях. Расхождения между российской системой бухгалтерского учета и МСФО ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... конкретности общие, обязательные правила, связанные с ведение бухгалтерского учета. Зафиксированные здесь правила стали основой, на которой выстроилась вся система нормативного регулирования бухгалтерского учета в Российской Федерации. Рассмотрим некоторые, наиболее важные, основоустанавливающие правовые акты более подробно. Конституция Российской Федерации [1], будучи основным законом страны, ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

0 комментариев