Навигация

1.3 Цели внутреннего аудита

Цели внутреннего аудита можно сформулировать следующим образом:

- обеспечение более эффективного управления организацией и группой взаимосвязанных организаций;

- оперативное выявление текущих проблем в рамках отдельной организации - участника группы и в целом группы взаимосвязанных организаций;

- защита законных интересов организации и ее собственников, в том числе защита общих интересов всех участников группы взаимосвязанных организаций;

- помощь сотрудникам организации в эффективном выполнении ими своих функций;

- оценка эффективности и надежности системы внутреннего контроля.

По мнению В.В. Ковалева, внутренний аудит должен обеспечивать оценку системы внутреннего контроля для повышения ее эффективности и предотвращения избыточного нецелесообразного контроля[8].

На наш взгляд, внутренний аудит следует рассматривать в качестве:

- части системы внутреннего контроля;

- функции выявления и оценки рисков;

- независимой оценки информационных потоков, в том числе финансовой отчетности (индивидуальной и консолидированной).

При принятии решения об организации и определении функции внутреннего аудита каждый экономический субъект должен учесть влияние таких факторов, как:

- направление и специфика деятельности;

- объемы показателей финансово-экономической деятельности субъекта;

- сложившаяся система управления;

- состояние системы внутреннего контроля.

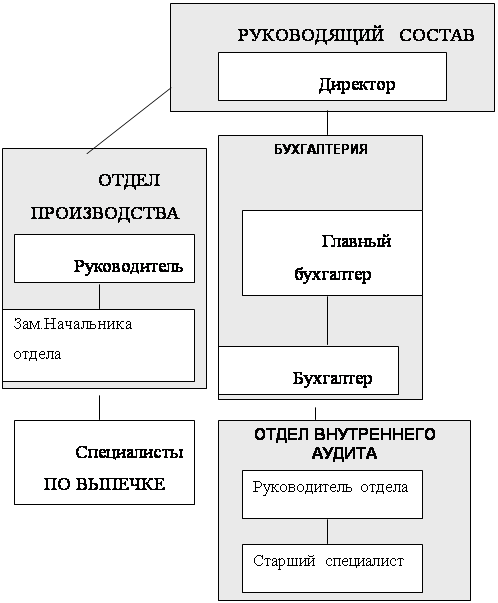

Функции внутреннего аудитора могут выполнять:

- специальные службы внутреннего контроля;

- отдельные специалисты внутреннего аудита, состоящие в штате организации;

- ревизионные комиссии (ревизоры);

- привлекаемые сторонние организации;

- внешние аудиторы.

Функции внутреннего аудита должны выполняться непосредственно работниками организации, поэтому предложения о том, что внутренним аудитом могут заниматься не только работники организации, но и приглашенные независимые аудиторы, являются ошибочными.

Нам представляется, что, если внутренний аудит осуществляется на постоянной основе и предусматривает ежедневный контроль и выполнение иных действий, привлечение внешних специалистов экономически нецелесообразно. Но при решении отдельных задач, определенных для служб внутреннего аудита, данное привлечение сторонних специалистов может быть обоснованным.

На наш взгляд, особого внимания заслуживает утверждение, что во внутреннем аудите нуждаются организации:

- имеющие сложную структуру;

-осуществляющие финансово-хозяйственные операции во взаимодействии с другими экономическими субъектами.

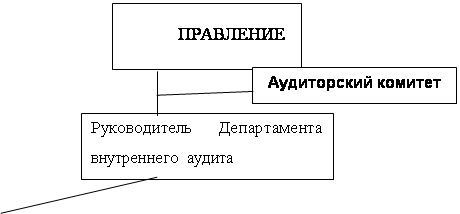

Ко второму направлению можно отнести такие связанные стороны, как финансово-промышленные и банковские группы, холдинги в целом и отдельные их члены, а также иные объединения, приводящие к приобретению контроля одной организации над другими. По данному направлению возникает необходимость рассмотреть определение внутреннего аудита взаимодействий и финансовой отчетности, полученной путем консолидации связанных сторон. С.В. Дыбаль дает следующее определение. Внутренний аудит финансово-промышленной группы (ФПГ) - это система контрольных действий, осуществляемых по поручению совета управляющих ФПГ (холдинга) специальным структурным подразделением, подчиняющимся только совету управляющих, за деятельностью[9].

Необходимость внутреннего аудита вытекает из проблем, связанных с «эффектом масштаба». В экономике понятие «эффект масштаба» означает, что во-первых, по мере роста масштаба производства организация достигает снижения издержек за счет действия ряда факторов (положительный эффект масштаба); во-вторых, параллельно существует отрицательный эффект масштаба, который заключается в определенных управленческих трудностях, связанных с координированием и контролированием деятельности крупной организации. По мере роста масштаба деятельности этажи управления, разделяющие административный аппарат и уровни управления, реализующие рабочие программы, становятся все более многочисленными. Многоуровневый аппарат управления создает проблемы обмена информацией, координации решений, увеличивает вероятность принятия различными звеньями управления решений, противоречащих друг другу. Затрудняется контроль различных звеньев управления со стороны центрального руководства, что повышает риск ошибок и злоупотреблений персонала.

Руководство компании разрабатывает политику и процедуры работы. Однако персонал может не всегда их понимать или не всегда выполнять по тем или иным причинам. Менеджеры не имеют достаточного времени проверить исполнение и часто не обладают специфическими инструментами такой проверки. Следовательно, они не могут своевременно обнаружить недостатки и отклонения[10].

Внутренние аудиторы помогают им - обеспечивают защиту от ошибок и злоупотреблений, определяют «зоны риска» и возможности устранения будущих недостатков или недостач, помогают идентифицировать и «усилить» слабые места в системах управления и найти те принципы управления, которые были нарушены. Все эти действия дополняются обсуждением проблем с высшими органами управления компании, нужды и предложения которых и определяют процедуры внутреннего аудита (внутренние аудиторы должны обеспечить управляющих любой информацией, касающейся компетенции этих специалистов).

Особенно важен внутренний аудит в том случае, если компания имеет географически разбросанные филиалы или отделения, в которых местное руководство принимает самостоятельные решения.

Таким образом, органы управления организацией пользуются услугами внутренних аудиторов как дополнительными ресурсами, помогающими им осуществлять функции по управлению компанией[11].

Создание эффективной системы внутреннего аудита в компании позволит:

- обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие организации в условиях многоплановой конкуренции;

- сохранить и эффективно использовать ресурсы и потенциал организации;

- своевременно выявить и минимизировать коммерческие, финансовые и иные риски в управлении организацией;

- сформировать адекватную современным постоянно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование организации к изменениям во внутренней и внешней среде.

Глава 2. Сравнительная характеристика особенностей институтов внутреннего аудита

Похожие работы

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

... нужном уровне. Организация эффективно функционирующей системы внутреннего аудита — это сложный многоступенчатый процесс, состоящий из нескольких этапов. Одним из наиболее важных этапов организации внутреннего аудита на предприятии является разработка регламентов. К ним относятся такие документы внутрихозяйственного регулирования, как Положение о службе внутреннего аудита, должностные инструкции ...

... : внешний, внутренний, консалтинг, оперативный аудит деятельности руководства, экологический аудит. Глава 2. Внутренний аудит: функции, цели, задачи 2.1 Понятие, функции и этапы внутреннего аудита Внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая ...

... книге и балансе; р) правильность составления бухгалтерских проводок по счетам 60, 76. 3.2 Наиболее типичные ошибки и предложения по улучшению учета расчетов с поставщиками и покупателями и формированию внутреннего аудита Рассмотрим расчетные операции, по которым наиболее часто возникают ошибки у бухгалтеров при отражении их бухгалтерскими ...

0 комментариев