Навигация

Содержание форм бухгалтерской отчетности

62948

знаков

0

таблиц

0

изображений

РЕФЕРАТ

по курсу «АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Тема: «СОДЕРЖАНИЕ ФОРМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ»

МОСКВА 200__ год

Содержание

Введение

1. Состав бухгалтерской (финансовой) отчетности

1.1 Структура и содержание бухгалтерского баланса

1.2 Структура и содержание отчета о прибылях и убытках

1.3 Структура и содержание отчета об изменениях капитала

1.4 Структура и содержание отчета о движении денежных средств

1.5 Справки и приложения в составе бухгалтерской отчетности

1.6 Пояснительная записка

Заключение

Список используемой литературы

Введение

Переход России к рыночной экономике внес принципиальные изменения в производственные отношения. В настоящее время завершается, по сути дела, смена социально-экономической формации в нашем обществе. Коренные изменения затронули не только его надстройку, но и базис. Многоукладность экономики в России стала реальностью.

С 1 января 2000 г. годовая бухгалтерская отчетность российских организаций как единая система данных об их имущественном и финансовом положении и результатах хозяйственной деятельности формируется на основе данных бухгалтерского учета и состоит из следующих отчетных форм (приказ Минфина России от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций»):

- бухгалтерского баланса (форма № 1);

- отчета о прибылях и убытках (форма № 2);

- отчета об изменении капитала (форма № 3);

- отчета о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- отчета о целевом использовании средств (форма № 6);

- пояснительной записки и аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Особенностью составления бухгалтерской отчетности является отказ от ее типовых форм. Российским организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности на основе предложенных Минфином России образцов при соблюдении таких общих требований к отчетной информации, как полнота, существенность, нейтральность, изложенных в ПБУ 4/99 «Бухгалтерская отчетность организации». Необходимо руководствоваться также Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и иными положениями, рекомендациями и указаниями, регламентирующими вопросы составления отчетности. При этом в индивидуальных формах должна быть соблюдена кодификация образцов.

Можно выделить три варианта формирования отчетности:

1) упрощенный – для субъектов малого предпринимательства;

2) стандартный – для средних и крупных организаций;

3) множественный – для крупнейших, осуществляющих несколько видов деятельности организаций.

Состав отчетности российских организаций приближен к соответствующим требованиям МСФО.

1. Содержание форм бухгалтерской отчетности

1.1 Структура и содержание бухгалтерского баланса

Бухгалтерский баланс – старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации.

Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату.

Основная задача бухгалтерского баланса – показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и о материальных ценностях, и о величине запасов, и о состоянии расчетов, и об инвестициях. Данные баланса широко используются для последующего анализа руководством организации, налоговыми органами, банками, поставщиками и другими кредиторами.

Структура и группировка данных баланса не раз претерпевала существенные изменения. Но в любом случае должно сохраняться балансовое равенство (слово «баланс» означает равновесие).

В России это равенство выглядит так:

актив = пассив (1)

В западной практике активы уравновешиваются с собственным капиталом и обязательствами, которые для удобства пользователей несколько трансформируются:

актив = обязательства + собственный капитал (2)

Активы – это ресурсы, контролируемые компанией в результате событий прошлых лет, от которых компания ожидает экономические выгоды в будущем.

Обязательства – это текущая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.

Баланс может быть построен вертикально (как в настоящее время у большей части западных компаний) или горизонтально (как у российских организаций), актив может находиться слева, а пассив справа или наоборот (типично для британских компаний 50-60-х годов).

При вертикальном построении баланса равенство (2) преобразуется в следующее уравнение:

активы – обязательства = собственный капитал (3)

При такой группировке собственники организации без дополнительных расчетов могут определить размер принадлежащего им капитала.

В соответствии с классификацией по участию в обороте ПБУ 9/99 «Доходы организации» рекомендует объединять средства в активе баланса в следующие разделы: «Внеоборотные активы» (срок обращения более 12 месяцев) и «Оборотные активы» (срок обращения более 12 месяцев), а источники образования этих средств в пассиве в разделы: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей. Давайте познакомимся со структурой баланса российской организации.

В разделе I «Внеоборотные активы» актива баланса представлены следующие группы статей:

- нематериальные активы (стр. 110);

- основные средства (стр. 120);

- незавершенное строительство (стр. 130);

- доходные вложения в материальные ценности (стр. 135);

- долгосрочные финансовые вложения (стр. 140);

- отложенные налоговые активы (стр. 145);

- прочие внеоборотные активы (стр. 150). (См. приложение № 1).

Нематериальные активы в балансе показываются по остаточной стоимости, которая получается после вычета из фактических затрат по их приобретению сумм начисленной амортизации. Износ по нематериальным активам начисляется равномерно в течение срока полезного использования или в течение 10 лет, но не более срока деятельности организации. Это установлено Законом РФ от 23 сентября 1992 г. № 3520-1 «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров». Нематериальные активы представляют собой промышленные образцы, полезные модели, товарные знаки, фирменное наименование, лицензии, программы для ЭВМ, базы данных, топологии интегральных схем, изобретения, права на интеллектуальную собственность, права на пользование интеллектуальными ресурсами, расходы на НИОКР, организационные расходы, деловую репутацию. Все эти виды нематериальных активов в балансе объединены в следующие статьи в соответствии с особенностями учета и спецификой использования:

- патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы;

- организационные расходы;

- деловая репутация.

Расшифровка состава нематериальных активов приводится в приложении к балансу (форма № 5). (См. приложение № 5).

Следующая группа статей первого раздела актива – основные средства, представляющие собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки и объекты природопользования.

К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Основные средства предприятия, учреждения отражаются в отчетности по остаточной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления, представляющим первоначальную или восстановительную стоимость за вычетом износа.

Расшифровка состава основных средств с выделением основных средств производственного и непроизводственного назначения, а также с указанием поступления, выбытия, остатка и начисленной амортизации приводится в приложении к балансу (форма № 5). (См. приложение № 5).

В бухгалтерской отчетности затраты по незавершенному строительству (капитальным вложениям) отражаются по статье «Незавершенное строительство». В его состав включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, затраты на подготовку кадров для вновь строящихся предприятий и другие). Незавершенное капитальное строительство отражается в балансе по фактическим затратам для застройщика (заказчика). Такие объекты до ввода их в постоянную эксплуатацию не включаются в состав основных средств и амортизация по ним не начисляется.

Кроме того, в строке «Незавершенное строительство» отражается стоимость приобретенного оборудования, еще не переданного в монтаж.

Расшифровка информации о движении средств по статье «Незавершенное строительство» приводится в форме №5.

По статье «Доходные вложения в материальные ценности» отражаются доходные вложения в ценности, предоставляемые по договору в аренду или прокат, за плату во временное владение и пользование с целью получения дохода (стр. 135).

К долгосрочным финансовым вложениям (стр. 140) относятся инвестиции предприятия, учреждения в государственные ценные бумаги (облигации и другие долговые обязательства), ценные бумаги (акции) и уставные фонды других предприятий, а также предоставленные другим предприятиям на территории Российской Федерации и за ее пределами займы на срок более 12 месяцев.

Долгосрочные финансовые вложения в балансе отражаются по сумме фактических затрат для инвестора. Разница между суммой фактических затрат на приобретение облигаций, других долговых обязательств и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относится на результаты хозяйственной деятельности.

Акции и паи, не оплаченные полностью, показываются в активе баланса в полной их покупной стоимости, с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе баланса по статье дебиторов.

Вложения предприятия в акции других предприятий, котирующиеся на бирже или внебиржевом рынке, котировка которых регулярно публикуется, а также в облигации и другие долговые обязательства, имеющие хождение на вторичном рынке, котировки которых регулярно публикуются, при составлении годового бухгалтерского баланса отражаются на конец года по рыночной стоимости, если последняя ниже балансовой стоимости, с отнесением разницы на результаты хозяйственной деятельности.

По статье «Отложенные налоговые активы» отражается/я сумма отложенных налоговых активов, исчисленная в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

В «Прочих внеоборотных активах» отражаются другие активы длительного пользования, не нашедшие отражения в разделе I.

Сумма перечисленных статей показывается в итоге раздела I актива баланса.

Раздел II «Оборотные активы» актива баланса состоит из большого числа подразделов с подробной постатейной детализацией:

· запасы (стр. 210);

· налог на добавленную стоимость по приобретенным ценностям (стр. 220);

· дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (стр. 230);

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр. 240);

· краткосрочные финансовые вложения (стр. 250);

· денежные средства (стр. 260);

прочие оборотные активы (стр. 270). (См. приложение № 1).

По статьям группы «Запасы» показываются остатки запасов сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары и других материальных ценностей.

B соответствии с ПБУ 5/01 материально-производственные запасы принимаются к yчетy по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

· по себестоимости каждой единицы;

· по средней себестоимости;

· по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО);

· по себестоимости последних по времени приобретения

материально-производственных запасов (способ ЛИФО).

По статье «Сырье, материалы и другие аналогичные материальные ценности» (стр. 211) показывается фактическая себестоимость сырья, материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей. Согласно пункту 6 ПБУ 5/01, в фактическую себестоимость таких запасов включаются все расходы, связанные с их приобретением и доведением до состояния, в котором их можно использовать.

Статья «Животные на выращивании и откорме» (стр. 212) является типичной для сельскохозяйственных предприятий. В ней записывается стоимость молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей, кроликов, семей пчел, взрослого скота, а также скота, принятого от населения для реализации.

По статье «Затраты в незавершенном производстве (издержках обращения)» (стр. 213) в отраслях материального производства отражаются затраты на незавершенное производство и незавершенные работы (услуги). Эти затраты представляют собой стоимость продукции, не прошедшей всех стадий обработки, предусмотренных технологическим процессом, а также изделий неукомплектованных, не прошедших испытаний и технической приемки.

Статья «Готовая продукция и товары для перепродажи» (стр. 214) указывает нормативную или фактическую себестоимость готовой продукции. А торговые организации здесь же приводят покупную стоимость своих товаров. Покупная стоимость товара складывается из фактических затрат на его приобретение.

Статья «Товары отгруженные» (стр. 215) отражает стоимость отгруженной продукции, если право собственности на нее еще не перешло покупателю. Такая ситуация возможна у предприятий, которые определяют выручку от реализации по моменту оплаты, если в соответствии с договором поставки предусмотрен переход права собственности при поступлении денежных средств. Товары, отправленные покупателю, остаются собственностью продавца, и их остатки показываются в его балансе до момента оплаты.

Статья «Расходы будущих периодов» (стр. 216) включает расходы, которые хотя и были произведены в отчетном периоде, но относятся к будущим периодам. Эти расходы учитываются на счете 97 «Расходы будущих периодов».

В подразделе «Налог на добавленную стоимость по приобретенным ценностям» (стр. 220) показываются суммы «входного» НДС, которые были приняты к вычету. В соответствии со статьями 171 и 172 НК РФ предприятие имеет право принять к вычету НДС, уплаченный поставщикам, если выполнены все следующие условия:

- товары (услуги, работы) оприходованы;

- товары (услуги, работы) оплачены;

- товары (услуги, работы) приобретены для производственной деятельности либо для перепродажи;

- у организации есть счет-фактура, в котором сумма НДС выделена отдельной строкой.

Большой подраздел «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» (стр. 230) объединяет группу статей расчетов, прежде всего:

· покупатели и заказчики;

· векселя к получению;

· задолженность дочерних и зависимых обществ;

· авансы выданные;

· прочие дебиторы.

Показывается общая сумма долгосрочной дебиторской задолженности. Долгосрочной считается задолженность, которую погасят не ранее чем через 12 месяцев. Отсчитывать срок начинают со следующего месяца после того, как задолженность будет отражена в учете.

Такую же структуру имеет подраздел «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (стр. 240), куда вписывается общая сумма задолженности, которую должны погасить в течение 12 месяцев после 1-го числа месяца, следующего за месяцем, в котором дебиторская задолженность была отражена в учете.

Подраздел «Краткосрочные финансовые вложения» (стр. 250).

Здесь показываются суммы, которые организация инвестировала на срок не более одного года.

В составе финансовых вложений не учитываются собственные акции, которые выкупило ОАО, и доли участников, что приобрело ООО. Теперь их приводят в строке 411 «Собственные акции, выкупленные у акционеров» раздела III Бухгалтерского баланса.

В подразделе «Денежные средства» (стр. 260) показываются остатки денежных средств на счетах предприятия по статьям:

- касса;

- расчетные счета;

- валютные счета;

- прочие денежные средства.

Статья «Прочие оборотные активы».

По строке 270 записываются суммы, которые не вошли в другие статьи раздела «Оборотные активы».

По второму разделу актива баланса подсчитывается итог (стр. 290), который в сумме с итогом первого раздела составляет итог актива баланса (стр. 300).

Сама величина актива, показывающая общую сумму имущества, не дает представления о том, за счет каких источников это имущество было сформировано. Ответ на этот вопрос можно найти в пассиве баланса.

Раздел III «Капитал и резервы» пассива баланса объединяет собственные источники, т.е. предоставленные учредителями или полученные в ходе работы самой организации:

· уставный капитал (стр. 410);

· собственные акции, выкупленные у акционеров (стр. 411);

· добавочный капитал (стр. 420);

· резервный капитал (стр. 430);

· нераспределенная прибыль (непокрытый убыток) (стр. 470).

Статья «Уставный капитал» (стр. 410) показывает сумму уставного или складочного капитала, которые зафиксированы в учредительных документах (в уставе компании). Увеличение или уменьшение уставного (складочного) капитала, произведенные в соответствии с определенным порядком, отражаются в бухгалтерском учете и отчетности после внесения изменений в учредительные документы

По статье «Собственные акции, выкупленные у акционеров» (стр. 411) бухгалтер должен показать стоимость собственных акций, которые выкуплены у акционеров, или стоимость долей участников, выкупленных обществом.

По статье «Добавочный капитал» (стр. 420) показывается величина добавочного капитала, который формируется за счет эмиссионного дохода акционерного общества, прироста стоимости внеоборотных активов, положительной курсовой разницы по вкладам иностранной валюты в уставной капитал.

Статья «Резервный капитал» (стр. 430) включает суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации и в соответствии с учредительными документами или учетной политикой организации..

Статья «Нераспределенная прибыль (непокрытый убыток)» (стр. 470) показывает как нераспределенную прибыль (непокрытый убыток) прошлых лет, так и нераспределенную прибыль (непокрытый убыток) отчетного года. Следует отметить, что статья 470 баланса должна давать информацию о нераспределенной прибыли (непокрытом убытке) с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.

Алгебраическая сумма всех статей отражается как итог раздела III и показывает величину собственного капитала организации.

Раздел IV «Долгосрочные обязательства, займы и кредиты» пассива баланса представлен следующими статьями:

· «Займы и кредиты» (стр. 510);

· «Отложенные налоговые обязательства» (стр. 515);

· - «Прочие долгосрочные обязательства» (стр. 520).

По статье «Займы и кредиты» (стр. 510) показываются заемные средства, задолженность по которым предприятие должно погасить более чем через 12 месяцев.

Статья «Отложенные налоговые обязательства» (стр. 515). Под отложенным налоговым обязательством понимается сумма, на которую придется увеличить налог на прибыль в следующем за отчетным или в последующих периодах.

«Прочие долгосрочные обязательства» (стр. 520). Вписываются суммы привлеченных долгосрочных пассивов организации, которые не были указаны в строках 510 и 515.

Общая сумма непогашенной долгосрочной кредиторской задолженности показывается в итоге раздела IV пассива баланса.

Раздел V «Краткосрочные обязательства» пассива баланса объединяет статьи различной кредиторской задолженности, срок погашения которой находится в пределах 12 месяцев после отчетной даты:

· «Займы и кредиты» (стр. 610)

· «Кредиторская задолженность» (стр. 620):

- поставщики и подрядчики;

- задолженность перед персоналом организации;

- задолженность перед государственными внебюджетными фондами;

- задолженность по налогам и сборам;

- прочие кредиторы;

· «Задолженность перед участниками (учредителями) по выплате доходов» (стр. 630)

· «Доходы будущих периодов» (стр. 640)

· «Резервы предстоящих расходов» (стр. 650)

· «Прочие краткосрочные обязательства» (стр. 660)

Статья «Займы и кредиты» характеризует остаток невыплаченной задолженности банкам по кредитам и организациям по займам, включая начисленные проценты.

Группа статей «Кредиторская задолженность» объединяет широкий спектр видов задолженности:

· статья «Поставщики и подрядчики» (стр. 621) – это остаток невыплаченной задолженности поставщикам и подрядчикам за полученные от них товары и услуги.

· статья «Задолженность перед персоналом организации» (стр. 622) показывает сумму начисленной, но не выплаченной заработной платы.

· статья «Задолженность перед государственными внебюджетными фондами» (стр. 623) отражает задолженность перед государственными внебюджетными фондами. Тут надо записать сумму единого социального налога (ЕСН) и взносов по обязательному пенсионному страхованию и страхованию от несчастных случаев на производстве и профессиональных заболеваний.

· в статье «Задолженность по налогам и сборам» (стр. 624) объединены остатки задолженности перед бюджетом.

· статья «Прочие кредиторы» (стр. 625) показывает прочую кредиторскую организации: сумму страховых взносов, арендная плата, долги перед подотчетниками и т.п.

Расшифровка состояния и движения кредиторской задолженности приводится в приложении к балансу (форма № 5).

Статья «Задолженность перед участниками (учредителям) по выплате доходов» означает остаток долга организации на дату баланса по начисленным, но еще невыплаченным дивидендам или иным доходам перед акционерами, учредителями, другими участниками.

По статье «Доходы будущих периодов» отражаются доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, например, получение арендной платы за несколько месяцев.

В статье «Резервы предстоящих расходов» показываются остатки резервов, которые организация зарезервировала для покрытия своих будущих затрат. Резервы, образуемые организацией в соответствии с отечественной нормативной базой по бухгалтерскому учету, такие, как резервы на оплату отпусков работникам, вознаграждений за выслугу лет, ремонт основных средств, предметов проката, по подготовительным работам в связи с сезонным характером производства.

В статье «Прочие краткосрочные обязательства» показываются остатки прочей задолженности.

По разделу V пассива баланса подводится итог, который вместе с итогами разделов III и IV пассива показывает общий итог пассива баланса или сумму всех источников средств. Итоги актива и пассива баланса должны быть равны и отражают величину имущества, принадлежащего организации. За балансом, в справке о наличии ценностей, учитываемых на забалансовых счетах, показываются арендованные основные средства, в том числе по лизингу, товарно-материальные ценности, принятые на ответственное хранение, товары, принятые на комиссию, обеспечения обязательств, полученные и выданные, списанная в убыток задолженность неплатежеспособных дебиторов, износ жилищного фонда.

Похожие работы

... определена статьей 13 Федерального закона №129 Федерального Законодательства «О бухгалтерском учете». Нормами Положения по бухгалтерской отчетности 4/99 «Бухгалтерская отчетность организации» утверждают образцы форм бухгалтерской отчетности. Квартальная отчетность включает: Бухгалтерский баланс - форма №1 Отчет о прибылях и убытках - форма №2 В годовую бухгалтерскую отчетность помимо данных ...

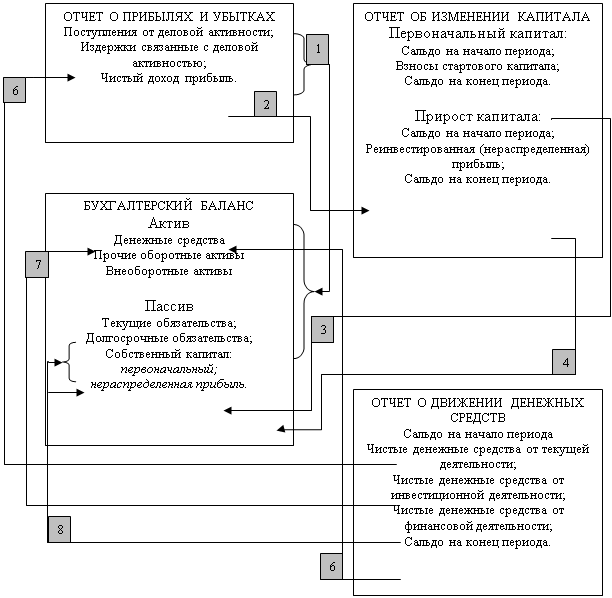

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; з) пояснительной записки. Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации. В пояснительной записке может быть приведена оценка ...

0 комментариев