Навигация

Способы и порядок учёта деловой репутации

48387

знаков

2

таблицы

0

изображений

Содержание

Введение

Глава 1. Деловая репутация

1.1 Понятие, сущность и особенности деловой репутации

1.2 Оценка деловой репутации

1.3 Порядок учёта деловой репутации

1.4 Аммортизация деловой репутации

1.5 Состав деловой репутации

Глава 2. Учет деловой репутации

2.1 Краткая характеристика организации ООО «МИТК IT-Гарант»

2.2 Бухгалтерский учет деловой репутации на примере ООО «МИТК IT-Гарант»

Заключение

Список использованной литературы

Введение

В современном мире успех во многом определяется степенью адаптации компании (предприятия или организации) к ускоряющейся и усложняющейся динамике изменений, происходящих во внутренней и внешней среде. С развитием рыночных отношений в составе имущества предприятий появился новый вид средств, отличительной особенностью которых является отсутствие вещественно-натуральной формы - нематериальные активы. Индивидуальные преимущества и лидерство вcе больше зависят от эффективного использования уникальных по своей природе факторов нематериального, неосязаемого характера, включающих в себя объекты интеллектуальной собственности.

В настоящее время, очевидно, что нематериальные активы способны играть огромную роль в процессе получения предприятием прибыли. Одним из таких нематериальных активов является «деловая репутация».

Актуальность исследования данной темы так же подкрепляется еще тем, что эта она ещё мало рассмотрена и может послужить хорошим ознакомительным материалом.

Предмет исследования – способы и порядок учёта деловой репутации.

Объектом исследования моей курсовой работы является деловая репутация предприятия.

Целью исследования является определение значимости деловой репутации для экономики предприятия и её учет.

Задачами исследования являются раскрытие понятия и роли деловой репутации, рассмотрение её оценки и аммортизации, а так же порядок учета и состав деловой репутации.

Структура работы. В первой главе курсовой работы будут рассмотрены теоретические основы учёта деловой репутации, её роль, оценка, аммортизация и состав деловой репутации. Во второй главе работы будет проведен практический бухгалтерский учет деловой репутации на примере компании ООО «МИТК IT-Гарант».

Глава 1. Деловая репутация

1.1 Понятие, сущность и особенности деловой репутации

Исторически деловая репутация ( далее – гудвилл, от англ. «good will») возникла в коммерческой практике Англии в первой половине XV в., но законодательство в течение более чем 200 лет запрещало сделки с гудвиллом, считая их способствующими ограничению конкуренции. Поэтому термин гудвилл, или добрая воля, означал, что сделка с переплатой происходит по доброй воле сторон, без принуждения.

Несмотря на длительный период использования гудвилла в практике коммерческой деятельности, остается множество нерешенных вопросов. В балансах компаний отражены огромные суммы приобретенного гудвилла, которые вуалируют, а порой и искажают их реальное финансовое состояние, но не отражают действительного количества принадлежащих им неосязаемых ценностей.

Неоднозначные и противоречивые трактовки гудвилла оказывают негативное влияние на ее решение. Исходя из этого, целью настоящей статьи является систематизация подходов к определению гудвилла и обоснование причин его происхождения с точки зрения современных потребностей управления стоимостью компании.

Гражданский Кодекс РФ (ст. 150) определяет деловую репутацию как неимущественное право, которое принадлежит юридическому лицу с момента его образования и составляет неотъемлемую часть его правоспособности.

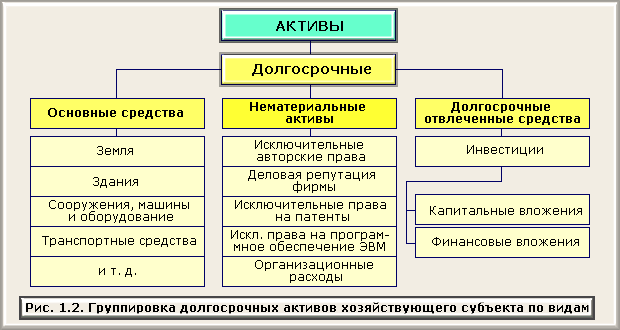

С позиции бухгалтерского учёта деловая репутация - это разница между её покупной ценой (как приобретённого имущественного комплекса в целом) и балансовой стоимостью её активов (Пункт 27 ПБУ 14/2007 "Учет нематериальных активов"). При приобретении компании покупателем производится платеж в предвидении будущих экономических выгод от активов, не отражаемых в финансовой отчетности, но за которые покупатель готов заплатить. Данная величина ставится на баланс предприятия в качестве нематериального актива в момент покупки предприятия. Таким образом, причиной «переплаты» в момент покупки предприятия является наличие у организации скрытых активов. К таким активам могут относиться: высококвалифицированный менеджмент, накопленный деловой опыт, налаженная система сбыта, хорошая кредитная история и репутация на рынке, выигрышное экономико-географическое положение, иные активы, которые не могут быть отчуждены от организации и переданы другим лицам.

Деловая репутация имеет ряд особенностей, отличающих ее от иных нематериальных активов:

· 1. Невозможность существовать отдельно от предприятия и быть самостоятельным объектом сделки, ввиду того, что деловая репутация не принадлежит организации на праве собственности.

· 2. Бесспорное отсутствие материально-вещественной формы.

· 3. Условность стоимости гудвилла, ибо она не включает фактических затрат на приобретение, создание, правовую охрану.

· 4. Возможность списать, погасить стоимость деловой репутации в учёте без риска лишить предприятие этой репутации.

Деловую репутацию невозможно передать, продать или подарить, так как деловая репутация присуща всей компании и неотделима от неё. Она не может быть самостоятельным объектом сделки, поскольку не является собственностью компании, и неотчуждаема от нее точно так же, как неотчуждаема репутация от человека. В этом - главное отличие деловой репутации от иных объектов нематериальных активов. Даже в случае продажи предприятия репутации компании может быть нанесён ущерб, так как бывшее руководство, уходя, уносит с собой свои навыки, деловые связи, опыт и т.п.

Деловая репутация присутствует только при наличии избыточной прибыли, хотя с точки зрения бухгалтерского учета возможна и отрицательная деловая репутация* . Положительная деловая репутация означает, что стоимость предприятия превышает его балансовую стоимость. Управление деловой репутацией становится ценнейшим стратегическим орудием конкурентной борьбы, поскольку дает эффект приобретения организацией определенной рыночной силы.

Единой трактовки понятия деловой репутации до сих пор не существует. Но, несмотря на это, отечественные компании всеми силами пытаются ее оценивать.

Чаще всего деловую репутацию рассматривают как инструмент отражения в отчетности разницы между ценой продажи и балансовой стоимостью активов, если эту разницу невозможно признать как самостоятельную сумму одной или нескольких инвентарных единиц нематериальных активов. С другой стороны, автор одного из популярных учебников по финансовому менеджменту В.В.Ковалев считает, что экономический смысл гудвилла заключается в стоимостной оценке наработанной фирмой к моменту анализа нематериальной ее ценности (торговая марка, имеющиеся у компании патенты, ею разработанные и в балансе не показываемые, сложившийся коллектив и др.). То есть, по его мнению, гудвилл - это «разность между рыночной оценкой пассивов и рыночной оценкой активов».

Наиболее точное определение этому понятию дает И.А.Бланк: «гудвилл - один из видов нематериальных активов, стоимость которого определяется как разница между рыночной (продажной) стоимостью предприятия как целостного имущественного комплекса и его балансовой стоимостью (суммой чистых активов)». Он считает, что подобное повышение

стоимости предприятия связано с возможностью получения более высокого уровня прибыли (в сравнении со среднерыночным уровнем эффективности инвестирования) за счет использования более эффективной системы управления, доминирующих позиций на товарном рынке, применения новых технологий и т.п.».

Российское законодательство достаточно полно отражает современный взгляд на понятие «деловая репутация». Оно признает наличие деловой репутации у юридических лиц, предоставляет возможность ее судебной защиты, а также позволяет рассматривать деловую репутацию и деловые связи в качестве вклада в простое товарищество. В этом случае ее требуется оценить. Особенно это касается рентабельной, успешно работающей компании, которая имеет прочные налаженные деловые связи, выгодное месторасположение и высококвалифицированный административный персонал.

Деловой репутацией может обладать и индивидуальный предприниматель. Однако при оценке стоимости деловой репутации физического лица раздел VI ПБУ 14/2007 неприменим. Поэтому решение вопроса о стоимости деловой репутации индивидуального предпринимателя по российскому законодательству носит субъективную окраску и оценка производится по личному усмотрению конкретных граждан.

Так, если в складочный капитал полного товарищества одним из участников вносится его личная деловая репутация, то ее оценка определяется соглашением всех товарищей и закрепляется в документе, подтверждающем внесение доли в общий капитал фирмы. На основании указанных сведений бухгалтер учитывает деловую репутацию в составе нематериальных активов.

Когда речь идет о распространении сведений, порочащих деловую репутацию гражданина, то оценка причиненного морального вреда производится судом. При этом должны учитываться степень вины распространителя порочащих сведений и иные заслуживающие внимания обстоятельства.

Похожие работы

... репутацию сведений, если распространивший такие сведения не докажет, что они соответствуют действительности. Из приведенного видно, что гражданско-правовая защита чести, достоинства и деловой репутации сводится к возникновению и последующей (вплоть до принудительной — судебной) реализации охранительного правоотношения, в котором морально потерпевший наделяется правом требовать опровержения, а ...

... , Актом приёмки-передачи. Перемещение объекта от одного подотчётного лица к другому оформляется накладной на внутреннее перемещение с выполнением бухгалтерской проводки внутри счёта 01 «Основные средства». [12, с. 201] Любой объект нематериальных активов, принимаемый к учёту, должен быть выражен той или иной объективной формой, допускающей у покупателя его воспроизведение. При этом право на ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета Классификация счетов бухгалтерского учёта по экономическому содержанию и по структуре (общая характеристика). Бухгалтерский учет должен иметь систему счетов, которая в достаточной мере отражала бы и характеризовала всю финансово-хозяйственную деятельность ...

0 комментариев