Навигация

Основные принципы международного аудита финансовой отчетности

22066

знаков

2

таблицы

0

изображений

2. Основные принципы международного аудита финансовой отчетности

Аудит финансовой отчетности – это процесс, в ходе которого аудитору предоставляется возможность выразить мнение в отношении того, подготовлена ли финансовая отчетность, по всем ли существенным аспектам, в соответствии ли с установленными основами финансовой отчетности. Отчетность должна составляться в соответствии с:

Международными стандартами финансовой отчетности;

национальными стандартами финансовой отчетности;

другими нормативными актами, указанными в отчетности.

В ходе проверки аудитор собирает достаточные и уместные доказательства, необходимые для формулирования выводов, служащих основой для выражения его мнения.

Аудитор должен обеспечить высокий уровень уверенности в том, что информация не содержит существенных искажений. Согласно глоссарию уверенность – это выражение убежденности аудитора в отношении достоверности утверждения, подготовленного одной стороной (как правило, проверяемым субъектом) и предназначенного для использования другой стороной (заинтересованными пользователями). Абсолютная уверенность недостижима из-за присущих методике проведения аудита ограничений и несовершенства систем бухгалтерского учета и внутреннего контроля клиента.

Мнение аудитора формулируется в аудиторском отчете в виде позитивной уверенности (например: «Отчетность дает достоверное и объективное представление об объектах аудита»). Таким образом, при выражении позитивной уверенности утверждается факт достоверности отчетности.

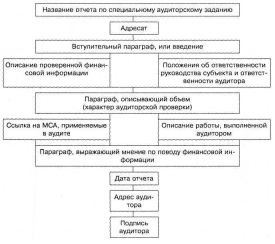

В соответствии с МСА 200 «Цель и общие принципы аудита финансовой отчетности» аудитор должен нести ответственность за выражение мнения о финансовой отчетности, а руководство субъекта – за ее подготовку и представление. Другими словами, аудитор должен заключить, дает ли отчетность достоверное и объективное представление финансовых показателей субъекта. Мнение аудитора повышает доверие к финансовой отчетности, но пользователи не должны принимать его как гарантию «жизнеспособности» субъекта в будущем или как подтверждение эффективности хозяйственной деятельности.

Для достижения цели аудита в соответствии с требованиями МСА, профессиональных организаций, нормативных актов и условий договоренности определяется объем аудита, т.е. аудиторские процедуры, которые считаются необходимыми при определенных обстоятельствах. Обязанность аудитора – обеспечить достаточный уровень уверенности в том, что отчетность не содержит существенных искажений. На возможность их обнаружения могут влиять ограничения, возникающие вследствие:

использования тестирования,

невозможности проведения сплошной проверки, зависимости суждения аудитора от характера, сроков, объема аудиторских процедур (проверка проводится выборочно, достоверность доказательств определяется результатами тестов и личным мнением аудитора);

несовершенства системы бухгалтерского учета и внутреннего контроля хозяйствующего субъекта (например, возможен сговор между кассиром и главным бухгалтером в целях присвоения денежных средств, что приводит к неэффективности инвентаризаций и затрудняет обнаружение аудитором искажений, так как проверяемая кассовая документация формально будет отвечать предъявляемым требованиям);

особых обстоятельств, в том числе наличия связанных сторон (операции со связанными сторонами могут быть направлены на искажение действительного состояния дел).

При осуществлении профессиональной деятельности аудитор должен руководствоваться общими этическими принципами, изложенными в «Кодексе этики профессиональных бухгалтеров», принятыми МФБ вместе с МСА. Этих принципов семь (в скобках приводится их толкование согласно Кодексу этики профессиональных бухгалтеров МФБ).

1. Независимость. Аудитор должен быть свободен от какой-либо заинтересованности в делах клиента, которая может быть признана несовместимой с принципами честности, объективности, независимости. Обстоятельства, которые могут обусловить сомнения в независимости аудитора:

финансовая взаимосвязь с клиентами или с их делами;

работа аудитора на руководящей должности в организации клиента;

выполнение управленческих функций и принятие управленческих решений;

обусловленность выплаты гонорара требуемыми клиентом выводами (мнением) аудитора;

принятие аудитором товаров, услуг или знаков чрезмерного гостеприимства;

преобладающее участие в капитале аудиторской фирмы лиц, не имеющих отношения к аудиторской практике;

работа бывшего партнера аудиторской фирмы на руководящей должности в проверяемой организации;

действительное или возможное судебное разбирательство между аудитором и его клиентом;

длительное участие одних и тех же лиц в проверках финансовой отчетности одного и того же клиента.

2. Честность. В Кодексе профессиональной этики этот принцип упоминается вместе с порядочностью и подразумевает справедливое ведение дел, откровенность и правдивость.

3. Объективность (обязательство быть справедливым, интеллектуально честным, не иметь конфликтов интересов, избегать влияния других лиц, мешающих непредвзятости аудитора).

4. Профессиональная компетентность и надлежащая добросовестность (аудитор должен предоставлять услуги с должной тщательностью, компетентностью и старательностью, поддерживать профессиональные знания и навыки на требуемом уровне, не должен вводить в заблуждение клиента относительно опыта или экспертных знаний, которыми он в действительности не обладает).

5. Конфиденциальность (обязательство аудиторов обеспечивать конфиденциальность информации, полученной в ходе предоставления профессиональных услуг).

6. Профессиональное поведение (аудитор должен заботиться о поддержании хорошей репутации профессии).

7. Следование техническим стандартам (предоставление профессиональных услуг в соответствии с применимыми стандартами, например, МСА, внутренними стандартами профессиональных аудиторских объединений и другими нормативными документами).

Помимо соблюдения этих принципов, аудитор должен планировать и проводить аудит с определенной долей профессионального скептицизма, т.е. не рассматривать полученную от руководства информацию как обязательно достоверную.

Основные принципы аудита остаются в силе независимо от того, где проводится аудит, но аудит в государственном секторе может отличаться по:

целям (принимается во внимание соответствие отчетности требованиям положений, постановлений и предписаний министерств);

объему (проверяются дополнительные финансовые отчеты, которые составляют субъекты госсектора);

полномочиям аудитора (они могут носить более специфический характер, учитывать вопросы национальной безопасности, требования разных положений при установлении уровня существенности);

подходу и стилю аудита;

форме аудиторского заключения.

Регулированием аудиторской и бухгалтерской практики в госсекторе занимается Комитет государственного сектора. К государственному сектору относятся органы власти и учреждения:

национальные,

региональные (государственные, областные, территориальные),

местные (городские, районные),

иные правительственные учреждения (агентства, комитеты, управления, предприятия).

Пользователями отчетности субъектов госсектора являются:

законодательные органы,

правительственные учреждения,

внешние инвесторы,

работники,

заемщики,

население и пр.

МСА применимы к аудиту финансовой отчетности предприятий и учреждений госсектора. Случаи, требующие пояснений или дополнений, приводятся в разделе «Основы аудита государственного сектора», (ОАГС) в конце каждого МСА. Пояснения, приведенные в ОАГС, не применяются, если аудиторы должны предоставить отчеты, касающиеся:

отдельных коммерческих аспектов деятельности субъектов госсектора;

соблюдения требований законодательства;

адекватности систем бухгалтерского учета и внутреннего контроля;

результативности отдельных программ.

Похожие работы

... становления аудита в России. Этот же Закон определил и основные задачи развития аудита на современном этапе. В ст. 9 данного Федерального закона установлена обязательность применения правил (стандартов) аудиторской деятельности (за исключением тех положений, где указано, что они носят рекомендательный характер), повышен их статус в части разработки и утверждения. Федеральные правила (стандарты) ...

... может проводить машинно-ориентированные процедуры в отношении компьютерных файлов, полученных от третьего лица, осуществляющего по договору КОД экономического субъекта. 2. Порядок действий аудитора в соответствии с правилом (стандартом) аудиторской деятельности «Проведение аудита с помощью компьютеров» Рассматриваемое правило (стандарт) «Проведение аудита с помощью компьютеров» включает ...

... молодые специалисты. Также последняя необходимость прокомментирована постоянными изменениями и дополнениями законодательной базы Кыргызской Республики. 3.5 Перспективы развития аудита в Кыргызской Республике Чтобы определить перспективы развития аудиторской деятельности на рынке Кыргызской Республики необходимо изучить ряд данных и показателей и провести соответствующий анализ по данной ...

... а также центральных аттестационно-лицензионных аудиторских комиссий Минфина России и Банка России. Статьей 18 предусмотрено, что функции федерального органа государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган исполнительной власти, определяемый Правительством Российской Федерации. Положение о федеральном органе утверждает Правительство Российской ...

0 комментариев