Навигация

Построим графики полученного ряда распределения. Графически определим значения моды и медианы

44857

знаков

9

таблиц

4

изображения

2. Построим графики полученного ряда распределения. Графически определим значения моды и медианы.

1) Построим гистограмму и определим значение моды (рис.1). Первоначально по наибольшей частоте признака определим модальный интервал. Наибольшее число предприятий – 12 – затрачивают на производство и реализацию продукции сумму в интервале 24,6-33,8 млн. руб., который и является модальным. Для определения значения моды правую вершину модального прямоугольника соединим с верхним правым углом предыдущего прямоугольника, а левую вершину – с верхним левым углом предшествующего. Абсцисса точки пересечения этих прямых будет мода. Мо ≈ 31 млн. руб. – наиболее часто встречающееся значение признака.

Рис.1. Гистограмма распределения предприятий по затратам на производство и реализацию продукции.

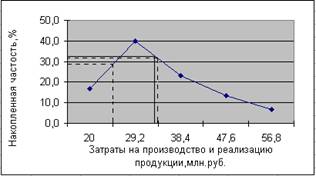

2) Для определения значения медианы построим кумуляту распределения предприятий по затратам на производство и реализацию продукции (Рис.2).

Определим медианный интервал, таким интервалом очевидно будет интервал затрат 24,6-33,8 млн. руб., так как его кумулятивная частота равна 17 (5+12), что превышает половину суммы всех частот (30: 2=15).

Далее определим ординаты накопленных частот в пределах 24,6-33,8, это будет у1 = 29, у2 = 40 и у3 = 32. Найдём середину промежутка ординат накопленных частот в пределах 24,6-33,8:

у1+у2+у3 29+40+32

Уср = 3 = 3 = 33.

Абсцисса середины промежутка есть медиана. Ме ≈ 33.

Полученный результата говорит о том, что из 30 предприятий 15 имеют затраты на производство и реализацию продукции менее 33 млн. руб., а 15 предприятий – более.

Рис.2. Кумулята распределения предприятий по затратам на производство и реализацию продукции.

3. Основные характеристики интервального ряда распределения. Вспомогательные расчёты представлены в таблице 1.1.

Таблица 1.1.

| №п/п | Затраты на производство и реализацию продукции, млн. руб., х | Число предприятий, f | Середины интервалов х | х*f | (x-xср) 2 | (x-xср) 2*f |

| 1 | 15,4 - 24,6 | 5 | 20 | 100 | 199,00 | 994,9902 |

| 2 | 24,6 - 33,8 | 12 | 29,2 | 350,4 | 24,08 | 288,90 |

| 3 | 33,8 - 43,0 | 7 | 38,4 | 268,8 | 18,43 | 129,03 |

| 4 | 43,0 - 52,2 | 4 | 47,6 | 190,4 | 182,07 | 728,28 |

| 5 | 52,2 - 61,4 | 2 | 56,8 | 113,6 | 514,99 | 1029,97 |

| Итого | 30 | 192 | 1023,2 | 938,5636 | 3171,18 | |

| Среднее | 34,11 | |||||

| Среднее квадратическое. | 10,28 | |||||

| Коэффициент вариации | 30,14 |

1) Средняя арифметическая ∑х*f

хср = ∑f

1023,2

хср = 30 = 34,1 (млн. руб)

Соотношение между модой, медианой и средней характеризуют форму распределения. Если IМо-хсрI ≈ 3*IМе-хсрI

I31 – 34,1I ≈ 3*I33 – 34,1I

3,1 ≈ 3,3, то распределение близко к нормальному.

Так как Мо < Ме < хср, 31 < 33 < 34,1, то асимметрия правосторонняя.

∑(х-хср) 2*f

2) Среднее квадратическое отклонение σ = √ ∑f

3171,18

σ = √ 30 = 10,28 (млн. руб)

σ

3) Коэффициент вариации V = xср *100

10,28

V = 34,1 *100 = 30,14%.

4. Рассчитаем среднюю арифметическую затрат на производство и реализацию продукции по исходным данным.

∑х 1040,8

хср = n = 30 = 34,7 (млн. руб)

Между средней арифметической по исходным данным и средней арифметической ряда распределения существует некоторое расхождение, так как во втором случае делается предположение о равномерности распределения единиц признака внутри группы

Задание 2По исходным данным:

1. Установим наличие и характер связи между признаками затраты на производство и реализацию продукции и прибыль от продаж, образовав заданное число групп с равными интервалами по обоим признакам, методами:

а) аналитической группировки,

б) корреляционной таблицы.

Похожие работы

... Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за ряд лет. 1.2 Показатели статистики финансовых результатов деятельности предприятия Характеристику финансовых результатов деятельности предприятий и организаций дают показатели прибыли и рентабельности. Прибыль – это результативный показатель. В зависимости от порядка расчета ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... направления части прибыли на укрепление материально-технической базы банка. Различают балансовую прибыль и чистую. 1.3 Статистические методы изучения финансовых результатов деятельности коммерческих банков Методом анализа финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с использованием математических, статистических ...

... . Динамические индексы бывают базисными и цепными. Вторая группа индексов (территориальные) применяется для межрегиональных сравнений. Большое значение эти индексы имеют в международной статистике при сопоставлении показателей социально-экономического развития различных стран. Например, индекс цен на автомобили в США по сравнению с Японией, индекс стоимости потребительской корзины в Москве по ...

0 комментариев