Министерство сельского хозяйства РФ

Федеральное государственное образовательное учреждение

Высшего профессионального обучения

"Мичуринский государственный аграрный университет"

Кафедра "Бухгалтерский учет, анализ и аудит"

РЕФЕРАТ

По дисциплине: "Бухгалтерский управленческий учет"

На тему: "Сущность и назначение управленческого учета"

Мичуринск – Наукоград РФ, 2009 г.

Управленческий учет — составная часть информационной системы предприятия. Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Эту информацию управленческий учет формирует для руководителей разных уровней управления внутри предприятия в целях принятия ими правильных управленческих решений.

Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.

Становление управленческого учета произошло на базе калькуляционного учета, поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов в различных классификационных аспектах. Этот момент присутствует в определении понятия "управленческий учет", появившемся в последнее время в переводной и отечественной экономической литературе, а также и в работах по бухгалтерскому учету и использованию его информации в управленческой деятельности.

Другим важнейшим моментом, который отмечается всеми авторами при определении сущности управленческого учета, является аналитичность информации. В составе управленческого учета информация собирается, группируется, идентифицируется, изучается в целях наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена в учете как процесс сопоставления фактических и стандартных затрат и результатов от произведенных расходов.

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно-контрольную систему предприятия: непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Многие авторы высказывают различные положения о сущности управленческого учета. В силу специфических условий современной российской экономики в учебнике сделана попытка определить сущность управленческого учета.

Сущность управленческого учета — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Предложенное определение дано исходя из объектов, признаков, задач и целей управленческого учета, которые рассмотрены в этой главе.

Объекты управленческого учета

Характеризуя сущность управленческого учета, следует отметить его важнейшую особенность: управленческий учет связывает процесс управления с учетным процессом.

Предметом управления является процесс воздействия на объект или процесс управления в целях организации и координирования деятельности людей для достижения максимальной эффективности производства. Управление воздействует на предмет управления с помощью планирования, организации, координирования, стимулирования и контроля. Именно эти функции выполняет управленческий учет, образуя свою систему, которая отвечает целям и задачам управления.

В настоящее время нет четких определений предмета управленческого учета. Авторы пока ограничиваются изложением понимания сущности бухгалтерского учета вообще и управленческого в частности. Между тем, изменяются система и методы управления деятельностью предприятия, соответственно меняются процедуры и содержание управленческого учета. Особенно это касается моделирования учета затрат и доходов на предприятиях с разной организационной структурой, влиянием изменяющихся внешних факторов (инфляции, структурной перестройки промышленности и т.п.). Отсюда изменяется перечень объектов и субъектов управления.

Наука об управлении формирует концепцию и о предмете управленческого учета.

Предметом управленческого учета в общем виде выступает совокупность объектов в процессе всего цикла управления производством. Содержание предмета раскрывают его многочисленные объекты, которые можно объединить в две группы:

• производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

• хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В состав производственных ресурсов входят:

• основные фонды — это средства труда (машины, оборудование, производственные здания и т.д.), их состояние и использование;

• нематериальные активы — объекты долгосрочного вложения (право пользования землей, стандарты, лицензии, товарные знаки и т.д.), их состояние и использование;

• материальные ресурсы — предметы труда, предназначенные для обработки в процессе производства при помощи средств труда.

Эти ресурсы в управленческом учете представлены производственными запасами на складах предприятия, в кладовых цехов и на участках, складах производственного отдела и в процессе их движения по стадиям производственного цикла до склада готовой продукции. Они включают сырье как продукт добывающих отраслей промышленности, сельского хозяйства; материалы, подвергшиеся предварительной обработке как на данном предприятии, так и на других (полуфабрикаты — заготовки, паковки, отливки, детали, узлы и т.п.); трудовые ресурсы, которыми располагает предприятие в данный момент, использование трудовых ресурсов в процессе целесообразной деятельности и результат труда.

Ко второй группе объектов управленческого учета относят следующие виды деятельности:

• снабженческо-заготовительную — приобретение, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, а также маркетинговую деятельность, связанную со снабженческими процессами;

• производственную — процессы, обусловленные технологией производства продукции и состоящие из основных и вспомогательных операций; операции по совершенствованию выпускаемых продуктов и разработке новых;

• финансово-сбытовую — маркетинговые исследования и операции по формированию рынка сбыта продукции; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, содействующие росту объема продаж, начиная от рекламы продукта и заканчивая установлением прямых связей с потребителями; контроль качества выпускаемой продукции;

• организационную — создание организационной структуры предприятия, вычленение из системы предприятия функциональных отделов, служб, цехов, участков; организация информационной системы на предприятии с прямой и обратной связью, отвечающей требованиям внутренних коммуникационных связей между структурными подразделениями, разными уровнями управления, соответствующей функциям планирования, контроля, оценки выполнения плана, стимулирования; операции координирования действий внутренних исполнителей, направленных на выполнение основной цели предприятия. Может быть выбрана другая группировка объектов управленческого учета, но в любом случае она должна отвечать основным целям управления.

Метод и способы управленческого учета

В системе управленческого учета его объекты имеют определенное специфическое отражение. Прежде всего, производственные ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе хозяйственной деятельности предприятия.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе предприятия, называется методом управленческого учета. Он состоит из следующих элементов: документации; инвентаризации; оценки, группировки и обобщения, контрольных счетов; нормирования, планирования и лимитирования; контроля; анализа.

Документация — первичные документы и машинные носители информации, гарантирующие управленческому учету достаточно полное отражение производственной деятельности предприятия. Первичный учет применительно к специфике предприятия является основным источником информации для финансового и управленческого учета.

Комплексный подход к организации первичного учета обеспечивает: дальнейшее совершенствование оперативно-календарного планирования, оперативного контроля и диспетчеризации хода производства; разработку каждой учетной задачи производства и полную увязку всех задач оперативного учета между собой и с задачами оперативно-календарного планирования, учета выработки и начисления заработной платы, контроля за правильным использованием материальных ценностей в производстве, учета незавершенного производства; разработку и внедрение единого для финансового и управленческого учета документооборота, упорядочение и унификацию первичной документации; строгий контроль за расходованием материальных и трудовых ресурсов, за соответствием размеров оплаты труда списанию материалов согласно количеству изготовленной продукции; сохранность заготовок, деталей, узлов и полуфабрикатов в процессе их движения по стадиям обработки, потребления и хранения; улучшение организации складского учета деталей, узлов и сборочных единиц в результате оборудования специальных мест хранения, обеспечения современными весоизмерительными и аналитическими устройствами; закрепление за должностными лицами отдельных коллективов — бригад — функций по оформлению учетной документации или сбору информации с машинных устройств, повышение персональной ответственности за правильность оформления и полноту сбора информации; достоверность и своевременность информации о производстве путем использования балансов учета движения деталей, полуфабрикатов в управленческом и финансовом учете в виде сводных документов; механизацию и автоматизацию сбора, передачи и обработки информации о движении деталей, узлов и полуфабрикатов и получению на основе первичного учета результирующей информации на персональных ЭВМ на разных уровнях управления; своевременную и полную в течение определенного отчетного периода проверкуданных. Этому способствует оперативный учет в сопоставлении с фактическим состоянием, размерами и комплектностью незавершенного производства с помощью инвентаризации, что одновременно позволит улучшить информационную базу планирования производства и нормирование запасов по местам возникновения и заделов.

Инвентаризация — способ определения фактического состояния объекта, а также отклонений от учетных данных, неучтенных ценностей, потерь, недостач, хищений. Инвентаризация способствует сохранности материальных ценностей, контролирует их использование, устанавливает полноту и достоверность учетной информации.

Группировка и обобщение, использование контрольных счетов — способ, позволяющий накапливать и систематизировать информацию об объекте по определенным признакам. Главными признаками группировки объектов управленческого учета считаются: специфика производственной деятельности, технологическая и организационная структура предприятия, организация управления, целевые функции системы управления. Сгруппированная информация эффективно используется для оценки результатов деятельности и для принятия оперативных и стратегических решений.

Контрольные счета — это итоговые счета, где записи производят по итоговым суммам операций данного периода. Система контрольных счетов выступает связующим звеном финансового и управленческого учета и позволяет установить полноту и правильность учетных записей. Так, записи, произведенные в карточках складского учета, должны соответствовать хронологическим записям в журнале регистрации операций, накопительным ведомостям по наименованиям материалов и контрольному счету, куда заносят итог всех операций, систематизированных по определенному признаку в накопительной ведомости.

Планирование, нормирование и лимитирование входят в систему управления предприятием.

Планирование — непрерывный циклический процесс, направленный на приведение в соответствие возможностей предприятия с условиями рынка. Оно связано с решением будущих проблем, использует методы выбора альтернативных решений, направления которых имеют как общий, так и частный характер. Планирование только тогда эффективно, когда базируется на статистических исследованиях и анализе результатов хозяйственной деятельности. Анализ проводится по данным информации, сгруппированной и обработанной в соответствии с целями управленческого учета.

Нормирование — процесс научно обоснованного расчета оптимальных норм и нормативов, который направлен на обеспечение эффективного использования всех видов ресурсов, и изыскание путей наиболее продуктивного превращения затрат в продукцию. Комплекс норм и нормативов составляет нормативное хозяйство предприятия, которое охватывает все сферы его деятельности.

Без нормативного хозяйства невозможна организация системы управленческого учета и контроля за состоянием запасов и фактических затрат. Нормы как основа системы контроля классифицируются и группируются по центрам ответственности, продуктам и операциям.

Как показывает опыт создания нормативной базы, основой для планирования, организации и учета производства являются технологические расчеты. Нормативные технологические показатели увязывают технико-экономическое планирование с оперативно-производственным еще на стадии технической подготовки производства. Плановые и нормативные показатели определяют систему показателей учета производства, что в немалой степени способствует сопоставимости показателей нормирования, планирования, учета по нормам затрат и отклонениям от них. Технологические нормативы можно рассматривать как аналитическую базу производственного учета, обеспечивающую его соответствующими данными о деятельности подразделений и уровне внутреннего хозяйствования.

Таким образом, нормы используются при планировании, так как выражают количественные цели, которые должны быть достигнуты.

Лимитирование — первая ступень контроля за материальными издержками, основанная на системе норм запасов и затрат. Лимит — нормы расхода ресурсов на единицу продукции, установленные технологической документацией и планируемые производственной программой каждому производственному подразделению исходя из конкретного ассортимента выпуска продукции.

Система лимитирования должна состоять не только из расчета лимита отпуска материалов цеха, но и из учетных и контрольных операций. Поэтому в системе управленческого учета лимитированию отводят роль оперативной информации, позволяющей активно влиять на формирование материальных затрат.

Анализ — в силу специфических особенностей этот элемент метода управленческого учета взаимодействует практически со всеми остальными его составляющими. Анализу подвергается производственная деятельность как всего предприятия, так и отдельных подразделений, выраженная экономическими показателями. Выбор показателей определяется целями и возможностями системы управления. В процессе анализа выявляются взаимозависимости и взаимосвязи между подразделениями по выполнению установленных плановых заданий, отклонения и причины, вызвавшие изменения в результатах производства, для принятия соответствующих управленческих решений.

Контроль — завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает большую, надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные сферы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая специфику его деятельности.

Принципы управленческого учета

Управление хозяйственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам.

К принципам управленческого учета относятся: непрерывность деятельности предприятия; использование единых для планирования и учета (планово-учетных) единиц измерения; оценивание результатов деятельности подразделений предприятия; преемственность и многократное использование первичной и промежуточной информации в целях управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью; полнота и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающая производственный и коммерческий циклы предприятия, установленные учетной политикой. Совокупность перечисленных принципов обеспечивает действенность системы управленческого учета, но не унифицирует учетный процесс.

Непрерывность деятельности предприятия, которая выражается отсутствием намерений самоликвидироваться и сократить масштабы производства, означает, что предприятие будет развиваться в будущем. Этот принцип нацеливает бухгалтеров на создание информационного обслуживания решений долгосрочных проблем: анализ конкурентоспособности производства продукции, поставок сырья и материалов, изменения ассортимента и освоение новых продуктов, инвестиций и т.д.

Использование единых планово-учетных единиц измерения в планировании и учете производства обеспечивает между ними прямую и обратную связь.

Планово-учетные единицы раскрывают сущность систем оперативно-производственного планирования на разных его уровнях; с их помощью возникает реальная возможность для разработки методологии системы учета, основанной на тесной взаимосвязи показателей управленческого учета производства и бухгалтерского учета затрат, определения результатов хозяйствования отдельных структурных подразделений.

На разных уровнях оперативно-производственного планирования планово-учетные единицы или более укрупнены, или, напротив, детализированы. В основе детализации заложен принцип перехода от более крупных единиц на уровне предприятия (изделие, производственный заказ, серия изделий, наименование и т.п.) к более мелким на уровне цеха, участка, бригады (деталь, операция, комплекс операций, машинокомплект, узловой комплект, бригадный комплект и др.).

Следует отметить, что планово-учетные единицы управленческого учета производства и единицы измерения готовой продукции, сданной на склад, применяемые в бухгалтерском учете, идентичны. Через них прослеживается связь управленческого и финансового учета выполненных заказов. При этом возможна любая группировка данных в том или ином виде учета по объектам управления, будь то группировка по видам продукции, производственным заказам или структурным подразделениям. Кроме того, на уровне предприятия планово-учетные единицы совпадают с объектами калькулирования или являются их частью. На уровне структурных подразделений планово-учетные единицы могут быть использованы при выборе объектов учета затрат.

Оценка результатов деятельности структурных подразделений предприятия — один из основополагающих принципов построения системы управленческого учета. При всем различии организационных форм на предприятиях управленческий учет должен быть связан с оперативно-производственным и технико-экономическим планированием. В совокупности с системой планирования и контроля управленческий учет представляет собой механизм хозяйствования цеха, участка, бригады. Оценка результатов деятельности предусматривает определение тенденций и перспектив каждого подразделения в формировании прибыли предприятия от производства до реализации продукта.

Хозяйственный механизм предприятия должен быть приспособлен к нуждам оперативного управления подразделениями и внутри них.

Соблюдение в процессе сбора, обработки и транспортирования первичных данных принципа преемственности и многократного использования упрощает систему учета и делает ее эффективной (меньше затрат — больше значимости в решении поставленной менеджером перед бухгалтером-аналитиком цели). При оперативном управлении информация управленческого учета подкрепляется и иногда дополняется бухгалтерскими данными. В свою очередь данные финансового учета детализируются, дополняются информацией, поступающей от управленческого учета. Иногда его называют принципом комплексности. Сущность принципа заключается в разовой фиксации данных в первичных документах или производственных расчетах и многократного их использования при всех видах управленческой деятельности без повторной фиксации, регистрации или расчетов.

Данный принцип позволяет создать на предприятии рациональную и экономическую систему учета сообразно его размерам и масштабам производственной деятельности. Его реализация означает, что из минимального количества данных получают максимально необходимое для управленческих решений количество информации. Тогда управленческий учет выполняет свои функции.

Управленческий учет обладает способностью так формировать показатели внутренней отчетности по данным первичного учета, что они становятся системой коммуникаций внутри предприятия. На нулевом уровне возникает учетная информация в первичных документах, отчетах основных и вспомогательных цехов; на первом уровне группируется информация в сводных документах отдела снабжения, внешней кооперации, производственных подразделений, сбытового и финансового отдела, бухгалтерии, складского хозяйства; на последующих уровнях производится объединение и формирование отчетной сводной документации в функциональных отделах заводоуправления (главного конструктора, главного технолога, главного механика, отдела кадров, производственного и т.п.).

На самом верхнем уровне происходит обобщение сводной информации, поступившей из структурных подразделений, и преобразование ее в результирующую отчетную документацию отделами — производственно-диспетчерским, планово-экономическим и бухгалтерией. Содержание отчетов зависит от их целевого назначения или должности руководителя, для которого они предназначены. Бухгалтеры-аналитики составляют: отчеты по анализу себестоимости в целях определения себестоимости продукции; сметы для планирования будущих расходов; текущие оперативные отчеты производственных подразделений для оценки результатов работы; отчеты о затратах на производство для принятия оперативных решений; а также проводят анализ смет капитальных вложений для долгосрочного планирования или прогнозирования.

Таким образом, система должна отвечать принципам полноты и аналитичности информации. Показатели, содержащиеся в отчетах, должны быть представлены в удобном для анализа виде, не требовать дополнительной аналитической обработки, не предусматривать обратных синтезу (от низших до высших уровней управления) процедур. Нарушение этого принципа приводит к удорожанию системы и потере оперативности управления.

Принцип периодичности, отражающей производственный и коммерческий циклы предприятия, также важен для построения системы управленческого учета. Информация для руководителей необходима тогда, когда это целесообразно — ни раньше, ни позже. Сокращение времени может значительно уменьшить точность информации, подготовленной управленческим учетом. Как правило, аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговой информации.

Особого внимания заслуживает принцип бюджетного (сметного) метода управления затратами, финансами, коммерческой деятельностью. Он используется на крупных предприятиях как инструмент планирования, контроля и регулирования. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, подразделений; суммирования проектных решений всего коллектива; расчета проекта бюджета; расчетов вариантов плана и внесения корректив; окончательного планирования и учета изменяющихся условий и отклонений от запланированного.

Сметами (бюджетом) охватывают производство, реализацию, распределение и финансирование. В сметах находят отражение затраты на производство всего предприятия и его подразделений, доходы от видов деятельности, подразделений, предприятий в целом, прибыль.

Функции управленческого учета

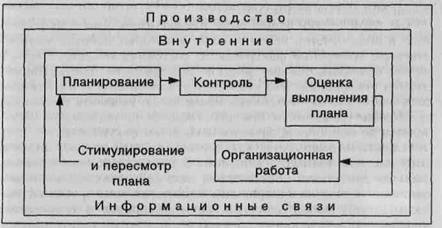

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки,

Рис. 1 Управленческие функции

непосредственно организационной работы, внутренних информационных связей и стимулирования. Функции представлены на рис 1.

Планирование — процесс описания вариантов действий, которые могут быть осуществлены в будущем. Он включает: постановку цели; формулировку задач; изыскание путей решения задач для достижения поставленной цели; выбор вариантов альтернативных действий. На этой стадии руководитель должен иметь информацию о смете и предполагаемых источниках ее исполнения. Хорошо составленные планы бывают настолько гибкими, что позволяют руководителю их изменять при определенных производственных ситуациях.

Планы могут быть краткосрочными и долгосрочными. Перспективный план представляет собой предположение администрации в отношении развития предприятия на 3—5 лет. Он предусматривает комплекс мер, которые должна провести администрация в настоящее или в ближайшее время. Таким образом решают вопросы инвестиций в основные фонды, производственные запасы, в создание и освоение новой продукции, так как изменение ассортимента выпускаемой продукции страхует предприятие от риска снижения прибыли.

Контроль — проверка осуществления планов со стороны руководителя, менеджера — состоит из определения состояния объекта; сопоставления фактических результатов с плановыми; пересмотра планов, если становится ясным, что они не могут быть выполнены; выявления отклонений от запланированного и регулирования. Контроль настолько тесно связан с планированием, что в обычной работе не проводят границу между ними. Любое управленческое решение основывается на оценке деятельности, где управленческое планирование и система контроля полностью взаимодействуют.

На этой стадии управления руководитель имеет информацию в виде отчетов исполнителей, в которых собрано количественное измерение фактического состояния объекта. Часто в отчете сравниваются фактические и бюджетные данные, выявляются отклонения. Это позволяет руководителю концентрировать внимание на негативных процессах и выявлять проблемы, требующие решения в будущем, например, пересмотр обязательств по поставке продукции некоторым покупателям.

Оценка — понимается как заключительный процесс анализа всей системы принятия решений. В этом случае определяется, была ли достигнута поставленная цель (обратная связь), и выясняются причины отклонений: недостатки планирования; неоптимальный набор действий, который привел к увеличению количества оперативных решений; несоответствие системы контроля требованиям управления; выбор неверной цели.

Организационная работа состоит в создании организационной структуры предприятия, предназначенной для практической реализации поставленных целей — отделов, бюро, групп, подразделений и т.п.; распределении обязанностей между исполнителями; координации действий исполнителей на основе внутренних информационных связей, объединяющих разные уровни управления; установлении коммуникационных каналов связи с использованием линейных и нелинейных отношений.

Функционирование системы управленческого учета определяется организационной структурой предприятия. Производственная бухгалтерия предстает как система внутренней отчетности структурных подразделений. Учет затрат на производство строится по центрам ответственности, что дает информацию руководству предприятия об эффективности специализации, подчиненности, разделения полномочий в достижении цели.

Стимулирование — это средство мотивации участников производственного процесса, побуждающее уяснить цели и задачи предприятия и принимать решения, соответствующие этим целям. В этом качестве выступают сметы и исполнительские отчеты об их выполнении.

Сметы содержат сбалансированные плановые показатели и ориентируют менеджеров на выполнение конечной цели предприятия. Исполнительские отчеты мотивируют обоснованность корректировки фактических результатов по отношению к запланированным и стимулируют персонал предприятия к принятию мер по устранению отклонений либо к выявлению потенциальных проблем в будущем. Внутренняя отчетность создает основу для повышения эффективности системы контроля и регулирования, осуществляемой менеджерами.

Внутренняя информационная связь — это обмен информацией и отчетностью. Он позволяет скоординировать действия различных структурных подразделений для выполнения конечной цели; конкретизирует задачи каждого подразделения на предстоящий бюджетный период; определяет условия, в которых будет действовать каждый руководитель подразделения, и требования (потребности и ограничения) к нему смежных производственных подразделений. Исполнительные отчеты предоставляют любому менеджеру данные для анализа и оценки своих действий, разработки мероприятий по устранению действий, которые привели к снижению эффективности управления.

Функции управления и информация, обеспечивающая их действенность, позволяют сформулировать функции управленческого учета:

• обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений;

• формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня;

• оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели;

• перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности.

Список использованных источников

1. Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник для вузов. / М.А. Вахрушина. – М.: Омега-Л, 2007. – 570с.

2. Волкова, О.Н. Управленческий учет: учеб. / О.Н. Волкова. М.: ТК Велби, Из-во Проспект, 2005. – 472 с.

3. Жарикова, Л.А. Управленческий учет: уче6. пособие / Л.А. Жарикова. – Тамбов: Изд-во Тамб. гос. техн. ун-та, 2004. – 136 с.

4. Карпова, Т.П. Управленческий учет: уче6. для вузов / Т.П. Карпова. – М.: ЮНИТИ, 2003. – 350 с.

5. Кукунина, И.Г. Управленческий учет: учеб. пособие / И.Г. Кукунина. – М.: Финансы и статистика, 2004. – 400 с.

Похожие работы

... предприятия, целесообразность инвестирования, а данные управленческого учета используются менеджерами для решения широкого круга проблем управления. 2.2 Место управленческого учета в информационной системе предприятия В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении ...

... ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности". [13] 1.3. Составные части управленческого учета Функционируя в процессе производства, составные части производственных ресурсов не остаются статичными. Они совершают кругооборот, видоизменяются, превращаются в продукт, постоянно находятся в ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев