Задачи, функции и принципы управленческого учета

Контроль за наличием и эффективностью использования материальных, трудовых и финансовых ресурсов

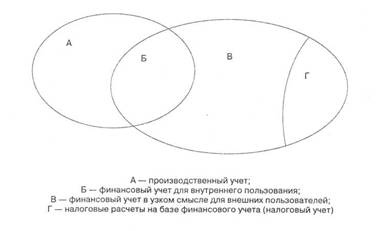

Составные части управленческого учета

Учет производственной деятельности

Учет затрат на производство и себестоимость продукции

Учет финансово-сбытовой деятельности

Управленческий учет организационной деятельности

Контроль за объемом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет

Навигация

Составные части управленческого учета

Составные части управленческого учета

81755

знаков

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

СЫКТЫВКАРСКИЙ ЛЕСНОЙ ИНСТИТУТ – филиал

ГОУ ВПО «Санкт-Петербургская государственнаялесотехническая академия имени С. М. Кирова»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра бухгалтерского учета, анализа, аудита и налогообложения

КУРСОВАЯ РАБОТАпо дисциплине «Бухгалтерский управленческий учет»

на тему «Составные части управленческого учета»

Выполнила:

Сидлецкая О. Н.,

(дата и подпись) студентка ФЗО,

4 курс,спец. БУА и А,

шифр 051103,

группа № 2480

Проверила:

Сластихина Л. В.,

(дата и подпись) к.э.н., доц.

Сыктывкар 2009

ОГЛАВЛЕНИЕ

Введение

1. Основы управленческого учета

1.1. Понятие и сущность управленческого учета

1.2. Задачи, функции и принципы управленческого учета

1.3. Составные части управленческого учета3

2. Составные части управленческого учета

2.1. Учет снабженческо-заготовительной деятельности

2.2. Учет производственной деятельности

2.3. Учет затрат на производство и себестоимость продукции

2.4. Учет финансово-сбытовой деятельности

2.5. Управленческий учет организационной деятельности

2.6. Контроллинг

Заключение

Библиографический список

Введение

Сегодня в сфере управления затратами и финансовыми результатами деятельности предприятия существует две основные проблемы. Первая - переориентировать отечественную теорию и накопленный опыт на решение новых задач, стоящих перед управлением предприятием в условиях рынка. Вторая - создание новых, нетрадиционных систем получения информации о затратах, применение новых подходов к калькулированию себестоимости, подсчету финансовых результатов, а также методов анализа, контроля и принятия на этой основе управленческих решений. В этом отношении значительный интерес для российских предприятий представляет изучение системы управленческого учета. Общепризнано, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

Среди экономистов отсутствует единое мнение о сущности, роли и назначении управленческого учета, его месте в системе управления предприятием, что затрудняет процесс внедрения управленческого учета в хозяйственную практику предприятий.

Целью данной курсовой работы является изучение составных частей управленческого учета. Достижение цели возможно при выполнении следующих задач:

1) рассмотреть сущность управленческого учета;

2) изучить задачи, функции и принципы управленческого учета;

3) рассмотреть составные части управленческого учета.

Наиболее глубокий вклад в исследование этой проблемы внесли следующие отечественные авторы: Вахрушина М.А., Каверина О.Д., Керимов В.Э., Николаева С.А., Палий В.Ф., Соколов Я.В., Ивашкевич В.Б. , Карпова Т.П. , Кондраков Н.П., и др.

Среди зарубежных авторов, освещающих данную проблему, можно выделить: Друри К., Хорнгрен Ч.Т., Дж. Фостер, Нидлз Б. и другие.

Курсовая работа состоит из введения, двух глав, девяти параграфов заключения и библиографического списка.

1. Основы управленческого учета

1.1. Понятие и сущность управленческого учета

По мере развития экономических отношений общество все более интенсивно занято поиском и практическим использованием новых инструментов, позволяющих повысить эффективность хозяйствования, как отдельных организаций, так и экономики в целом. Таким инструментом все в большей степени становится бухгалтерский управленческий учет.

Бухгалтерский управленческий учет, возникший в англо-американской учетной системе, используется для представления информации, необходимой при принятии краткосрочных и перспективных решений в процессе управления деятельностью организаций. Теоретические исследования зарубежных и российских ученых, практическое использование системы управленческого учета позволяют сделать выводы о значимости его данных для оптимизации работы организаций и роста или стабилизации уровня их доходности.

Исследования показывают, что в российской практике по мере продвижения экономики к рыночной постепенно возрастают объективные предпосылки и осознание необходимости внедрения бухгалтерского управленческого учета. Использование его данных в управленческой деятельности все больше рассматривается как средство достижения успехов в бизнесе, способствующее снижению предпринимательских рисков.

Осознание значимости управленческого учета в деятельности организации, взаимосвязь с принятием управленческих решений ведет к необходимости определения его границ. Процесс управления широк и многообразен. Любая информация в той или иной степени может использоваться для управленческих нужд. Однако для решения конкретной управленческой задачи необходима совокупность сведений, имеющая определенные характеристики (состав, временной период, степень точности, аналитичности, плановые, фактические, прогнозные показатели и т.д.). Такая совокупность определяется менеджерами и формируется в процессе планирования, нормирования, прогнозирования, учета, контроля, анализа.

Понятие бухгалтерского управленческого учета трактуется исследователями по-разному. Основное противоречие в определениях состоит в том, какое содержание вкладывается в него. [1]

Профессор В.Ф. Палий, определяя управленческий учет как систему внутреннего оперативного управления, отмечает: "Суть управленческого учета заключается в представлении информации, которая необходима или может пригодиться менеджерам в процессе управления предпринимательской деятельностью..." [2, с. 4]. Автор рассматривает управленческий учет как систему, выполняющую функции планирования, организации, учета и контроля, компенсаций и поощрений, самооценки и оценки менеджеров и персонала, координации и обмена информацией [3, с. 7]. Учет и контроль, по определению профессора В.Ф. Палия, - одна из функций управленческого учета. Таким образом, бухгалтерский управленческий учет понимается довольно широко, включает функции управления и, по сути, представляет систему информационного обеспечения оперативного управления организацией.

Профессор Т.П. Карпова рассматривает управленческий учет так же широко: "Сущность управленческого учета - интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия" [4, с. 29]. Данное определение позволяет понимать управленческий учет, с одной стороны, как систему учета только затрат и доходов, а с другой - как систему нормирования, планирования, контроля, анализа, в которой создается любая информация, необходимая для принятия управленческих решений.

Приведя точки зрения отдельных ученых на содержание бухгалтерского управленческого учета, можно утверждать, что одни авторы считают, что управленческий учет является системой внутреннего оперативного управления. По мнению других ученых, он также предназначен для решения проблем конкретной организации в будущем.

В экономической литературе сформировалось также мнение, что бухгалтерский управленческий учет можно рассматривать в широком и узком планах. Так, профессор М.З. Пизенгольц считает, что "...управленческий учет в широком плане представляет собой не только систему сбора, регистрации и обобщения информации. Это скорее система управления предприятием, интегрирующая разные подсистемы и методы управления, направленные на достижение одной цели - совершенствования производства, снижения затрат, повышения доходов" [5, с. 3].

Причины трактовки бухгалтерского управленческого учета как процесса управления, на взгляд автора, связан с тем, что литература по управленческому учету появилась в России только в постсоветский период. Система нормативного регулирования бухгалтерского учета в рыночной России в этот период интенсивно реформировалась. Дух демократических преобразований, в том числе и в бухгалтерском учете, был настолько силен, а деление бухгалтерского учета на финансовый и управленческий учет, существующее в развитых странах, связывалось с такими серьезными надеждами и ожиданиями, что содержание бухгалтерского управленческого учета было необоснованно расширено.

Поскольку бухгалтерский управленческий учет возник путем разделения бухгалтерского учета в развитых странах, представим определение бухгалтерского управленческого учета, сформулированное Американской ассоциацией бухгалтеров (American Accounting Association). Так, по ее мнению, управленческий учет есть "процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов" [6, с. 10].

Хорнгрен Ч.Т. и Фостер Дж. дают следующее определение: "Управленческий учет - это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами" [7, с. 8]

В связи с этим представляется более обоснованным мнение ученых, считающих, что целью управленческого учета является "...обеспечить информацией менеджеров, ответственных за достижение конкретных производственных целей" [8, с. 424]. Подобные взгляды на определение сущности бухгалтерского управленческого учета высказывают отечественные и зарубежные авторы - профессор М.А. Вахрушина [2, с. 12], Б. Нидлз, Х. Андерсен, Д. Колдуэлл [8, с. 424], профессор М.З. Пизенгольц, характеризуя управленческий учет в узком плане [5, с. 6], авторский коллектив под руководством профессора А.Д. Шеремета [9, с. 17] и др.

Все позиции в обобщенном виде представляются следующим образом:

1) управленческий учет – подсистема бухгалтерского учета, информация которой используется для управления и контроля за деятельностью последней (А. Шеремет, Н. Кондраков, М. Вахрушина, В. Ивашкевич, С. Николаева, С. Шапигузов и др.);

2) управленческий учет представляет собой интегрированную систему учета, нормирования, планирования, контроля и анализа с целью формирования информации для принятия управленческих решений (Т. Карпова, В. Палий и др.);

3) управленческий учет представляет собой производственный учет и калькулирование себестоимости продукции в системе бухгалтерского учета, информация которого используется для управления предприятием (П. Безруких, С. Стуков и др.).

Таким образом, мы видим, что различные авторы предлагают разные определения управленческого учета. Ряд ученых рассматривают управленческий учет составной частью бухгалтерского учета, другие рассматривают как отдельную науку.

Подобный разброс мнений, объясняется двумя причинами. Во-первых, в России термин управленческий учет, в отличие от термина бухгалтерский учет, законодательно не закреплен. Во-вторых, в нашей стране управленческий учет как специальная область научной и практической деятельности пока лишь формируется и используется не на всех предприятиях.

Возможно, это и правильно, что официального определения управленческого учета не существует, поскольку организация управленческого учета - внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения. Так, сложившаяся западная практика управленческого учета свидетельствует о невмешательстве государства в эту сферу. Однако определение управленческого учета как отдельного направления, имеющего теоретическую и практическую значимость, требующего изучения соответствующими специалистами, очень важно. Существенным шагом в этом направлении можно рассматривать появление термина "управленческий учет" в официальной Программе подготовки и аттестации профессиональных бухгалтеров, а также в Государственном образовательном стандарте высшего профессионального образования по специальности "Бухгалтерский учет и аудит".

Создан Экспертно-консультационный совет по вопросам управленческого учета при Министерстве экономического развития и торговле Российской Федерации. [10, с. 4]

Похожие работы

... с необходимостью завершения строительства научной библиотеки. Развитию материально-технической базы, приобретению оборудования также будет уделяться повышенное внимание. 3. БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА 3.1Понятие бюджетирования. Бюджетное управление Бюджет – количественное выражение плана, средство контроля за его выполнением и метод регулирования. Основной бюджет ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... Продажи». Д 90/2 К25/2 3. Аналогично счету 25/2 закрывается и счет 26 «Общехозяйственные расходы» Д 90/2 К26 Особенности учета в системе «Стандарт-кост». «Стандарт-кост» является западным методом калькулирования себестоимости. «Стандарт-кост» - это система управленческого учета, направленная на разработку норм-стандартов, составление стандартных калькуляций до начала производства и учет ...

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

0 комментариев