Навигация

Сущность системы калькуляции себестоимости продукции по нормативным затратам

17601

знак

2

таблицы

1

изображение

Реферат

Управленческий учет

План

1. Сущность системы калькуляции себестоимости продукции по нормативным затратам

2. Типы норм и порядок определения нормативных затрат

Список литературы

1. Сущность системы калькуляции себестоимости продукции по нормативным затратам

Целью учета себестоимости является своевременное, полное и достоверное определение фактических затрат, связанных с производством продукции, с исчислением фактической себестоимости отдельных видов и всей продукции, а также с контролем за использованием материальных ресурсов и денежных средств. Для достижения этой цели расходы, которые формируют себестоимость продукции, должны быть обоснованы с учетом требований П (С) БУ 16 “Расходы", а также отраслевыми методическими рекомендациями по формированию себестоимости продукции (работ, услуг), разработанными в соответствии с постановлением КМУ от 28.10.98 № 1706 “Об утверждении программы реформирования системы бухгалтерского учета с применением международных стандартов”. Например, в промышленности - это “Методические рекомендации по формированию себестоимости продукции (работ, услуг) в промышленности” от 2 февраля 2001 г. № 47, утвержденные приказом Государственного комитета промышленной политики Украины [5]. В сельском хозяйстве - это “Методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) сельскохозяйственных предприятий", утвержденные приказом Министерства аграрной политики Украины от 18.05.2001 за № 132 и т.д. [6].

Расходы, связанные с производством продукции (работ, услуг), в соответствии с П (С) БУ 16 “Расходы” рекомендовано группировать по нижеследующим статьям калькуляции:

прямые материальные затраты;

прямые затраты на оплату труда;

прочие прямые затраты;

общепроизводственные расходы.

Предприятия могут вносить изменения в перечень и состав статей с учетом особенностей организации и технологий производства той или иной отрасли, а также удельного веса видов затрат в себестоимости продукции. В отраслевых методических рекомендациях по формированию себестоимости продукции (работ, услуг) в промышленности предполагается группировать затраты в разрезе двенадцати статей затрат, в сельском хозяйстве - десяти и т.д.

Наличие особенностей в построении аналитического учета затрат позволило определить и выделить виды (методы) калькуляции как позаказный, попередельный, попроцессный. Вместе с тем, в современных условиях все более необходимым становится подтверждение действенности и оперативности контроля расходов предприятия, организации учета по местам их возникновения, видам продукции и ответственности подразделений. Реализовать эти требования с помощью лишь особенностей учета затрат и калькуляции фактической себестоимости в период экономических преобразований недостаточно.

Калькулирование превращается в систему измерения затрат на производство продукции, определения экономической выгоды деятельности предприятия. Совокупность знаний, которые включатся в данную систему, объединяют, прежде всего, функции управления. Их необходимо знать каждому, кто занимается предпринимательством, и управленческий учет призван обеспечить для этого необходимый механизм. Основным же критерием функционирования системы учета затрат является ее контролируемость.

Для контроля себестоимости продукции используют систему нормативного метода учета затрат и нормативной калькуляции. Нормативная система управления затратами представляет собой совокупность процедур по планированию, нормированию, составлению внутренней отчетности, калькуляции себестоимости продукции, осуществлению экономического анализа и контроля на основе нормативного использования ресурсов.

Данная система является эффективной для предприятий, процесс деятельности которых состоит из ряда общих или повторяющихся операций. Допустим, что в цехе № 1 при производстве продукции “А” операция № 2 повторится семь раз. Нормативные издержки на данную операцию составляют 30 у. е., тогда совокупные нормативные затраты будут равняться 210 у. е. Сопоставляя фактические затраты с совокупными нормативными затратами по каждой операции, можно эффективно их контролировать. Если операции не повторяются, то процедура калькуляции по нормативным издержкам затруднена. В таком случае будет отсутствовать основа наблюдения за повторением операций, следовательно, будет сложно установить нормы затрат и контроль за ними.

Цель системы нормативного метода - полное использование производственных факторов и экономное ведение хозяйства. Исходя из данной цели, сущность нормативной системы будет заключаться в следующем:

планирование затрат на основе норм, обеспечивающих достижение поставленных целей;

документальное подтверждение затрат в момент их возникновения, на основе норм, нормативов и их изменений;

отражение затрат на счетах бухгалтерского учета в системе калькуляции себестоимости по нормативным издержкам;

установление отклонений по затратам, их учет, анализ и регулирование.

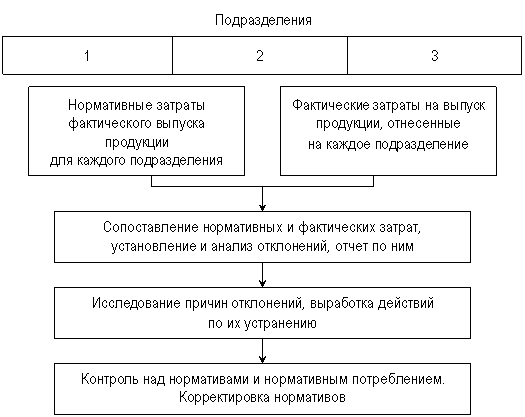

Управлять затратами целесообразнее в разрезе подразделений, при определенном уровне рентабельности. За величину отклонений, влияющих на результат деятельности, в таком случае должен будет отвечать руководитель подразделения (рис.1).

Рис. 1. Схема функционирования системы калькулирования по нормативным затратам

На основании обобщения теоретического и практического опыта предприятий, применяющих модели нормативного учета, можно выделить три варианта организации нормативного расчета затрат.

1. Учет по нормативным затратам. Фактические затраты рассчитывают исходя из следующего выражения:

|

|

В течение периода деятельности предприятия на счетах бухгалтерского учета движение ресурсов оценивается по установленным нормативам. Отклонения от нормативов накапливаются и в конце отчетного периода присоединяются к нормативным затратам.

Похожие работы

... Б) Калькуляция себестоимости по переменным издержкам Рисунок 1 – Схема калькуляции себестоимости в двух системах [3, с.257] Согласно рисунку 1, системы калькуляции себестоимости с полным распределением затрат и по переменным издержкам полностью соответствуют одна другой в том плане, что непроизводственные расходы учитываются как затраты периода. Основное различие этих систем заключается в том, ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

0 комментариев