Навигация

Типовые структуры автоматизированных систем бухгалтерского учёта

31185

знаков

0

таблиц

1

изображение

Содержание

Введение

1 Автоматизированные системы в бухгалтерском учёте

2 Некоторые АИСБУ

3 Лидер российского рынка АИСБУ

Заключение

Список используемой литературы

Введение

Автоматизация производственных процессов также стало распространённым явлением. Автоматизация облегчает и ускоряет работу.

Автоматизация — одно из направлений научно-технического прогресса, применение саморегулирующих технических средств, экономико-математических методов и систем управления, освобождающих человека от участия в процессах получения, преобразования, передачи и использования энергии, материалов или информации, существенно уменьшающих степень этого участия или трудоемкость выполняемых операций [2, с. 19].

Один из способов автоматизации, это внедрение автоматизированных информационных систем в деятельность производства. Это позволяет автоматизировать либо часть действий производства, либо всё производство целиком. Всё зависит от масштабов системы и масштабов предприятия.

Сочетанием информационных и автоматизированных систем является автоматизированная информационная система (АИС) - совокупность программно-аппаратных средств, предназначенных для автоматизации деятельности, связанной с хранением, передачей и обработкой информации.

В условиях усиления конкурентной борьбы базой для эффективной работы специалиста во всех предметных областях являются автоматизированные информационные системы (АИС), которые дают возможность принимать обоснованные своевременные управленческие решения. Бухгалтерский учёт не является исключением. Бухгалтерский учёт нужно автоматизировать — это понимает любой бухгалтер. Автоматизированный информационные системы являются движущим фактором развития многих компаний. Автоматизация управления деятельностью предприятия невозможна без автоматизации бухгалтерского учёта. Более того, именно с последней целесообразно начинать автоматизацию управления.

1 Автоматизированные системы в бухгалтерском учёте

Если представить, что бухгалтерский учет – это упорядоченная система сбора, измерения, регистрации, обобщения информации с количественной и качественной стороны, а также система обработки и получения информации в денежном выражении об имуществе, обязательствах и хозяйственных операциях хозяйствующего субъекта и их движении, то станет ясно, что бухгалтерский учет должен быть сплошным и непрерывным. Он должен:

· формировать повышение качества экономической информации, ее объективность, полноту использования безусловного достоверного и непротиворечивого оперативного получения исходной информации, актуальность, своевременность, устойчивость, адекватность информации;

· обеспечивать постоянной информацией внутренних и внешних пользователей, руководителей и специалистов во всех сферах хозяйственной деятельности.

Бухгалтерский учёт нужно автоматизировать – это понимает любой бухгалтер. Это вызвано следующими факторами:

· задачи бухгалтерского учёта хорошо структурированы, имеют известный и несложный алгоритм решения с преобладанием арифметических операций;

· бухгалтерский учёт собирает и регистрирует информацию обо всех хозяйственных операциях, которая необходима и остальным управленческим структурам предприятия;

· автоматизация бухгалтерского учёта стала неотложной задачей, так как внешние пользователи бухгалтерской информации, которым бухгалтерия должна представлять свои отчёты (Пенсионный фонд, налоговые органы), требуют их в электронной форме, на машиночитаемых носителях. Принятый Государственной Думой закон об электронной подписи только усиливает эту тенденцию.

С помощью автоматизированных информационных систем в пределах функций бухгалтерского учета можно полностью регламентировать автоматизированное получение данных, необходимых как для ведения оперативного, аналитического, управленческого, статистического, финансового и стратегического учета, так и для составления форм бухгалтерской, финансовой, консолидированной, оперативной, статистической, балансовой отчетности, т. е. получать юридически обоснованные данные, необходимые пользователям для выработки и принятия решений, а также для системного контроля за ходом производственных и иных процессов.

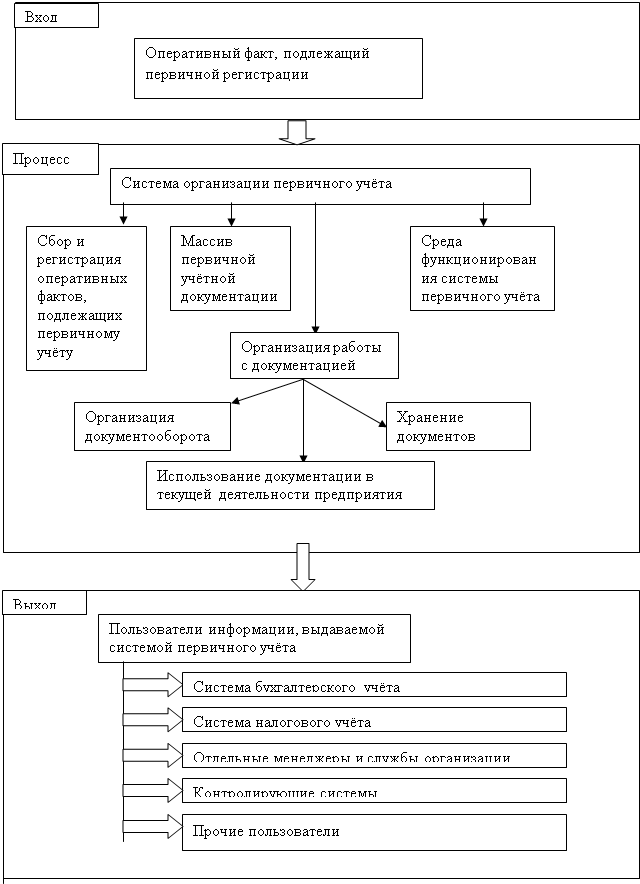

Создание автоматизированных информационных систем в бухгалтерском учете – довольно сложный процесс, требующий:

· систематизации потоков экономической информации;

· использования автоматизированных рабочих мест (АРМ) с соответствующей топологией;

· применения таких программных продуктов, которые обеспечивали бы моделирование обобщающих показателей для оценки результативности в автоматическом режиме. Организация в развитии автоматизированных информационных систем в бухгалтерском учете основывается, прежде всего, на совокупности данных в обеспечивающих подсистемах, иерархии управления, агрегировании информации, согласованности обновления информации общего доступа в подсистемах.

Каждая из ранее названных подсистем имеет свои информационные особенности, которые следует учитывать при формировании АИС, исходя из того, что в первичных документах отражаются только изменяющиеся данные, а постоянная информация хранится в базе данных.

Так, в подсистеме «Учет основных средств» важное место занимает их классификация. Она учитывается при создании справочников базы данных, в которой фиксируется дата постановки на учет, норма амортизации и балансовая стоимость ОС. Эта информация находит отражение в отчетности и балансе. Кроме того, она должна постоянно поддерживать в актуальном состоянии ОС при изменении их характеристик.

Особенностью автоматизированной обработки информации по учету сырья, материалов и других аналогичных ценностей является необходимость оперативной обработки большого многообразия вариантов построения регистров аналитического учета. Это обеспечивается применением вычислительной сети, осуществлением при необходимости дистанционной передачи информации, проведением оперативной обработки и установлением компьютера в местах возникновения информации, например на материальных складах.

В подсистеме «Учет расчетов с персоналом по оплате труда» обрабатываемая информация наиболее трудоемкая и ответственная. Задачи, решаемые в подсистеме, многогранны и многоэлементны. Хранение информации в базе данных значительно облегчает адаптацию системы к различным видоизменениям, поскольку порядок проведения расчетов полностью опирается на соответствующие статьи законодательства.

Для эффективного управления производством важно иметь сведения о структуре себестоимости. Согласно п. 8 ПБУ10/99 при учете затрат по основным видам деятельности должна быть обеспечена их группировка по экономическим элементам. Обозначенный подход создает реальные условия для установки перечня статей затрат каждой организацией самостоятельно. При формировании подсистемы «Учет затрат на производство и расходов на продажу» используется топология сетей вместе с программными продуктами сетевого характера. В этом случае заполняется справочник "Статей затрат" для базы данных.

В подсистеме «Учет готовой продукции» следует обратить внимание на то, что выпускаемая продукция может отражаться в учете как по фактической, так и нормативной (плановой) производственной себестоимости. Фактическая производственная себестоимость готовой продукции может быть рассчитана только после окончания отчетного месяца. Однако известно, что движение продукции происходит ежедневно, поэтому может использоваться и условная оценка продукции, т.е. учетная цена. В качестве учетной цены может быть использована плановая, договорная цена и т.д. Кроме того, информация об отгруженной готовой продукции является основанием при формировании показателей реализации. Для проверки правильности формирования информации по реализации готовой продукции в условиях автоматизации пользователь наделен возможностью запроса ведомости готовых изделий «по элементам расчета».

При формировании подсистемы «Учет отгруженных товаров» необходимо обратить внимание на носителей первичной информации: платежные требования, платежные поручения, аккредитивы, особые счета, плановые платежи, зачет взаимных требований, почтовые переводы, бартерные сделки. Кроме того, следует отметить и тот факт, что формы расчета могут зависеть от договоренности между предприятием-поставщиком и предприятием-заказчиком.

Одним из основных ориентиров денежно-кредитной политики является денежная масса. Заметим, что именно этот параметр денежного обращения оказывает влияние на экономический рост, динамику цен, занятость, бесперебойное функционирование платежно-расчетной системы. При формировании информационной базы нельзя забывать о том, что организация охватывает поток денежных средств, который состоит из денежных поступлений, денежных расходов, бюджета денежных средств и текущих активов. Для организации технологии автоматизированной обработки информации по учету финансово-расчетных операций важное значение будут иметь правильное построение и ведение кодов синтетических счетов и объектов аналитического учета.

Автоматизированная обработка информации по сводному синтетическому и аналитическому учету и составлению отчетности предполагает в качестве обязательного условия перевод на автоматизированную обработку всех участков бухгалтерского учета, поскольку по сводному синтетическому учету на персональном компьютере не создается дополнительной информационной базы, и соответственно дополнительные исходные документы по данному разделу не берутся во внимание, а используются базы данных, созданные по другим участкам учета.

Данные по каждому синтетическому счету, а в их пределах - по каждому субсчету и статье аналитического учета формируются путем постепенного накапливания их во внешней памяти персонального компьютера, куда записывается первичная информация или производная, полученная при решении задач. Периодическая и годовая отчетность могут составляться в регламентно-запросном режиме в условиях автоматизации, что позволит пользователю получить интересующие его сведения на любой момент времени. Это особенно важно в связи с требованием повышения оперативности получения отчетных данных.

При создании подсистем в системе бухгалтерского учета информация будет репрезентативной в целях адекватного отражения свойств объекта, иметь ключевое значение, поскольку любая деятельность, ориентированная на удовлетворение потребностей потребителей, базируется на знании конкретной ситуации, сложившейся на рынке. В условиях автоматизации этот процесс ускоряется и совершенствуется.

В целом учетные задачи характеризуются массовостью информации при низком коэффициенте сложности расчетов - это типичные задачи обработки данных, где система информационных потоков должна быть четко встроена в общую систему информационных потоков организации.

Кроме того, при использовании информационных систем в бухгалтерском учете можно с помощью отчетной информации установить иерархическую взаимосвязь различных уровней управления.

Следующим этапом в построении АИСБУ является организация автоматизированных рабочих мест (АРМ).

Функционирование автоматизированных информационных систем в экономике не ограничивается только сбором фактических данных, а может использоваться и для анализа данных, обоснованности вариантов решений на базе разнообразных сведений о рынке, регионе, конъюнктуре, фирме, экономике, трудовых и материальных ресурсах. Автоматизированное рабочее место позволит комплексно решить вышеназванные задачи.

Было бы неполным раскрытие рассматриваемой проблемы, если не остановиться на вопросе целесообразности построения вычислительных сетей – локальных, региональных и глобальных – с выделенными серверами, на которых загружена сетевая операционная система с большим многозадачным режимом выполнения работ, обеспечивающая обслуживание рабочих станций пользователей и администрирование сетевых процессов.

Функционирование АРМ может дать эффект только при условии правильного распределения функций и нагрузки между человеком и аппаратными средствами обработки информации, включая информационные коммуникации, ядром которых является компьютер. Лишь тогда АРМ станет не только средством повышения качества информации, производительности труда и эффективности управления, но и комфортности специалистов.

Средства АРМ можно направить, например, на межмашинный обмен информацией с банками в рамках системы "клиент - банк". Эта услуга предлагается тем банком, который обслуживает расчетный счет данной организации, и представляет возможность управлять этим счетом, создавать платежные поручения и передачу их в банк, получать выписки из расчетного счета и др. В целях защиты передаваемых данных предусматривается использование средств защиты информации.

2 Некоторые АИСБУ

Проблема обоснования применения АИСБУ была бы не в полной мере решена, если не увязать ранее названные этапы с программным обеспечением, что свидетельствует о необходимости востребования соответствующих программных продуктов, например таких как «Комплексная система бухгалтерского учета». Ее особенность – модульное построение, где просматривается ответственность каждого модуля за выполнение функций определенного участка бухгалтерского учета. Все модули взаимосвязаны, что позволяет составлять сводные отчетные документы. Обычно подобные комплексы включают в свой состав следующие модули: «проводка - главная книга – баланс», учет труда и заработной платы, учет основных средств, учет основных фондов, учет готовой продукции, учет затрат на производство, анализ финансового состояния организации и прочее. Такие системы позволяют подключать новые модули и таким образом расширять комплекс и его функциональные возможности. При этом необходимо соблюдать условие взаимосвязанности всех компонентов системы.

Для решения вопроса о выборе программных продуктов в целях создания АИСБУ можно выделить следующие системы: Audit Expert, Microsoft Dynamics Ax, «КомТех», «КИС – Димас», «Турбо – бухгалтер».

Audit Expert – аналитическая система диагностики, оценки и мониторинга финансового состояния одного или группы предприятий на основе данных финансовой и управленческой, в том числе консолидированной отчетности.

Audit Expert ориентирован на финансово-экономические службы крупных компаний, банки и аудиторские фирмы, госорганы, контролирующие финансовое состояние подведомственных организаций. Audit Expert выпускается в версиях Standard и Premium.

Основные возможности системы:

· экспресс анализ финансового состояния предприятия;

· коэффициентный анализ;

· анализ операционных и финансовых рисков;

· регламентируемый финансовый анализ;

· анализ возможных финансовых стратегий;

· оценка кредитоспособности заемщика. Скоринговые методики финансового анализа;

· сравнительный финансовый анализ и рейтингование;

· консолидация финансовой отчетности;

· реализация собственных методик финансового анализа;

· автоматические экспертные заключения и настраиваемые отчеты;

· автоматизация работы с большими объемами информации, мультивалютность.

Microsoft Dynamics AX — одно из решений для управления предприятием (ERP-систем), которые поставляет подразделение Microsoft Dynamics корпорации Microsoft. В основе Dynamics Ax заложены самые современные западные технологии управления и высокотехнологичные решения, позволяющие эффективно управлять предприятием. Система позволяет быстро масштабировать бизнес компании. Благодаря гибкой и безопасной среде разработки система может быть достаточно просто доработана под уникальные потребности конкретного заказчика. Ax — это эффективный и мощный инструмент получения новых конкурентных преимуществ в условиях быстро меняющегося рынка. Использование системы помогает компаниям расширить свои возможности и преодолеть традиционные ограничения бизнеса. Благодаря широкому спектру функциональных возможностей, оптимальному соотношению цена/качество, масштабируемости, возможности работать через Internet, эффективной методологии внедрения и высокому уровню поддержки Dynamics Ax приобретает все большую популярность среди средних и крупных компаний.

Комплексная модульная система Comtec for Business под Windows предназначена для решения задач бухгалтерского и управленческого учета на предприятиях различного профиля деятельности.

Основные достоинства системы:

· функциональная полнота. Наличие готовых решений, соответствие текущему законодательству РФ;

· простота и доступность для неподготовленного пользователя;

· уникальные возможности по настройке на “свою” технологию учета;

· сквозная аналитика – от первичного документа;

· удобный и наглядный табличный интерфейс с возможностью групповой обработки данных;

· СУБД Sybase SQL Anywhere в архитектуре клиент-сервер обеспечивает высокую надежность и скорость обработки больших объемов данных;

· разграничение прав доступа вплоть для каждой колонки любого справочника и документа;

· сервисное обслуживание с обновлениями через Интернет и постоянное развитие системы.

Базовый комплекс Бухгалтерии включает:

· хозяйственные операции, документы для банка и кассы, счета-фактуры, книги продаж и покупок, основные средства, инвентарь (МБП), нематериальные активы, кадры, зарплата c Единым социальным налогом, отчеты в ПФР, ГНИ на магнитных носителях. Итоги: баланс, оборотный баланс, расчеты с партнерами, журналы-ордера, главная книга, отчет о прибылях и убытках, расчет налогов.

· учет движения товарно-материальных ценностей (для сокращения – Склад) – супер детальный учет в разрезе номенклатуры, истории поставок и продаж, поставщиков, покупателей, складов.

· управление договорами – новый модуль – учет материальных и денежных потоков по договорам с Заказчиком и Исполнителем во времени.

Как самостоятельные модули (отдельно) могут быть поставлены:

· модуль «Основные средства, Инвентарь (МБП), Нематериальные активы»;

· модуль «Расчет зарплаты»;

· модуль «Склад».

Комплексная информационная система КИС ДИМАС – разработка компании ДИМАС. Система позиционируется как продукт, предназначенный для комплексной автоматизации управления на уровне предприятия. Может применяться на предприятиях различных отраслей и видов деятельности, в том числе – в промышленности, сфере услуг, оптовой и розничной торговле, а также в бюджетных организациях.

КИС ДИМАС состоит из следующих модулей:

· Базовый модуль:

§ общие справочники;

§ защита информации;

· Финансовый учет:

§ Документооборот;

§ отчетность по документам;

§ бухгалтерские операции;

§ учет ос и нма;

§ бухгалтерская отчетность;

§ распределение затрат по видам деятельности;

§ аналитический учет;

§ банк-клиент;

· Материальный учет:

§ документооборот;

§ управление продажами-закупками;

§ складской учет;

· Налоговый учет:

§ налоговый учет ОС;

§ налоговые регистры;

§ налоговая декларация;

· Заработная плата;

· Договора.

Модули могут работать как совместно, обеспечивая согласованную работу в рамках всего предприятия или нескольких подразделений, так и отдельно.

КИС ДИМАС обеспечивает:

· использование единой системы документооборота, обеспечение принципа однократности ввода данных

· возможность одновременного обслуживания системой нескольких бизнес-единиц (предприятий)

· настройку функциональных возможностей системы отдельно для каждого рабочего места

· авторизацию доступа к данным и протоколирование работы пользователей

· интеграцию с приложениями Microsoft Office.

Программа «Турбо Бухгалтер» входит в пятерку лидеров на российском рынке программного обеспечения для бухгалтерии и является мощным учетно-аналитическим инструментом, с помощью которого комплексно решаются учетные задачи предприятия.

Линейка продуктов версии «Турбо Бухгалтер 6.9» позволит предприятию выбрать себе программу, подходящую по цене и функциональности. Важное достоинство линейки продуктов – преемственность программ, что упрощает переход с одной программы на другую по мере роста и развития предприятия. Все они имеют единый интерфейс, одинаковые структуры справочников и картотек, все привычные формы журналов хозяйственных операций (текстовый, табличный, картотечный). Отличие заключается в функциональных возможностях.

Турбо Бухгалтер ЭКОНОМ – программа для ведения бухгалтерского учета на небольших предприятиях. Программа автоматизирует банковские кассовые операции, расчеты с контрагентами и подотчетными лицами, учет НДС. Автоматически формирует бухгалтерскую отчетность. Расчет зарплаты, учет ТМЦ и амортизируемого имущества ведется на типовых операциях, заполнение налоговых регистров осуществляется вручную. Программа работает в локальном варианте, имеет возможность формирования 64000 проводок. Для удобства работы можно доустановить приложения к Турбо Бухгалтер 6.9.

Турбо Бухгалтер БАЗОВАЯ – программа предназначена для комплексной автоматизации бухгалтерского и налогового учета на малых и средних предприятиях. Содержит встроенные системы: Налоговый учет, Мини-зарплата, Налогоплательщик, Бухгалтерский учет ТМЦ, Учет ОСиНА. Программа работает в локальном варианте, имеет возможность формирования 64000 проводок. Для расширения функциональности программы есть возможность доустановки приложений к Турбо Бухгалтер 6.9.

Турбо Бухгалтер ПРОФ – программа для комплексной автоматизации бухгалтерского и налогового учета на малых, средних и крупных предприятиях и создания собственных приложений. Содержит встроенные системы: Налоговый учет, Мини-зарплата, Налогоплательщик, Бухгалтерский учет ТМЦ, Учет ОС и НА. Обеспечивает работу на локальном месте и в сети, нет ограничений по числу проводок. При необходимости можно доустановить любое приложение к Турбо Бухгалтер 6.9.

Турбо Бухгалтер СЕТЕВАЯ – программа предназначена для организации работы в сети и комплексной автоматизации бухгалтерского и налогового учета на средних и крупных предприятиях. Позволяет работать на неограниченно большом числе рабочих мест. Работа в сети организована в трехзвенной архитектуре клиент-сервер. В качестве сервера баз данных могут использоваться MS SQL Server (MSDE), Oracle, Apache.

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

... определения отклонений от плана по каждой планируемой позиции за определенный период. 5. Аналитическая функция. В современных условиях совершенствования управления и формирования рыночных отношений аналитическая функция также важна, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности предприятия ...

0 комментариев