Навигация

2. Бухгалтерский баланс.

Составить баланс организации по состоянию на 1 апреля 2006 г. Итоги по разделам баланса и валюту баланса подсчитать на компьютере.

Бухгалтерский баланс

на _____________ 200_ г.

| Коды |

| 0710001 |

| | | |

| | | |

| 384 /385 |

Форма №1 по ОКУД

Дата (год, месяц, число)

Организация ___________________________________ по ОКПО

Идентификационный номер налогоплательщика _______ ИНН

Вид деятельности _______________________________по ОКДП

Организационно-правовая форма / форма собственности______

______________________________________по ОКОПФ/ОКФС

Единица измерения: тыс. руб. / млн. руб.

(ненужное зачеркнуть) по ОКЕИ

Дата утверждения

Дата отправки (принятия)

| Актив | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| 1. Внеоборотные активы | |||

| Нематериальные активы | 110 | ||

| Основное производство | 120 | 4 848 795 | |

| Незавершенное строительство | 130 |

| |

| Доходны вложения в материальные ценности | 135 |

| |

| Долгосрочные финансовые вложения | 140 |

|

|

| Отложенные налоговые активы | 145 |

|

|

| Прочие внеоборотные активы | 150 |

|

|

| Итого по разделу 1 | 190 | 4 848 795 |

|

| 2. Оборотные активы | |||

| Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 40 050 | |

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве | 213 | 15 750 | |

| готовая продукция и товары для перепродажи | 214 | 10 260 | |

| товары отгруженные | 215 | 15 600 | |

| расходы будущих периодов | 216 | 795 | |

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| В том числе: покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 4 335 |

|

| В том числе: покупатели и заказчики |

| ||

| Краткосрочные финансовые вложения | 250 |

|

|

| Денежные средства | 260 | 12 246 115 | |

| прочие оборотные активы | 270 | ||

| Итого по разделу 2 | 290 |

| |

| Баланс (сумма строк 190+290) | 300 | 17 181 700 |

|

| Пассив | Код строки | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| 3. Капитал и резервы | |||

| Уставный капитал | 410 | 12 364 300 | |

| Собственные акции, выкупленные у акционеров | ( ) | ( ) | |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | 1 027 200 | |

| В том числе: резервы, образованные в соответствии с законодательством | 431 | ||

| резервы, образованные в соответствии с учредительными документами | 432 | ||

| Нераспределенная прибыль отчетного года | 470 | 2 167 471 | |

| Итого по разделу 3 | 490 | ||

| 4. Долгосрочные обязательства | |||

| Займы и кредиты | 510 | 1 008 410 | |

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу 4 | 590 | ||

| 5. Краткосрочные обязательства | |||

| Займы и кредиты | 610 | 39 000 | |

| Кредиторская задолженность | 620 | ||

| В том числе: Поставщики и подрядчики | 621 | 27 540 | |

| Задолженность перед персоналом организации | 622 | 225 840 | |

| Задолженность перед государственными внебюджетными фондами | 623 | 22 584 | |

| Задолженность по налогам и сборам | 624 | 246 480 | |

| Прочие кредиты | 625 | 9 300 | |

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | 43 575 | |

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу 5 | 690 | ||

| Баланс (сумма строк 490+590+690) | 700 | 17 181 700 |

|

| Баланс | |||

| Справка о наличии ценностей, учитываемых на балансовых счетах | |||

| Арендованные основные средства | |||

| В том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность не платежеспособных дебиторов | |||

| Обеспечение обязательств и платежей полученные | |||

| Обеспечение обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов |

Руководитель _______________ ________________________

(подпись) (расшифровка подписи)

Главный бухгалтер ______________ ______________________

(подпись) (расшифровка подписи)

«___» ____________ _____ г

Похожие работы

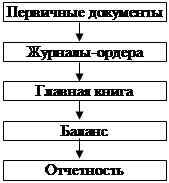

... руководителем предприятия. В соответствии с положением по учетной политики Общества с ограниченной ответственностью «Самаратрансгаз» применяет систему бухгалтерского учета, разработанную на основе журнально-ордерной формы счетоводства. В соответствии с положением по учетной политики нематериальными активами считаются объекты, установленные законодательно, а также расходы на приобретение лицензий ...

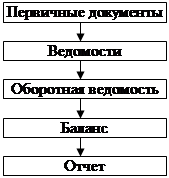

... рублей). В целом валюта баланса будет составлять 70.000 рублей, актив равен пассиву. Журнал регистрации хозяйственных операций (назначение, порядок ведения, взаимосвязь с информацией оборотной ведомости) По способу регистрации хозяйственных операций в бухгалтерском учете различают хронологический и систематический учет. Хронологический учет предусматривает отражение хозяйственных операций в ...

... 1 000 Дебет 08 - топливо 4 000 Дебет 06 Всего 8 000 Кредит 60 Для получения различных по степени подробности показателей в бухгалтерском учете ведут два вида счета: синтетические и аналитические. - Синтетические счета дают обобщенные показатели по экономически однородным группам хозяйственных средств, ...

... , кроме орг-ций осущ. торговую деят-ть), исп-ют сч. 26 для обобщения инф-ции о расходах на ведение этой деят-ти. Данные орг-ции списывают суммы, накопленные на сч. 26 в Д-т 90 «Продажи» 1.10 бухгалтерский учет резервов и фондов. Резервы предст-их расходов (РПР) сч. 89(96) предназн для обобщения инф-ии о состоянии и движении сумм, зарезерв-ых в целях равномерн вкл-я расходов в затраты на ...

0 комментариев