Навигация

Анализ операций ОАО «Альфабанк» на международном и внутреннем валютном рынке

87370

знаков

20

таблиц

1

изображение

3.3 Анализ операций ОАО «Альфабанк» на международном и внутреннем валютном рынке

Альфа-Банк сохраняет позиции одного из ведущих операторов на внутреннем валютном рынке. В 2005 году общий оборот по сделкам рубль/доллар США составил 150 миллиардов долларов США, то есть около 68% общего оборота внутреннего валютного рынка. В 2005 году Банк стал одним из лидеров форвардного рынка рубль/доллар США.

Предлагаемые Банком операции "форвард" позволяют клиентам хеджировать валютные риски, что особенно актуально из-за стремления ЦБ РФ перейти от жесткого регулирования курса рубль/доллар США к свободному курсообразованию и полной конвертируемости рубля. За 2005 год в 1,3 раза выросли объемы форвардных операций.

Банк стал участником срочного рынка ММВБ. Объем форвардных сделок и сделок "своп", заключенных в 2005 году, превысил 1,4 миллиарда долларов США. Банк активно развивает операции "своп", что позволяет выйти на более высокий уровень управления ликвидностью и снизить себестоимость фондирования. В 2005 году более чем в 2 раза вырос объем взаимных кредитных линий с другими банками, в первую очередь за счет увеличения лимитов иностранными банками и их дочерними структурами.

В 2005 году Альфа-Банк устойчиво сохранял тенденцию к увеличению денежного оборота на международном валютном рынке. По итогам года брутто-оборот по данного вида операциям составил 400 миллиардов долларов США, а доля рынка 15%.

Основные элементы этого успеха предоставление банкам и компаниям из стран СНГ и Западной Европы конкурентоспособных котировок по твердым валютам и реальное внедрение системы Интернет-торговли Alfa FX. Система Alfa FX для клиентов Альфа-Банка и его филиалов продолжает развиваться в новых версиях, воплощая самые современные тенденции подобных систем, предлагаемых ведущими мировыми банками.

В 2005 году Альфа-Банк стал ведущим оператором крупнейшей в мире расчетной системы Continuous Linked Settlement, установив партнерские отношения с более чем 50 крупнейшими банками мира. В то же время оборот операций, проводимых через электронного брокера EBS, вырос до 250 миллиардов долларов США. В 2005 году Альфа-Банк занял лидирующие позиции на российском рынке валют стран СНГ и Балтии. Экономическая интеграция России с Казахстаном и Республикой Беларусь позволила увеличить объем операций с белорусским рублем и казахстанским тенге.

Развитие Альфа-Банка и активная работа с западными контрагентами позволили упрочить положение Банка на международном рынке. Банк год от года внедряет новые продукты, позволяющие удовлетворять потребности самых разных клиентов как банков-контрагентов и различных финансовых институтов, так и широкого спектра корпоративных клиентов.

Продуктовый ряд включает целый набор операций финансирования как в рамках бланкового кредитования клиентов, так и ряд операций рефинансирования под залог различных финансовых активов. Структура операций по формированию пассивов Банка включает операции привлечения МБК, эмиссию собственных векселей, различные операции рефинансирования.

3.4 Анализ доходности валютных операций ОАО «Альфа-Банк»

Доходы банка – это сумма денежных средств, полученных от результатов активных операций. В соответствии с разработанной учетной политикой в доходы банка включаются доходы, непосредственно связанные с банковской деятельностью, и не относящиеся к основной деятельности банка, но обеспечивающие общую банковскую деятельность. Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. При учете процентных и комиссионных доходов в учреждениях банка используется принцип начисления. Все осуществленные операции регистрируются тогда, когда они имели место, независимо от времени получения или оплаты средств. Доходы считаются заработанными в том периоде, когда связанная с ними операция имела место, а не тогда когда средства были фактически получены. Процентные доходы начисляются на остатки по корсчетам, открытым в других банках, а также по депозитным счетам, по операциям с ценными бумагами. Размер процентных ставок, порядок начисления процентов, порядок их оплаты определяется в договорах между банком и клиентом. Доходы за последний день в некоторых случаях учитываются в следующем месяце, когда отчетная дата является датой окончания операции. Такая ситуация возникает также, когда нельзя определить сумму дохода через отсутствие необходимых данных для их определения, несмотря на то, что услуга оказана в предыдущем месяце. Начисление процентов осуществляется по методу «факт/факт» (в расчет принимается фактическое количество календарных дней в месяце и году).

Количественный анализ структуры доходов Альфа-Банка рассматривается в определении удельного веса статей дохода в общей сумме. Сравнительный анализ как общих доходов так и каждой их статей осуществляется за соответствующий временной период. Анализ структуры базируется на процентных значениях каждого к общей сумме. Изменения процентных показателей указывают на изменения удельного веса статей в общих показателях.

В 2004 году доходы от валютных операций составили 18,2 млн.долл., что составило 13,7% от общей суммы доходов, в 2005 году доходы от валютных операций выросли на 3,8 млн. долл. и составили 22 млн. долл., что составило 14,6% общей суммы доходов.

Все доходные статьи можно разделить на доходы процентные и доходы непроцентные в зависимости от вида доходной операции. Это наглядно изображено в таблице 1.

Таблица 1.

Структура доходов и доходность от проведения валютных операций за анализируемый период

| процентные | Общая сумма, долл. | Доля в доходе, % |

| 1.Проценты по остаткам на счетах «НОСТРО» | 26 458,58 | 8,2 |

| 2.Проценты по МБК банков-нерезидентов в рублях | 16 134,54 | 5,0 |

| 3.Проценты по МБК в СКВ | 18 247,45 | 5,6 |

| 4.Доходы от конверсионных операций | 181 614,76 | 56,1 |

| 5.Комиссия от переводов средств по поручению клиентов | 1 919,85 | 0,6 |

| 6.Доход от разрешений на вывоз валюты | 2 479,00 | 0,8 |

| 7.Доход от продажи валюты на командировочные расходы | 2 988,00 | 0,9 |

| 8.Доход от продажи дорожных чеков | 1 275,58 | 0,4 |

| 9.Доход от продажи валюты | 14 980,00 | 4,6 |

| непроцентные | ||

| 1.Доход за выдачу справок на таможню | 547,60 | 0,2 |

| 2.Доход за выдачу справок клиентам | 289,50 | 0,1 |

| 3.Комиссия за банковские переводы, запросы, уточнения | 16 658,56 | 5,1 |

| 4.Доход за оформление справок о декларировании валютных ценностей | 314,58 | 0,1 |

| 5. Доход от пункта обмена валют по агентским соглашениям | 7 456,00 | 2,3 |

| Доход - всего | 323 819,00 | 100 |

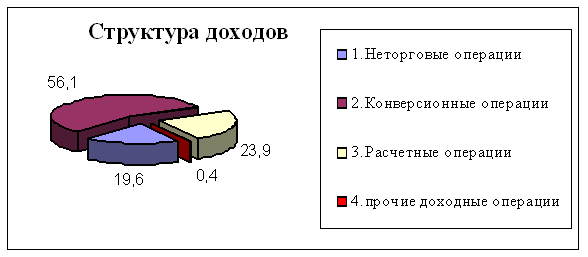

Источники поступления доходов представим в виде таблицы 2 и на рис.4.

Рисунок 4. Источники поступления доходов ОАО «Альфа-Банк» и их структура

Таблица 2.

Источники поступления доходов Альфа-Банка и их структура

| Источники поступления доходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 63 553,43 | 19,6 |

| 2.Конверсионные операции | 181 614,76 | 56,1 |

| 3.Расчетные операции | 77 499,13 | 23,9 |

| 4.прочие доходные операции | 1 151,68 | 0,4 |

| И Т О Г О | 323 819,00 | 100 |

К процентным доходам относятся доходы, которые рассчитываются пропорционально времени и сумме и являются компенсацией банку за взятый на себя кредитный риск. К ним относятся:

1.Доходы по кредитам и депозитам и другими процентными финансовыми инструментами и том числе по ценным бумагам с фиксированной прибылью;

2.Доходы в виде амортизационного дисконта (премии) по ценным бумагам;

3.Комиссионные, например, доходы от размещения средств в виде займа или обязательство его выдать, что определяться пропорционально времени и сумме обязательства, доходы от осуществления операций аренды.

Способы перечисления процентных платежей определяется в кредитном договоре.

Процентные доходы занимают наибольший удельный вес в структуре доходов. В 2004 году процентные доходы от валютных операций составили 15,5% в общем объеме доходов банка, в 2005 году – 16,2%,что составляет 0,7 пункта прироста по сравнению с 2004 г.

Рассмотрим источники и структуру процентных доходов в таблице 3 и 4.

Таблица 3.

Источники процентных доходов

| Процентные доходы | Сумма, долл. | Уд вес в дох, % |

| 1.Неторговые операции | 52278,43 | 17,7 |

| 2.Конверсионные операции | 181614,76 | 61,6 |

| 3.Расчетные операции | 60840,57 | 20,6 |

| И Т О Г О | 294733,76 | 100 |

Таблица 4.

Структура распределения процентных доходов

| процентные | Сумма, долл. | Уд вес, % |

| Проценты по остаткам на счетах «НОСТРО» | 26 458,58 | 9,0 |

| Проценты по МБК | 34 381,99 | 11,7 |

| Доходы от конверсионных операций | 181 614,76 | 61,6 |

| Доход от продажи валюты | 46 604,00 | 15,8 |

| Прочие доходы | 5 674,43 | 1,9 |

| И Т О Г О | 294 733,76 | 100,0 |

Удельный вес показателей в табл.4 дает возможность оценить, за счет каких валютных операций достигнут такой объем процентных доходов. После проведения подобного анализа определим факторы, повлиявшие на размер процентных доходов от валютных операций.

Основной источник доходов составляет кредитная деятельность банка. На кредитную деятельность оказывает влияние сложившаяся ситуация в экономике: инфляционные процессы, различные ограничения со стороны Банка Москвы, а также такие факторы как:

1.Увеличение в совокупных активах доли ссудных активов, приносящих доход в виде процентов;

2.Изменение ссудных активов по сравнению с прошлым годом.

Как показывают данные в анализируемом банке на протяжении 2004-2005 года темп роста объемов кредитов увеличился с 0,95 до 1,26 т.е. вышел на положительный уровень для характеристики банка более 1. Существенное влияние на доходность кредитования оказывает уровень процентной ставки, что видно из таблицы 5.

Таблица 5.

Общая оценка выполнения плана по процентным доходам

| ДОХОДЫ | На 01.01.2005г. Удельный вес в общем объеме доходов, % | На 01.01.2006г. Удельный вес в общем объеме доходов, % | ОТКЛОНЕНИЕ +,- |

| Процентные доходы от кредитной деятельности | 91,50 | 80,72 | - 10,78 |

| Всего доходов | 100 | 100 |

Из приведенных данных видно, что удельный вес доходов от кредитования в 2005 году снизился против 2004 года на 10,78 процентных пункта.

Рассмотрим два фактора (сумма выданных кредитов и процентная ставка по выданному кредиту), повлиявшие на величину процентных доходов.

Анализ структуры ресурсов и вложений в иностранной валюте приведем в таблице 6.

Таблица 6. Структура ресурсов и вложений в иностранной валюте

| Показатель | Удельный вес в общей сумме ресурсов на 01.01.2000г. | Удельный вес в общей сумме ресурсов на 01.01.2001г. |

| Ресурсы: - Бесплатные - Дешевые - Дорогие | 100 20,58 28,07 51,35 | 100 16,28 18,36 65,36 |

| Вложения: - не приносящие доход - приносящие доход | 100 18,03 81,97 | 100 12,01 87,99 |

Анализ структуры ресурсов и вложений в иностранной валюте свидетельствует, что положительным за этот период стало снижение активов, не приносящих доход на 6,02 процентных пункта, т.е. стало выгоднее размещение свободных средств. Однако наблюдается увеличение дорогих ресурсов на 14,01 процентных пункта и снижение бесплатных ресурсов на 4,3 процентных пункта, что объясняется уменьшением собственной валюты и размещением более дорогих средств заемщиков.

Что касается процентных доходов от полученных процентов по корсчетам, их доля в общей сумме доходов за 2004 год составляет 2,87%, за 2005 год -1,74%, снижение объясняется уменьшением средней процентной ставки на мировом рынке валют.

В условиях инфляции и жесткой конкуренции рост доходов за счет процентов уменьшается. Насколько Альфа-Банк активно использует прочие источники получения доходов, показывает анализ структуры непроцентных доходов.

Банк постоянно расширяет спектр платных услуг и нетрадиционных операций, которые увеличивают полученный совокупный доход.

Основными каналами поступления непроцентных доходов являются: неторговые операции, расчетно-кассовые операции, прочие непроцентные операции. Если рассматривать структуру непроцентных доходов на 01.01.2006 года наибольший удельный вес составляют расчетно-кассовые операции –65.9%, затем неторговые операции – 29.5%, прочие – 4.6%. Данные непроцентных доходов за 2005 год сведены в таблице 7.

Таблица 7.

Структура непроцентных доходов

| Каналы поступления доходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 7 456,00 | 29,5 |

| 2.Расчетные операции | 16 658,56 | 65,9 |

| 3.прочие доходные операции | 1 151,68 | 4,6 |

| И Т О Г О | 25 266,24 | 100 |

Расходы банка по валютным операциям классифицируются следующим образом:

- уплаченные проценты;

- курсовые разницы по иностранным валютам;

- прочие расходы.

Расходные статьи разделим на расходы процентные и непроцентные в зависимости от вида расходной операции.

Проведем анализ с соответствующей детализацией каждой из рассмотренных основных статей расходов с представлением полученных данных в виде таблиц 8, 9 и рисунков 8, 9.

Таблица 8.

Расход от проведения валютных операций за анализируемый период

| Статья расхода | Сумма, долл. | Уд. вес, % |

| процентные | ||

| 1.Проценты по остаткам на корсчетах «ЛОРО» | 111034,50 | 52,88 |

| 2.Расход от покупки-продажи валюты | 18028,09 | 8,6 |

| 3.Проценты по МБК в СКВ | 32674,90 | 15,56 |

| 4.Проценты по МБК банков-нерезидентов в рублях | 16174,08 | 7,7 |

| непроцентные | ||

| 1.Расход по корсчетам «НОСТРО» | 31489,92 | 15 |

| 6.Расход за оформление справок по декларированию валютных ценностей | 578,57 | 0,28 |

| И Т О Г О | 224684,05 | 100 |

Таблица 9.

Источники формирования расходов и их структура

| Источники формирования расходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 14703,98 | 2,1 |

| 2.Конверсионные операции | 18028,09 | 8,4 |

| 3.Расчетные операции | 191373,40 | 89,3 |

| 4.прочие доходные операции | 578,57 | 0,3 |

| И Т О Г О | 224684,05 | 100 |

Процентные расходы составляют основную часть расходов от валютных операций, поэтому их детальный анализ имеет большое значение. Исходя из пяти периодов, рассчитаем средние затраты от проведения валютных операций и представим их в виде таблицы 10 и рисунка 10.

Таблица 10.

Средние затраты от проведения валютных операций в общей структуре процентных расходов

| Источники затрат | Средняя сумма затрат, долл. | Удельный вес, % |

| 1. Конверсионные операции | 3 605,62 | 10,1 |

| 2. Расчетные операции | 31 976,70 | 89,9 |

| И Т О Г О | 35 582,31 | 100 |

Приведенные данные подтверждают, что преобладающую роль в общей сумме расходов Альфа-Банка по валютным операциям играют процентные расходы и, следовательно, необходимо провести их более детальный анализ с выявлением причин, повлиявших на их размеры.

При анализе непроцентных расходов следует рассмотреть их структуру, определить место каждой группы расходов в их общей сумме. Основную часть непроцентных расходов составляют расчетные операции – 67,33% от общей суммы непроцентных расходов, затем неторговые операции –31,44%, прочие –1,24%.Структура распределения средних по пяти периодам непроцентных расходов приведена в таблице 11 и на рисунке 11.

Таблица 11.

Средние затраты от проведения валютных операций в общей структуре непроцентных расходов

| Группы непроцентных расходов | Сумма, долл. | Уд вес, % |

| 1.Неторговые операции | 2940,80 | 31,44 |

| 2.Расчетные операции | 6297,98 | 67,33 |

| 3.прочие доходные операции | 115,71 | 1,24 |

| И Т О Г О | 9354,50 | 100 |

Анализ непроцентных расходов показывает, что банку следует рационально уменьшить другие статьи затрат, не допуская неоправданных расходов, таких как штрафы, пени, уплаченные за банковские операции.

Заключение.

Международные отношения — экономические, политические и культурные — порождают денежные требования и обязательства юридических лиц и граждан разных стран. Специфика международных расчетов заключается в том, что в качестве валюты цены и платежа используются обычно иностранные валюты, так как пока еще отсутствуют общепризнанные мировые кредитные деньги, обязательные для приема во всех странах. Между тем в каждом суверенном государстве в качестве законного платежного средства используется ее национальная валюта. Поэтому необходимым условием расчетов по внешней торговле, услугам, кредитам, инвестициям, межгосударственным платежам является обмен одной валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем.

Ориентация на мировой рынок еще долгое время будет оставаться для России исключительно выгодным экономическим направлением, что соответственно потребует экспортной структуризации национальной экономики более быстрыми темпами, чем, например, конверсия военного производства. Для обеспечения этого процесса Правительством России были впервые определены стратегические цели и приоритетные направления дальнейшего развития ВЭД России до 2005 г.:

• развитие экспортного потенциала России, включая совершенствование его структуры, повышение степени конкурентоспособности и увеличение доли наукоемкой продукции;

• создание механизма государственного стимулирования экспорта и импортозамещения как на микроуровне, посредством налоговых льгот экспортерам и долгосрочных льготных кредитов на развитие экспортного производства, так и на макроуровне — путем использования части доходов от экспортных пошлин и соответствующего механизма распределения иностранных кредитов и государственных инвестиций;

• формирование современной производственной и финансово-экономической инфраструктуры ВЭД;

• устранение сохраняющейся дискриминации иностранных инвесторов и формирование институтов страхования от политического и экономического риска;

• рационализация импорта в целях изменения структуры экономики и обеспечения процесса модернизации основных средств производства, направленного на укрепление экспортной базы страны (закупка комплектного оборудования и лицензий и др.).

Достижение этих целей и обеспечение стабильности ВЭД России предполагало также изменение действующих и отработку новых элементов механизма государственного регулирования в соответствии с меняющейся конъюнктурой внутреннего и мирового рынка.

Механизм должен базироваться на приоритете экономических мер государственного регулирования — валютного, налогового, таможенного, обеспечивая защиту внутреннего рынка и производителей от разрушительного воздействия неоправданно быстрого перехода на мировые цены и от иностранной конкуренции.

Список использованной литературы.

1. Федеральный закон 10.12.03 №173-ФЗ «О валютном регулировании и валютном контроле»

2. Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ

3. Гражданский кодекс РФ

4. Положение по бухгалтерскому учету «Учет активов и обязательств организаций, стоимость которых выражена в иностранной валюте» ПБУ 3/2000

5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» ПБУ 4/99

6. Инструкция ЦБ РФ от 30.03.2004 №111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке РФ»

7. Жуков В. Н. Учет операций по валютным счетам// Бухгалтерский учет. - № 5, 2004.

8. Поленова С. Н., Миславская Н. А. Учет курсовых разниц// Бухгалтерский учет. - № 12, 2004.

9. Аникина М. Л. Бухгалтерский учет операций по обязательной продаже валюты// Советник бухгалтера. - № 4, 2005.

10. Лытнева Н. А. Учет валютных операций// Бухгалтерский учет - № 8, 2005

11. Львов Ю.А. Основы экономики и организация бизнеса. - С-Петербург: 2005 г.

12. Усоскин В.М. Современный коммерческий банк: управление и операций. Москва: Визар-Ферро, 2004г.

13. Финансы. - Под ред. Проф. В.М. Родионовой. Москва: Финансы и статистика, 2005г.

14. Черкесов В.И., А.А. Плотицына. Банковское дело (справочный материал). Москва: Экономика, 2004 г.

[1] Под валютной выручкой понимается выручка, полученная: экспортерами - от продаж активов на экспорт; комиссионерами – комиссионные вознаграждения, начисленные по оказанию услуг по договорам комиссии на экспорт; для транспортных и иных организаций за оказанные услуги по договорам на экспорт – средства, поступившие от организаций – экспортеров с их транзитных счетов.

Похожие работы

... суммы заработной платы, наследство и пр. Лица, уполномоченные банком на подписание документов контрольной подписью, осуществляют проверку законности совершения операций, правильности оформления документов и их отражения в бухгалтерском учете. Валютные операции в инвалюте неторгового характера могут производиться через текущие счета в инвалюте. Текущие счета открываются по заявлению граждан с ...

... , используемые предприятием для ведения хозяйственной деятельности за пределами Российской федерации. Для обособленного ведения бухгалтерского учета валютных операций используются субсчета к соответствующим счетам Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Для учета внешнеэкономической деятельности к синтетическим счетам можно открывать субсчета первого, ...

... операций, ведение учета валютных операций с нарушением установленного порядка, непредставление или несвоевременное представление соответствующих документов и информации. 1.3 Задачи учета валютных ценностей и операций Бухгалтерский учет валютных ценностей и операций призван обеспечить решение в первую очередь следующих двух взаимосвязанных задач. Во-первых, отражение этих операций в качестве ...

... учета в рублях и иностранной валюте с одновременной переоценкой остатка средств. Также учет средств по счету 52 можно вести в журнально-ордерной или мемориально-ордерной форме. 4. учет и налогообложение операций по покупке и продаже валюты 4.1. покупка валюты Согласно указаниям ЦБ РФ от 20 октября 1998 г. № 383-У «О порядке совершения юридическими лицами-резидентами операций покупки и обратной ...

0 комментариев