Навигация

Содержание

1. Налоговый вексель, порядок его выдачи, учета и погашения. Отражение векселя в декларации по НДС

2. Амортизация как объект налогового учета, порядок его определения и учет

Использованная литература

1. Налоговый вексель, порядок его выдачи, учета и погашения. Отражение векселя в декларации по НДС

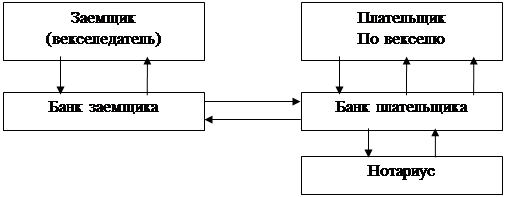

Вексель согласно ст. 14 Закона о ценных бумагах —это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя или его приказ третьему лицу уплатить после наступления срока платежа определенную сумму владельцу векселя (векселедержателю). Это позволяет векселю выступать в зависимости от операции, в которой он используется, в роли средства платежа товара и одновременно с этим являться ценной бумагой. Соответственно, использование одного из этих его свойств вместе со статусом ценной бумаги с одной стороны позволяет решить предприятию определенные «проблемы» учетного и хозяйственного характера, а с другой — создает их или вносит в них некоторую неопределенность. Выдавать и получать вексель может любое юридическое или физическое лицо.

Что означает «безусловное обязательство» в определении термина «вексель»? Это означает, что в векселе не пишется, за что плательщик по векселю должен уплатить деньги (в отличие от банковской платежки, где пишется «плата за металлопрокат согласно договору от ... №..., в т.ч. НДС...»). Обязательства по векселю возникают якобы сами по себе.

Лицо, выдающее вексель, соглашается, что «мы заплатим против этого простого векселя». И не пишет за что. Но пишет кому (лицу, которому вексель выдаем), когда, где и в какой валюте будет осуществлен платеж. Именно поэтому в ст. 4 Закона о векселях закреплены положения, что в случае выдачи (передачи) векселя в соответствии с договором прекращаются денежные обязательства относительно платежа по этому договору и возникают денежные обязательства относительно платежа по векселю.

Вексель не является договором. Это односторонняя сделка, по которой векселедатель берет на себя обязательства заплатить деньги, прекращая этим самым другое обязательство — по уплате стоимости товара. Для предоставления векселю так называемой вексельной силы, т.е. возможности требовать по нему платежа и платить по нему, имеют значение лишь формальные правила. В частности, наличие всех необходимых реквизитов и непрерывность индоссаментов. А факт, кто и почему выдал вексель, уже не имеет значения.

Налоговый вексель - это письменное безусловное денежное обязательство налогоплательщика уплатить в бюджет соответствующую сумму средств в порядке и сроки, определенные Законом о НДС, подтвержденное коммерческими банками путем аваля, который выдается плательщиком на отсрочку уплаты НДС, взимаемого при импорте товаров на таможенную территорию Украины (п. 1.16 Закона).

С момента вступления в силу настоящего Закона плательщики налога при ввозе (пересылке) товаров на таможенную территорию Украины могут по собственному желанию выдавать органам таможенного контроля простой вексель на сумму налогового обязательства (далее — налоговый вексель):

- один экземпляр которого остается в органе таможенного контроля, второй направляется органом таможенного контроля по адресу налогового органа по месту регистрации плательщика налога, а третий предоставляется плательщику налога;

- сумма, указанная в налоговом векселе, включается в сумму налоговых обязательств плательщика налога в налоговом периоде, на который приходится тридцатый календарный день со дня представления такого векселя органу таможенного контроля. При этом налоговый вексель считается погашенным, а сумма налога, определенного в векселе, отдельно в бюджет не уплачивается и учитывается в расчетах налоговых обязательств по результатам налогового периода, в котором вексель погашен. Кабинет Министров Украины имеет право установить более длительные сроки погашения налогового векселя для отдельных видов деятельности, имеющих сезонный характер или осуществляемых с использованием долгосрочных договоров;

- в следующем отчетном (налоговом) периоде сумма, указанная в налоговом векселе, включается в состав налогового кредита плательщика налога;

- для предприятий горно-металлургического комплекса, участвующих в экономическом эксперименте, проводимом с 1 июля 1999 года до 1 января 2002 года, действие абзацев второго и третьего настоящего пункта распространяется на налоговые векселя, выданные на импортные товары, таможенная стоимость которых согласно контракту не превышает 300 тыс. гривень;

- в случае неоплаты предприятиями горно-металлургического комплекса налогового векселя до срока его погашения путем перечисления денежных средств сумма, указанная в налоговом векселе, погашается путем включения ее в состав налоговых обязательств и налогового кредита за отчетный (налоговый) период, в котором предусмотрено погашение векселя, при условии что таможенная стоимость импортных товаров по контракту составляет свыше 300 тыс. гривень;

- плательщик налога может по самостоятельному решению досрочно погасить вексель путем перечисления денежных средств в бюджет, при этом указанная сумма денежных средств включается в состав налогового кредита плательщика в том налоговом периоде, в котором произошло такое погашение, и не включается в состав его налоговых обязательств;

- обязанности по погашению налогового векселя не могут передаваться другим лицам, налоговый вексель не подлежит индоссаменту; проценты или другие виды платы за пользование налоговым векселем не начисляются;

- налоговые векселя, выписанные плательщиками налога, имевшими в течение последних 12 месяцев объем налогооблагаемых операций по продаже товаров (работ, услуг) более пяти миллионов гривень, или предприятиями, определенными в подпункте 5.2.1 пункта 5.2 статьи 5 настоящего Закона и не имеющими задолженности по данному налогу (кроме реструктурированной согласно законодательству) по результатам налоговых периодов, предшествующих налоговому периоду, в котором предоставляется налоговый вексель, не подлежат обеспечению. Справка о соответствии статуса импортера указанным требованиям бесплатно выдается налоговым органом по запросу плательщика налога и обновляется каждые 3 календарных месяца. Сроки и порядок предоставления таких справок устанавливаются Кабинетом Министров Украины;

- налоговые векселя, выписанные прочими плательщиками налога, подлежат подтверждению коммерческими банками путем аваля;

- порядок выпуска, обращения и погашения налоговых векселей устанавливается Кабинетом Министров Украины.

Действие настоящего пункта не распространяется на операции по ввозу (пересылке) подакцизных товаров (кроме табачного сырья) и товаров, относящихся к товарным группам 1–24 Гармонизированной системы описания и кодирования товаров.

Различие в уплате «ввозного» НДС на таможне и путем погашения налогового векселя лучше всего показать в таблице:

| Уплата деньгами на таможне | Уплата путем погашения налогового векселя |

| Деньги поступают на счет таможни | Деньги поступают на счет Госказначейства |

| Сумма НДС не отражается как поступившая в лицевом счете плательщика в ГНИ | Сумма НДС отражается в лицевом счете плательщика в ГНИ |

| В разделе I «Налоговые обязательства» декларации не отражается; в разделе II «Налоговый кредит» отражается по стр. 12«а» декларации за период, в котором произошла уплата этого НДС таможенным органам | В разделе I «Налоговые обязательства» декларации отражается по стр. 6; в разделе II «Налоговый кредит» отражается по стр. 12«а» (кроме того, отражается по стр. 19«а» (–) и по стр. 19«б» (+))* |

* В зависимости от ситуации отражение обязательств и кредита может происходить в разных налоговых периодах.

Как видим, и в случае уплаты НДС на таможне, и в вексельном случае (причем независимо от того, погашается вексель досрочно, в срок или после истечения срока) учет строится так, что в итоге получается 0. Вернее, получался. Потому что когда за дело взялись законодатели, они, как уже было сказано, объявили в п. 11.5, что при досрочном погашении налоговый кредит отражается, а обязательства — нет.

Итак, раньше в декларации при погашении векселя в любом случае обязательно заполнялись (пусть и за разные периоды) строки 6 («+»), 19«а» («–»), 19«б» («+») и 12«б» («–»), что в конечном итоге давало 0, а погашение векселя деньгами проводилось в лицевом счете плательщика в ГНИ как своеобразная переплата НДС. Этот механизм сохранился и сейчас при недосрочном погашении векселя

Плательщик налога при оплате налогового векселя в платежном поручении при заполнении поля назначения платежа проставляет соответствующий код платежа — 28 (29) и код бюджетной классификации 14010100 — налог на добавленную стоимость по отечественным товарам (услугам), на который направлены денежные средства.

Государственные налоговые администрации разнесение платежных поручений на погашение векселя должны проводить в карточке лицевого счета отдельно по соответствующему коду (W), в связи с тем что вексель еще не прошел начисления в налоговой декларации плательщика. Переплата (W), возникшая за счет поступления этих средств, направляется на погашение начислений в карточке лицевого счета в зависимости от срока погашения векселя, а именно:

при оплате векселя досрочно в месяце, в котором вексель был выдан, при оплате векселя досрочно в месяце, следующем за месяцем, в котором вексель был выдан, при оплате векселя с нарушением срока сумма переплаты направляется на погашение любых начислений того отчетного периода, в котором вексель был оплачен; при оплате налогового векселя в срок сумма переплаты направляется на погашение начислений по декларации того отчетного периода, в котором вексель был оплачен.

Например:

1) вексель выдан 4 мая, а оплачен досрочно, 28 мая, в карточке лицевого счета по состоянию на 28 мая возникла переплата, которая учитывается в графе 9 оборотной стороны по соответствующему коду и участвует в погашении любых начислений только с 20 июня — даты представления декларации за май (при условии что в декларации за май данный вексель отражен по строке 19«б»);

2) вексель выдан 4 мая, а оплачен досрочно, 1 июня, в карточке лицевого счета по состоянию на 1 июня возникла переплата, которая учитывается в графе 9 оборотной стороны по соответствующему коду и участвует в погашении любых начислений только с 20 июля — даты представления декларации за июнь (при условии что в декларации за июнь данный вексель отражен по строке 19«б»); при этом необходимо проследить, чтобы данная сумма не была учтена при погашении налоговых обязательств по декларации за май, представляемой 20 июня;

3) вексель выдан 4 мая и оплачен в срок 3 июня, в карточке лицевого счета по состоянию на 3 июня возникла переплата, которая учитывается в графе 9 оборотной стороны по соответствующему коду и участвует в погашении части начислений только с 20 июля — даты представления декларации за июнь (при условии что в декларации за июнь данный вексель отражен по строке 19«б»); при этом необходимо проследить, чтобы данная сумма не была учтена при погашении налоговых обязательств по декларации за май, представляемой 20 июня;

4) вексель выдан 4 мая, а оплачен с нарушением срока 8 июня, в карточке лицевого счета по состоянию на 8 июня возникла переплата, которая учитывается в графе 9 оборотной стороны по соответствующему коду и участвует в погашении начислений только с 20 июля — даты представления декларации за июнь (при условии что в декларации за июнь данный вексель отражен по строке 19«б»); при этом необходимо проследить, чтобы данная сумма не была учтена при погашении налоговых обязательств по декларации за май, представляемой 20 июня;

5) вексель выдан 4 мая, а оплачен с нарушением срока 16 июля, в карточке лицевого счета по состоянию на 16 июля возникает переплата, которая учитывается в графе 9 оборотной стороны по соответствующему коду и участвует в погашении любых начислений только с 20 августа — даты представления декларации за июль (при условии что в декларации за июль данный вексель отражен по строке 19«б»); при этом необходимо проследить, чтобы данная сумма не была учтена при погашении налоговых обязательств по декларации за июнь, представляемой 20 июля.

Закон предусматривает денежную оплату непосредственно по векселю только при его досрочном погашении. Если же вы не собираетесь платить досрочно, то отдельной оплаты векселя быть не должно — платите только по итогам декларации.

Обобщим отражение операций с налоговым векселем в декларации по НДС в виде таблицы.

Пример. Налоговый вексель выдан 20.10.2000 г. со сроком погашения 18.11.2000 г.

| Декларация по НДС за | Отражение вексельной суммы по строкам декларации | ||||

| 1. Вексель оплачивается путем включения в налоговые обязательства по декларации (или в срок — деньгами) | 2. Вексель оплачивается деньгами досрочно | ||||

| 2а. Отражение «по старинке» | 2б. Отражение «по Закону» | ||||

| с 20.10.2000 г. по 31.10.2000 г. | с 01.11.2000 г. по 17.11.2000 г. | с 20.10.2000 г. по 31.10.2000 г. | с 01.11.2000 г. по 17.11.2000 г. | ||

| октябрь (cрок представления до 20.11.2000 г.) | стр. 6 и стр. 19«а» | стр. 6, стр. 19«а», стр. 19 «б» (налоговое обязательство), стр. 12«б» (налоговый кредит) | стр. 6 стр. 19«а» | стр. 6, стр. 19«а», стр. 12«б» (налоговый кредит) | стр. 6, стр. 19«а» |

| ноябрь (cрок представления до 20.12.2000 г.) | стр. 19«б» (налоговое обязательство) | — | стр. 19«б» (налоговое обязательство), стр. 12«б» (налоговый кредит) | — | стр. 12«б» (налоговый кредит) |

| декабрь (cрок представления до 20.01.2001 г.) | стр. 12«б»(налоговый кредит) | — | — | — | — |

Примечание. Если даты выдачи и погашения векселя приходятся на один и тот же месяц, то при недосрочном погашении в декларации за этот месяц НДС отражается по стр. 6, 19«а» и 19«б», а за следующий месяц — по стр. 12«б».

Рассмотрим подробнее досрочное погашение. Как правило, срок векселя (как в нашем примере) захватывает два календарных месяца. (Исключение составляют векселя, выданные 1-го числа месяца со сроком погашения 31-го числа того же месяца.)

Досрочное погашение векселя в первом месяце (месяце выдачи) — это почти двухмесячное авансирование бюджета.

Напоследок — несколько слов об отражении вексельных сумм в книге приобретения. По дате выдачи векселя заполняются графы 7 и 8 книги. Графа 6 заполняется по дате погашения, указанной в векселе (естественно, при условии, что эта сумма будет включена в налоговые обязательства по декларации).

Если НДС, оформленный векселем, не идет в налоговый кредит, то в этом же периоде вексельная сумма отражается либо в графе 22, либо в графе 25. Если же НДС из векселя включается в налоговый кредит, то в следующем отчетном периоде после погашения он отражается в графе 15. Если вексель оплачивается досрочно, то отражение в графе 15 книги производится в период оплаты.

Проводки при досрочной оплате налогового векселя станут выглядеть следующим образом:

| № п/п | Проводка | Содержание операции | |

| д-т | к-т | ||

| 1 | 643 «Налоговые обязательства» | 621 «Kраткосрочные векселя, выданные в национальной валюте» | Выдача налогового векселя |

| 2 | 641 «Расчеты по налогам» (НДС) | 311 «Текущие счета в национальной валюте» | Досрочная оплата векселя с текущего счета |

| и одновременно: | |||

| 3 | 641 (НДС) | 643 | Включение вексельной суммы в состав налогового кредита текущего периода |

| 4 | 621 | 641 (НДС) | Включение вексельной суммы в налоговые обязательства того же периода |

Подведем итоги. Налоговый вексель непосредственно деньгами может оплачиваться только досрочно, но оплачивать его досрочно, как правило, невыгодно. Если же вы по недосмотру сделали это, то способ отражения такой операции в декларации по НДС лучше согласовать со своей ГНИ.

При отражении в декларации по НДС обычного (недосрочного) погашения налоговых векселей нужно следить, чтобы были отражены и обязательства, и кредит, а в конечном итоге чтобы по всем декларациям получился 0. И вообще лучше не платить непосредственно по векселю деньгами — а платить только по итогам декларации (если там вообще что-то выйдет к уплате).

Похожие работы

... никакие ссылки на основание его выдачи; 4) предметом вексельного обязательства могут быть только деньги; 5) переводные и простые векселя должны быть составлены только на бумаге. 2. Бухгалтерский учет векселей Функции векселя многообразны, а значит, бухгалтерский учет операций, связанных с обращением векселей, также различен. Бухгалтерский учет операций, связанных с обращением ценных бумаг ...

... векселей влечет за собой изменение процентной ставки по вексельному кредиту. Таким образом, операция может производиться при отсутствии свободных кредитных ресурсов банка. Для бухгалтерского учета операций с учтенными векселями в Разделе № 5 « ОПЕРАЦИИ С ЦЕННЫМИ БУМАГАМИ» предусмотрены следующие счета: Учтенные векселя 512 Векселя органов федеральной власти и авалированные ими ...

... импортерам векселям. Кроме того, они освобождаются от необходимости отслеживать сроки платежей по векселям и принимать меры к взысканию платежей по ним. Комиссионные операции банка с векселями. Операции, при которых векселя представляются в банк их держателями для того, чтобы банк получил по ним от векселедателей платежи и передал держателям, называются комиссионными. К комиссионным ...

... », восьмой опрос среди основных участников вексельного рынка Москвы и др. городов России показал, что наиболее ликвидными банковскими векселями признаны: 1. Сбербанк 400 баллов 2. ОНЭКСИМ Банк 205 3. Инкомбанк 45 4. МЕНАТЕП 36 5. Автобанк 34 6. ...

0 комментариев