Навигация

Учет операций по специальному транзитному валютному счету

103719

знаков

8

таблиц

0

изображений

3.5 Учет операций по специальному транзитному валютному счету

Специальный транзитный валютный счет предназначен для совершения операций по покупке иностранной валюты за рубли на внутреннем валютном рынке. С помощью данного счета уполномоченный банк осуществляет контроль за целевым использованием приобретенных средств. Приобретенная иностранная валюта должна быть переведена банком по распоряжению клиента в соответствии с основаниями, указанными в поручении на покупку, не позднее 7 календарных дней со дня ее зачисления на специальный транзитный счет. В противном случае эта валюта подлежит обратной продаже.

Снятие наличной валюты со специального транзитного счета не допускается, за исключением случаев оплаты командировочных расходов.

Состав хозяйственных операций, осуществляемых по специальному транзитному валютному счету, приведен в табл. 3.

Таблица 3

Учет операций по специальному транзитному валютному счету

| Содержание операции | Корреспонденция | |

| Д-т | К-т | |

| На специальный транзитный валютный счет зачислены (поступили): | ||

| 1) иностранная валюта, приобретенная за рубли на внутреннем валютном рынке | 52-1-3 | 57 |

| 2) иностранная валюта, ранее списанная со специального транзитного валютного счета, в том числе: |

|

|

| Со специального транзитного валютного счета | ||

| 1) переведена иностранная валюта в соответствии | 52-2, | 52-1-3 |

| 2) снята наличная иностранная валюта для оплаты | 50 | 52-1-3 |

| 3) перечислена для обратной продажи на | 57 | 52-1-3 |

| 4) переведена иностранная валюта в депозит | 55-3 | 52-1-3 |

| 5) переведены средства в целях исполнения | разные | 52-1-3 |

Организация-резидент может осуществлять накопления иностранной валюты, купленной на внутреннем валютном рынке, путем ее размещения в депозит уполномоченного банка.

Перевод иностранной валюты на депозитный счет производится только со специального транзитного валютного счета на основании свидетельства, выданного территориальным учреждением Центрального банка РФ.

Для учета указанных денежных средств необходимо использовать счет 55 "Специальные счета в банках", субсчет 3 "Депозитные счета". Размещение в депозит приобретенной иностранной валюты сопровождается записью:

Д-т сч. 55-3 "Депозитные счета",

К-т сч. 52-1-3 "Специальный транзитный валютный счет" переведена иностранная валюта в депозит уполномоченного банка (в пределах суммы, указанной в свидетельстве).

Депонированная иностранная валюта может быть использована только для перевода на специальный транзитный валютный счет с целью исполнения обязательств:

- обеспеченных поручительствами (гарантиями) Правительства РФ и/или Минфина России;

- по кредитам (займам), предоставленным федеральным органам исполнительной власти, а также органам государственной власти субъектов Российской Федерации;

- по внешним облигационным займам, размещаемым в соответствии с разрешениями (лицензиями) Центрального банка РФ на осуществление валютных операций, связанных с движением капитала;

- по кредитам (займам), предоставленным Международным банком реконструкции и развития, Международным агентством по гарантиям инвестиций, Международной финансовой корпорацией и Европейским банком реконструкции и развития;

- по кредитам (займам), предоставленным для оплаты импорта товаров в Российскую Федерацию, обеспеченным гарантиями иностранных государственных организаций по страхованию экспортных кредитов;

- по договорам об импорте товаров в Российскую Федерацию, выполнении работ, оказании услуг для государственных нужд;

- по договорам об импорте товаров за счет средств федерального бюджета либо бюджета субъекта Российской Федерации;

- обязательств перед федеральным бюджетом в случаях, установленных законодательством Российской Федерации.

Похожие работы

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

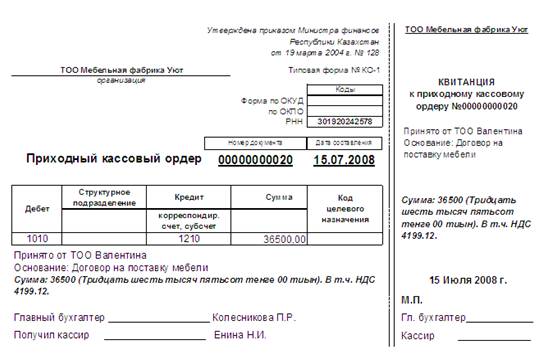

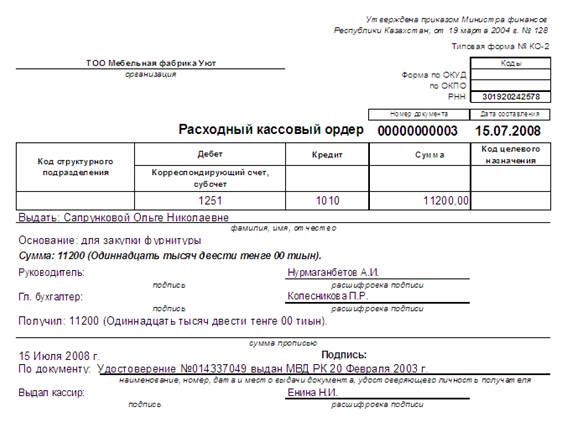

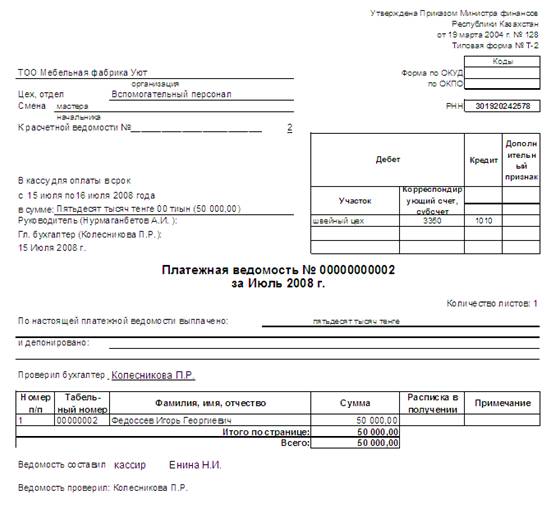

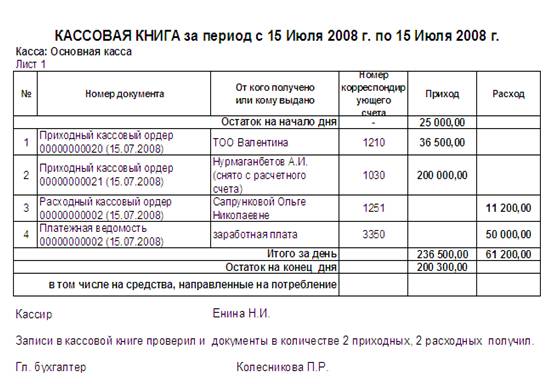

... курсовой разнице" - на суммы курсовых разниц, образовавшихся в результате повышения курса тенге по отношению к соответствующим валютам. 2. Оформление операций по движению денежных средств в кассе предприятия 2.1 Синтетический учет денежных средств в кассе Рассмотрим соответствие учетной политики ТОО "Мебельная фабрика Уют" Правилам ведения кассовых операций: 1. Для хранения, приема и ...

... . 3. Перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением п.2ст.12 Федерального закона «О бухгалтерском учете». 2.3 Учет денежных средств на расчетном счете ООО «Модный дом» Безналичные расчеты за поставленную продукцию (товары), выполненные работы или оказанные услуги являются основным видом расчетов между юридическими лицами. Для ...

... командированием работников соответствующих юридических лиц в иностранные государства; получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства. В бухгалтерском учете движение наличной иностранной валюты, дорожных чеков, денежных документов, а ...

0 комментариев