Задачи и основы организации учета денежных средств на предприятии. Инвентаризация денежных средств

Назначение и структура отчета о движении денежных средств

Составление отчета прямым и косвенным методом

Практические аспекты учета денежных средств на предприятии на примере ТОО «КазФосфат»

Анализ ликвидности и платежеспособности ТОО «КазФосфат» за 2008-2006 гг

Анализ денежных потоков ТОО «КазФосфат»

Проектные предложения по улучшению учета денежных средств ТОО «КазФосфат»

Для начисления налога на прибыль можно использовать данные бухгалтерского учёта, не корректируя их;

Навигация

Анализ денежных потоков ТОО «КазФосфат»

Учет денежных средств предприятия

89170

знаков

18

таблиц

1

изображение

2.4 Анализ денежных потоков ТОО «КазФосфат»

Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток».

Различают положительный и отрицательный денежный поток.

Положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций (в качестве аналога этого термина используется термин «приток денежных средств»).

Отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»). /15/

С этими показателями ТОО мы сталкивались, когда проводили анализ движения денежных средств прямым и косвенным методом.

Теперь рассчитаем такие показатели как:

Чистый денежный поток по предприятию в целом, отдельным структурным его подразделениям, различным видам хозяйственной деятельности или отдельным хозяйственным операциям. Расчет производится по формуле:

ЧДП = ПДП – ОДП (11)

где ЧДП – сумма чистого денежного потока в рассматриваемом периоде времени;

ПДП – сумма положительного денежного потока (поступлений денежных средств) в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока (расходования денежных средств) в рассматриваемом периоде времени.

В таблице 16 приведены данные, необходимые для расчета чистого денежного потока.

Таблица 16.

Чистый денежный поток ТОО «КазФосфат» за 2006-2008 гг

| Показатели | 2008 | 2007 | 2006 |

| Положительный денежный поток, тыс. тг | 7331126 | 3621796 | 2569522 |

| Отрицательный денежный поток, тыс. тг | 7313019 | 3835158 | 2725480 |

Рассчитаем чистый денежный поток за 2008 год: 18107 тыс. тг (7331126 тыс. тг – 7313019 тыс. тг). 2007 год -213362 (3621796 тыс. тг – 3835158 тыс. тг).

2006 год -155958 тыс. тг (2569522 тыс. тг – 2725480 тыс.тг). Из приведенных выше расчетов видно, что в 2008 году на предприятии наблюдался избыточный денежный поток, при котором поступление денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании. В 2007 и 2006 года на предприятии наблюдается дефицитный денежный поток. Он характеризует такой денежный поток, при котором поступление денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании, т.е. потребности предприятия в денежных средствах превышают их поступление. Сведем все данные в таблицу и рассмотрим динамику денежных потоков предприятия.

Таблица 17.

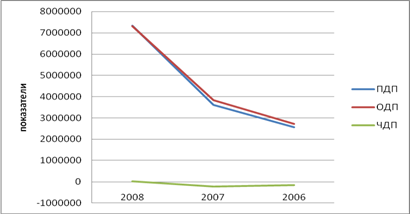

Динамика денежных потоков ТОО «КазФосфат» за 2006-2008 гг

| Показатели | 2008 | 2007 | 2006 |

| ПДП, тыс. тг | 7331126 | 3621796 | 2569522 |

| ОДП, тыс. тг | 7313019 | 3835158 | 2725480 |

| ЧДП, тыс. тг | 18107 | -213362 | -155958 |

Динамику денежных потоков можно представить графически. Согласно графику, приведенному ниже, положительный денежный поток предприятия не имеет четко выраженной тенденции. Наибольшие поступления денежных средств наблюдались в 2008 и 2007 годах. График отрицательного денежного потока также не имеет четко выраженной тенденции. В 2006 и 2007 годах наблюдалось превышение оттока денежных средств над притоком, в 2008 году ПДП превысил ОДП, но ненамного.

Рисунок 2.- Динамика денежных потоков ТОО «КазФосфат»

В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия, в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

КЛдп = ПДП/ОДП, (12)

где КЛдп - коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП – сумма валового положительного денежного потока (поступления денежных средств);

ОДП – сумма валового отрицательного денежного потока (расходования денежных средств).

Для расчета будем использовать данные, приведенные в таблице выше. А полученные результаты отобразим в таблице 18.

Таблица 18.- Динамика коэффициента ликвидности денежного потока ТОО «КазФосфат» за 2006-2008 гг

| Год | Значение показателя |

| 2008 | 1,002 |

| 2007 | 0,944 |

| 2006 | 0,943 |

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы. Как видно из таблицы значение коэффициента ликвидности денежного потока выше единицы только в 2008 году (1,002) . Превышение единицы способствует росту остатков денежных активов на конец периода и наоборот, значение ниже единицы способствует уменьшению остатков денежных активов на конец периода, что наблюдалось в 2007 году (0,944) и 2006 году (0,943).

Далее при анализе определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по формуле:

КЭдп = ЧДП/ОДП (13)

где КЭ – коэффициент эффективности

ЧДП – чистый денежный поток

ОДП – отрицательный денежный поток

Расчет данного коэффициента имеет смысл только при избыточном денежном потоке, т.к. дефицитный денежный поток, имеющий место в ТОО «КазФосфат» в 2006 и 2007 годах уже говорит о неэффективности денежного потока предприятия. Поэтому в нашем случае данный показатель мы можем рассчитать только по 2008 году. В 2008 году ЧДП составил 18107 тыс. тг, ОДП равнялся 7313019 тыс. тг. Подставляем в формулу и получаем, что данный коэффициент в 2008 году составил 0,248% (18107 тыс. тг/ 7313019 тыс. тг). Результаты анализа данного коэффициента используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

Похожие работы

... или текущих счетов, в которых в течение последнего месяца не было нарушений сроков исполнения платежных поручений организации-недоимщика по вине кредитной организации или РКЦ Банка России. Денежные средства предприятия, хранящиеся на расчетных счетах, учитывают на активном синтетическом счете 51 «Расчетные счета». В дебет этого счета записывают поступления денежных средств на расчетный счет, а в ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

... , выписанные предприятием. Выписка из расчетного счета – это копия лицевого счета предприятия, открытого ему банком. Она отражает движение денежных средств на расчетном счете предприятия. В выписке указывается: - Номер расчетного счета клиента; - Дата предыдущей выписки и ее исходящий остаток (он же является входящим остатком для последней выписки); - Номера документов, ...

... расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. [ 3,12] 2. Аудиторская проверка достоверности учета денежных средств на материалах ЗАО «Тбилисский маслосырзавод» 2.1. Организационно-экономическая характеристика предприятия Закрытое акционерное общество «Тбилисский маслосырзавод» (ЗАО «Тбилисский МСЗ»), создано в 1954 ...

0 комментариев