Навигация

Учет доходов и расходов предприятия

70104

знака

0

таблиц

0

изображений

Содержание

Введение

1. Доходы и расходы в деятельности предприятия и их формирование

1.1 Понятие и классификация доходов и расходов предприятия

1.2 Объективная необходимость исчисления доходов и расходов

1.3 Учет доходов и расходов предприятия2. Фактическое состояние доходов и расходов на предприятии ООО «ЭксЛес» и пути эффективного использования

2.1 Организационно-экономическая характеристика предприятия ООО «ЭксЛес»

2.2 Формирование доходов и расходов и их фактическое состояние на предприятии ООО «ЭксЛес»

2.3 Пути эффективного использования доходов и расходов на предприятии ООО «ЭксЛес»

Заключение

Список использованных источников

Введение

Рыночная экономика ориентирует фирмы на удовлетворение спроса и

потребностей рынка, на запросы конкретных потребителей и организацию производства только тех видов продукции, которые пользуются спросом и могут принести фирме необходимую для развития прибыль. Рынок характерен постоянным стремлением к повышению эффективности производства, предполагает свободу принятия решений теми, кто несет ответственность за конечные результаты деятельности фирмы и ее подразделений; требует постоянных корректировок целей и плановых программ фирмы в зависимости от состояния рынка. Для этого нужна особая система управления, характерная для рыночных условий, учитывающая приоритеты, специфику и менталитет России.

И теория, и практика убеждают, что успеха на рынке добиться невозможно без эффективного и целенаправленного управления всеми процессами, связанными с функционированием предприятия в рыночных условиях. Одним из таких процессов является процесс формирования доходов и расходов предприятия.

Самая большая ошибка многих российских предпринимателей заключается в недооценке ими учета и управления потоками доходов и расходов на предприятии. Именно в движении этих потоков и концентрируется, реальный результат предпринимательской активности и скрыты те возможности повышения результативности бизнеса, поиск которых ведет предприниматель. Таким образом, проблема овладения всеми секретами учета и управления доходами и расходами организации – это вопрос жизни и смерти бизнеса, особенно в специфических условиях российского рынка.

В условиях рынка каждый хозяйствующий субъект выступает как обособленный товаропроизводитель, который экономически и юридически самостоятелен. Хозяйствующий субъект самостоятельно выбирает сферу бизнеса, формирует товарный ассортимент, определяет затраты, формирует цены, учитывает выручку от реализации, а следовательно, выявляет прибыль или убыток по результатам деятельности. Классификация доходов и расходов и их учет позволяет планировать прибыль и регулировать ее количество. В условиях рынка получение прибыли является непосредственной целью производства субъекта хозяйствования. Реализация данной цели возможна только в том случае, если субъект хозяйствования производит продукцию (работы, услуги), которые по своим потребительским свойствам соответствуют потребностям общества. Обществу нужны не рублевые эквиваленты, а конкретные товарно-материальные ценности. Получение выручки за произведенную и реализованную продукцию еще не означает получение прибыли. Для выявления финансового результата необходимо выручку сопоставить с затратами на производство и реализацию. Выручка представляет собой сумму дохода, получаемого фирмой от продажи определенного количества блага, а затраты показывают совокупность фактических расходов на осуществление уставной деятельности. Когда выручка превышает затраты, тогда финансовый, результат свидетельствует о получении прибыли. При равенстве ручки и затрат удается лишь возмещать затраты – прибыль отсутствует, а следовательно, отсутствует и основа развития хозяйствующего субъекта. Когда затраты превышают выручку, субъект хозяйствования получает убытки – это область критического риска, что ставит хозяйствующего субъекта в критическое финансовое положение, не исключающее банкротство. Убытки высвечивают ошибки, просчеты в направлениях использования финансовых средств организации производства, управления и сбыта продукции.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат. Это обеспечивает реализацию не только цели субъекта хозяйствования, но и цели общества – удовлетворение общественных потребностей. Прибыль сигнализирует, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы.

Прибыль представляет собой произведенный и обязательно реализованный прибавочный продукт. Она создается на всех стадиях воспроизводственного цикла, но свою специфическую форму получает на стадии реализации. Прибыль является основной формой чистого дохода (наряду с акцизами и НДС).

Тему данной бакалаврской работы считаю достаточно актуальной, так как в условиях экономической и юридической самостоятельности субъект хозяйствования постоянно сталкивается с показателями доходов и расходов, образующимся в результате его функционирования, возникает необходимость постоянного соизмерения доходов и расходов с тем, чтобы определить прибыль или убыток по результатам деятельности.

Целью бакалаврской работы является изучение теоретических основ учета доходов и расходов, их формирование, фактическое состояние и пути эффективного использования.

Предметом исследования является теоретико-методологические и прикладные проблемы организации учета доходов и расходов в организации.

Объектом исследования являются доходы и расходы организации ООО «ЭксЛес».

Для достижения поставленной цели необходимо решение следующих задач:

1. раскрыть сущность и содержание доходов и расходов организации и их исследовать их основные принципы классификации;

2. Рассмотреть бухгалтерский учет доходов, расходов на предприятии;

3. На основе соизмерения доходов и расходов организации оценить фактическое состояние деятельности предприятия ООО «ЭксЛес».

4. Выработать практические рекомендации по совершенствованию эффективности использования доходов и расходов в организации;

1. Доходы и расходы в деятельности предприятия и их формирование

1.1 Понятие и классификация доходов и расходов предприятия

В соответствии с ПБУ 9/99 «доходами организации признаются увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

– Сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

– По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

– в порядке предварительной оплаты продукции, товаров, работ, услуг;

– авансов в счет оплаты продукции, товаров, работ, услуг;

– задатка;

– в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

– в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на: [9, С. 525]

– доходы от обычных видов деятельности;

– прочие поступления

К прочим поступлениям относятся:

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организацией от указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным расходам.

Операционными доходами являются выручка о продажи иных активов, а также поступления, связанные с иной деятельностью.

Внереализационными доходами являются поступления, не связанные непосредственно с обычными или иными видами деятельности.

К ним относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеобортных активов);

- прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.):

- страховое возмещение;

- стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Согласно ПБУ 10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Не признается расходами организации выбытие следующих активов:

1. В связи с приобретением и созданием внеоборотных активов;

2. Вклады в уставные (складочные) капиталы, других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи).

3. По договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

4. В порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

5. В виде авансов, задатка в счет оплаты материально-

производственных запасов и иных ценностей, работ, услуг;

6. Погашение кредита, займа, полученных организацией.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: [9, С. 280]

– расходы по обычным видам деятельности;

– прочие расходы.

Прочие расходы в свою очередь подразделяются на:

– операционные расходы;

– внереализационные расходы;

– чрезвычайные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

В организациях, предметом деятельности которых является участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этой деятельностью.

Расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности организации, относятся к операционным расходам.

Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемое в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируются из расходов:

– по приобретению сырья, материалов, товаров и материально-производственных запасов;

– по переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг;

– по продаже продукции (работ, услуг) и товаров.

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: [30, С. 267]

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты.

Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов.

Экономический элемент расходов – это их однородный вид, который невозможно разложить на части. Пример такого вида расхода – стоимость покупной электроэнергии.

Однако на практике под элементом расхода понимают экономически однородные затраты – материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию и др.

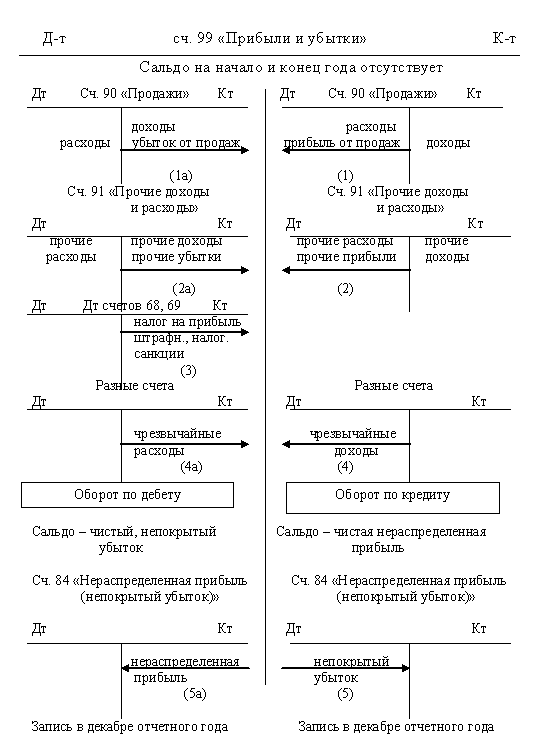

Нами была рассмотрена классификация расходов организации на основе которой составляется отчет о прибылях и убытках. Прибыль или убыток от проданной продукции определяется вычитанием из выручки от продажи продукции ее себестоимости.

В бухгалтерском учете используются различные показатели себестоимости продукции: себестоимость проданной продукции, производственная себестоимость и др.

Себестоимость проданной продукции – это затраты на ее производство и продажу.

Производственная себестоимость – это затраты на производство выпущенной продукции.

Для исчисления различных показателей себестоимости продукции необходимо классифицировать затраты по ряду признаков (выделить затраты, включаемые в себестоимость продукции, общехозяйственные расходы, расходы на продажу и т.п.).

Кроме того, с целью управления затратами и производством продукции затраты целесообразно классифицировать по другим направлениям – для принятия решений по контролю и регулированию.

Таким образом, дополнительно к рассмотренной классификации расходов организации их целесообразно классифицировать по следующим трем направлениям:

– для исчисления себестоимости продукции;

– для принятия решений;

– для контроля и регулирования.

По экономическому содержанию расходы группируются по элементам затрат и по статьям калькуляции.

Как уже отмечалось, расходы по обычным видам деятельности группируются по следующим элементам:

– материальные затраты;

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация;

– прочие затраты (почтово-телеграфные, телефонные, командировочные и др.).

Статьи калькуляции – это установленная организацией совокупность затрат для исчисления себестоимости всей продукции (работ, услуг) или ее отдельных видов.

Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проектом методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуется следующая группировка расходов по статьям калькуляции: [29, С. 213]

1. «Сырье и материалы»;

2. «Возвратные отходы» (вычитаются);

3. «Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций»;

4. «Топливо и энергия на технологические цели»;

5. «Затраты на оплату труда работников, непосредственно учавствующих в процессе производства продукции, выполнения работ, оказания услуг»;

6. «Отчисления на социальные нужды»;

7. «Расходы на подготовку и освоение производства»;

8. «Общепроизводственные расходы»;

9. «Общехозяйственные расходы»;

10. «Потери от брака»;

11. «Прочие производственные расходы»;

12. «Расходы на продажу».

Итог первых 11 статей образует производственную себестоимость продукции, итог всех 12 статей – себестоимость проданной (реализованной) продукции.

Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства.

По экономической роли в процессе производства затраты делятся на основные и накладные.

Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

По составу однородности различают одноэлементные и комплексные расходы.

Одноэлементными называются расходы, состоящие из одного элемента – заработная плата, амортизация и др.

Комплексными называются расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы.

По способу включения в себестоимость затраты делятся на прямые и косвенные.

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, основная зарплата производственных рабочих, потери от брака и некоторые другие.

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно (условно): общепроизводственные и общехозяйственные расходы, часть расходов на продажу и некоторые другие. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции.

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев