Навигация

Синтетический и аналитический учет доходов

53358

знаков

6

таблиц

0

изображений

2.2 Синтетический и аналитический учет доходов

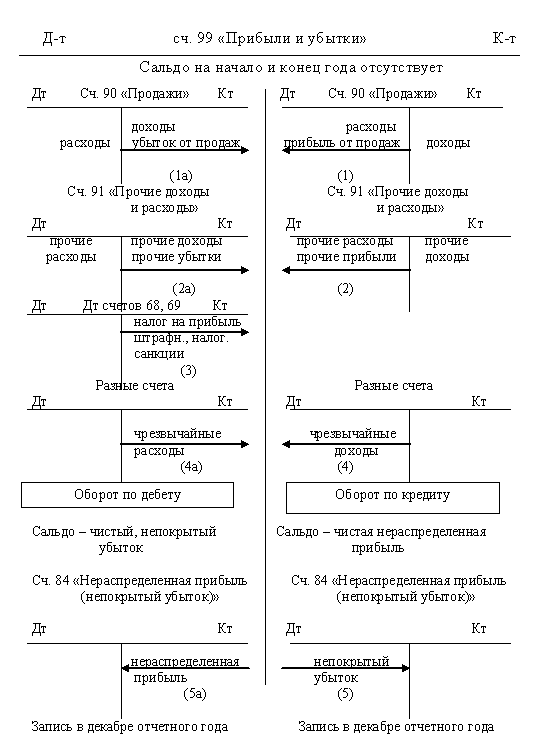

Доходы, полученные от основной и неосновной деятельности, признаются в соответствии со стандартом бухучета 5 «Доходы» и составляют его совокупный доход. Организация получает основную часть прибыли от реализации продукции, товаров, работ, услуг. Кроме товаров организации могут реализовывать основные средства, нематериальные активы, производственные запасы, ценные бумаги и другие активы.

| № | Содержание операций. | Д-т | К-т |

| 1 | На основании счетов-фактур и накладных отгружены ТМЦ: - по договорной цене - на сумму НДС, предъявленную покупателям | 301 301 | 701 633 |

| 2 | На основании счетов- фактур и актов приемки выполненных работ, выполнены работы и оказаны услуги: - по договорной цене - на сумму НДС, предъявленную покупателям | 301 301 | 701 633 |

| 3 | Реализованы нематериальные активы: -на отпускную стоимость -на сумму НДС по реализованным НМА -на остаточную стоимость -на сумму износа | 301 301 841 111-116 | 721 633 101-106 101-106 |

| 4 | Реализация основных средств: -на отпускную стоимость -на сумму НДС по реализованным НМА -на остаточную стоимость -на сумму износа | 301 301 841 131-134 | 721 633 122-125 122-125 |

| 5 | Предприятие реализовало акции, облигации и другие ценные бумаги: - по продажной цене - по цене их приобретения | 301 843 | 723 401-403 |

| 6 | Начислены причитающиеся предприятию дивиденды по акциям и проценты по приобретенным ценным бумагам, предоставленным займам другим предприятиям, по договорам долгосрочной аренды. | 332 | 724 |

| 7 | Учтена положительная курсовая разница по счетам расчетов с дебиторами и кредиторами: - с покупателями и заказчиками - с дочерними (зависимыми) товариществами дебиторской задолженности - по авансам выданным - денежных средств - с дочерними (зависимыми) товариществами кредиторской задолженности - по авансам полученным - с поставщиками и подрядчиками | 301-303 321-323 351-353 431,432,452 641-643 661-663 671 | 725 725 725 725 725 725 725 |

| 8 | Получено безвозмездно имущество от других предприятий или физических лиц | 101-106,121-126,201-206,208,222,223 | 727 |

| № | Содержание хозяйственных операций | Сумма, тенге | Корреспонденция счетов | |

| дебет | кредит | |||

| 1 | На основании накладных и счетов- фактур отгружена (отпущена) готовая продукция по договорным ценам На сумму НДС(16%) | 600000 96000 | 301-303, 321-323 301-303, 321-323 | 701 633 |

| 2 | На основании актов приемки выполненных работ выставлены счета за выполненные работы и оказанные услуги На сумму НДС (16%) | 300000 48000 | 301-303, 321-323 301-303, 321-323 | 701 633 |

| 3 | Поступила на расчетный счет оплата предъявленных покупателям счетов 1044000 (696000+348000) | 1044000 | 441 | 301-303, 321-323 |

| 4 | Реализованы нематериальные активы: - на остаточную стоимость - на сумму износа - на отпускную стоимость | 180000 40000 221000 | 841 111-113,116 301-303 321-323 441,451 | 101-103,106 101-103,106 721 |

| 5 | На сумму НДС по реализованным нематериальным активам(16%) | 35360 | 301-303 321-323 441,451 | 633 |

| 6 | В конце года суммы, учтенные на счетах 721 и 841, списываются на счет итогового дохода(убытка): -доходы -расходы | 221000 180000 | 721 571 | 571 841 |

| 7 | Реализованы основные средства: - по остаточной стоимости - на сумму износа основных средств - на отпускную стоимость | 400000 60000 410000 | 842 131-134 301-303 321-323 441,451 | 122-125 122-125 722 |

| 8 | На сумму НДС по реализованным основным средствам (16%) | 65600 | 301-303, 321-323, 441,451 | 633 |

| 9 | В конце года суммы, учтенные на счетах 722 и 842, списываются на счет итогового дохода (убытка) - доходы - расходы | 410000 400000 | 722 571 | 571 842 |

| 10 | Получены безвозмездно от других юридических и физических лиц: Нематериальные активы Основные средства Материалы Товары приобретенные Акции, облигации и другие ценные бумаги Денежные средства в национальной и иностранной валюте | 300000 160000 70000 50000 60000 90000 | 101-103,106 121-126 201-206,208 221-223 401-403 441,431 451,452 | 727 727 727 727 727 727 |

| 11 | Суммы, удержанные из оплаты труда персонала, в счет возмещения причиненного предприятию ущерба. | 30000 | 681 | 727 |

| 12 | Суммы начисленных штрафов, пени, неустоек и других возмещений, предъявленные юридическим и физическим лицам | 40000 | 333,334 | 727 |

| 13 | Доход от передачи основных средств в текущую аренду | 100000 | 334,441,451 | 727 |

| 14 | Доход от изменения текущей стоимости краткосрочных финансовых инвестиций | 40000 | 401-403 | 727 |

| 15 | Доход от суммовой разницы | 1500 | 334 | 727 |

![]()

![]()

![]()

![]()

![]() Д 301 К Д 441 К

Д 301 К Д 441 К

1)600000 3) 1044000

96000

2)300000

![]()

![]() 48000 3)1044000

48000 3)1044000

![]()

![]() об=1044000 об=1044000 об=1044000 об=1044000

об=1044000 об=1044000 об=1044000 об=1044000

Ск=0 Ск= 1044000

![]()

![]()

![]()

![]() Д 701

К Д 633

К

Д 701

К Д 633

К

1) 600000 1) 96000

2) 300000 2) 48000

![]()

![]()

![]()

![]() об= 0 об=900000 об= 0 об= 144000

об= 0 об=900000 об= 0 об= 144000

Ск=900000 Ск= 144000

Похожие работы

... , организация даст возможность пользователям бухгалтерской отчетности убедиться в ее финансовой устойчивости, а также сделать соответствующие выводы об уровне финансовых рисков организации и ее отвлечениях из доходов. Задачи бухгалтерского учета доходов и расходов состоят в следующем: - идентификация фактов хозяйственной жизни, квалифицируемых в бухгалтерском учете как доходы и расходы; - ...

... , обмен однородными товарами согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод. Российские стандарты бухгалтерского учета не предусматривают анализа существенных рисков, связанных с ...

... в 778 раз. Из чего следует, что ЗАО «Термотрон – завод» способен функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде. 2.3 Учет доходов и расходов ЗАО «Термотрон – завод» Основную часть прибыли (убытка) организация получает от продажи готовой технической продукции, товаров, работ и услуг. Финансовый результат от их продажи ...

... периодов учитываются на счете 98 «Доходы будущих периодов» и по мере необходимости списываются на финансовые результаты с дебета счета 98 на кредит счета 91 «Прочие доходы и расходы». 2 Нормативное регулирование учета доходов и расходов будущих периодов В соответствии с Инструкцией по применению Плана счетов, утв. приказом Минфина РФ от 31.10.2000 № 94н, счет 97 "Расходы будущих периодов" ...

0 комментариев