Аудитор должен учитывать факторы, влияющие на финансово-хозяйственную деятельность аудируемого лица

Проверить правильность распределения средств на выплату пособий по временной нетрудоспособности, по беременности и родам, и др

Проверка своевременности уплаты сборов в бюджет: Расчет суммы страховых взносов, анализ соответствия результатов с данными форм отчетности

Навигация

Проверка своевременности уплаты сборов в бюджет: Расчет суммы страховых взносов, анализ соответствия результатов с данными форм отчетности

Учет и аудит расчетов по социальному страхованию

67766

знаков

7

таблиц

2

изображения

3. Проверка своевременности уплаты сборов в бюджет: Расчет суммы страховых взносов, анализ соответствия результатов с данными форм отчетности.

Заключительный этап

На данном этапе производится оформление результатов аудита социального страхования, включающее анализ выполнения программы аудита, классификацию выявленных ошибок и нарушений, обобщение результатов проверки.

Внутри каждого подраздела аудиторами проводятся тесты, утвержденные внутрифирменными стандартами аудиторской организации. Тест включает предмет тестирования, вывод о соответствии действующему законодательству, замечания с конкретными примерами, рекомендации по исправлению.

Заключение

Подводя итоги работы, нужно сказать о том, что зарплата является важнейшим средством повышения заинтересованности работников в результатах своего труда, его производительности, увеличении объемов произведенной продукции, улучшении ее качества и ассортимента и соответственно одним из элементов расходов предприятия. А следовательно, всегда сохранится актуальность учета и аудита расчетов по социальному страхованию.

Необходимо отметить также, что с 2011 г. вступят в силу новые размеры ставок по социального страхования. Изменено процентное соотношение ставок единого социального налога, зачисляемого в ФСС и ФОМС. Общая нагрузка на плательщика сбора будет существенно повышена (с 26% до 34%)

Администрирование взносов возлагается на фонды, ФНС России теперь администрировать отчисления от фонда оплаты труда (ФОТ) не будет. В результате с введением нового порядка число чиновников увеличится, т.к. теперь каждый фонд будет иметь свой отдел по контролю, ревизии, получению отчетности и т.д.

Пенсионная реформа предполагает переход от налогового к страховому принципу формирования доходов пенсионной системы путем упразднения ЕСН и введения страховых взносов на обязательное пенсионное страхование по единому для всех организаций и работодателей тарифу независимо от отраслевой принадлежности.

ЕСН был введен с 2001 г. взамен взносов, уплачиваемых в государственные внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования. Контроль за правильностью исчисления, полнотой и своевременностью уплаты ЕСН был возложен на налоговые органы. Основной целью введения было упорядочение сбора страховых средств, снижение доли скрытой заработной платы через применение регрессивной шкалы налогообложения и, как следствие, рост финансовой наполняемости системы социального страхования.

Однако приравнивание страховых взносов к налогам фактически отчуждает страховые фонды социального назначения в государственный бюджет и тем самым позволяет государству осуществлять социальную защиту на принципах социального обеспечения по нуждаемости, а не по страховой эквивалентности взносов и выплат. В результате отечественная система социального страхования фактически оказалась в зависимости от бюджета. На сегодняшний день, к примеру, доля средств федерального бюджета в бюджете Пенсионного фонда составляет около 48%.

Список литературы

1. Реформа бухгалтерского учета. Все 22 ПБУ. – Новосибирск: Рипэл, 2009. – 238 с.

2. Нормативные акты о бухгалтерском учете – Новосибирск.: Кодексы и законы, 2010. – 520 с.

3. Артемьева Ю.Б. Новое о взносах // Консультант. – 2010. - N 1. – с. 2-4.

4. Беляева Н.А. Учет доплат к заработной плате. // Современный бухучет, 2009, N 1. – с. 10-15

5. Бойкова М.Ю. Особенности учета и налогообложения отдельных доходов и расходов предприятия при формировании финансового результата // Экономика и жизнь. – 2010. - N 2(4). - с. 15-18.

6. Бухгалтерский учет: Учебное пособие: Пер. с англ. – М.: ТОО «ДеКА», 2005. – 425 с.

7. Воробьева Е.И. Праздники прошли, а вопросы остались. // Бухгалтерское приложение к газете «Экономика и жизнь». – 2008. - N 6. – с. 11-13.

8. Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

9. Горшенина О.В. Вопросы налогообложения: НФЛ и ЕСН // Бухгалтерский учет, 2010, N 5. – с. 6-8

10. Елгина Е.Б. Заработная плата: налоги. – М.: Издательско-консультационная компания «Статус-Кво», 2009. – 325 с.

11. Журавлев В.Н. Читаем бухгалтерскую отчетность. – М.: Издательско-консультационная компания «Статус-Кво», 2009. – 520 с.

12. Захарьин В.Р. Расходы фирмы: бухгалтерский и налоговый учет. – М.: Гросс-медиа, 2008. – 368 с.

13. Климова М.А. Оплата труда – что выгоднее уплачивать: ЕСН или налог на прибыль. // Налоговый вестник, 2009, N 4. – с. 9-10

14. Комментарии к положениям по бухгалтерскому учету/ под ред. Бакаева А.С. –М, Юрайт-Издат, 2010. – 460 с.

15. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М, 2004. – 680 с.

16. Коршунова Р.Н. Ставки ЕСН при выплатах из разных источников. //Главбух, 2006, N 2. – с. 5-9

17. Макарьева В.И. Практические советы по применению ПБУ. –М.: Книги издательства «Налоговый вестник», 2010. – 450 с.

18. Масленникова Л.А. Оплата труда – как сделать выбор // Российский налоговый курьер, 2009, N 6. – с. 8-9

19. Николаева С.А. Управленческий учет / Учебное пособие. – М.: ИПБ России: Информационное агентство ИПБ-БИНФА, 2006. – 320 с.

20. Овчарова Е.Б. Организация оплаты труда в целях оптимизации налогообложения.// Налогообложение, учет и отчетность в коммерческом банке, 2009, N 3. – с. 12-13

21. Палий В.Ф. Бухгалтерский учет. - М.: Институт профессиональных бухгалтеров России, 2005. – 333 с.

22. Пеняева Е.Л. Системы оплаты труда. //Бухгалтерский учет в бюджетных и некоммерческих организациях, 2006, N 8. – с. 22-23

23. Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2004. – 680 с.

24. Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

25. Справочник корреспонденции счетов бухгалтерского учета / под ред. Бакаева А.С. – М.: Институт профессиональных бухгалтеров России, 2005. – 605 с.

26. Щадилова С.Н. Основы бухгалтерского учета: Учебное пособие. М.: ИКЦ "ДИС", 2004. – 459 с.

Приложение 1

Журнал хозяйственных операций, связанных с удержаниями из сумм оплаты труда

| № п/п | Содержание хозяйственной операции | Документ, являющийся основанием для отражения операции в бухгалтерском учете | Корреспонденция счетов | |

| Д-т | К-т | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. 1 | Начислен и удержан из суммы оплаты труда работника налог на доходы физических лиц: | 70 | 68 | |

| 2. | Удержаны из заработной платы работника – подотчетного лица неиспользованные суммы подотчетных средств по распоряжению руководителя организации (при условии, что работник не оспаривает основания или размеры удержания) | · Распорядительный документ руководителя организации; · Бухгалтерская справка | 70 | 71 (94) |

| 3. | Удержаны из сумм оплаты труда суммы по исполнительным листам, а также соглашению об уплате алиментов | · Исполнительный лист или · Соглашение об уплате алиментов | 70 | 76 |

| 4. | Удержана из сумм оплаты труда работника сумма ранее предоставленного ему займа и процентов по нему | · Заявление работника об удержании суммы займа и процентов по нему из заработной платы | 70 | 73.1 |

| 5. | Удержана из сумм оплаты труда работника сумма материального ущерба | · Заявление работника об удержании суммы материального ущерба из заработной платы | 70 | 73.2 |

| 6. | Удержана из сумм оплаты труда стоимость (полная или частичная) путевок на санаторно-курортное лечение и отдых, выданных работнику | · Заявление работника об удержании стоимости путевки из заработной платы | 70 | 73 |

| 7. | Удержаны из сумм оплаты труда суммы по заявлению работника | · Заявление работника об удержании из заработной платы | 70 | 73, 76 |

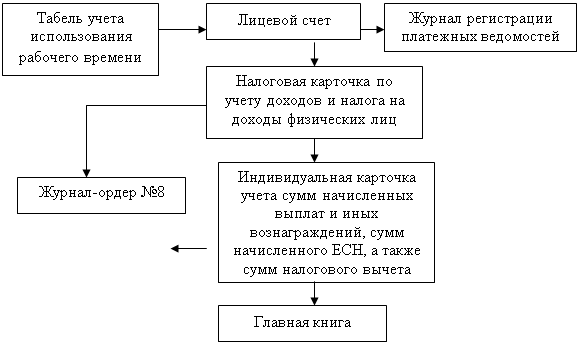

Приложение 2 Схема документооборота по учету труда, его оплаты и расчетов с персоналом

|

![]() Прием работника

Прием работника

Направление работника в командировку

| ||||

| ||||

Расчет заработной платы

Предоставление отпуска

|  | |||||||

|

| |||||||

[1] Артемьева Ю.Б. Новое о взносах // Консультант. – 2010. - N 1. – с. 2-4.

[2] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[3] Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

[4] Солтык Т.Г. Замена ЕСН на страховые взносы – новое и хорошо забытое старое.// Налоговый учет для бухгалтера, 2010, N 1. – с. 10-11

[5] Артемьева Ю.Б. Новое о взносах // Консультант. – 2010. - N 1. – с. 2-4.

[6] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[7] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

[8] Артемьева Ю.Б. Новое о взносах // Консультант. – 2010. - N 1. – с. 2-4.

[9] Переход на страховые взносы / под общей редакцией Крутяковой Т.Л. – М.: АКДИ «Экономика и жизнь», 2009. – 225с.

Похожие работы

... в системе управления, действенным средством выявления резервов, основой разработки научно-обоснованных планов и управленческих решений. РАЗДЕЛ 2.ОРГАНИЗАЦИЯ И МЕТОДИКА УЧЕТА РАСЧЕТОВ ПО СОЦИАЛЬНОМУ СТРАХОВАНИЮ В УПРАВЛЕНИИ ОБРАЗОВАНИЯ ИСПОЛНИТЕЛЬНОГО КОМИТЕТА ЯЛТИНСКОГО ГОРОДСКОГО СОВЕТА 2.1Организация учетной политики и учета расчетов по социальному страхованию в Управлении образования ...

... по оплате труда зависят от формы учета, применяемой в организации. При журнально-ордерной форме это журналы-ордеры №5,8. В бюджетных организациях учет ведется по с/счету 160 «Расчеты с подотчетными лицами», 180 «Расчеты по оплате труда», 187 «Расчеты по исполнительным и другим документам, прочие расчеты», 193 «Расчеты по обязательному социальному страхованию и социальной защите населения». ...

... счета 69: Дебет 69-1, 69-2, 69-3 Кредит 51 - перечислены страховые взносы во внебюджетные фонды. Глава 3. Аудит расчетов с работниками по оплате труда на примере ООО "Восход" 3.1 Цели, задачи, источники и методы аудита расчетов с персоналом по оплате труда В свете последних изменений законодательства был проведён анализ изменений в предыдущих главах. Следует уточнить: поскольку аудит ...

... 1 Дорожные чеки – платежные документы в иностранной валюте ДОКЛАДУважаемая комиссия! На ваше рассмотрение представлена выпускная квалификационная работа на тему «Бухгалтерский учет и аудит расчетов с подотчетными лицами, персоналом по прочим операциям». Тема работы выбрана мной в соответствии с тем, что как показал опыт работы в аудиторской фирме, бухгалтерия предприятий по-прежнему совершает ...

0 комментариев