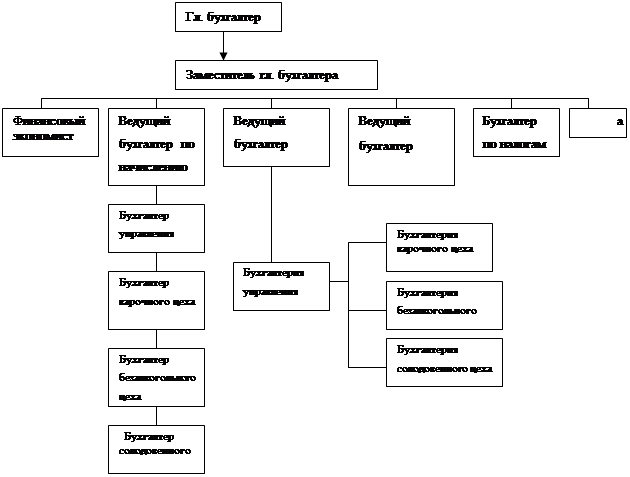

Навигация

Учет и распределение общехозяйственных расходов

38821

знак

2

таблицы

0

изображений

2.2 Учет и распределение общехозяйственных расходов

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. В частности, на этом счете могут быть отражены следующие расходы: административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списываются, в частности, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» (если вспомогательные производства производили изделия и работы и оказывали услуги на сторону), 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону).

Указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 «Продажи».

Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 «Общехозяйственные расходы» для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Счет 26 «Общехозяйственные расходы» корреспондирует со счетами:

| ПО ДЕБЕТУ 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | ПО КРЕДИТУ 08 Вложения во внеоборотные активы 10 Материалы 20 Основное производство 23 Вспомогательные производства 28 Брак в производстве 29 Обслуживающие производства и хозяйства 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 86 Целевое финансирование 90 Продажи 97 Расходы будущих периодов 99 Прибыли и убытки |

Предприятия наряду с прямыми затратами несут такие расходы, которые не могут быть прямо и непосредственно включены в затраты основного производства конкретных видов продукции, в частности, связанные с организацией управления предприятия: общехозяйственные расходы, которые учитывают на одноименном активном собирательно-распределительном счете 26.

Аналитический учет общехозяйственных расходов строится по группам этих расходов, а внутри групп - по статьям, что позволяет предприятию контролировать исполнение сметы общехозяйственных расходов. В условиях ручной техники учета целесообразно для контроля за исполнением сметы общехозяйственных расходов использовать ведомость № 15 журнально-ордерной формы счетоводства.

А. Расходы на управление предприятием:

на ст. 1 “Заработная плата аппарата управления” относят оплату труда персонала управления предприятием в соответствии с номенклатурой должностей, относящихся к аппарату управления, с отчислениями на социальное страхование и обеспечение этого персонала;

в ст. 2 “Командировки и перемещения” включают расходы по всем видам служебных командировок работников управления;

в ст. 3 “Представительские расходы” включают расходы по приему и обслуживанию представителей других предприятий, прибывших на переговоры для установления сотрудничества;

на ст. 4 “Содержание пожарной, военизированной и сторожевой охраны” относят оплату труда персонала вахтерской, пожарной и сторожевой охраны с отчислениями на социальное страхование и обеспечение, износ МБП служб охраны, а также обмундирование и спецодежды, другие расходы;

на ст. 5 “Прочие расходы” относят почтово-телеграфные, телефонные и типографские расходы по предприятию в целом, расходы на текущий ремонт инвентаря, легкового транспорта;

Б. Общехозяйственные расходы:

в ст. 6 “Содержание общеэксплутационного персонала” включают оплату труда персонала предприятия, не относящегося к аппарату управления, с отчислениями на социальное страхование и обеспечение этого персонала;

в ст. 7 “Служебные командировки работников, не относящегося к аппарату управления” включают расходы по всем видам служебных командировок рабочих, инженерно-технических работников и персонала других категорий, не относящихся к аппарату управления;

на ст. 8 “Износ основных средств и нематериальных активов” относят начисленный износ основных фондов общехозяйственного назначения, а также в установленном предприятием размере - износ нематериальных активов;

на ст. 9 “Содержание и ремонт зданий, сооружений и инвентаря общехозяйственного назначения” относят все расходы на содержание в исправном состоянии общехозяйственных основных средств и их эксплуатацию, оплату труда рабочих центральных складов и кладовщиков;

в ст. 10 “Испытания, опыты, исследования, изобретательство и технические усовершенствования” включают затраты на испытания, опыты, исследования, оплату экспертиз;

в ст. 11 “Обеспечение нормальных условий труда и техники безопасности” включают затраты на охрану труда, не имеющие характера капитальных вложений;

на ст. 12 “Подготовка кадров” относят расходы на подготовку или повышение квалификации кадров;

в ст. 13 “Организационный набор рабочей силы” включают предусмотренные законодательством затраты, связанные с набором рабочей силы;

на ст. 14 “Прочие общехозяйственные расходы” относят расходы, не вошедшие ни в одну из перечисленных выше статей: отчисления, выплачиваемые на основании судебных решений;

В. Сборы и отчисления:

в ст. 15 “Налоги, сборы и прочие обязательные платежи” включают расходы на оплату налогов в соответствии с действующим законодательством, включаемых в себестоимость продукции, госпошлины, оплату надзора за паровыми котлами;

Г. Общехозяйственные расходы непроизводительного характера:

на ст. 16 “Потери от простоев” относят сумму оплаты труда производственных рабочих, начисленную во время простоев;

в ст. 17 “Недостачи от порчи материалов при хранении на складах” включают недостачу материальных ценностей на складах предприятия в пределах норм убыли;

В течение месяца все общехозяйственные расходы собирают на дебете счета 26 с кредита счетов в зависимости от характера расходов (02, 05, 10, 12, 13, 23, 31, 50, 51, 52, 60, 67, 68, 69, 70, 71, 76, 84 и др. ), а в конце месяца за вычетом возвратов (дебет счетов 10, 50, 51, 52, кредит счета 26) их распределяют и включают в состав затрат основного производства (дебет счета 20, кредит счета 26) с распределением между видами изготавливаемой продукции пропорционально какой-либо базе.

Порядок распределение общехозяйственных расходов между отдельными объектами учета регулируется соответствующими нормативными актами.

В большинстве случаев базой распределения общехозяйственных расходов является начисленная оплата труда за изготовленную продукцию.

Если вспомогательные производства предприятия оказывали услуги на сторону, то соответствующая часть общехозяйственных расходов подлежит включению в издержки производства(дебет счета 23, кредит счета 26). Остатка по счету 26 на конец месяца не бывает. Такой порядок списания общехозяйственных расходов является традиционным для практики отечественного учета. Однако в условиях рыночных отношений исходя из требований международных стандартов бухгалтерского учета общехозяйственные расходы не относят на счета производственных затрат, а полностью списывают на реализованную продукцию (дебет счета 46, кредит счета 26), где они подлежат распределению между видами реализованной готовой продукции пропорционально выручке от реализации продукции. Порядок списания общехозяйственных расходов предприятие определяет самостоятельно при выработке учетной политики на предстоящий год.

Похожие работы

... разные методы распределения косвенных затрат. Выбор осуществляется исходя из задач, например, для бюджетирования, ценообразования и др. 2.2 Цели и основы процесса распределения косвенных затрат Основной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в налоговом учете – исчисление налогооблагаемой базы; в управленческом учете – подготовка ...

... конференции студентов, на которой рассматриваются следующие вопросы: трудности в выполнении разделов программы практики и их причины; круг вопросов, недостаточно освещенных в курсах бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия и аудита; обеспечение руководства практикой; условия прохождения практики; недостатки проведения практики и пути их устранения; ...

... затрат и других целей (командировочные, представительские расходы, расходы на подготовку и переподготовку кадров и др.). 2.2 Документальное оформление, синтетический и аналитический учет накладных расходов Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные расходы». Аналитический учет расходов по содержанию и ...

... сети для автоматизации первичных документов и сбора информации. Повышение квалификации бухгалтеров предприятия, при необходимости, дополнительное обучение. Предложенные мероприятия по совершенствованию бухгалтерского и налогового учета затрат и формирования себестоимости продукции могут дать положительный экономический эффект при внедрении в ОАО НАК «Азот». Список литературы 1. ...

0 комментариев