Навигация

Приобретение нематериальных активов за плату

118902

знака

4

таблицы

2

изображения

1. Приобретение нематериальных активов за плату.

Первоначальная стоимость нематериальных активов, приобретенных за плату у других организаций и лиц, формируется на счете 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов».

К операциям приобретения нематериальных активов в собственность организации за плату относятся операции мены имущества. Первоначальной стоимостью нематериальных активов, приобретенных в обмен на другие активы, кроме денежных средств, признается стоимость обмениваемого имущества по стоимости товаров, приобретенных в обмен, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость товаров (ценностей); если установить стоимость обмениваемых товаров невозможно, то стоимость полученных по обмену объектов нематериальных активов определяется исходя из цены приобретения аналогичных нематериальных активов в сравнимых обстоятельствах.

2. Поступление нематериальных активов в порядке бартера первоначально отражают по дебету сч. 08 с кредита сч. 60 “Расчеты с поставщиками и подрядчиками” или сч. 76 “Расчеты с разными дебиторами и кредиторами” с последующим оприходованием по дебету сч. 04 с кредита сч. 08. Переданные в порядке обмена объекты списываются с кредита соответствующих счетов (01,10,12,40 и др.).

3. На этапе образования предприятие может получить нематериальные активы от учредителя (участника) в качестве вклада в уставный капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад нематериальными активами. При передаче нематериальных активов приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. В этом случае на сумму вклада в виде нематериальных активов:

Д-т 08 «Вложения во внеоборотные активы», субсч. «Приобретение нематериальных активов»,

К-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал».

Этой записи предшествует:

Д-т 75 «Расчеты с учредителями», субсч. «Расчеты по вкладам в уставной (складочный) капитал»,

К-т 80 «Уставный капитал» - на всю сумму задолженности по оплате акций (запись - в АО и других обществах всех организационно-правовых форм).

4. Возможно поступление нематериальных активов от юридических или физических лиц безвозмездно в экспертной оценке. Здесь нематериальные активы относят на увеличение добавочного капитала (дебет сч. 04, субсч. 3 "Безвозмездно полученные ценности").

5. Поступление нематериальных активов для осуществления совместной деятельности.

В соответствии с изменениями и дополнениями № 6 от 31.05.95 г. к Инструкции ГНС о НДС от 1.05.95 г. учет НДС по приобретенным нематериальным активам осуществляется на сч. 19 “НДС по приобретенным материальным ценностям”, субсч. 2 “НДС по приобретенным нематериальным активам” и сч. 68 “Расчеты с бюджетом”, субсч. “Расчеты по НДС”.

По приобретенным нематериальным активам сумму НДС отражают по дебету сч. 19-2 и кредиту сч. 60,76 и др. Ежемесячно после оплаты и принятия на учет нематериальных активов сумма НДС списывается в течение 6 месяцев равными долями с кредита сч. 19 в дебет сч. 68. При приобретении нематериальных активов для непроизводственных нужд сумму уплаченного налога на расчеты с бюджетом не относят и покрывают за счет соответствующих источников финансирования.

Таблица 2.1 - Создание объекта НМА на предприятии

| № оп. | Содержание хозяйственной операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Начисление затрат, понесенных в течении разработок связанных с созданием объекта НМА | „Приобретение (создание) НМА” | „Износ необоротных активов” |

| „Производственные запасы” | |||

| И др. элементы затрат | |||

| 2 | Уплачен сбор, за действия связанные с охраной прав на объект промышленной собственности | „Расчеты с др. дебиторами” | „Текущие счета в национальной валюте” |

| 3 | Уплаченый сбор отнесен в состав капитальных инвестиций | „Приобретение (создание) НМА” | „Расчеты с др. дебиторами” |

| 4 | Начислена награда автору – штатному работнику предприятия | „Приобретение (создание) НМА” | „Расчеты по заработной плате” |

| 5 | Начислены сборы в соц.фонды | „Приобретение (создание) НМА” | „Расчеты по страхованию” |

| 6 | Право на объект промышленной собственности относится в состоав НМА | „Права на объекты промышленной собственности” | „Приобретение (создание) НМА” |

Если же нематериальные активы приобретены для производства продукции, освобожденной от НДС, то уплаченный при этом НДС включается в первоначальную стоимость нематериальных активов.

2.2 Учет амортизации нематериальных активовПоскольку нематериальные активы также по частям передают свою стоимость в процессе производства на вновь создаваемый продукт, то это обстоятельство в бухгалтерском учете отражается таким же образом, как и при амортизации основных средств.

Амортизацией называется экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов.

В Плане счетов бухгалтерского учета предусмотрен счет, на котором отражаются формирование и списание амортизационных отчислений. Через амортизационные отчисления, включаемые в себестоимость продукции (работ, услуг), стоимость соответствующего объекта нематериальных активов должна быть полностью погашена. При использовании предприятиями нематериальных активов на непроизводственные цели начисленная по ним сумма амортизации в себестоимость товаров не включается.

Величина амортизации нематериальных активов на предприятии исчисляется ежемесячно по нормам, рассчитанным исходя из их первоначальной стоимости и срока полезного использования (но не более срока деятельности предприятия). По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности предприятия). Амортизация нематериальных активов может определяться по нормам, рассчитанным самим предприятием, исходя из первоначальной стоимости и срока полезного пользования. Начисление амортизации по отдельным объектам нематериальных активов производится в течение срока полезного использования.

Амортизация нематериальных активов на предприятии начисляется:

— путем аккумулирования сумм на отдельном счете;

— способом уменьшаемой первоначальной стоимости объекта.

Если этот метод применяется по другим видам нематериальных активов (охранные документы и др.), то после погашения их первоначальной стоимости они продолжают числиться в учете до окончания срока действия этих документов в условной оценке. Эта оценка устанавливается организацией самостоятельно и в последующем списывается на ее финансовые результаты.

Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

♦ линейным способом;

♦ способом уменьшаемого остатка;

♦ способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В течение всего срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации предприятия.

В течение отчетного года амортизационные отчисления по объектам нематериальных активов начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. В течение всего срока полезного использования применяется один и тот же способ по группе однородных объектов нематериальных активов.

Расчет амортизации объектов нематериальных активов производится в ведомости. Начисление амортизации по вновь поступившим нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и исчисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной деятельности.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Согласно п. 21 ПБУ 14/2000, амортизационные отчисления по нематериальным активам могут отражаться в бухгалтерском учете по одной из двух схем:

♦ накоплением соответствующих сумм на пассивном, контрарном счете 05 «Амортизация нематериальных активов»;

♦ уменьшением первоначальной стоимости объекта.

Амортизация нематериальных активов как приобретенных предприятием, так и внесенных в качестве вклада в уставный капитал, относится на затраты (включается в себестоимость продукции, работ, услуг), если нематериальные активы используются в рамках уставной деятельности предприятия. На сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

♦ при использовании счета 05 «Амортизация нематериальных активов»:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 05 «Амортизация нематериальных активов»;

В течение всего срока полезного использования применяется один и тот же способ по группе однородных объектов нематериальных активов.

Расчет амортизации объектов нематериальных активов производится в ведомости. Начисление амортизации по вновь поступившим нематериальным активам начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и исчисляется до полного погашения стоимости этого объекта либо выбытия этого объекта с бухгалтерского учета в связи с уступкой (утратой) предприятием исключительных прав на результаты интеллектуальной деятельности.

Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

Согласно п. 21 ПБУ 14/2000, амортизационные отчисления по нематериальным активам могут отражаться в бухгалтерском учете по одной из двух схем:

♦ накоплением соответствующих сумм на пассивном, контрарном счете 05 «Амортизация нематериальных активов»;

♦ уменьшением первоначальной стоимости объекта.

Амортизация нематериальных активов как приобретенных предприятием, так и внесенных в качестве вклада в уставный капитал, относится на затраты (включается в себестоимость продукции, работ, услуг), если нематериальные активы используются в рамках уставной деятельности предприятия. На сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

♦ при использовании счета 05 «Амортизация нематериальных активов»:

♦ при применении второй схемы:

Д 20 «Основное производство»

Д 23 «Вспомогательные производства»

Д 25 «Общепроизводственные расходы»

Д 26 «Общехозяйственные расходы»

Д 44 «Расходы на продажу»

К 04 «Нематериальные активы».

Если нематериальные активы используются не в рамках уставной деятельности предприятия, то на сумму начисленной амортизации делаются бухгалтерские записи на счетах бухгалтерского учета:

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 05 «Амортизация нематериальных активов» или

Д 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы»

К 04 «Нематериальные активы».

Если амортизационные отчисления по каким-либо нематериальным активам отражаются в бухгалтерском учете путем уменьшения их первоначальной стоимости, то после полного погашения этой стоимости данные объекты продолжают отражаться в бухгалтерском учете (до прекращения срока действия патента, свидетельства, других охранных документов) в условной оценке, принятой предприятием, с отнесением суммы оценки на финансовые результаты предприятия. Будут сделаны бухгалтерские записи на счетах бухгалтерского учета:

Д 04 «Нематериальные активы»

К 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы» - условная оценка объекта нематериальных активов.

В ПБУ 14/2000 не сказано, что делать с остаточной стоимостью объекта нематериальных активов после окончания начисления амортизации по способу уменьшаемого остатка. По нашему мнению, ее можно отнести на себестоимость продукции (работ, услуг) в конце срока эксплуатации объекта нематериальных активов.

Погашение стоимости отдельных видов нематериальных активов может не производиться - это активы, стоимость которых со временем не уменьшается, либо активы, использование которых приносит постоянную и неуменьшающуюся прибыль.

В Положении по ведению бухгалтерского учета и бухгалтерской отчетности, введенном в действие с 1 января 1999 г., представлен закрытый перечень неамортизируемых объектов нематериальных активов.

Деловая репутация в течение двадцати лет (но не более срока деятельности предприятия) ежемесячно относится на затраты производства путем списания соответствующих сумм по дебету счетов учета затрат на производство и кредиту субсчета «Разница между покупной и оценочной стоимостью имущества» счета 04 «Нематериальные активы».

Отрицательная деловая репутация подлежит равномерному списанию на финансовые результаты как прочие доходы. Амортизируемый срок - 20 лет.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации предприятия.

Амортизация для целей бухгалтерского учета и для налогообложения начисляется по-разному.

Для целей налогообложения существует два метода амортизации нематериальных активов:

♦ линейный;

♦ нелинейный.

Выбранный способ начисления амортизации для целей налогообложения применяется в течение всего срока службы объекта нематериальных активов.

Срок службы нематериального актива определяется исходя из срока действия патента, свидетельства, лицензии на использование исключительных прав или других документов (например, договора), подтверждающих право предприятия на данный нематериальный актив. Порядок и способы начисления амортизации нематериальных активов для целей бухгалтерского учета регламентируется разделом Ш «Амортизация нематериальных активов» ПБУ 14/2007.

Сумму амортизации за отчетный месяц определяют следующим образом: к сумме амортизации, начисленной в прошлом месяце, прибавляют сумму амортизации со стоимости поступивших нематериальных активов за прошлый месяц и вычитают сумму амортизации со стоимости нематериальных активов, выбывших в прошлом месяце. Начисление по амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем выбытия.

По некоторым объектам в составе нематериальных активов не предусмотрено начисление амортизации (например, по товарным знакам и знакам обслуживания). Начисление амортизации по нематериальному активу прекращается до полного погашения его стоимости в силу выбытия этого объекта в связи с утратой или уступкой предприятием исключительных прав на этот нематериальный актив. Примером такого случая могут служить права на интеллектуальную собственность.

2.3 Инвентаризация нематериальных активов на предприятииПри инвентаризации нематериальных активов, прежде всего, проверяют документы, подтверждающие права организации на объект нематериальных активов, и правильность и своевременность отражения состояния объектов нематериальных активов в учете.

Таким образом, основными целями инвентаризации нематериальных активов являются:

Ø выявление фактического наличия нематериальных активов;

Ø сопоставление фактического наличия нематериальных активов с данными бухгалтерского учета;

Ø проверка полноты отражения в учете.

Финансовые вложения в уставные капиталы других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При инвентаризации нематериальных активов проверяют:

- наличие документов, подтверждающих права организации на его использование;

- правильность и своевременность отражения нематериальных активов в балансе.

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливается:

- правильность оформления ценных бумаг;

- реальность стоимости учтенных на балансе ценных бумаг;

- сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

— своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий - специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Результаты инвентаризации НМА отражаются в описи нематериальных активов (форма № ИНВ-1а), оформленной на типовом бланке. Опись составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй - работнику, ответственному за сохранность документации на нематериальные активы. Если же данные описи отличаются от данных бухгалтерского учета, бухгалтер составляет сличительную ведомость на типовом бланке формы № ИНВ-18.

Сличительная ведомость составляется в двух экземплярах: один экземпляр передается в бухгалтерию, а второй - работнику, ответственному за сохранность документов, удостоверяющих право предприятия на нематериальные активы. Выявленные при инвентаризации излишествующие нематериальные активы приходуются на баланс предприятия следующей проводкой: Д 04 К 91-1 - оприходование ранее не учтенных нематериальных активов, выявленных в результате инвентаризации.

Если в результате инвентаризации в организации были выявлены нематериальные активы, на которые отсутствует документация, то их списание оформляется следующими проводками: Д 05 К 04 – списание амортизации по нематериальным активам; Д 94 К 04 – списание остаточной стоимости нематериальных активов.

3. Практические аспекты учета нематериальных активов на предприятии ГП "Альфа" 3.1 Краткая характеристика ГП «Альфа»

ГП «Альфа» - генерирующая компания, осуществляющая строительство и эксплуатацию ветровых электростанций. Предприятие выполняет функции Заказчика строительства ВЭС.

Предприятие находится на стадии строительства, незавершенное строительство на 31.12.08 г. составило 15560 тыс руб. В финансовом плане на 2008 год планировалась мощность станции 18,3 МВт. За исходные данные для планирования было принято наличие в эксплуатации 161 ВЭУ, а именно на ГП «Альфа» 101 ВЭУ мощностью по 107,5 КВт, в том числе 10 ВЭУ арендованных у ОАО «Крымэнерго», на Судакской ВЭС 58 ВЭУ мощностью по 107.5 КВт, на Черноморской ВЭС 2 ВЭУ мощностью по 600 КВт. Выработка электроэнергии планировалась 12100 тыс КВт. Продолжительность строительства станции - 10,5 месяцев. По состоянию на 31 декабря 2008 года мощность станции составила 17,09 Мвт (159 ВЭУ типа USW 56-100), что составляет 34,2 % проектной мощности станции.

3. За 2008 г ветровыми электростанциями предприятия выработано 8112 тыс КВт час электроэнергии. Отпуск электроэнергии в электрические сети и продажа ее в ГП «Энергорынок» составили 7646 тыс КВт*час электроэнергии .

4. В проекте финансового плана на 2008год планировались капитальные инвестиции в сумме 13063,0 тыс руб.

5. Согласно Плана использования бюджетных средств на 2008 год, утвержденного 4 марта 2008 года, на строительство ветровых электростанций было выделено 14 481 200 руб. В связи с изменениями в Госбюджете на 2008 год уменьшено фиксирование строительства на сумму 10 870 600 руб. и увеличено финансирование строительства на сумму 35 56 500 руб. В результате изменений утвержденная годовая смета бюджетного финансирования строительства на 2008 год составила 71 677 100 руб.

6. Финансирование строительства открыто 21 марта 2008 г. За 2008 г. поступило 4021,5 тыс.руб. целевых средств на строительство ветровых электростанций, что составило 56,1 % плана.

7. По данной причине были сорваны сроки поставки ВЭУ (ветроэнергетическое оборудование ВЭУ Т600-48 было поставлено на объект в полном комплекте достаточном для сборки на месте эксплуатации только в конце августа 2008 года) и не были введены в эксплуатации две ВЭУ Т600-48 на Черноморской ВЭС. В результате предприятие недовыработало электроэнергии 2115 тыс КВт на сумму 475,9 тыс руб.

8. В сфере капитального строительства освоено капитальных инвестиций за 2008 г. 9977 тыс руб, что на 4258 тыс. руб меньше соответствующего периода прошлого года.

3.2 Анализ деятельности ГП «Альфа»Выработанная электроэнергия реализуется в ГП «Энергорынок» по тарифам: января 2008 г по тарифу 1,28 руб /КВт*час и августа 2008 г по тарифу 2,45 коп /КВт*час.

Выручка от реализации электроэнергии планировалась в сумме 2212 тыс руб (без НДС) согласно тарифа на электроэнергию в размере 1,28 коп /КВт*час.

В связи с начислением амортизации для ВЭУ с применением производственного метода, других основных средств - прямолинейного метода, сумма амортизации в плане на год составила 1170 тыс руб с учетом планируемого количества выработанной электроэнергии.

Расходы на оплату труда планировались в сумме 769 тыс руб при среднегодовой численности работников 81 чел.

В финансовом плане на 2008 год планировался убыток от результата от основной деятельности - производство электроэнергии в сумме 845 тыс руб., фактически убыток составил 836 тыс руб.

Кроме того, необходимо учитывать влияние на выработку электроэнергии природно-климатических условий. Ветровая нагрузка имеет циклический характер.

Для достижения оптимальной себестоимости предприятие поддерживает максимально возможные темпы строительства, В 2006 году начато строительство Черноморской ВЭС ГП «ДВЭС» на основе ВЭУ нового поколения мощностью 600 КВт, соответствующих лучшим мировым стандартам. Эффективность новых ВЭУ в 2,5-3 раза лучше по сравнению с ВЭУ типа USW 56-100. В 2008 году выполнен монтаж двух ВЭУ этого класса. Ввод в эксплуатацию новых ВЭУ в 2009 году повысит эффективность работы станции в целом.

В 2008 году по заказу предприятия разработано ТЭО инвестиций Генической ВЭС (участок предприятия) на 20 МВт.

Таблица 3.1 - Анализ рентабельности и финансовой устойчивости предприятия

| Показатели | 2007 | 2008 |

| Характеристика ликвидности | ||

| К. общей ликвидности | 3,5 | 0,82 |

| К. абсолютной ликвидности | 0,45 | 0,02 |

| Характеристика финансовой устойчивости | ||

| К. финансовой устойчивости | 0,07 | 0,0006 |

| К. финансовой независимости | 0,25 | 3,9 |

| К. финансовой зависимости | 4,01 | 0,26 |

| К. обеспеченности оборотными средствами | 0,7 | -0,22 |

| К. финансирования | 4,43 | 5,83 |

Таким образом, убыточность предприятия в данный момент обусловлена спецификой ценообразования в энергетической отрасли. Анализ вышеприведенной таблицы позволяет сделать вывод о перспективах развития предприятия.

Таблица 3.2 - Основные финансово-экономические показатели объекта за 2007-2008 гг.

| № | Показатели | 2007 | 2008 | Отклонение % |

| 1 | Выручка от реализации | 1708 | 1892 | 0,9 |

| 2 | НДС | 284 | 315 | 0,9 |

| 3 | Чистый доход от реализации продукции | 1424 | 1577 | 0,9 |

| 4 | Себестоимость реализованной продукции | 1751 | 1944 | |

| 5 | Результат от реализации | -327 | -367 | 0,8 |

| 6 | Другие операционные доходы | 26 | 26 | |

| 7 | Административные расходы | 358 | 465 | 0,76 |

| 8 | Затраты на сбыт | 4 | 4 | |

| 9 | Прочие операционные расходы | 192 | 58 | 331 |

| 10 | Финансовый результат | -855 | -868 | 0,98 |

| 11 | Нематериальные активы: - первоначальная стоимость - износ - остаточная стоимость | 17 42 | 42 11 31 | 0,4 1,35 |

| 12 | Основные средства: - первоначальная стоимость - износ - остаточная стоимость | 27851 3187 31038 | 37984 3863 41820 | 0,73 0,82 0,74 |

| 13 | Оборотные средства запасы | 338 | 440 | 0,76 |

| 14 | Дебиторская задолженность - по расчетам с бюджетом - за товары, работы, услуги | 338 226 | 220 18 | 1,53 12,5 |

| 15 | Кредиторская задолженность - текущая кредиторская задолженность - по расчетам с бюджетом - по оплате труда - за товары, работы, услуги - другая дебиторская задолженность | 194 10 2 | 95 4 22 2 | 1,97 2,5 |

| 16 | В т.ч по кредитам | 150 | 430 | 3,4 |

Анализ вышеприведенной таблицы позволяет сделать вывод об убыточности предприятия, однако в настоящий момент она является запланированной.

Убыточность предприятия объясняется следующими причинами.

На себестоимость электроэнергии влияет установленная мощность. Удельная себестоимость электроэнергии, которую вырабатывает ВЭС, зависит от энергетических ресурсов площадки, величины эксплуатационных расходов и снижается с увеличением мощности станции.

Преодоление убыточности планируется при достижении оптимальной мощности 25-30 МВт.

По результатам дипломного исследования и тщательного рассмотрения движения нематериальных активов, необходимо предложить пути совершенствования данной сферы учета, которые будут полностью изложены в третьей главе дипломного проекта.

3.3 Совершенствование концепции бухгалтерского учета нематериальных активов на предприятии ГП «Альфа»Важную роль в повышении эффективности использования НМА в хозяйственной деятельности предприятий имеет организация рационального управления этими видами активов. Управление НМА и оптимизацию их структуры можно определить как целенаправленное изменение состава и стоимости НМА, принадлежащих предприятию (организации). В частности, управление НМА включает выбор амортизационной политики, принятие и реализацию решений о выбытии или приобретении отдельных НМА. Таким образом, оптимизация структуры НМА не сводится к вопросам их учета. Критерии, на основании которых принимаются или отвергаются те или иные решения, определяются преследуемыми целями. Такие критерии должны быть достаточно простыми, в противном случае их практическое использование теряет смысл. Если в процессе управления НМА используются какие-то формальные критерии, то оптимизация структуры НМА означает достижение такого состояния, когда дальнейшее его улучшение по этим формальным критериям невозможно.

Управление и, следовательно, оптимизация структуры НМА возможны в пределах, определяемых правилами бухгалтерского учета, законодательством и возможностями самого предприятия, в том числе финансовыми. В частности, финансовые возможности предприятия СМИ могут играть решающую роль при приобретении новых НМА.

Любую неоднозначность ПБУ, если она имеет место в каких-то случаях, следует рассматривать как дополнительную возможность для управления НМА. Например, купленные программы с «оберточными лицензиями» можно учитывать либо как НМА, либо как основные средства. Обычно такие программы удобнее учитывать как НМА. Этой возможностью следует пользоваться. Более сложные конструкции и более эффективные решения связаны с использованием различных схем финансовых расчетов в рамках возможностей, предоставляемых законодательством.

В качестве интегрального критерия при оптимизации структуры НМА целесообразно принять сумму дисконтированных денежных потоков. Однако с учетом сложностей, связанных с выбором ставки дисконтирования и с полным расчетом денежных потоков, нет нужды исчислять сумму дисконтированных денежных потоков для каждого изменения структуры НМА. Можно предложить пользоваться следующими простыми правилами.

1. Если предполагаемое изменение влечет абсолютное увеличение денежного потока, т.е. в какие-то годы денежный поток увеличивается, а в остальные годы не уменьшается, то изменение принимается. Например, продажа неамортизируемого актива по балансовой стоимости (без прибыли) и одновременно с этим покупка амортизируемого актива на ту же сумму приводят к появлению амортизационных отчислений в последующие годы без какого-либо уменьшения денежных потоков в настоящее время.

2. Если увеличение денежного потока в каком-то году влечет уменьшение денежного потока на ту же или меньшую сумму в последующие годы (в совокупности), то изменение принимается. В частности, этому условию удовлетворяют такие изменения, как отсрочка налоговых платежей, перенос налоговых вычетов на более ранний срок, амортизация НМА за более короткий срок, расчет за приобретение НМА векселями и др.

Применение правила 1 относительно просто, но возможно только в том случае, если предприятие обременено неамортизируемыми активами. Возможность применения правила 2 в основном связана с использованием различных форм платежей, в том числе применения финансовых инструментов. Для операций с финансовыми инструментами (ценными бумагами и инструментами срочных сделок) существуют льготы по НДС и специальные правила определения даты платежа в целях налогообложения. Согласно НК РФ (пп.12 п.2 ст.149) от НДС освобождается (не подлежит налогообложению) реализация долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и инструментов срочных сделок (включая форвардные, фьючерсные контракты, опционы). В целях определения даты реализации (передачи) товаров (работ, услуг) оплатой товаров, в частности, признается передача налогоплательщиком права требования третьему лицу на основании договора или в соответствии с законом. Сочетание этих норм позволяет смещать платежи во времени, не меняя общую сумму выплат, в том числе сумму уплачиваемого НДС.

Наиболее значительные возможности, связанные с оптимизацией структуры НМА, возникают в том случае, когда учитываются не только показатели доходности предприятия, но и другие критерии. Для высокотехнологичных предприятий наиболее существенным дополнительным критерием следует считать уровень доходов ключевых специалистов, например программистов. Основанием для выбора критерия может служить структура НМА, сложившаяся к моменту проведения оптимизации. О ней можно судить по результатам инвентаризации объектов интеллектуальной собственности. Например, из отчета по результатам инвентаризации ГП «Альфа» следует, что основную часть имеющихся НМА составляют права на программы для ЭВМ, web-сайты и базы данных. Часть программ куплена или разработана по заказам предприятия сторонними организациями, часть создана на предприятии его работниками (программистами). Последнее относится, в частности, к web-сайтам. Исключительные имущественные права на программы, web-сайты и базы данных, созданные на предприятии, формально принадлежат предприятию (как работодателю), так как соответствующие программы и базы данных - служебные произведения. Однако, учитывая сложность правовой охраны и использования таких объектов, как программы для ЭВМ и базы данных, пользоваться этими исключительными правами следует только с учетом прав и законных интересов программистов (авторов).

Ввиду того, что программа для ЭВМ (и особенно web-сайт) на протяжении практически всего жизненного цикла нуждается в сопровождении, а качественное сопровождение обычно может обеспечить только разработчик (автор), целесообразно заключать с программистами специальные соглашения (договоры) об использовании ранее созданных ими программ (типовая форма договора должна быть разработана). В том числе по такому договору (соглашению) автору программы может выплачиваться дополнительное вознаграждение, обусловленное обязательствами со стороны автора. Это вознаграждение будет входить в состав затрат предприятия и, следовательно, понижать показатели его доходности. Однако при оптимизации по двум критериям, один из которых - интегральный показатель доходности предприятия, а другой - показатель доходов авторов, выплату вознаграждения автору уже нельзя однозначно отнести ни к затратам, ни к доходам. В этом случае надо выбрать способ соизмерения доходов предприятия и программистов (техническая сторона многокритериальной оптимизации хорошо разработана, поэтому проблема соизмеримости вполне разрешима).

Существенно, что выплаты программистам учитываются при исчислении налогооблагаемой прибыли предприятия. Если при этих выплатах использовать инструменты срочных сделок, то можно отдалить фактические выплаты вознаграждения, но максимально приблизить начало амортизации создаваемых НМА. В этом случае постановка приобретенных прав на баланс в качестве НМА и последующая амортизация НМА могут быть выгоднее, чем включение платежей непосредственно в состав текущих затрат (при исчислении налогооблагаемой прибыли). Разумеется, сумма налога при этом не изменится. Эффект достигается исключительно за счет смещения сроков выплат.

Использование математических моделей и классических методов оптимизации (математического программирования) для оптимизации структуры НМА затруднено, так как приходится учитывать многочисленные ограничения, описываемые лишь вербально или вообще не описываемые, а лишь подразумеваемые. Эти ограничения невозможно или почти невозможно описать в виде функциональных неравенств, что является обязательным условием при обращении к методам математического программирования. В этом заключается сложность формализации.

Вместе с тем отказ от использования методов математического программирования или каких-то других математических методов оптимизации фактически означает отказ от оптимизации структуры НМА в целом (с учетом большого числа факторов), что обедняет или даже сводит на нет возможности по управлению акционерной стоимостью. Поэтому наиболее разумным представляется некое компромиссное решение. В качестве перспективных методов решения задачи многокритериальной оптимизации структуры НМА можно было бы рекомендовать такие современные способы решения подобных задач, как метод анализа иерархий, методы вербального анализа и Fuzzy-технологии.

Аналогичный подход к задаче оптимизации структуры НМА состоит в построении содержательного критерия для улучшения структуры НМА. Существенно, что формальный критерий строится по текущему состоянию. На основании этого критерия можно определить направление возможного улучшения структуры НМА. После этого следует проверить выполнение условий, не принимавшихся во внимание, и т.д. Особенность такого подхода в том, что движение происходит только по допустимым состояниям, а критерий определяется по текущему состоянию.

Одним из недостатков ведения учета нематериальных активов на ГП «Альфа» является то, что в учетной политике не предусмотрено, каким способом начисляется амортизация. Также учетной политикой не предусмотрено, куда относится сумма начисленной амортизации по нематериальным активам.

Для совершенствования учета нематериальных активов на ГП «Альфа» руководству предприятия необходимо сделать следующее.

В Учетную политику ГП «Альфа» необходимо включить: стоимость нематериальных активов погашается путем начисления износа (амортизации) линейным способом, исходя из норм, исчисленных организацией на основе срока полезного использования и первоначальной стоимости.

Особенностью некоторых нематериальных активов как объектов учета является необходимость принятия мер по их защите. С этой целью на ГП «Альфа» целесообразно разработать особые внутренние правила охраны таких объектов, предусмотрев в них список лиц, имеющих право на ознакомление с ними, обязательства этих лиц не разглашать соответствующие сведения и свои должностные инструкции, а также другие необходимые сведения.

Нематериальные активы представляют собой обобщенное понятие результатов творческой деятельности и средств индивидуализации юридического лица, не обладающих физической основой и реализуемых в виде прав, удостоверенных патентами, свидетельствами и договорами.

Также в процессе работы на предприятии ГП «Альфа» нами были выявлены следующие недостатки в работе отдела бухгалтерии данной организации.

1. Плохо организовано разделение труда, т.е. нет документов, четко определяющих обязанности каждого отдельного работника предприятия. Не ведется работа по унификации и анализу должностных инструкций. Вследствие этого возникают различного рода накладки, связанные с несвоевременной подготовкой документов, получением информации, необходимой главному бухгалтеру, с опозданием и т.д.

Таким образом, будет целесообразным разработать перечень, четко определяющий обязанности работников предприятия, а также номенклатуру дел бухгалтерской службы.

2. На рассматриваемом предприятии отсутствует график документооборота. Это является значительным упущением, так как точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций. Поэтому считаем целесообразным порекомендовать главному бухгалтеру составить схему или перечень работ по созданию и обработке документов, выполняемых инженерно-техническими, коммерческими, бухгалтерскими службами с указанием сроков исполнения.

3. В целях недопущения подделки документации целесообразно создать документ с образцами подписей сотрудников, наделенных правом подписывать финансовые документы.

4. В учете товарно-материальных ценностей нами также были выявлены недостатки:

- Оприходование товарно-материальных ценностей часто следует с опозданием;

- Имеют место случаи отсутствия счетов-фактур. Следует проводить проверки наличия документов на предприятии не реже одного раза в полгода;

- На предприятии ГП «Альфа» инвентаризация проводится один раз в год, а инвентаризация МБП раз в три года. Рекомендуется проводить инвентаризацию каждые полгода, а инвентаризацию материальных оборотных активов каждые два месяца, т.к. на предприятии были случаи выявления недостачи.

Устранение этих недостатков, на наш взгляд, позволит предприятию в дальнейшем более эффективно вести учет материальных оборотных активов, что приведет к повышению эффективности деятельности предприятия в целом.

В результате проведенного исследования следует отметить что, эффективность учета материальных оборотных средств предприятия оказывает большое влияние на результаты его финансово-хозяйственной деятельности.

Главной целью управления материальными активами предприятия является в общем случае максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Причем в условиях экономического кризиса устойчивая платежеспособность важнее доходности (неплатежеспособность может быть хуже убыточности).

Для улучшения финансового состояния предприятия необходимо уменьшить переток оборотных активов в дебиторскую задолженность, т. е. средства данного предприятия, находящиеся в обороте других предприятий.

Необходимо продуманное отношение к большим закупкам впрок сырья, материалов и комплектующих изделий (за исключением активов с устойчивым ростом рыночных цен, опережающим инфляцию, и то в ограниченных пределах). Выгода от таких закупок может быть чисто иллюзорной, так как они, как правило, приводят к занижению себестоимости со всеми вытекающими отсюда "налоговыми последствиями" и к замедлению оборачиваемости оборотных средств, что оказывает негативное воздействие на финансовую устойчивость предприятия. А для этого необходим их своевременный и полноценный учет.

При изучении состояния учета материальных оборотных средств на исследуемом предприятии нам было выявлено несколько существенных недочетов. При оценке товарно-материальных ценностей на ГП «Альфа» применяется метод ФИФО. Но мы считаем, что возможно предприятию следует пересмотреть базовый метод ФИФО и в дальнейшем пользоваться методом ЛИФО, т.к. при этом менее заметно влияние негативных факторов влияния переходной экономики (инфляции и др.)

Также в процессе работы на предприятии ГП «Альфа» нами были выявлены следующие недостатки в работе отдела бухгалтерии данной организации.

1. Плохо организовано разделение труда, т.е. нет документов четко определяющих обязанности каждого отдельного работника предприятия. Не ведется работа по унификации и анализу должностных инструкций. В следствие этого возникают различного рода накладки, связанные с несвоевременной подготовкой документов, получением информации, необходимой главному бухгалтеру, с опозданием и т.д.

Таким образом будет целесообразным разработать перечень, четко определяющий обязанности работников предприятия, а также номенклатуру дел бухгалтерской службы.

2. На рассматриваемом предприятии отсутствует график документооборота. Это является значительным упущением, так как точное соблюдение графиков документооборота способствует своевременному и полному отражению в учетных регистрах совершаемых хозяйственных операций. Поэтому считаем целесообразным порекомендовать главному бухгалтеру составить схему или перечень работ по созданию и обработке документов, выполняемых инженерно-техническими, коммерческими, бухгалтерскими службами с указанием сроков исполнения.

3. В целях недопущения подделки документации целесообразно создать документ с образцами подписей сотрудников, наделенных правом подписывать финансовые документы.

4. В учете товарно-материальных ценностей нами также были выявлены недостатки:

- Оприходование товарно-материальных ценностей часто следует с опозданием;

- Имеют место случаи отсутствия счетов-фактур. Следует проводить проверки наличия документов на предприятии не реже одного раза в полгода;

- На предприятии ГП «Альфа» инвентаризация проводится один раз в год, а инвентаризация МБП раз в три года. Рекомендуется проводить инвентаризацию каждые полгода, а инвентаризацию материальных оборотных активов каждые два месяца, т.к. на предприятии были случаи выявления недостачи.

Устранение этих недостатков, на наш взгляд, позволит предприятию в дальнейшем более эффективно вести учет материальных оборотных активов, что приведет к повышению эффективности деятельности предприятия в целом.

Одним из основных выводов, сделанных нами в результате дипломной работы, является то, что в торговых предприятиях резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств. Чтобы ускорить оборачиваемость, необходимо:

Ø совершенствовать товародвижение и нормализовать размещение оборотных средств;

Ø полностью и ритмично выполнять планы хозяйственной деятельности;

Ø совершенствовать организацию торговли, внедрять прогрессивные формы и методы продажи;

Ø упорядочить сбор и хранение порожней тары, ускорять возврат тары поставщикам и сдачу тарособираюшим организациям;

Ø совершенствовать расчеты с поставщиками и покупателями;

Ø улучшать претензионную работу;

Ø ускорять оборот денежных средств за счет улучшения инкассации торговой выручки, строгого лимитирования остатков денежных средств в кассах торговых предприятий, в пути, на расчетном счете в банке;

Ø свести к минимуму запасы хозяйственных материалов, малоценных и (быстроизнашивающихся предметов, инвентаря, спецодежды на складе, сократить подотчетные суммы, расходы будущих периодов; не допускать дебиторской задолженности.

Следовательно от умения управлять оборотными средствами, улучшения организации торговли, повышения уровня коммерческой и учетной работы зависит эффективность использования материальных оборотных средств торговых предприятий и следовательно ритмичная деятельность предприятия в целом.

Таким образом, торговое предприятие в случае эффективного управления своими оборотными средствами может добиться рационального экономического положения, сбалансированного относительно ликвидности и доходности.

Проблема улучшения использования материальных оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств - организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Заключение

В результате проведённого исследования по теме: «Учет нематериальных активов на предприятии ГП «Альфа» можно сделать ряд выводов:

1. Нематериальные активы представляют собой средства, характеризующие стоимость прав пользования (природными ресурсами или объектами промышленной либо интеллектуальной собственности). К этой категории относятся патенты, товарные знаки и торговые марки, лицензии, а также НИОКР (научно-исследовательские и опытно-конструкторские разработки) и другие виды, имеющие стоимостную оценку.

2. Критерием отнесения объекта к нематериальным (неосязаемым) активам является, прежде всего, их полезность, т. е. возможность приносить доход в течение длительного периода времени. Длительность эксплуатации нематериальных активов предполагает постепенный перенос их стоимости на вновь создаваемый продукт.

3. Приобретение нематериальных активов приравнивается к долгосрочным инвестициям.

4. Для учета нематериальных активов, вследствие их разнообразия по составу и назначению, большое значение имеет их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов

5. Главные задачи бухгалтерского учета нематериальных активов:

Ø обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия;

Ø правильное и своевременное исчисление износа;

Ø получение данных для составления отчетности о наличии и движении нематериальных активов.

6. Все нематериальные активы предприятия учитываются на счете 04 «Нематериальные активы», назначением которого является полное обобщение сведений о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности. Порядок отнесения объектов к нематериальным активам и их состав регулируются законодательными и другими нормативными актами.

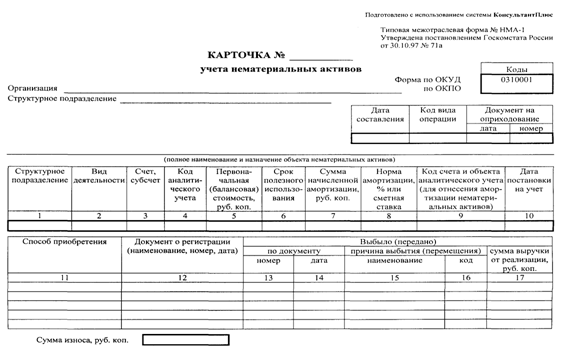

7. Аналитический учет по счету 04 «Нематериальные активы» должен вестись по каждому объекту в карточке учета нематериальных активов (форма № НМА - 1). Такой учет должен обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления бухгалтерской отчетности.

8. Для сбора и обработки сведений об амортизации, накопленной за время использования нематериальных активов предприятия (за исключением тех объектов нематериальных активов, по которым амортизационные отчисления списываются непосредственно в кредит счета 04 «Нематериальные активы») применяется счет 05 «Амортизация нематериальных активов».

9. Аналитический учет по счету 05 «Амортизация нематериальных активов» должен вестись по отдельным объектам нематериальных активов, обеспечить возможность получения и обработки данных о наличии и движении нематериальных активов, необходимых для управления предприятием и составления форм бухгалтерской отчетности.

10. Наличие нематериальных активов на предприятии подтверждается инвентаризационными описями и актами инвентаризации нематериальных активов. Инвентаризация нематериальных активов заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них.

Следует отметить, что вопросы методики и организации учета нематериальных активов активно обсуждаются во всем мире. Можно смело сказать, что нематериальные активы – один из самых проблемных в настоящее время вопросов российской методологии бухгалтерского учета.

Список используемых источников

1. Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (ред. от 03.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

2. Комментарий к Гражданскому кодексу РФ, части первой (постатейный). Отв. ред. О.Н. Садиков. – М.: Юрид. фирма КОНТРАКТ; ИНФРА-М, 1997. – XXII.

3. Комментарии к Положениям по бухгалтерскому учету. Отв. ред. А.С. Бакаев. – М.: «Юрайт-Издат», 2004.

4. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены Приказом Министерства финансов Российской Федерации от 13 июня 1995 г. № 49.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 N 34н (в ред. от 26.03.2007). / 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

6. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено Приказом Министерства финансов Российской Федерации от 16.10.2000 г. № 91н.

7. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Минфин РФ приказом от 27 декабря 2007 г. N 153н утвердил новое ПБУ 14/2007.

8. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000г. № 94н. // Комментарии к новому Плану счетов бухгалтерского учета. – М.: Информационное агентство «ИПБ-БИНФА», 2001.

9. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99. Утверждено приказом Минфина РФ от 06.05.1999 N 33н (в ред. от 27.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

10. Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000. Утверждено приказом Минфина РФ от 16.10.2000 N 91н (в ред. от 27.11.2006). // 22 положения по бухгалтерскому учету. – М.: Эксмо, 2007.

11. Бакаев А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет: Учебник / Под ред. Безруких П.С. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 719 с.

12. Бакаев А.С., Макарова Л.Г., Мизиковский Е.А. и др. Комментарии к новому Плану счетов бухгалтерского учета / Под ред. Бакаева А.С. – М.: Информационное агентство «ИПБ-БИНФА», 2002. – 435 с.

13. Бухгалтерский учет: Учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др. / Под ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002. – 625 с.

14. Бухгалтерский финансовый учет: учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: Вузовский учебник, 2003. – 525 с.

15. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 5-е изд., перераб. и доп. – М.: ИНФРА-М,2007.– 717 с.

16. Середа К.Н. Бухгалтерский учет в строительстве / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 448 с.

17. Середа Т.П., Середа К.Н. Все основные бухгалтерские проводки / Серия «Библиотека бухгалтера и аудитора». – Ростов-на-Дону: «Феникс», 2004. – 432с.

18. Базарова А.С. Нематериальные активы.// "Налоговый вестник", 2005, N7.

19. Белов В.А. Правопреемство в связи с законодательной концепцией квалификации имущественных прав как объектов гражданских прав.// Законодательство. – 1998. – № 6.

20. Гаврилов Э.П. Общие нормы ГК и исключительные права автора.// Российская юстиция. – 2000. – № 1.

21. Захарьин В.Р. Особенности учета объектов нематериальных активов в 2007 году.// "Финансовые и бухгалтерские консультации", 2007, N 6.

22. Люблинская Я.Э. Товарный знак.// "Главбух". Приложение "Учет в торговле", 2004, N 4.

23. Макарьева В.И. Нематериальные активы.// "Налоговый вестник", 2001, N4.

24. Макконоши Г. Управление интеллектуальными активами – существенный вклад в бизнес // Коммерциализация технологий: российский и мировой опыт. Сост. и общ. ред. А.А. Петруненков, Н.М. Фонштейн. – М.: «ЗелО», 1997.

25. Мохнаткин А. Псевдозалоговые конструкции в российском праве.// Хозяйство и право. – 1998. – № 4.

26. Мусина А. Затраты на получение товарного знака.// "Финансовая газета. Региональный выпуск", 2005, N 17.

27. Орлова Е.В. Фирменный стиль организации: бухгалтерский и налоговый учет.// "Налоговый вестник", 2003, N 9, 10.

28. Поленова С.Н. Учет приобретения и предоставления прав на использование объектов интеллектуальной собственности.// "Бухгалтерский учет", 2003, N 18.

29. Поленова С.Н. Нематериальные активы: признание и учет.// "Все для бухгалтера", 2007, N 10.

30. Р. Рейли, Р. Швайс “Оценка нематериальных активов”, М.: Квинто-консалтинг, 2005.

31. Семенова М.В. Товарные знаки: учет и налогообложение.// "Российский налоговый курьер", 2005, N 22.

32. Сухарев И.Р., Сухарева О.А. Отчетность по МСФО без трансформации: единый учет нематериальных активов.// Финансовые и бухгалтерские консультации. – 2006. – № 3.

33. Фомичева Л.П. Товарные знаки: получение, учет и использование.// "Консультант", 2004, N 12.

34. Шаронова Е. Комментарий к Положению по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000.// "АКДИ "Экономика и жизнь", 2001, N1.

35. Edvinsson L., Malone, M.S. :Intellectual Capital: Realizing your company´s true value by finding ist hidden brainpower, New York. (1997).

36. Karl-Erik Sveiby Internet version Aug 5, 1998. http://www.skyrme.com/insights/24kmeas.htm.

37. Measuring Intangibles and Intellectual Capital - An Emerging First Standard.

38. Michael I. Shamos: Intellectual Capital Glossary (1999) http://euro.ecom.cmu.edu/resources/elibrary/icgloss.shtml.

Приложение 1

Приложение 2

Похожие работы

... признакам, что и материальные, несмотря на их особенности. Если объекты соответствуют этим признакам, то они должны найти отражение в бухгалтерском учете и отчетности. Основные принципы учета нематериальных активов включают в себя: - принцип фактических затрат - отражение стоимости актива при приобретении по стоимости приобретения (текущей рыночной стоимости полученного актива); ...

... о бухгалтерском учете и отчетности в РФ, утвержденных приказом Минфина РФ от 12.29.98 № 60Н и других нормативных и инструктивных материалов с учетом последующих изменений и дополнений в них. 1.2. Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия. Бухучет на предприятии осуществляется ...

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... 1. для учета нематериальных активов вследствие их разнообразия по составу и назначению имеет место их классификация, исходя из которой и составляется отчетность о наличии и движении нематериальных активов, отсюда, учет данного вида средств организуется в бухгалтерии по их видам, независимо от организационно-правовой формы собственности предприятия; 2. особенностью учета нематериальных активов, в ...

0 комментариев