Прибыль в условиях рыночной экономики

Расчет прибыли предприятия за заданный период в соответствии со стандартами бухгалтерского учета

Расчет экономической прибыли предприятия за период

Структура затрат на предприятия, максимизирующая прибыль (оптимизация структур затрат предприятия на перспективу)

Использование прибыли ни предприятии

Навигация

Расчет прибыли предприятия за заданный период в соответствии со стандартами бухгалтерского учета

Учет прибыли предприятия

56329

знаков

2

таблицы

0

изображений

2. Расчет прибыли предприятия за заданный период в соответствии со стандартами бухгалтерского учета

Бухгалтерская прибыль определяется как разница между доходами и расходами фирмы, сформированными в соответствии со стандартами бухгалтерского учета и отчетности. Официальной формой обязательной годовой бухгалтерской отчетности рассматривающей способность любой коммерческой организации приносить прибыль является форма № 2 «Отчет о прибылях и убытках».

Совокупный доход предприятия образует совокупная экономическая выгода отчетного периода, выражающаяся в увеличении ее активов или уменьшение обязательств. Согласно ПБУ 9/99 доходы организации в зависимости от характера, условий получения и направлений деятельности подразделяются на следующие виды:

1) Доходы от обычных видов деятельности (вид деятельности на которой организация специализируется), которые представляют собой выручку от продажи продукции, оказания услуг, выполнения работ:

Доходы от реализации продукции 170* 575 = 97 750

Доход (выручка) от продаж = 97 750 * 0,1525 = 14906,87

Доход от выпушенной продукций 97 750 - 14906,87 = 82843,125

2) Прочие доходы, в состав которых входят:

а) операционные доходы, извлекаемые фирмой из право обладания активами, либо доходы от реализации принадлежащих ей активов (сдача оборудования в аренду, продажа основных средств, проценты за пользование денежными средствами фирмы, либо прибыль, получаемая в результате совместной деятельности и т.д.);

б) внереализационные доходы, получение которых не обусловлено непосредственно целью создания организации (активы, полученные безвозмездно, курсовая разница и т.д.);

в) чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария и как следствие, страховое возмещение и т.д.).

Операционный доходы = 1450 – 221,125 = 1228,875

Бухгалтерский стандарт ПБУ 10/99 определяет совокупные расходы организации как уменьшение ее экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновение обязательств, приводящих к уменьшению капитала этой организации. Расходы организации согласно бухгалтерскому стандарту, также подразделяется на:

1) Расходы по обычным видам деятельности (вид деятельности на которой организация специализируется), которые представляют собой расходы, связанные с изготовлением и продажей продукции оказанием услуг, выполнением работ (себестоимость проданных товаров, работ, услуг);

-Расходы на материалы и полуфабрикаты 51000

-Расходы на оплату труда персонала предприятия 5200

Себестоимость продукций = 51000 – 5200 +2680 + 230 +237 = 59347

Валовая прибыль = 82843,125 – 59 347 = 23496,125

Прибыль убыток от продаж = 23496,125 – 9800 = 13696,125

2) Прочие расходы, в состав которых входят:

а) операционные расходы, связанные с продажей, выбытием и прочим списанием амортизируемого имущества (остаточная стоимость амортизируемого имущества на балансе предприятия; проценты, уплачиваемые предприятием за предоставление ей в пользование денежных средств и т.д.);

б) внереализационные расходы (штрафы, пени, неустойки за нарушение условий договора, возмещение убытков причиненных предприятием, курсовая разница и т.д.);

в) чрезвычайные расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария и т.д.).

Валовая прибыль = 82843,125 – 59 347 = 23496,125

Прибыль убыток от продаж = 23496,125 – 9800 = 13696,125

Балансовая стоимость 2460 * 12,5% = 307,5 (1/8*100 = 12,5)

Операционный расходы = 384,375 + 990 = 1274,375

Амортизационный отчисления = 307,5 * 1,25 = 384,375

3. Расчет прибыли предприятия за период в целях уплаты налогов

При определении финансового результата прибыли) для целей налогообложения фирма должна руководствоваться налоговым законодательством и вести систем) налогового чета доходов и расходов в соответствии с требованиями Налогового кодекса РФ глава 25).

Дело в том, отдельные виды расходов, несмотря на их связь с процессом производства и реализации продукции (работ, услуг), могут быть учтены как расходы для целей налогообложения только в пределах установленных лимитов, норм и нормативов. Одними из основных расходов предприятия, в отношении которых действует принцип лимитируемости являются следующие:

командировочные расходы (оплата проживания в гостинице, суточные на питание). Эти расходы включаются в себестоимость продукции для целей налогообложения в пределах норм, установленных постановлением Правительства РФ.

расходы на выплату процентов по кредитам «предельная величина процентов. Признаваемых расходом принимается равной ставке финансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях). Ставка рефинансирования, в целях выполнения расчетов, принята равной 11%;

представительские расходы, связанные официальным приемом и (или) обслуживанием представителей других организаций (расходы на проведение официальных обедов, ужинов, оплата услуг переводчиков, буфетное обслуживание). В налоговую себестоимость представительские расходы могут 6ыть отнесены в размере, не превышающем 4% от суммарных расходов на оплату труда за отчетный период.

Необходимо рассчитать прибыль в целях налогообложения за рассматриваемый период. Принятая продолжительность расчетного периода (один год) совпадает с налоговым периодом по налогу на прибыль предприятий, по окончании которого определяется налоговая база (расчет прибыли в целях налогообложения» и исчисляется сунна налога.

Прибыль до налогообложения = 13696,125 + 1228,875 – 350 – 1374,375 = 13200,625

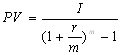

Расчеты, связанные с определением расходов на выплату процентов по кредитом, учитываемых в соответствии с налоговым подходом, проводятся при следующем допущении: за отрезок времени равный расчетному периоду (один год) на сумму долга (задолженность предприятия по кредиту) проценты начисляются m - раз и выплачиваются один раз в конце этого периода. При сделанных допущениях сумма задолженности предприятия по кредиту на начало расчетного периода (PV) определяется из следующей формулы:

где I – фактическая величина процентов начисленных за рассматриваемый период;

r - ставка процентов за кредит (% - годовых, по исходным данным);

m – количество начисления процентов в течении расчетного периода

На основе рассчитанной суммы задолженности по кредиту на начало расчетного периода (PV), определяется абсолютная величина процентных платежей относимых на расходы в соответствии с налоговым подходом. Расчет ведется, но следующей формуле:

Iw = PV * 1,1 * g

где, 1w проценты, учитываемые в качестве расходов в налоговом подходе;

g - ставка рефинансирования ЦБ РФ (принята равной 11%).

Iw = 37,270 * 1,1 * 11 = 450,974

Налоговым кодексом РФ введена единая ставка налога на прибыль предприятий в размере 24% для российских организаций всех отраслей экономики. Другие ставки предусмотрены только по отдельным видам доходов и операций, а также для иностранных организаций.

Представительские расходы = ![]()

Налогооблагаемая база = 13200,625 + 450,974 + 208 + 237 = 14096,6

Налог на прибыль = 14096,6 * 0,24 = 3383,184

Прибыль убыток от обычной деятельности = 13200,625 – 3383,184 = 9817,441

Чистая прибыль = 9817, 441 + 60 = 9877,441

Прибыль к распределению = 9877,441 – 330 = 9547,441

Похожие работы

... все остальные адреса высылаются копии бухгалтерских отчетов, заверенные главными бухгалтерами (начальниками управлений и отделов бухгалтерского учета и отчетности). ТД *Центролит* представляет годовую бухгалтерскую отчетность Учредителю, т.е. ГЛЗ *Центролит*, а также в Министерство промышленности, как и все предприятия представляет отчетность до 1 апреля в ИГНК Советского района. В Министерство ...

... по благоустройству территории, оказанию помощи сельскому хозяйству, строительству, оборудованию и содержанию культурно-бытовых объектов, оказанию помощи или участию в деятельности других предприятий и организаций. Современное предприятие может не только получать доходы в иностранной валюте, но и нести расходы в валюте. Они в пределах перечисленных выше статей учитываются в составе себестоимости ...

... акт приемки-передачи. Тема № 5 . Учет нематериальных активов, финансовых вложений и ценных бумаг. 1. НА и принципы организации их учета. 2. Учет износа НА 3. Учет ЦБ. 4. Учет финансовых инвестиций. 1. НА и принципы организации их учета. Одной из составных частей имущества предприятия являются нематериальные активы (НА) . Сюда относятся: долгосрочные неосязаемые активы, которые не имеют ...

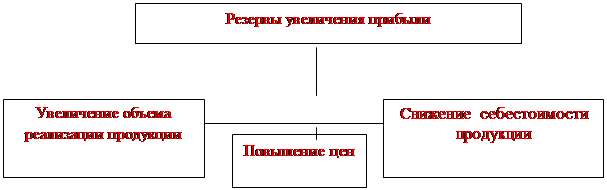

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев