Навигация

Учет расчетов с дебиторами в бюджетном учреждении

34969

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию Российской Федерации

Российский государственный торгово-экономический университет

Экономический факультет

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: Учет в бюджетных организацияхТема: Учет расчетов с дебиторами в бюджетном

учреждении

Вариант № 5

Выполнила: __________

Преподаватель: _________

Дата _________________

Оценка ______________

Подпись ______________

ВОРОНЕЖ 2009

Содержание

1. Учет расчетов с дебиторами по доходам. Организация учета по перечисленным авансам

2. Расчеты по бюджетным ссудам и кредитам в бюджетном учреждении

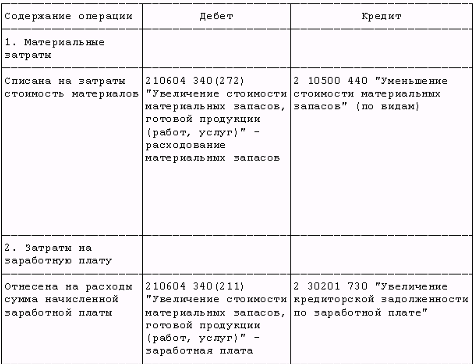

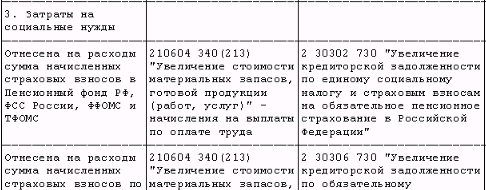

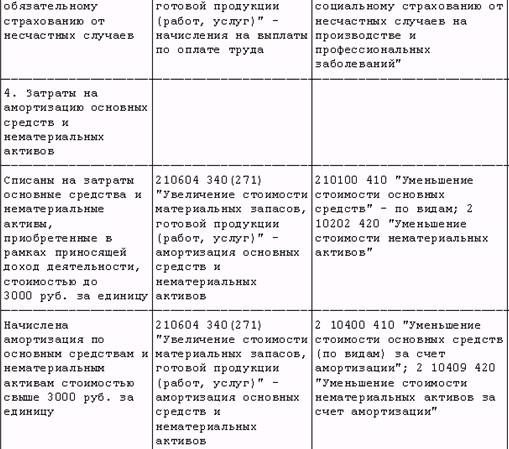

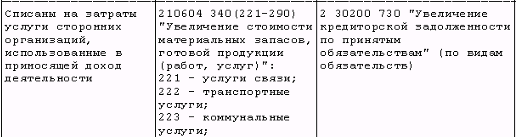

3. Расчеты с подотчетными лицами в бюджетном учреждении: документация и основные бухгалтерские записи

4. Организация и методика бухгалтерских записей по учету недостач в бюджетном учреждении

Список используемой литературы

1. Учет расчетов с дебиторами по доходам. Организация учета по перечисленным авансам

Под дебиторской понимают задолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны данной организации, называются дебиторами.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам.

По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (ст. 196 ГК РФ). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 04 «Списанная задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Учет расчетов с дебиторами по доходам осуществляют на счете 020500000 «Расчеты с дебиторами по доходам».

На данном счете считываются расчеты по начисленным органом государственной власти, органом местного самоуправления, органом управления государственным внебюджетным фондом. Центральным банком Российской Федерации, а также бюджетными учреждениями, созданными органами государственной власти, органами местного самоуправления, осуществляющими в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, а также начисление, учет, взыскание, принятие решений о возврате излишне уплаченных (взысканных) обязательных платежей в бюджет, пеней и штрафов по ним и иным поступлениям в бюджеты бюджетной системы Российской Федерации (далее - администраторы поступлений в бюджет), суммам доходов в момент возникновения требований соответствующих администраторов к плательщикам.

Учет расчетов с дебиторами по доходам ведется в соответствии с классификацией операций сектора государственного управления на следующих счетах счета:

020500000 «Расчеты с дебиторами по доходам»:

020501000 «Расчеты с дебиторами по налоговым доходам»;

020502000 «Расчеты с дебиторами по доходам от собственности»;

020503000 «Расчеты с дебиторами по доходам от рыночных продаж готовой продукции, работ, услуг»;

020504000 «Расчеты с дебиторами по суммам принудительного изъятия»;

020505000 «Расчеты с дебиторами по поступлениям от других бюджетов бюджетной системы Российской Федерации»;

020506000 «Расчеты по поступлениям от наднациональных организаций и правительств иностранных государств»;

020507000 «Расчеты по поступлениям от международных финансовых организаций»;

020508000 «Расчеты с дебиторами по взносам, отчислениям на социальные нужды»;

020509000 «Расчеты с дебиторами по доходам от реализации активов»;

020510000 «Расчеты с дебиторами по прочим доходам».

Аналитический учет расчетов с дебиторами ведется в журнале операций расчетов с дебиторами по доходам либо в карточке учета средств и расчетов.

Журнал операций расчетов с дебиторами по доходам применяется для учета операций по начислению доходов на основании первичных документов по начислению и поступлению доходов, а также расчетам.

В графе «Наименование показателя» указываются: наименование дебитора; наименование учреждения (организации) - для юридического лица; фамилия, имя, отчество - для физического лица.

Итоговые суммы по дебету и кредиту счетов бюджетного учета в конце месяца записываются в Главную книгу.

Операции по счету 020500000 оформляются следующими бухгалтерскими записями.

Начисление доходов отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560 - 020510560) и кредиту соответствующих счетов аналитического учета счета 040101100 «Доходы учреждения». При начислении сумм возвратов доходов плательщикам дебетуют соответствующие счета аналитического учета счета 040101100 «Доходы учреждения» (040101110, 040101120, 040101140, 040101151 - 040101153, 040101160, 040101180) и кредитуют соответствующие счета аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660, 020502660, 020504660 - 020508660, 020510660).

Перечисление сумм возвратов плательщикам отражается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501560 - 020508560, 020510560) и кредиту соответствующих счетов аналитического учета счета 021002100 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам» (021002110 - 021002140, 021002151 - 021002153, 021002160, 021002180).

Возврат излишне полученных доходов в рамках приносящей доход деятельности учитывается по дебету соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020503560, 020509560, 020510560) и кредиту счета 020101610 «Выбытия денежных средств учреждения с банковских счетов».

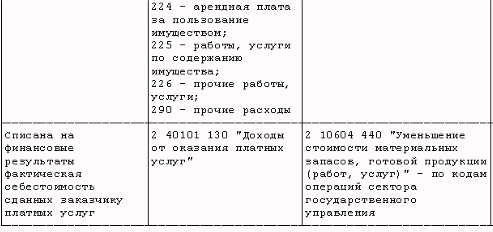

При начислении сумм заказчикам в соответствии с договорами и расчетными документами за выполненные и сданные им отдельные этапы готовой продукции, работ, услуг дебетуют счет 020503560 «Увеличение дебиторской задолженности по доходам от рыночных продаж готовой продукции, работ, заслуг» и кредитуют счет 040104130 «Доходы будущих периодов от рыночных продаж готовой продукции, работ, услуг».

Начисление сумм доходов, требующих уточнения, органами, осуществляющими кассовое обслуживание исполнения бюджетов, - администраторами невыясненных поступлений отражается при их поступлении по дебету счета 021002180 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет прочим доходам» и кредиту счета 020510660 «Уменьшение дебиторской задолженности по прочим доходам». При выяснении сумм доходов дебетуют счет 020510560 «Увеличение дебиторской задолженности по прочим доходам» и кредитуют счет 021002180 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет прочим доходам».

При начислении сумм доходов по субвенциям, субсидиям и прочим текущим трансфертам на основании уведомления по расчетам между бюджетами (ф. 0504817) дебетуют счет 020505560 «Увеличение дебиторской задолженности по поступлениям от других бюджетов бюджетной системы Российской Федерации» и кредитуют счет 040101151 «Доходы от поступлений от других бюджетов бюджетной системы Российской Федерации».

Поступление сумм начисленных доходов отражается по кредиту соответствующих счетов аналитического учета счета 020500000 «Расчеты с дебиторами по доходам» (020501660 - 020510660) и дебету счетов 020101510 «Поступления денежных средств учреждения на банковские счета», 020104510 «Поступления в кассу», соответствующих счетов аналитического учета счета 021002000 «Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов».

Учет расчетов по выданным авансам

Для учета указанных расчетов используют счет 020600000 «Расчеты по выданным авансам». На этом счете учитываются расчеты по авансам, перечисленным учреждениями (кроме авансов, выданных подотчетным лицам). Учет расчетов по выданным авансам ведется в соответствии с классификацией операций сектора государственного управления на следующих счетах.

Счет 020600000 «Расчеты по выданным авансам» включает следующие счета:

020601000 «Расчеты по выданным авансам на заработную плату»;

020602000 «Расчеты по выданным авансам на прочие выплаты»;

020603000 «Расчеты по выданным авансам на начисления на оплату труда»;

020604000 «Расчеты по выданным авансам за услуги связи»;

020605000 «Расчеты по выданным авансам за транспортные услуги»;

020606000 «Расчеты по выданным авансам за коммунальные услуги»;

020607000 «Расчеты по выданным авансам за арендную плату за пользование имуществом»;

020608000 «Расчеты по выданным авансам за услуги по содержанию имущества»;

020609000 «Расчеты по выданным авансам за прочие услуги»;

020610000 «Расчеты по выданным авансам по безвозмездным и безвозвратным перечисленным государственным и муниципальным организациям»;

020601100 «Расчеты по выданным авансам по безвозмездным и безвозвратным перечислениям организациям, за исключением государственных и муниципальных организаций»;

020601200 «Расчеты по выданным авансам по перечислениям другим бюджетам бюджетной системы Российской Федерации»;

020601300 «Расчеты по выданным авансам по перечислениям наднациональным организациям и правительствам иностранных государств»;

020601400 «Расчеты по выданным авансам по перечислениям международным организациям»; 020601500 «Расчеты по выданным авансам по пенсиям, пособиям и выплатам по пенсионному, социальному и медицинскому страхованию населения»;

020616000 «Расчеты по выданным авансам по пособиям по социальной помощи населению»;

020617000 «Расчеты по выданным авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления»;

020618000 «Расчеты по выданным авансам на прочие расходы»;

020619000 «Расчеты по выданным авансам на приобретение основных средств»;

020620000 «Расчеты по выданным авансам на приобретение нематериальных активов»;

020621000 «Расчеты по выданным авансам на приобретение непроизведенных активов»;

020622000 «Расчеты по выданным авансам на приобретение материальных запасов»;

020623000 «Расчеты по выданным авансам на приобретение ценных бумаг, кроме акций»;

020624000 «Расчеты по выданным авансам на приобретение акций и иных форм участия в капитале».

Операции по счету 020600000 оформляются следующими бухгалтерскими записями: на суммы перечисленных авансов дебетуют соответствующие счета аналитического учета счета 020600000 «Расчеты по выданным авансам» (020604560 - 020609560, 020615560, 020616560, 020618560 - 020624560) и кредитуют счета 020101610 «Выбытия денежных средств с банковских счетов», 020106610 «Выбытия денежных средств с аккредитивного счета», соответствующие счета аналитического учета счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» (030405221 - 030405226, 030405261, 030405262, 030405290, 030405310 - 030405340, 030405520, 030405530).

Получение материальных ценностей и потребление услуг в счет перечисленной ранее предварительной оплаты отражается по кредиту соответствующих счетов аналитического учета счета 020600000 «Расчеты по выданным авансам» (020604660 - 020609660, 020615660, 020616660, 020618660 - 020624660) и дебету соответствующих счетов аналитического учета счета 030200000 «Расчеты с поставщиками и подрядчиками» (030204830 - 030209830, 030215830, 030216830, 030218830 - 030224830).

Аналитический учет расчетов с поставщиками по выданным авансам ведется в журнале по расчетам с поставщиками и подрядчиками либо в карточке учета средств и расчетов.

Журнал операций расчетов с поставщиками и подрядчиками предназначен для аналитического учета расчетов с поставщиками и подрядчиками и составляется на основании платежных поручений, товарно-транспортных накладных на получение материальных ценностей, счетов на оплату выполненных работ, оказанных услуг.

В журнале указывают: дату, номер и наименование документа; наименование показателя (наименование поставщика, подрядчика), номер счета бюджетного учета по дебету и кредиту; сумму; итоговые суммы по дебету и кредиту счетов бюджетного учета (с входящими и исходящими остатками) по каждому поставщику (подрядчику) и в целом по счетам Плана счетов бюджетного учета; количество приложений.

В конце месяца в журнале операций расчетов с поставщиками и подрядчиками подводятся итоговые суммы по дебету и кредиту счетов бюджетного учета с входящими и исходящими остатками, которые переносятся в Главную книгу.

2. Расчеты по бюджетным ссудам и кредитам в бюджетном учреждении

Учет указанных расчетов с дебиторами осуществляют на счете 020700000 «Расчеты с дебиторами по бюджетным кредитам».

На данном счете отражаются суммы задолженности по основному долгу, начисленным процентам, штрафам и пеням по предоставленным из бюджета бюджетным кредитам, государственным кредитам, по государственным и муниципальным гарантиям.

Переоценка задолженности по бюджетным кредитам и государственным кредитам, государственным гарантиям, выданным в иностранной валюте, производится один раз в последний день отчетного месяца либо на дату совершения операции по ним.

Для учета задолженности по предоставленным бюджетным кредитам, государственным кредитам используются счета:

020701000 «Расчеты с дебиторами по бюджетным кредитам, предоставленным юридическим и физическим лицам, резидентам Российской Федерации»;

020702000 «Расчеты с дебиторами по бюджетным кредитам, предоставленным другим бюджетам бюджетной системы Российской Федерации»;

020703000 «Расчеты с дебиторами по государственным кредитам правительствам иностранных государств»;

020704000 «Расчеты с дебиторами по государственным кредитам иностранным юридическим лицам»;

020705000 «Расчеты с дебиторами по государственным кредитам международным финансовым организациям».

Счет 020701000 «Расчеты с дебиторами по бюджетным кредитам, предоставленным юридическим и физическим лицам, резидентам Российской Федерации» предназначен для учета операций по предоставлению и погашению всех видов бюджетных кредитов юридическим и физическим лицам, резидентам Российской Федерации.

На счете 020702000 «Расчеты с дебиторами по бюджетным кредитам, предоставленным другим бюджетам бюджетной системы Российской Федерации» учитываются операции по предоставлению и погашению всех видов бюджетных кредитов другим бюджетам бюджетной системы Российской Федерации.

Счет 020703000 «Расчеты с дебиторами по государственным кредитам правительствам иностранных государств» используется для операций по предоставлению и погашению всех видов государственных кредитов правительствам иностранных государств.

Счет 020704000 «Расчеты с дебиторами по государственным кредитам иностранным юридическим лицам» предназначен для учета операций по предоставлению и погашению всех видов государственных кредитов иностранным юридическим лицам.

На счете 020705000 «Расчеты с дебиторами по государственным кредитам международным финансовым организациям» учитываются операции по предоставлению и погашению всех видов государственных кредитов международным финансовым организациям.

Операции по счету 020700000 оформляются следующими бухгалтерскими записями.

На суммы предоставленных из бюджета бюджетных кредитов, государственных кредитов дебетуют соответствующие счета аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным кредитам» (020701540 - 020705540) и кредитуют счета 020101610 «Выбытия денежных средств учреждения с банковских счетов», 030405540 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по предоставлению бюджетных кредитов».

Начисление процентов, штрафов и пеней по предоставленным из бюджета бюджетным кредитам, государственным кредитам отражают по дебету соответствующих счетов аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным кредитам» (020701540 - 020705540) и кредиту счета 040101120 «Доходы от собственности».

При погашении задолженности по предоставленным из бюджета бюджетным кредитам, государственным кредитам, начисленным по ним процентам, штрафам, пеням кредитуют соответствующие счета аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным кредитам» (020701640 - 020705640) и дебетуют счета 020101510 «Поступления денежных средств учреждения на банковские счета», 020107510 «Поступления денежных средств учреждения на счета в иностранной валюте», 021002120 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет доходам от собственности», 021002140 «Расчеты с органами, организующими исполнение бюджетов по поступившим в бюджет суммам принудительного изъятия», 021002640 «Расчеты с органами, организующими исполнение бюджетов, по поступлениям в бюджет от возврата бюджетных кредитов».

Перечисления сумм по государственным и муниципальным гарантиям, ведущим к возникновению эквивалентных требований со стороны гаранта к должнику, учитываются по дебету соответствующих счетов аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным ссудам и кредитам» (020701540 - 020705540) и кредиту счетов 020101610 «Выбытия денежных средств учреждения с банковских счетов», 020107610 «Выбытия денежных средств учреждении со счетов в иностранной валюте», 030405540 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по предоставлению бюджетных кредитов».

При получении денежных средств в возмещение сумм, уплаченных по государственной или муниципальной гарантии, кредитуют соответствующие счета аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным ссудам и кредитам» (020701640 - 020705640) и дебетуют счета 020101510 «Поступления денежных средств учреждения на банковские счета», 020101510 «Поступления денежных средств учреждения на счета в иностранной валюте», 021002640 «Расчеты с органами, организующими исполнение бюджетов, по поступлениям в бюджет от возврата бюджетных кредитов».

Списание задолженности по предоставленным бюджетным кредитам и государственным кредитам в установленном порядке отражается по кредиту соответствующих счетов аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным ссудам и кредитам» (020701640 - 020705640) и дебету счета 040101273 «Чрезвычайные расходы по операциям с активами».

Положительная курсовая разница отражается по дебету соответствующих счетов аналР1тического учета счета 020700000 «Расчеты с дебиторами по бюджетным ссудам и кредитам» (020701540 - 020705540) и кредиту счета 040101171 «Доходы от переоценки активов», а отрицательная курсовая разница - по дебету счета 040101171 «Доходы от переоценки активов» и кредиту соответствующих счетов аналитического учета счета 020700000 «Расчеты с дебиторами по бюджетным ссудам и кредитам» (020701640 - 020705640).

Аналитический учет по счету 020700000 ведется в карточке учета выданных ссуд (кредитов).

В карточке учитывается движение и задолженность по выданным из бюджета кредитам по каждому получателю, а также по процентам за пользование ссудами, штрафам, пеням.

В разделе «Показатели по кредитам, выданным и погашенным» указываются: целевое назначение кредита; дата и номер документа - основания для выдачи кредита; срок погашения кредита; остаток на начало месяца (дебет); дата и номер документа, на основании которого осуществлялась выдача кредита, номер счета бюджетного учета; выдано, погашено, прочие поступления (дата и номер документа, сумма); остаток на конец месяца (дебет). В разделе «Показатели по процентам (штрафам, пеням) за пользование кредитом» указываются: дата и номер документа - основания для выдачи кредита; номер счета; установленный процент за пользование кредитом; остаток на начало месяца (по дебету и кредиту), сумма начисленных процентов и срок уплаты, дата и номер документа об уплате, сумма уплаченных процентов; остаток на конец месяца (по дебету и кредиту).

Похожие работы

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... и иные соответствующие способы и приемы. В соответствии с требованиями ПБУ 1/98 на предприятии разработана учетная политика, рабочий план счетов и субсчетов для учета расчетов с дебиторами и кредиторами, определен порядок предоставления документов в бухгалтерскую службу. На основании Плана счетов бухгалтерского учета, исходя из специфики хозяйственной деятельности и требований управленческого ...

... и т.п. Учреждения здравоохранения вправе осуществлять консультации специалистов, комплексные программы наблюдения, платное амбулаторное и стационарное лечение в соответствии с лицензиями, платную диагностику и т. д. Во многих бюджетных организациях имеются подсобные хозяйства, призванные, прежде всего обслуживать учреждения, при которых они состоят (производственные или учебные мастерские, ...

... , многоуровневую и динамическую ее составляющую. Широкий круг учетных операций и процедур, трудоемкость которых увеличивается, требуют более рациональной формы организации учетного процесса, а именно — автоматизации бухгалтерского учета бюджетных учреждений. Выделение этого вопроса из ряда проблем не является искусственным. С одной стороны, в большинстве бюджетных учреждений функционируют АРМ ...

0 комментариев