Навигация

Документооборот при поступлении товара

47822

знака

3

таблицы

0

изображений

2. Документооборот при поступлении товара

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями договора поставки товаров и правилами перевозки грузов: товарной накладной, товарно-транспортной накладной и другими. Товарная накладная (форма № ТОРГ-12, утвержденная постановлением Госкомстата России от 25.12.98 № 132) в торговой организации может выступать как приходным, так и расходным товарным документом. Товарная накладная выписывается материально ответственным лицом при оформлении отпуска товаров со склада, а также при принятии товаров на склад.

В накладной указывается номер и дата составления, наименование поставщика и покупателя, наименование и краткое описание товара, его количество и цена, общая сумма поставки (с учетом налога на добавленную стоимость).

Товарная накладная составляется в двух или более экземплярах, подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Один экземпляр товарной накладной передается принимающей организации, у которой является основанием для оприходования этих ценностей, остальные остаются в организации, сдающей товарно-материальные ценности, и являются основанием для их списания.

Товарно-транспортная накладная (форма № 1-Т, утвержденная постановлением Госкомстата России от 28.11.97 № 78) выписывается при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов: товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

Товарный раздел определяет взаимоотношения грузоотправителей и грузополучателей и служит основанием для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей.

Транспортный раздел определяет взаимоотношения заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служит для учета работы транспорта и расчетов за оказанные услуги по перевозке грузов.

Если материально ответственное лицо организации - покупателя получает товары вне своего склада, то необходимым документом является доверенность (формы М-2 или М-2а, утвержденные постановлением Госкомстата России от 30.10.97 № 71а), которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров определяется Инструкцией о порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности, утвержденной Минфином СССР от 14.01.67 № 17.

Порядок и сроки приемки товаров покупателем по количеству, качеству, комплектности и ее документальное оформление определяются Гражданским кодексом РФ и условиями договора поставки.

В случаях, когда это предусмотрено договором поставки, может применяться порядок приемки товаров по количеству и качеству, установленный Инструкцией о порядке приемки продукции производственно - технического назначения и товаров народного потребления по количеству, утвержденной Постановлением Госарбитража СССР от 15.06.65 № П-6, и Инструкцией о порядке приемки продукции производственно - технического назначения и товаров народного потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25.04.66 № П-7.

Если товар находится в ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по количеству товарных единиц и маркировке на таре. Если не проводится проверка фактического наличия товара в таре, то необходимо сделать отметку об этом в сопроводительном документе.

При нарушении правил приема и сроков торговые организации лишаются возможности предъявления претензий поставщикам или транспортным организациям при недостаче или снижении качества товаров.

В случае несоответствия фактического наличия товаров или отклонения по качеству, установленному в договоре, или данным, указанным в сопроводительных документах, составляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма № ТОРГ-2, утвержденная постановлением Госкомстата России от 25.12.98 № 132), который является основанием для предъявления претензий поставщику. Акт составляется комиссией, в состав которой должны входить материально ответственные лица торговой организации и представитель поставщика. Возможно составление акта в одностороннем порядке при согласии поставщика или его отсутствии. В сопроводительных документах делается отметка о составлении акта.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образцу по качеству, некомплектности товаров осуществляется путем оформления расходной накладной. Условия возврата товара поставщику должны быть оговорены договором поставки.

Условия приемки импортных товаров по количеству и качеству устанавливаются в контрактах с иностранными поставщиками. Если порядок и сроки приемки товаров не были оговорены в контракте, то необходимо руководствоваться Инструкцией о порядке и сроках приемки импортных товаров по количеству и качеству, составления и направления рекламационных актов, утвержденной Госарбитражем СССР 15.10.90.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в Журнале поступления товаров, который должен содержать название приходного документа, его дату и номер, дату регистрации документа, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме. Первичные учетные документы по движению товаров на складах организации должны быть сданы в установленные сроки в бухгалтерскую службу, которая проверяет первичные учетные документы с точки зрения правильности их оформления и законности совершенных операций.

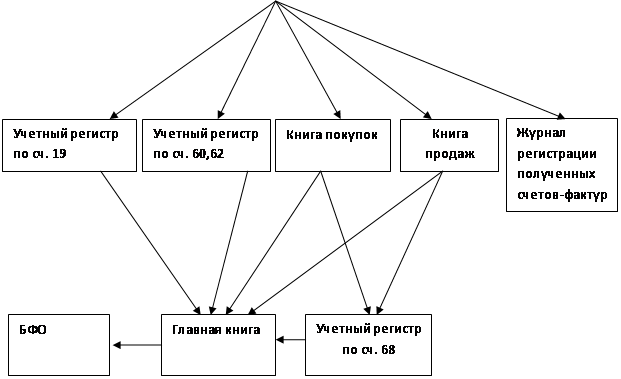

При совершении операций по реализации товаров поставщик составляет счета-фактуры по налогу на добавленную стоимость (статья 169 НК РФ). Порядок составления счетов-фактур определяется Правилами ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 02.12.2000 № 914 с последующими изменениями.

Счета-фактуры составляются при совершении операций по реализации товаров (работ, услуг) как облагаемых НДС, так и не облагаемых. При отгрузке товаров, не облагаемых налогом на добавленную стоимость, в счете-фактуре сумма налога не указывается и делается надпись "Без налога (НДС)".

У покупателя счета-фактуры регистрируются в книге покупок и служат основанием для принятия предъявленных сумм налога к вычету или возмещению из бюджета.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... бухгалтерском и налоговом учете доходы и расходы учитываются методом начисления («кассовый метод»). 3. Организационно-методическое обеспечение бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «МПС системы» 3.1 Учет расчетов с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и оказанные услуги Основная масса материальных ценностей ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

0 комментариев