Теоретические основы учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками

Разрабатывает систему внутрихозяйственного учёта, отчётности и контроля

Возможные варианты расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками

Договор мены

Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти»

Несет ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства при выполнении хозяйственных операций

Порядок проведения инвентаризации расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками

Навигация

Теоретические основы учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками

Учет расчетов с поставщиками и заказчиками. Особенности учета операций по договору мены на примере ООО "Русские автотракторные запчасти"

90124

знака

8

таблиц

1

изображение

1. Теоретические основы учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками

1.1 Сущность учета расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчикамиВ ходе осуществления хозяйственной деятельности любой (предприниматель) приобретает сырье, материалы, нуждается в выполнении разных видов работ. В силу существующих правил бухгалтерского учета возникают взаимоотношения с покупателями, заказчиками, поставщиками и подрядчиками.

|  |  |  | ||||||||

| ||||||||||||||

| ||||||||||||||

|

| |||||||||||||

![]()

![]()

![]()

|

| |||||||

| |||||||

| |||||||

| |||||||

| |||||||

|

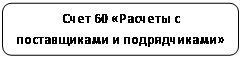

Рисунок 1. Структура расчетов на счетах 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками».

Поставщик – это юридическое лицо или индивидуальный предприниматель, с которым организация заключает договоры для приобретения у них различных товарно-материальных ценностей (сырье, материалы, топливо, внеоборотные активы и т.д.)[1]

Подрядчики – это юридическое лицо или индивидуальный предприниматель, с которым организация заключает договоры на выполнение определенного объема работ или оказания услуг (строительно-монтажные работы, транспортные услуги и т.д.)

Заказчики – юридическое или физическое лицо, обратившееся с заказом к другому лицу – изготовителю, продавцу, поставщику товаров и услуг. В качестве заказчика могут выступать правительство, государственные органы, учреждения, организации, предприятия, граждане.

Покупатели - это физические и юридические лица, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы.

Учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками является важным элементом в системе бухгалтерского учета.

Основными задачами этого учета является:

· формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками, покупателями и заказчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

· обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

· контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и подрядчиками, покупателями и заказчиками;

· контроль за состоянием дебиторской и кредиторской задолженности;

· своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· контроль за выполнением плана поступления товаров в целом, а также по источникам поступления;

· контроль выполнения договорных обязательств поставщиками по количеству (объему), ассортименту, качеству, срокам поставок товаров;

· контроль за правильным определением количества, качества, цен, стоимости товаров, поступивших на предприятие своевременное и качественное оформления документов на поступившие товары.

· контроль за своевременным и полным оприходованием поступивших товаров материально-ответственными лицами, что является важным условием обеспечения сохранности товарно-материальных ценностей;

· контроль за осуществлением своевременных и правильных расчетов с поставщиками и подрядчиками, покупателями и заказчиками за поступившие и оприходованные товары.

Цели бухгалтерского учета предусмотренные на предприятии:

1. соблюдение в течение отчётного года принятой учётной политики (методики) отражения отдельных хозяйственных операций, оценки имущества, определённой исходя из правил, приведённых в Законе о бухгалтерском учёте и отчётности. Изменения учётной политики по сравнению с предыдущим годом должны быть объяснены в годовой бухгалтерской отчётности;

2. полнота отражения в учёте за отчётный период имущества и всех хозяйственных операций и результатов инвентаризаций имущества и обязательств;

3. правильность отнесения доходов и расходов к отчётным периодам;

4. разграничение в учёте текущих затрат и капитальных вложений;

5. тождество данных аналитического учёта оборотам и остаткам по синтетическим счетам на первое число каждого месяца;

6. предприятие, осуществляя организацию бухгалтерского учёта, самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из конкретных условий хозяйствования;

7. определяет форму и методы бухгалтерского учёта, основываясь на действующих или вновь разработанных Министерством финансов или министерствами и ведомствами формах и методах, при соблюдении общих методических принципов, установленных Законом о бухгалтерском учёте и отчётности;

Похожие работы

... Вовлечение всего персонала; 4. Процессный подход; 5. Системный подход к управлению; 6. Постоянное улучшение; 7. Подход к принятию решений на основе фактов; 8. Взаимовыгодные отношения с поставщиками. 3.2. Пути повышения конкурентоспособности продукции путём снижения её себестоимости Следующим шагом для повышения конкурентоспособности предприятия является увеличение доли рынка, или хотя ...

0 комментариев