Навигация

На втором этапе была проведена проверка учетной политики для целей бухгалтерского и налогового учета, для чего нами были заполнены опросники

49373

знака

13

таблиц

11

изображений

2. На втором этапе была проведена проверка учетной политики для целей бухгалтерского и налогового учета, для чего нами были заполнены опросники.

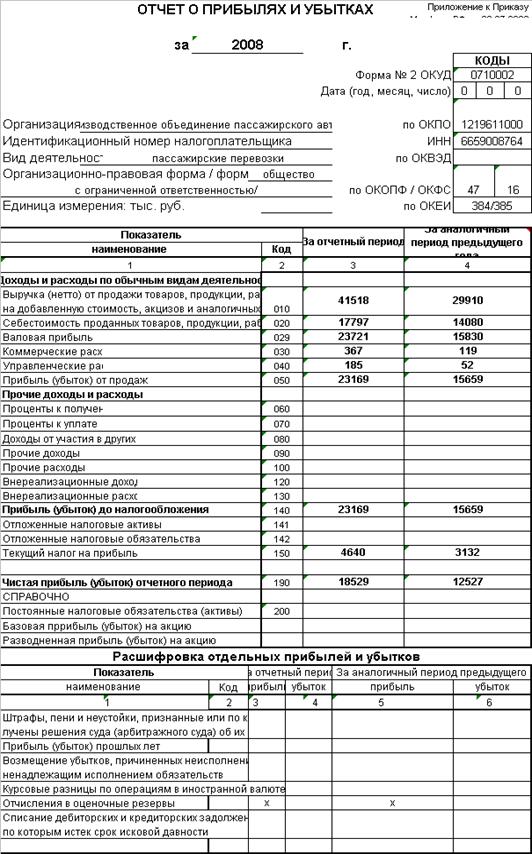

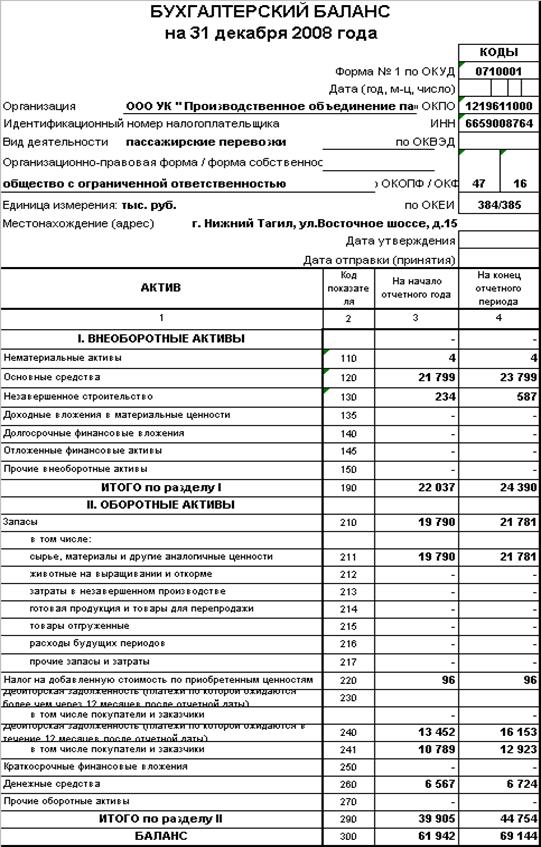

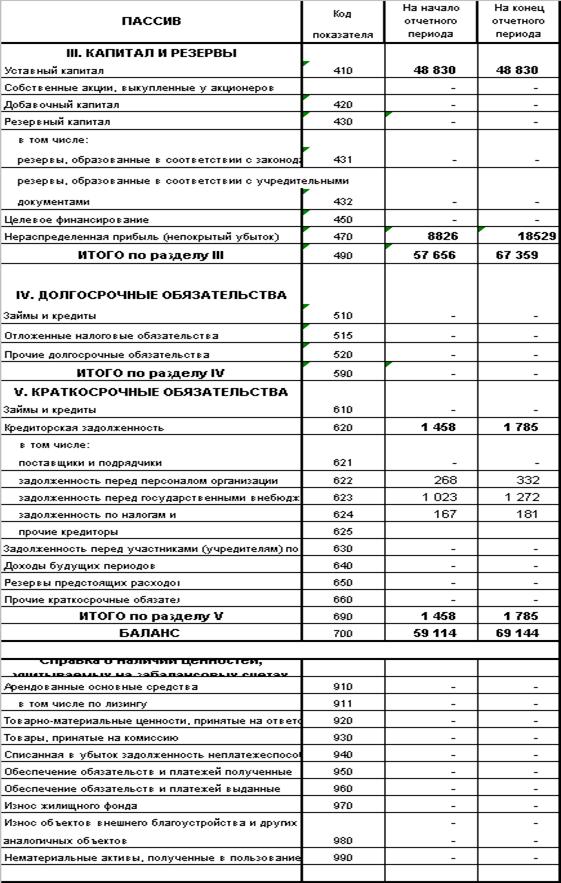

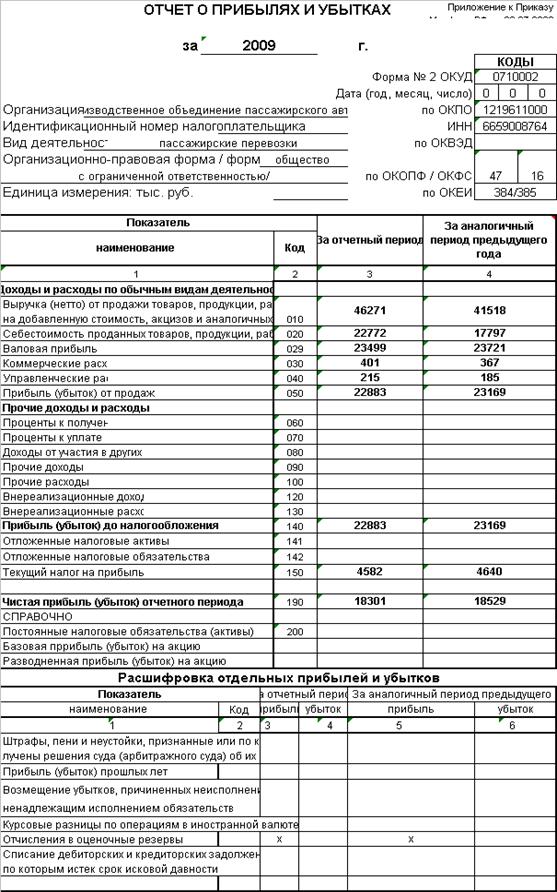

В ходе проверки аудитору необходимо тщательно изучить и проанализировать учетную политику аудируемого лица. Целью проверки является не только подтверждение факта наличия утвержденной учетной политики и отражения в ней способов ведения учета организации, но и оценка правильности и рациональности выбранных методов и форм, регламентирующих методические и организационные основы ведения бухгалтерского учета и порядка налогообложения.

При проверке учетной политики мы ознакомились со следующими документами:

приказом (распоряжение) об учетной политике;

рабочим планом счетов бухгалтерского учета;

перечнем утвержденных форм первичных документов и форм документов для внутренней бухгалтерской отчетности;

правилами документооборота и технологии обработки учетной информации;

методикой учета отдельных показателей и другими приложениями к приказу об учетной политике проверяемой организации;

пояснительной запиской к балансу, которая раскрывает сведения, относящиеся к учетной политике организации, избранные при формировании учетной политики, отличные от предыдущего года способы ведения бухгалтерского учета;

изменениями в учетной политике, существенно влияющими на оценку и принятие решений пользователей бухгалтерской отчетности в отчетном году или в периодах, следующих за отчетным.

Таблица 12 - Аудит для целей бухгалтерского учета (период - 2009 год)

| Вопрос | Ответ | Примечание |

| имеется ли организационно-распорядительная документация о принятии организацией учетной политики | Да, имеется | Приказ об учетной политике № 28/12 от 28.12.08 |

| имеется ли в организации учетная политика | Да, имеется | |

| утверждено ли положение о бухгалтерской службе | Нет | |

| утверждены ли должностные инструкции работников бухгалтерии | Да | Должностная инструкция бухгалтера |

| ознакомлены ли конечные исполнители с положениями учетной политики | Да | |

| корректируются ли (в случае необходимости) положения учетной политики в связи с изменениями в законодательстве РФ, существенными изменениями условий деятельности организации и разработкой новых способов ведения учета | Да | |

| оформляются ли изменения и дополнения учетной политики соответствующей организационно-распорядительной документацией | Да | |

| сдается ли выписка из учетной политики в налоговое органы | Да | |

| утвержден ли график документооборота | Нет | |

| имеются ли положения, регламентирующие отдельные положения учетной политики | Нет | |

| имеется ли служба внутреннего аудита (ревизионная комиссия) | Нет | Данные функции выполняют работники бухгалтерии |

| имеются ли в полном составе приказы, распоряжения по учетной политике | Да | |

| утвержден ли график проведения инвентаризации | Да | |

| проводятся ли инвентаризации в соответствии с утвержденным графиком | Да | |

| проводятся ли обязательные инвентаризации | Да | |

| проводятся ли внезапные инвентаризации кассы, складских помещений | Да | Акты проверок |

| ограничен ли доступ к информации бухгалтерского учета и отчетности | Да | |

| определен ли порядок хранения документов бухгалтерского учета | Да | |

| определены ли лица, ответственные за хранение бухгалтерских документов | Да | Приказ |

Понятие учетной политики для целей налогового учета приведено в п.12 ст.167 НК РФ. Учетная политика для целей налогообложения утверждается приказом (распоряжением руководителя организации) и применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации. Аудит учетной политики для целей налогового учета включает организационно-технический и методологический разделы.

В рамках аудиторской проверки аудитор должен ответить на ряд вопросов, выяснить организационно-технические моменты ведения налогового учета на аудируемом предприятии и проанализировать следующие вопросы:

Таблица 13 - Аудит для целей налогового учета (период 2009 года)

| Вопрос | Ответ |

| Кем осуществляется налоговый учет в организации: главным бухгалтером; бухгалтерской службой; структурным подразделением и др. | V |

| Как составлены формы первичной учетной документации: на основе первичных документов бухгалтерского учета; на основе самостоятельно разработанных документов для налогового учета. | V |

| Какова технология обработки информации для налогового учета: ручная; автоматизированная. | V |

| Как составлены формы аналитических регистров налогового учета: на основе первичных документов бухгалтерского учета; на основе самостоятельно разработанных документов для налогового учета | V |

| Установлен ли перечень лиц, имеющих право подписи налоговых регистров. | нет |

| . Утвержден ли график документооборота. | нет |

3.2 Анализ и оценка бухгалтерского учета и внутреннего контроля материально-производственных запасов

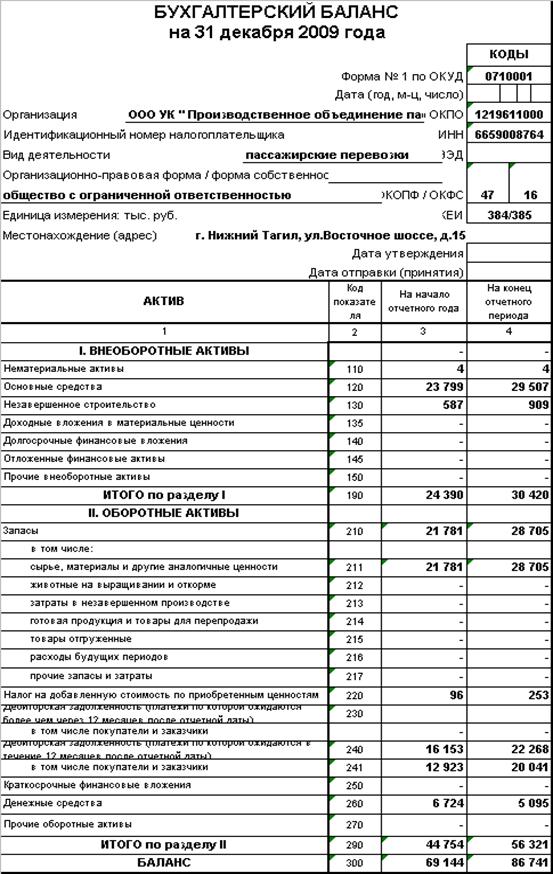

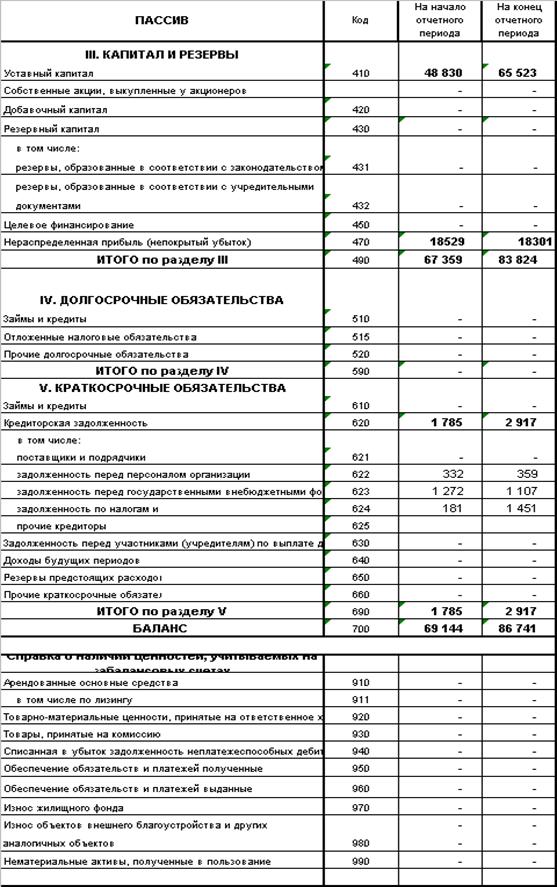

В качестве информационной базы для анализа и оценки постановки бухгалтерского учета и внутреннего контроля материально-производственных запасов в ООО УК "ПОПАТ" были использованы:

Нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей в ООО УК "ПОПАТ";

Приказ об учетной политике ООО УК "ПОПАТ" от 28.12.2008 г.;

Первичные документы по оформлению операций с материально-производственными запасами на предприятии;

Организационно-правовые документы и материалы предприятия;

Бухгалтерская отчетность ООО УК "ПОПАТ" и бухгалтерские регистры по учету материально-производственных запасов.

В процессе проведения анализа были использованы следующие законодательные и нормативные документы:

Налоговый кодекс Российской Федерации;

Федеральный закон Российской Федерации от 21.11.96 г. № 129-ФЗ "О бухгалтерском учете";

Федеральный Закон Российской Федерации от 7.08.2001 г. № 119-ФЗ "Об аудиторской деятельности";

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.98 г. №34н;

Методические указания по инвентаризации имущества и финансовых обязательств, утвержденный приказом Минфина России от 13.06.95 г. № 49;

Положение по бухгалтерскому учету "Учет материально-производственных запасов", утв. приказом Минфина России от 09.06.01 г. №44н;

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденный приказом Минфина России от 31.10 00 г. № 94н.

При анализе были рассмотрены следующие вопросы, касающиеся учета производственных запасов:

оценка организации учета материальных ценностей;

организация и порядок ведения складского хозяйства;

изучение договоров на поставку материальных ценностей;

проверка соблюдения предприятием налогового законодательства по операциям, связанным с приобретением, выбытием и переоценкой материальных ценностей.

Проверка операций с МПЗ проводилась в следующей последовательности:

Изучение положений учетной политики по направлениям данного участка проверки (Приказ предприятия).

Оценка степени надежности системы внутреннего контроля в отношении материально-производственных запасов.

Обследование складского хозяйства и состояния складских помещений на территории предприятия.

Изучение организации материальной ответственности и отчетности материально ответственных лиц.

Анализ состава производственных запасов на отчетную дату.

Определение объема выборки и позиции для проведения выборочной инвентаризации на складе.

Анализ движения материально-производственных запасов.

Проверка оценки материально-производственных запасов в учете.

Проверка состояния и организации синтетического и аналитического учета материально-производственных запасов.

В процессе анализа и оценки системы бухучета и внутреннего контроля были обследованы склады, кладовые и другие места хранения производственных запасов на предприятии, проверены условия их хранения, состояние противопожарной безопасности складских помещений, оснащенность складов оборудованием, техникой, приборами и правильность их эксплуатации, состояние охраны складских помещений.

Также в ходе обследования особое внимание было уделено проверке организации материальной ответственности работников, связанных с приемкой, хранением и отпуском материальных ценностей. Одним из условий обеспечения сохранности материалов на предприятии, является разработка и вручение материально-ответственным лицам должностных инструкций, в которых определены обязанности и права работников, распорядок их работы, порядок приемки и выдачи ценностей, их документального оформления, ведения учета на складах в натуральных измерителях, сроки представления отчетов в бухгалтерию и другие условия.

При осмотре мест хранения производственных запасов по имеющимся у материально ответственных лиц документам было выявлено, что оформление приемки и отпуска материальных ценностей, а также записи в книги и карточки складского учета производятся своевременно. Запасы на предприятии хранятся на нескольких складах, и их инвентаризация проводится одновременно, чтобы исключить возможность переброски запасов с одного склада на другой.

Обоснованность операций по поступлению и оприходованию материально-производственных запасов была проверена на основе договоров с поставщиками и сопроводительных документов (товарно-транспортные накладные, счета-фактуры, спецификации, упаковочные ярлыки, качественные удостоверения, приемные квитанции и др.).

Общим способом проверки приходных операций на складе явилось сопоставление приходных документов склада с сопроводительными документами поставщиков и документами на приобретение материалов в розничной торговле за наличный расчет.

На предприятии закупочные акты содержат обязательные реквизиты. Внутренними документами, которыми оформляют поступившие ценности, являются сопроводительные документы поставщиков, приемные акты, приходные накладные и некоторые другие документы.

Приступая к проверке полноты оприходования и правильности оценки покупных материальных ценностей, было установлено, что итоговые суммы, отраженные в ведомостях учета материальных ценностей соответствуют данным других учетных регистров и не имеют значительных расхождений.

По данным регистра синтетического учета по счету 60 "Расчеты с поставщиками и подрядчиками", а также по приходным документам складов было определена правильность документального оформления приемки грузов - материалов со стороны. Для этого оплаченные платежные документы поставщиков сопоставлялись с приходными ордерами, приемными актами, а также с записями в карточках складского учета.

Проверяя полноту оприходования материальных ценностей, было обращено внимание на то, что кредиторская задолженность поставщикам реальная и неучтенных счетов поставщиков выявлено не было. Для этого были сверены записи в регистрах бухгалтерского учета с данными предъявленных счетов, договоров, денежных документов об оплате поставщикам.

В ходе документальной проверки операций по поступлению материально-производственных запасов было установлено, что на предприятии соблюдаются правила количественной и качественной приемки; правильно оформляются акты приемки; своевременно предоставляются в бухгалтерию Отчеты материально ответственных лиц. Расхождений не было выявлено.

При проверке полноты оприходования материальных ценностей внутренние документы были сверены с сопроводительными документами поставщиков. Актов на расхождение в количестве и качестве поступивших материальных ценностей не обнаружено. Материально-производственных запасов, не принадлежащих организации, не обнаружено.

В ходе аудита материально-производственных запасов также был проверен порядок отражения в учете налога на добавленную стоимость (НДС) по поступающим запасам. Во всех случаях НДС был списан при условии оприходования материалов независимо от оплаты задолженности поставщику.

Материальные ценности отражены в бухгалтерском учете и отчетности предприятия по фактической себестоимости. Она определена по затратам на их приобретение: (транспортно-заготовительные расходы), наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплаченные снабженческим, внешнеэкономическим и иным организациям; таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые сторонними организациями (без НДС). Этот аспект закреплен в Приказе по учетной политике предприятия на 2009 г.

Было проверено и выявлено, что учет производственных запасов ведется на счете 10 "Материалы" в разрезе субсчетов (сырье и материалы, конструкции и детали, топливо и другие однородные группы) и по каждому наименованию материальных ценностей в зависимости от их потребительских признаков (сорта, марки, кондиции и т.д.); на складе присваиваются материальным ценностям номенклатурные номера в зависимости от их потребительских признаков и указывают их в первичных документах и складском учете.

Отпуск материалов в производство был проверен по накопительным ведомостям расхода материалов со складов, составляемым на основе расходных документов. Было установлена целесообразность таких операций, правильность оформления всех документов - договоров, доверенностей, товарно-транспортных накладных и других первичных документов.

Кроме того, была проверена достоверность записей в регистрах синтетического и аналитического учета (выборочным способом) на основании первичных документов. На предприятии существует система внутреннего контроля учета производственных запасов, проводится регулярный внутренний анализ, результаты оформляют в форме рабочих документов предприятия.

Приложение 1

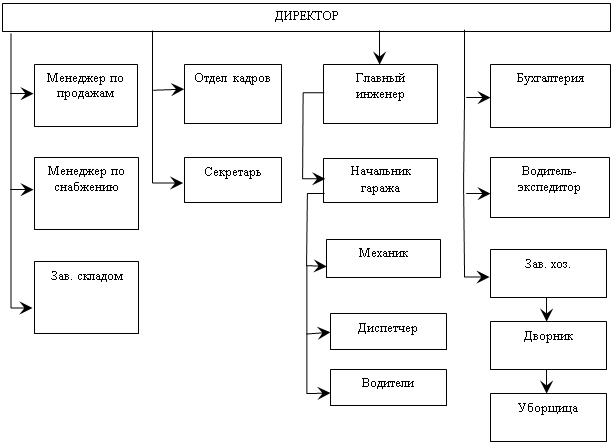

ОРГАНИЗАЦИОНАЯ СТРУКТУРА ООО "УК "ПОПАТ"

Приложение 2

0 комментариев