Теоретические и методологические основы учета и анализа расчетов с поставщиками и покупателями

Организационно-экономическая характеристика МУП «Водоканал»

Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»

Основные формы безналичных расчетов

Синтетический и аналитический учет расчетов с поставщиками и подрядчиками

Автоматизированная обработка учетной информации

Аудит расчетов с поставщиками и подрядчиками

Аудит состояния расчетов с поставщиками и подрядчиками

Анализ расчетов с поставщиками и подрядчиками

Навигация

Анализ расчетов с поставщиками и подрядчиками

Учет, анализ и аудит расчетов с поставщиками и подрядчиками в МУП "Водоканал" г. Медногорска

128583

знака

15

таблиц

0

изображений

5. Анализ расчетов с поставщиками и подрядчиками

Кредиторская задолженность - стоимостное выражение обязательств дол-жника перед своими кредиторами.

Обычно кредиторскую задолженность составляют неосуществленные пла -тежи поставщикам за отгруженные товары, неоплаченные налоги, невыплачен-ная начисленная заработная плата, невнесенные страховые взносы, неоплачен-ные долги. Кредиторская задолженность отражается в разделе VI пассива бала-нса.

Анализируя состояние кредиторской задолженности, необходимо отлича-ть реальную и нереальную (неоправданную) задолженность.

В ходе анализа кредиторской задолженности производят выборку обяза-тельств, сроки погашения которых наступают в отчетном периоде, а также отс-роченных и просроченных обязательств.

Проследим изменение кредиторской задолженности за 2002 – 2004 годы на основе таблицы 5.1.

В составе обязательств любого предприятия условно можно выделить 2 типа задолженности:

- «срочная» (обязательства перед бюджетом, перед банком по полученной ссуде, перед органами социального страхования и обеспечения);

- «спокойная» (полученные авансы от покупателей, перед поставщиками и по-дрядчиками).

Данные таблицы 5.1 показывают, что кредиторская задолженность орга-низации носит краткосрочный характер. В основном эта задолженность длите-льностью до трех месяцев в сумме 3882 тыс. руб. на конец 2004 года. По срав-нению с 2003 годом в 2004 году кредиторская задолженность возросла на 25,39%. Сумма кредиторской задолженности длительностью свыше трех меся-цев на конец 2004 года остатка не имела.

Таблица 5.1 - Изменение кредиторской и дебиторской задолженности,

тыс. руб.

| Показатели | Остаток на конец 2003 г. | Возникновение обязательств в 2003 г. | Погашено обязательств в 2003 г. | Остаток на конец 2004 г. |

| Кредиторская задолженность | 3096 | 33111 | 32325 | 3882 |

| Краткосрочная, в т.ч.: | 3096 | 36234 | 35390 | 3940 |

| просроченная | – | – | – | – |

| из нее длительностью свыше 3-х месяцев | – | – | – | – |

| Дебиторская задолженность | 1823 | 25035 | 23219 | 3639 |

| - краткосрочная | 1823 | 25035 | 23219 | 3639 |

| - долгосрочная | – | – | – | – |

| в т.ч. просроченная | – | – | – | – |

| из нее длительностью свыше 3-х месяцев, платежи по которой ожидаются через 12 месяцев | – | – | – | – |

Из таблицы 5.1 видно также, что произошло увеличение дебиторской за-долженности в 2004 году по сравнению с 2003 годом на 1816 тыс. руб. или на 99,62%.

Далее отразим структуру кредиторской задолженности на основе данных Таблицы 5.2.

Из данных таблицы 5.2 следует, что удельный вес кредиторской задолже-нности в общей сумме пассива снизился в 2004 году по сравнению с 2002 годом на 1,57% (с 19,58 % до 18,01%) или на 207 тыс. руб. Это произошло за счет сни-жения задолженности перед бюджетом с 972 тыс. руб. (на конец 2002 года) до 617 тыс. руб. (на конец 2004 года) на 355 тыс. руб. или на 7,78%. На снижение кредиторской задолженности повлияло и снижение задолженности перед поста-вщиками и подрядчиками на 155 тыс. руб. или на 0,67%. Увеличение кредитор-ской задолженности произошло по задолженности по оплате труда - на 193 тыс. руб. или на 5,65% и по расчетам по социальному страхованию и обеспечению на 2,8% в относительном изменении и на 100 тыс. руб. в абсолютном измене-нии.

Наибольший удельный вес в общей сумме кредиторской задолженности занимают расчеты с поставщиками и подрядчиками, тем более, что на конец 2004 года их доля уменьшилась на 0,67% с 62,04% (в 2002 году) до 61,37% (в 2004 году). В целом задолженность носит кратковременный характер.

Таким образом, снижение срочной кредиторской задолженности (расчеты с бюджетом) по сравнению со «спокойной» (расчеты с персоналом по оплате труда) говорит о незначительных финансовых затруднениях организации.

Таблица 5.2 - Структура кредиторской и дебиторской задолженности

| Показатели | 2002 г. | 2003 г. | 2004 г. | Изменение 2004 г. к 2002 г. | ||||

| сумма тыс. руб. | струк-тура % | сумма тыс. руб. | струк-тура % | сумма тыс. руб. | струк-тура % | сумма тыс. руб. | относит. отклоне-ние (+/-) | |

| Сумма пассива | 21178 | 100 | 21097 | 100 | 21882 | 100 | 704 | 0,0 |

| Кредиторская задолженность, всего, в т.ч. | 4147 | 19,58 | 3096 | 14,68 | 3940 | 18,01 | -207 | -1,57 |

| перед поставщиками и подрядчиками | 2573 | 62,04 | 1612 | 52,07 | 2418 | 61,37 | -155 | -0,67 |

| перед бюджетом | 972 | 23,44 | 1173 | 37,89 | 617 | 15,66 | -355 | -7,78 |

| по оплате труда | 387 | 9,33 | 180 | 5,81 | 590 | 14,98 | 193 | 5,65 |

| по социальному страхованию и обеспечению | 215 | 5,19 | 131 | 4,23 | 315 | 7,99 | 100 | 2,80 |

| прочие кредиторы | – | – | – | – | – | – | – | – |

| Сумма актива | 21178 | 100 | 21097 | 100 | 21882 | 100 | 704 | 0,0 |

| Дебиторская задолженность, всего, в т.ч. | 1577 | 7,45 | 1823 | 8,64 | 3639 | 16,63 | 2062 | 9,18 |

| покупатели и заказчики | 1573 | 99,75 | 1407 | 77,18 | 3392 | 93,21 | 1819 | -6,54 |

| прочие дебиторы | 4 | 0,25 | 416 | 22,82 | 247 | 6,79 | 243 | 6,54 |

Таблица 5.3 - Динамика кредиторской задолженности по основным

кредиторам

| Показатели | 2002 г. | 2003 г. | 2004 г. | отклонение (+/-) | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2003 г. от 2002 г. | 2004 г. от 2003 г. | |

| ГУП ″Оренбургкоммунэлек-тросеть″ | 687,67 | 33,23 | 607,5 | 30,56 | 513,76 | 26,86 | -80,17 | -93,74 |

| ОАО "Медногорский медно-серный комбинат" | 944 | 45,61 | 962,54 | 48,43 | 988,98 | 51,7 | 18,54 | 26,44 |

| ОАО "Уралэлектро" | 158,9 | 7,68 | 161,7 | 8,14 | 167,53 | 8,76 | 2,8 | 5,83 |

| ОАО «Медногорскмежрай-газ» | 101,17 | 4,89 | 95,68 | 4,81 | 77,99 | 4,08 | -5,49 | -17,69 |

| ОАО «ВолгаТелеком» | 60,12 | 2,91 | 68,79 | 3,46 | 75,27 | 3,93 | 8,67 | 6,48 |

| ГУП Редакция газеты «Мед-ногорский рабочий» | 16,5 | 0,8 | 20,2 | 1,02 | 25,4 | 1,33 | 3,7 | 5,2 |

| Расчеты с подотчетными лицами | 101,17 | 4,88 | 71,22 | 3,58 | 63,98 | 3,34 | -29,95 | -7,24 |

| Всего | 2069,53 | 100 | 1987,63 | 100 | 1912,91 | 100 | -51,95 | -77,48 |

Далее на основе данных таблицы 5.3 проследим динамику кредиторской задолженности по расчетам основной деятельности и другими платежами, сог-ласно договоров по обслуживанию, по отдельным кредиторам.

Приведенные данные в таблице 5.3 говорят о том, что кредиторская задо-лженность в 2003 году по расчетам основной деятельности снизилась по срав-нению с 2002 годом на 80,17 тыс. руб. (кредитор ГУП «Оренбургкоммунэлект-росеть». А в 2004 году по сравнению с 2003 годом кредиторская задолженность снизилась на 93,74 тыс. руб. Также снизилась задолженность организации ОАО «Медногорскмежрайгаз» в 2003 году по сравнению с 2002 годом и в 2004 году по сравнению с 2003 годом соответственно на 5,49 тыс. руб. и 17,69 тыс. руб. Задолженность по другим кредиторам (согласно договоров по обслуживанию) увеличилась, это:

- с ОАО «Медногорский медносерный комбинат» – в 2003 году по сравнению с 2002 годом на 18,54 тыс. руб., а в 2004 году по сравнению с 2003 годом на 26,44 тыс. руб.;

- с ОАО «Уралэлектро» – в 2003 году по сравнению с 2002 годом на 2,8 тыс. руб., а в 2004 году по сравнению с 2003 годом на 5,83 тыс. руб.;

- с ОАО «ВолгаТелеком» – в 2003 году по сравнению с 2002 годом на 8,67 тыс. руб., а в 2004 году по сравнению с 2003 годом на 6,48 тыс. руб.;

- с ГУП Редакция газеты «Медногорский рабочий» – в 2003 году по сравне-нию с 2002 годом на 3,7 тыс. руб., а в 2004 году по сравнению с 2003 годом на 5,2 тыс. руб.

Задолженность по расчетам с подотчетными лицами снизилась в 2003 го-ду по сравнению с 2002 годом и в 2004 году по сравнению с 2003 годом соотве-тственно на 29,95 тыс. руб. и 7,24 тыс. руб.

Таким образом, на основании проведенного анализа кредиторской задол-женности можно сделать вывод, что кредиторская задолженность организации составляет менее половины общей суммы пассивов, что положительно повлия-ло на состояние расчетов организации и в целом состояние пассивов организа-ции.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1. Среднюю кредиторскую задолженность:

![]() , где

, где

КЗ – кредиторская задолженность

2. Оборачиваемость кредиторской задолженности:

![]() , где

, где

Окз – оборачиваемость кредиторской задолженности

Вр – Выручка от реализации продукции

Скз – Средняя кредиторская задолженность

3. Период погашения кредиторской задолженности:

, где

, где

ППКЗ – период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько обо-ротов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

Анализ оборачиваемости кредиторской задолженности следует проводить в сравнении с предыдущим периодом. Поэтому, используя данные годового ба-ланса предприятия МУП «Водоканал» за 2002 – 2004 годы и формулы, перечис-ленные выше находим:

1. Среднюю кредиторскую задолженность, которая в соответствии с расчетом составила в 2002 году 5189 тыс. руб. ((6231+4147) / 2)), в 2003 году – 3621,5 тыс. руб. ((4147+3096) / 2), в 2004 году – 3518 тыс. руб. ((3096+3940) / 2))

2. Оборачиваемость кредиторской задолженности в 2002 году – 2,63 дней, в 2003 году – 3,58 дней, в 2004 году – 5,16 дней.

3. Период погашения кредиторской задолженности составлявший 136,88 день в 2002 году, в 2003 году – 100,56 дней, в 2004 году – 69,77 дней.

4. Доля кредиторской задолженности в текущих пассивах в 2002 году – 19,6 %, а в 2003 году – 14,68% и в 2004 году – 18,01%.

Рассчитанные показатели кредиторской задолженности сведены в табли-це 5.3.

Данные таблицы показывают, что состояние перед кредиторами в 2003 году по сравнению с 2002 годом несколько улучшилось. Оборачиваемость кре-диторской задолженности увеличилось на 0,95 оборотов и на конец 2003 года составила 3,6 оборотов. В 2004 году по сравнению с 2003 годом также увеличи-лась оборачиваемость кредиторской задолженности на 1,58 оборотов. На 36,32 дня уменьшился средний срок погашения кредиторской задолженности в 2003 году по сравнению с 2002 годом, который составил 100,56 дней. А в 2004 году по сравнению с 2003 годом средний срок погашения кредиторской задолженно-сти уменьшился на 30,79 дня и составил 69,77 дней.

На основании произведенных расчетов (таблица 5.4) определим уровень просроченной кредиторской задолженности, который снизился за анализируе-мый период на 10% - с 22% в 2002 году до 12% в 2004 году.

В основном это связано с тем, что предприятие несвоевременно рассчиты- вается с поставщиками и подрядчиками, а это отрицательно сказывается на его платежеспособности, так как за несоблюдение договорной дисциплины взима-ются штрафные санкции, уплачиваемые за счет прибыли предприятия, следова-тельно, часть прибыли теряет свою ценность.

Таблица 5.4 - Анализ качества кредиторской задолженности.

| Показатели | Расчетная формула | 2002 г. | 2003 г. | 2004 г. | Отклонения 2004 г. к 2002 г., (+/-) |

| 1. Общая сумма кредиторской задолженности, руб. | RP | 4147 | 3096 | 3940 | -207 |

| 2. Сумма просроченной кредиторской задолженности, руб. | RPпр | 913 | 591 | 486 | -427 |

| 3. Коэффициент просроченной кредиторской задолженности, руб. |

| 0,22 | 0,19 | 0,12 | -0,1 |

Рассмотрим влияние факторов на изменение кредиторской задолженности.

![]()

В – период погашения кредиторской задолженности.

![]() – средняя кредиторская задолженность.

– средняя кредиторская задолженность.

Д – календарные дни.

ВП – выпуск продукции.

DВ = DВкз + DВвр

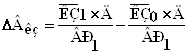

Рассчитываем влияние средней кредиторской задолженности на период погашения (2002 – 2003 г.г.).

![]()

Рассчитываем влияние выпуска продукции на период погашения кредито-рской задолженности.

![]()

Рассчитываем совокупное влияние факторов:

DВ = 5,13 + (-43,49) = -38,36 дня

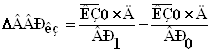

Рассчитаем влияние средней кредиторской задолженности на период по-гашения (2003 – 2004 г.г.).

![]()

Рассчитаем влияние выпуска продукции на период погашения кредиторс-кой задолженности.

![]()

Рассчитаем совокупное влияние факторов:

DВ = 45 + (-1) = 44 дня

Рассчитаем совокупное влияние факторов:

DВ = 47 + (-3) = 44 дня

Анализ кредиторской задолженности необходимо дополнить анализом дебиторской задолженности

В процессе анализа для оценки оборачиваемости дебиторской задолжено-сти рассмотрим следующую группу показателей:

1. Среднюю дебиторскую задолженность:

![]() , где

, где

ДЗ – кредиторская задолженность

2. Оборачиваемость дебиторской задолженности:

, где

, где

ОДЗ – оборачиваемость дебиторской задолженности

Вр – Выручка от реализации продукции

СДЗ – Средняя дебиторская задолженность

3. Период погашения дебиторской задолженности:

![]() , где

, где

ППДЗ – период погашения кредиторской задолженности

Следует иметь в виду, что чем больше срок просрочки, тем выше риск ее непогашения.

4. Доля дебиторской задолженности в общем объеме текущих активов:

![]() , где

, где

ДЗакт – доля дебиторской задолженности в текущих активах

Та – текущие активы

5. Доля сомнительной дебиторской задолженности в общем объеме текущих активов:

![]() , где

, где

ДДЗсомн – доля сомнительной дебиторской задолженности

ДЗсомн – сомнительная дебиторская задолженность

Последний показатель характеризует «качество» дебиторской задолжено-сти. Тенденция к его росту свидетельствует о снижении ликвидности.

Проанализируем оборачиваемость дебиторской задолженности по дан-ным таблицы № 5.5.

Таблица 5.5 - Анализ оборачиваемости дебиторской задолженности

| Показатели | Отклонение (+/-) | ||||

| 2002 г. | 2003 г. | 2004 г. | 2003 г. от 2002г. | 2004 г. от 2003 г | |

| 1. Выручка от реализации, тыс. руб. | 13673 | 12975 | 18143 | -698 | 5168 |

| 2. Средняя дебиторская задолженность | 1954,5 | 1700 | 2731 | -254,5 | 1031 |

| 3. Сумма текущих активов | 3393 | 3350 | 4899 | -43 | 1549 |

| 4. Оборачиваемость дебиторской задолженности | 7 | 7,63 | 6,64 | 0,63 | -0,99 |

| 5. Срок погашения дебиторской задолженности | 51,43 | 47,18 | 54,22 | -4,25 | 7,04 |

| 6. Доля дебиторской задолженности в текущих активах | 46,48 | 54,42 | 75,05 | 7,94 | 20,63 |

| 7. Доля сомнительной дебиторской задолженности | 7,49 | 5,55 | 2,7 | -1,94 | -2,85 |

| 8. Общая сумма дебиторской задолженности | 1577 | 1823 | 3639 | 246 | 1816 |

| 9. Сомнительная дебиторская задолженность | 118,06 | 101,18 | 98,4 | -16,88 | -2,78 |

Из расчета показателей оборачиваемости дебиторской задолженности сле -дует, что состояние расчетов с покупателями и заказчиками улучшилось в 2003 году по сравнению с 2002 годом. Об этом свидетельствует то, что по сравнению с 2002 годом в 2003 году доля сомнительной дебиторской задолженности уме-ньшилась на 1,94% и составила 5,55% от общей величины дебиторской задол-женности. Это произошло за счет улучшения финансовой и платежно-расчет-ной дисциплины.. В 2004 году по сравнению также произошло уменьшение до-ли сомнительной на 2,85% и составила 2,7% от общей величины дебиторской задолженности.

Имея в виду, что доля дебиторской задолженности в общем объеме обо-ротных средств в 2003 году по сравнению с 2002 годом выросла на 7,94% и составила 54,42% от величины текущих активов, а в 2004 году по сравнению с 2003 годом возросла на 20,63%. можно сделать вывод о снижении ликвидности текущих активов в целом и, следовательно, ухудшении финансового положения организации. Положительным является тот факт, что срок погашения дебитор-ской задолженности в 2004 году по сравнению с 2003 годом сократился на 1 де-нь, то есть уменьшился риск ее погашения.

По результатам анализа определили (см. таблицу 5.5): коэффициент обо-рачиваемости дебиторской задолженности уменьшился в 2004 году по сравне-нию с 2003 годом на 0,99 оборотов (с 7,63 до 6,64 оборотов). Уменьшение этого коэффициента означает увеличение поставок в кредит, т.е. относительное уве-личение коммерческого кредита, предоставляемого заказчикам в 2004 году.

За счет замедления оборачиваемости дебиторской задолженности на 0,99 оборотов, значительно увеличился срок расчета заказчиков с предприятием: так в 2004 году период погашения дебиторской задолженности составил 54,22 дней, что на 7,04 дня больше, чем в 2003 году. Это состояние можно оценить как отрицательное.

Выводы и предложения

Дипломная работа на тему «Учёт, анализ и аудит расчётов с поставщика-ми и подрядчиками», построена по материалам МУП «Водоканал». На примере этого предприятия исследован порядок проведения бухгалтерского учёта, ауди-та и экономического анализа расчётов МУП «Водоканал» ведётся согласно учё-тной политике, принятой на предприятии, положению о бухгалтерском учёте и отчётности, инструктивным материалам. На данном предприятии применяется журнально-ордерная форма учёта.

Анализируя работу МУП «Водоканал» за 2004 год, выяснили, что в целом предприятие работало неплохо. Чистая прибыль предприятия составила 54 тыс. руб., за два предшествующих года она составила 63 тыс. руб. и 290 тыс. руб. со-ответственно.

Данная работа позволила раскрыть состояние учета расчетных операций в организации бухгалтерского учета МУП «Водоканал».

На основании исследования выявлено, что в учете расчетных операций по расчетам с поставщиками и подрядчиками не было обнаружено недостатков, учет соответствует установленным требованиям. В организации учета с дебито-рами и кредиторами, а также по авансам полученным, наблюдались незначите-льные расхождения, которые регулируются с помощью законодательных актов.

В современных условиях хозяйствования МУП «Водоканал» в виду высо-кого уровня дебиторской и кредиторской задолженности, следовало бы в своей учетной политике предусмотреть изменение сроков инвентаризации дебиторс-кой и кредиторской задолженности, чтобы выверка расчетов по ним проводила-сь не в конце года, а ежеквартально.

Вопрос о необходимости формирования резерва по сомнительным долгам (в пассиве), а также сумме сомнительной дебиторской задолженности (актив ба ланса) должен найти отражение в учетной политике организации на будущий год.

В ходе анализа выявлено, что доля дебиторской задолженности в общем объеме оборотных средств в 2004 году по сравнению с 2003 годом выросла на 20,63% и составила 54,22% от величины текущих активов, это говорит о сниже-нии ликвидности активов в целом и, следовательно, ухудшении финансового положения организации. Также было выявлено, что сумма дебиторской задол-женности на конец 2004 года составляет 3639 тыс. руб.

Коэффициент оборачиваемости дебиторской задолженности (6,64 тыс. руб.) на конец 2004 года показал, что дебиторская задолженность почти 7 раз прошла через производственный оборот, что положительно повлияло на финан-совое состояние. Доля сомнительной дебиторской задолженности в 2004 году по сравнению с 2003 годом уменьшилась на 2,85%. Это произошло в результате улучшения финансовой и платежно-расчетной дисциплины.

Анализ кредиторской задолженности показал, что она на конец 2004 года снизилась по сравнению с 2002 годом на 207 тыс. руб. и составила 3940 тыс. руб. Это незначительное снижение почти не повлияло на финансовое состояние МУП «Водоканал».

При сопоставлении дебиторской и кредиторской задолженности было выявлено, что кредиторская задолженность на конец 2002 года превышает де-биторскую почти в 3 раза, то есть организация перекрыла свои отвлеченные из оборота средства привлечением средств других предприятий. Кроме того, испо-льзовала на конец года в своем обороте чужих средств на сумму 2570 тыс. руб., чем ухудшила финансовое положение других организаций и улучшила свое фи-нансовое состояние. Кредиторская задолженность на конец 2003 года превыша-ет дебиторскую почти в 2 раза, а чужих средств в обороте использовано на сум-му 1273 тыс. руб. А на конец 2004 года кредиторская задолженность незначите-льно превышает дебиторскую.

Для улучшения финансового состояния организации необходимо погаси-ть кредиторскую задолженность по расчетам основной деятельности на конец 2004 года в сумме 513,76 тыс. руб., погасить задолженность с другими кредито-рами (согласно договоров по обслуживанию):

- с ОАО «Медногорский медносерный комбинат» – в сумме 988,98 тыс. руб.;

- с ОАО «Уралэлектро – в сумме 167, 53 тыс. руб.;

- ОАО «Медногорскмежрайгаз» – в сумме 77,99 тыс. руб.;

- ОАО «ВолгаТелеком» – в сумме 75,27 тыс. руб.;

- ГУП Редакция газеты «Медногорский рабочий» – в сумме 25,4 тыс. руб.;

- с подотчетными лицами – в сумме 63,98 тыс. руб.;

Организации также необходимо по возможности иметь большее число за-казчиков, чтобы снизить риск неуплаты одним крупным заказчиком и контро-лировать состояние расчетов с дебиторами и кредиторами по отсроченным и просроченным задолженностям.

Для улучшения организации расчетов с поставщиками и подрядчиками в МУП «Водоканал», рекомендуются следующие мероприятия:

1. необходимо производить анализ состава и структуры дебиторской и креди-торской задолженности по конкретным поставщикам и покупателям, а также по срокам образования задолженности или сроках их возможного погаше-ния, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообраз-но аккумулировать в отдельном документе, например: реестр старения сче-тов дебиторов, кредиторов;

2. постоянно следить за соотношением дебиторской и кредиторской задолжен-ности, так как значительное преобладание дебиторской задолженности соз-дает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатеже-способности предприятия;

3. контролировать оборачиваемость дебиторской и кредиторской задолженнос-ти, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предп-риятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей;

4. в сложившейся ситуации можно посоветовать организовать на предприятии систему аналитического учета дебиторской задолженности не только по сро-кам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты;

5. на высоком уровне организовать работу с договорами, в карточке клиента отмечать работает он под реализацию или по системе предоплаты.

Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению дебиторской задолженности и укреплению финансового состояния МУП «Водоканал».

Список использованной литературы

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятель-ности предприятия: Учебно-практическое пособие. – 3- е изд., перераб. и доп. – М.: Издательство «Дело и Сервис» , 2001. – 272 с.

2. Анализ хозяйственной деятельности в промышленности./ Под ред. В.И. Стражева . Мн.: Вышейшая школа, 2000.

3. Барногльц С. Б., Экономический анализ хозяйственной деятельности предп-риятий и объединений, М.:2002

4. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельно-сти предприятия. Москва: ИНФРА-М, 2002 год.

5. Бланк, Игорь Александрович. Управление финансовой стабилизацией предп-риятия Киев : Эльга : Ника-Центр , 2003

6. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2001. – 208 с.: ил.

7. Бороненкова С.А. Управленческий анализ: Учеб. пособие. – М.: Финансы и статистика, 2003. – 384 с.; ил.

8. Бухгалтерский учет: Учебник. -2-е изд., перераб. и доп. –М.: Финансы и статистика. 2004. 560 с.: ил.

9. Бухгалтерский учет. Под ред. Ю.А. Бабаева, М.: Юнити, 2002.

10. Бухгалтерский учет //3`2001 Иванова Н.Г. Аудиторская проверка затрат на производство и калькулирование себестоимости продукции.

11. Бухгалтерское приложение «Экономика и жизнь», еженедельник №2 январь 2003. Составление годовой бухгалтерской отчетности за 2002 год, об изме-нениях вносимых в учетную политику на 2003 год.

12. Вахрушина. М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л; Высш. шк., 2003. – 528 с.

13. Гражданский кодекс РФ (часть 1 от 30.11.94г. № 51-ФЗ, в ред. Федерального закона от 15.05.2001 г. № 54-ФЗ; часть 2 от 26.01.96г. № 14-ФЗ, в ред. Феде-рального закона от 17.12.1999 г. № 213-ФЗ).

14. Ермолович А.Л. Анализ финансово-хозяйственной деятельности предприя-тия. М.: БРЭУ, 2001

15. Илясов Г., Оценка финансового состояния предприятия//Экономист-2004, №6,с.49-54

16. Камышанов П.И. Аудит: стандарты и практика. М.: Элиста Апп «Джангар», 2002.

17. Керимов В.Э. Управленческий учет и классификация затрат // Консультант директора. 2002. – №14 – с. 23-28

18. Кирилов В.А. Международная система учета и Стандарт-кост / В. Керимов // Консультант и директора. – 2004 – №2. –с. 20-23

19. Ковалев В.В., Введение в финансовый менеджмент- М.: Финансы и статис-тика, 2004-768с.

20. Ковалев В.В. Финансовый анализ: методы и процедуры. -М.: Финансы и статистика, 2003. – 560с.: ил.

21. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприя-тия: учеб. - М.: ТК Велби, Изд-во Проспект, 2004. – 424 с.

22. Комментарии к новому Плану счетов бухгалтерского учете / А.С. Бакаев, Л.Г. Макарова, Е.А. Мизиковский и др. // Под ред. А.С. Бакаева. – М.: ИПБ – БИНФА, 2001 – 435 с.

23. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е издание; пере-раб. и доп. – М.: ИНФРА-М, 2003, - 640 с.

24. Кравченко Л.И. Анализ хозяйственной деятельности. Мн.: Вышэйшая шко-ла, 2000

25. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономичес-кой деятельности предприятия. М.: ЮНИТИ, 2000

26. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ-М: «ПРИОР», 2003

27. Нормативная база бухгалтерского учета: Сборник официальных материалов / Предисловие и составление А.С. Бакаева. – М.: Бухгалтерский учет, 2001. – 400 с.

28. Палий В.Ф. Комментарий нового Плана счетов бухгалтерского учета. 2001 г. – М.: Проспект, 2001. – 200 с.

29. Палий В.Ф. Международные стандарты финансовой отчетности. – М.: Инфа- М, 2002.

30. Подольский В.И., Поляк Г.Б., Савин А.А. и др; под ред. проф. Подольского В.И. Аудит: учебник для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2000.

31. Протасов В.Ф. Анализ деятельности предприятия: производство, экономика, финансы, маркетинг.- М.: «Финансы и статистика», 2003

32. Пястолов С.М. «Анализ финансово хозяйственной деятельности предприя-тия». М.: АКАДЕМА, 2002

33. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 5-е изд. Минск: ООО «Новое знание», 2001. – 688 с.

34. Савицкая Г.В., Анализ хозяйственной деятельности предприятия, Учебник-3-е изд., ИНФА-М., 2004-425с.

35. Свиридов О.Ю., Туманова Е.В. Финансовый менеджмент: 100 экзаменацио-нных ответов. Экспресс-справочник для студентов вузов.– Москва: ИКЦ «МарТ», Ростов н/Д: Издательский центр «МарТ», 2004.-272 с.

36. Соколов Я.В. Учет затрат: от теории к практике: (Методология. Практика применгения) / Я.В. Соколов // Бух. учет .- 2005 - №6 – с. 44-47

37. Сотникова Л.В. Учет расчетов // Бухгалтерский учет, 2001, № 6.

38. Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Мизиковского. – М.: Экономика, 2004. 555с.

39. Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник. –М.: Издательско-торговая корпорация Дашкова и Ко, 2005 – 352с.

40. Финансы сельскохозяйственных предприятий: Учеб. Пособие/ Под ред. М. Л. Лишанского М.: КолосС , 2003

41. Шакиров Ф.К., Удалов С.И., Грядов и др. Организация сельскохозяйственно-го производства. – М.: Колос, 2002. – 504 с.

42. Шеремет А.Д., Суйц В.П. Аудит: учебник. – 2-е изд., доп. и перераб. – М.: ИНФРА-М, 2000.

43. Экономический анализ финансово-хозяйственной деятельности; Учеб. для ср. проф. Образования / Под общ. ред. М.В. Мельник; Финансовая акад. при Правительстве Рос. Федерации. –М:. Экономика, 2004. – 320с.

0 комментариев