Организация прозводственно-сбытовой деятельности

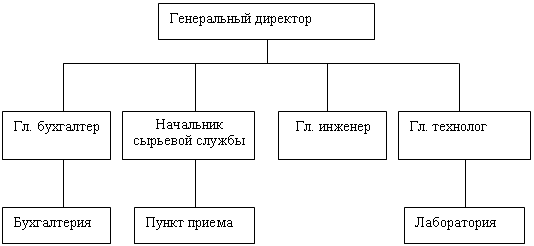

Структура управления и организация бухгалтерского учета в ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО «Сахарный завод «Жердевский»

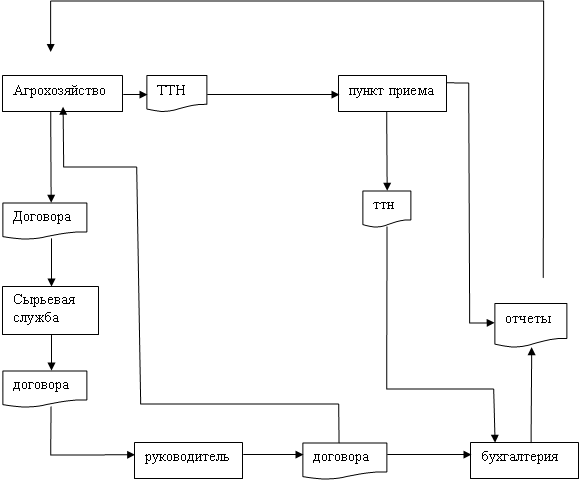

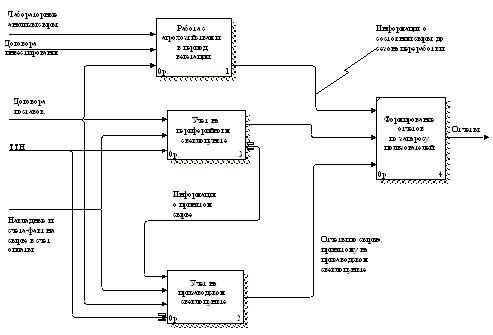

Организация документооборота в ОАО «Сахарный завод «Жердевский»

Анализ бухгалтерской отчетности ОАО «Сахарный завод «Жердевский»

Анализ полугодовой отчетности за 2009 год

Навигация

Учетная политика ОАО «Сахарный завод «Жердевский»

Учетная политика ОАО "Сахарный завод "Жердевский"

67625

знаков

1

таблица

0

изображений

2.3 Учетная политика ОАО «Сахарный завод «Жердевский»

Учетная политика организации формируется главным бухгалтером организации и утверждается руководителем организации.

Учетная политика оформляется в виде пакета взаимосвязанных документов, каждый из которых является ее неотъемлемой частью: рабочий план счетов бухгалтерского учета, формы первичных учетных документов, порядок проведения инвентаризации активов и обязательств организации; методы оценки активов и обязательств; другие решения, необходимые для организации бухгалтерского учета.

В соответствии с российским законодательством изменение учетной политики организации может производиться в случаях:

изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

разработки организацией новых способов ведения бухгалтерского учета;

существенного изменения условий деятельности.

В ходе прохождения практики была подробно проанализирована учетная политика на текущий год, а также ее изменения за последние 3 года и их причины.

Организационная часть учетной политики, основанная на текущем законодательстве, посвящена общим вопросам построения учетных работ в организации: организации учетной работы, порядок составления бухгалтерской отчетности, порядок исправления бухгалтерских ошибок.

Для выполнения задач бухгалтерского учета в организации создается бухгалтерский инструментарий, включающий организацию бухгалтерской службы, создание рабочего плана счетов; схему документооборота; формы первичных документов и внутренней отчетности; порядок проведения инвентаризации; форму бухгалтерского учета и систему контроля за хозяйственными операциями. В приложениях к Учетной политике находится Рабочий план счетов, первичные документы, установленные организацией самостоятельно, Правила документооборота и обработки учетной информации.

Еще одним обязательным компонентом учетной политики является порядок проведения инвентаризации активов и обязательств организации. В этой части документа отражаются основные принципы, регламентирующие порядок проведения инвентаризации, изложенные в Методических указаниях по инвентаризации имущества и обязательств.

Далее в Учетной политике предприятия раскрыты аспекты бухгалтерского учета основных средств, нематериальных активов, материально-производственных запасов, финансовых вложений, затрат, расчетов с дебиторами и кредиторами, учет займов и кредитов, а также прочие элементы учетной политики.

В Учетной политике раскрываются принятые способы бухгалтерского учета, если они существенно влияют на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности. Например, способ амортизации основных средств и нематериальных активов – линейный, оценка МПЗ при списании – по средней себестоимости, оценка готовой продукции – по фактической производственной себестоимости, учет товаров – по себестоимости приобретения.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету [18].

В ходе анализа Учетной политики ОАО «Сахарный завод «Жердевский» на 2009 год для целей бухгалтерского учета, было выявлено, что она составлена полностью в соответствии с требованиями текущего законодательства и удовлетворяет условиям хозяйствования предприятия.

За 3 года в учетной политике произошли следующие изменения:

в 2008 году изменилась стоимость ОС, которую можно учесть в составе МПЗ с 10 тысяч рублей до 20 тысяч рублей (из-за изменения законодательства);

в 2008 году изменилось общее понятие НМА в соответствии с принятием нового ПБУ 14/2007 «Учет нематериальных активов»;

изменился способ начисления амортизации по объектам НМА с линейного на многовариантный в соответствии с ПБУ 14/2007;

введен пункт о непроведении переоценки нематериальных активов в соответствии с изменениями в законодательстве;

введен пункт, раскрывающий способ оценки объектов НМА, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами (в соответствии с ПБУ 14/2007);

изменился пункт об определении сроков полезного использования НМА (в соответствии с ПБУ 14/2007);

в 2009 году проценты по займам и кредитам, полученным для приобретения МПЗ отражаются в составе прочих расходов отчетного периода (ПБУ 15/2008);

изменился порядок учета займов и кредитов (принятие нового ПБУ 15/2008 «Учет расходов по займам и кредитам»);

в 2008 году введен порядок дисконтирования величины резерва в случае существенного изменения покупательной способности рубля. Это объясняется нестабильностью российской экономики и национально валюты;

изменен перечень возвратных отходов в основном производстве. В 2008 году в перечень добавлен «жом сырой», в 2009 году – «жом свежий». Это связано с поступлением и запуском в эксплуатацию новой технологической линии;

в 2009 году введено дополнительное определение постоянных разниц для расчета налога на прибыль: «Под постоянными разницами понимаются доходы и расходы, учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов»;

был изменен порядок формирования вычитаемых разниц, закрепленных в учетной политике с целью оптимизации налогообложения;

введены пункты, определяющие порядок формирования информации о постоянных и временных разницах, отражение в бухгалтерском балансе сумм отложенного налогового актива и отложенного налогового обязательства, способ исчисления величины текущего налога на прибыль.

Таким образом, все изменения, произошедшие в учетной политике ОАО «Сахарный завод «Жердевский» не противоречат действующему законодательству.

Похожие работы

... , с одной стороны, воспрепятствовать созданию излишних запасов сырья, а с другой устранить такой недостаток, как отсутствие готовности к поставкам. 1.2.2 Основные требования к информационной системе На предприятии ОАО «Знаменский сахарный завод» приобретение сырья осуществляется путем закупки, или агрохозяйства поставляют сырье для переработки, после которой предприятие рассчитывается с ...

... положительных результатов кооперативного предпринимательства в зарубежных странах. 2. Как происходят процессы перестройки в кооперативном предпринимательстве в различных странах. 3. Каковы особенности сельскохозяйственной кооперации в различных странах. 4. Сформулируйте основные проблемы развития сельского хозяйства в Европейских странах и странах Юго-Восточной Азии. ...

0 комментариев