Навигация

Учетная политика организации

59585

знаков

2

таблицы

0

изображений

Содержание

Введение

Глава 1 Экономическая сущность учетной политики

1.1 Основные понятие учетной политики и принципы ее построения

1.2 Требования, предъявляемые к учетной политике

1.3 Изменение и раскрытие учетной политики

1.4 Нормативная база учетной политики

Глава 2 Содержание и учет учетной политики

2.1. Структура учетной политики

2.2 Учетная политика предприятия

Заключение

Приложение

Литература

Введение

С переходом к рыночным отношениям изменились подходы к организации и ведению бухгалтерского учета - от жесткой регламентации учетного процесса со стороны государства в прошлом осуществлен переход к разумному сочетанию государственного регулирования и самостоятельности организации в постановке бухгалтерского учета. Сущность новых подходов к организации и ведению бухгалтерского учета заключается в основном в том, что на основании установленных государством общих правил бухгалтерского учета организации самостоятельно разрабатывают учетную политику для решения поставленных перед учетом задач.

Следует отметить, что значение учетной политики недооценивается многими организациями. К разработке учетной политики во многих организациях относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации. Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Характеризуя степень научной разработанности проблематики, Выбор формы учетной политики организации следует учесть, что данная тема уже анализировалась у различных авторов в различных изданиях: учебниках, монографиях, периодических изданиях.

В настоящее время в мире происходят постоянные изменения стратегий и методов, и проблематика данного исследования по-прежнему несет актуальный характер.

Представляется, что анализ тематики Выбор формы учетной политики организации достаточно актуален и представляет научный и практический интерес.

Исходя из того, что бухгалтерский учет на предприятии осуществляется в определенном порядке. Необходимо установить такой порядок. Реализация которого бы, обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей. Таким образом, хозяйствующие субъекты разрабатывают и проводят собственную учетную политику.

Поскольку одним из основных документов, подвергающихся первоочередной проверке, является принятая учетная политика предприятия , то целью данной работы является:

v Определить содержание и дать определение учетной политики;

v Определить основные элементы учетной политики.

Иначе говоря, учетная политика предприятия – это совокупность правил реализации метода бухгалтерского учета, которая обеспечивает максимальный эффект от ведения учета. При этом понимается своевременное формирование финансовой информации, ее достоверность, объективность, доступность и полезность для управленческих решений и широкого круга пользователей.

В связи с этим в данной работе необходимо решить следующие задачи:

v Какие применяются основные понятия и принципы построения учетной политики;

v Требования и способы бухгалтерского учета, предъявляемые к учетной политике;

v Факторы влияющие на выбор и обоснование учетной политики организации;

v Структура учетной политики.

Данная работа состоит из введения, глав основной части, заключения, списка литературы и приложений.

В первой главе рассмотрены общетеоретические вопросы Выбор формы учетной политики организации. Определяются основные понятия, обуславливается актуальность Выбор формы учетной политики организации.

В главе второй, рассмотрено содержание и учет на основе структуры учетной политики организации. Приведен пример учетной политики предприятия.

Основными источниками информации при написании курсовых работ послужили материалы нормативной документации, Положение по бухгалтерскому учету – 1/2008, Учебное пособие Кондракова Н.П.

1. Экономическая сущность учетной политики

1.1 Основные понятия учетной политики и принципы ее построения

Метод бухгалтерского учета как наука сложился 500 лет тому назад и никакой общественно-экономический строй, как показывает практика, не может поменять его. Изменения же происходит только в техническом и организационном плане с целью более рационального и эффективного использования метода бухгалтерского учета. Поэтому международные стандарты предусматривают не совокупность методов и способов ведения бухгалтерского учета, а принципов и правил организаций и технологической основы реализации его способов. Поэтому, учетная политика организации представляет собой совокупность принципов и правил (вариантов) организации и технологии реализации способов (метода) бухгалтерского учета на организации с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации организации.

Термин «учетная политика организации» вошел в употребление в конце восьмидесятых годов в качестве вольного перевода на русский язык словосочетания «accunting policies», употребляемого в стандартах, издаваемых Комитетом по международным стандартам бухгалтерского учета.

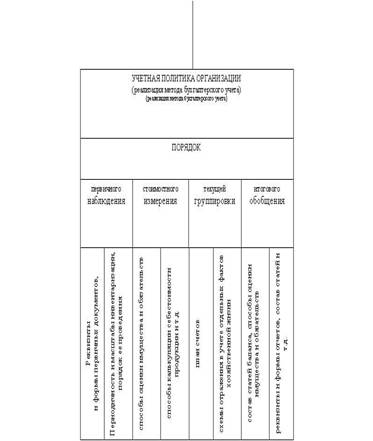

В приложении к приказу Министерства финансов России от 06.10.2008. № 106н под учетной политикой организации понимается «Учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного изменения, текущей группировки и итогового обобщения фактор хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные способы, системы и приемы.

Учетная политика организации формируется ее руководителем и подлежит оформлению соответствующей организационно – распорядительной документацией (приказом, распоряжением и др.) организации.

Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат международным стандартам финансовой отчетности.

Учетная политика формируется исходя из допущений и требований, установленных Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденная приказом Минфина России от 09.12.1998 № 960н Данное Положение применялось с 1 января 1999 года.

Приказом Минфина России от 06.10.2008 №106н «об утверждении положений по бухгалтерскому учету» Зарегистрирован в Минюсте РФ 27.10.2008 №12522 новое положение. Им, приказом вносится изменения в два положения по бухгалтерскому учету «Учетная политика организации (ПБУ 1/2008) и «Изменение оценочных значений» (ПБУ 21/2008), которое вступит в силу с 01.01.2009 года. Положение заменит действующее в настоящий момент ПБУ 1/98. Надо обратить внимание, что учетную политику на 2009 год нужно формировать в соответствии с новым положением.

Новое положение в целом сохранило нормы из «старой» редакции, это видно из таблицы приведенная в Приложении «Таблица сравнения положений «старой» и «новой» редакции ПБУ «Учетная политика организации».

Новое ПБУ 21/2008 «Изменение оценочных значений» позволит бухгалтерам пересматривать такие показатели, как резерв по сомнительным долгам, срок использования основных средств, нематериальных активов, снижение стоимости МПЗ.

Принципы построения учетной политики.

Учетная политика формируется на основе совокупности основополагающих принципов и правил, исполнение которых представляется безусловным. Наличие таких принципов и правил объясняется самим предназначением бухгалтерского учета в условиях рыночной экономики, который призван формировать полные и достоверные данные об имущественном и финансовым положении организации, выступать способом общения деловых людей, быть составляющей общегосударственной системы формирования макроэкономических показателей. Все это становится возможным лишь на основе еденных подходов и правил ведения учета.

Принципы и правила – это не стопроцентная унификация учетного процесса. Эти правила устанавливают рамки в построении системы учета на организации, которые необходимо соблюдать при выборе учетных процедур и разработке учетного процесса.

Общие принципы и правила установлены нормативно – правовой документацией, регламентирующей систему бухгалтерского учета. При их реализации в учетной политике конкретного предприятия целесообразно исходит из допущений об имущественной обособленности организации, непрерывности его деятельности, последовательном применении учетной политики, временной определенности фактов хозяйственной деятельности.

При формировании учетной политики предполагается , что:

v Имущество и обязательство организации существуют, обособлено от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации (допущение имущественной обособленности);

v Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сохранения деятельности и следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности организации);

v Выбранная организацией учетная политика применяется последовательно, от одного учетного года к другому (допущение последовательного применения учетной политики);

v Факторы хозяйственной деятельности организации относятся к тому отчетному периоду (и, следовательно, отражаются в бухгалтерском учете), в котором они имели место независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение времени определенности факторов хозяйственной деятельности).

В международной учетной практике наряду с основополагающими используются и другие бухгалтерские принципы: осторожности, существенности, стоимостной оценки объектов и др.

Похожие работы

... не тем формальным документом, который организация, во избежание проблем, должна представить по требованию налогового органа. 2. Методы формирования учетной политики для организаций со смешанным бюджетом 2.1 Особенности формирования учетной политики Учетная политика формируется на основе совокупности основополагающих принципов и правил. Наличие таких принципов и правил объясняется самим ...

... политика предприятия сформирована исходя из допущений, предусмотренных ПБУ 1/98[1], то эти допущения могут не раскрываться в бухгалтерской отчетности. В тех случаях, когда при формировании учетной политики организации исходят из допущений, отличных от предусмотренных ПБУ 1/98, такие допущения вместе с причинами их применения должны быть подробно раскрыты в бухгалтерской отчетности. Если при ...

... видам расходов будущих периодов можно применять любые из перечисленных выше способов их списания. Пример. ООО ПКФ «Полесье» получила лицензию на право осуществления торговли алкогольной продукцией сроком на 1 год. Затраты на ее приобретение составили 6000 руб. Учетной политикой организации предусмотрено, что расходы будущих периодов списываются равномерно, в течение срока действия лицензии. В ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев