Навигация

Педагогическая деятельность. Подготовка бухгалтеров - творческая и почетная деятельность, которая может идти по трем направлениям

83705

знаков

3

таблицы

0

изображений

4. Педагогическая деятельность. Подготовка бухгалтеров - творческая и почетная деятельность, которая может идти по трем направлениям.

Первое - в школах и на краткосрочных курсах. Здесь работают преподаватели, окончившие высшее учебное заведение по специальности, а также специалисты с опытом работы и средним специальным образованием.

Второе - в колледжах и техникумах. Здесь могут работать преподаватели, окончившие университеты и институты по специальности, профессиональные бухгалтеры и аудиторы, а также преподаватели с ученой степенью кандидата наук.

Третье - в университетах и в институтах. Здесь, как правило, преподают люди, имеющие ученую степень кандидата или доктора по специальности. Таким образом, бухгалтерская специальность стала творческой, интересной и престижной.

Глава 2. Учет нематериальных активов 2.1 Состав и оценка нематериальных активов

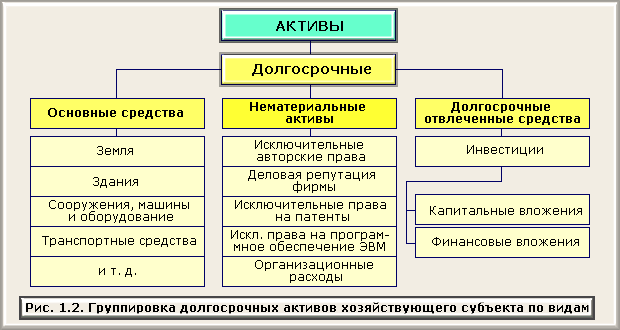

Под нематериальными активами понимают объекты долгосрочного пользования (свыше 1 года), не имеющие материально-вещественного содержания, но имеющие стоимостную оценку и приносящие доход.

Согласно Положению о бухгалтерском учете и отчетности РФ (п.48) к нематериальным активам относят права, возникающие: из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.; из патентов на изобретения, промышленные образцы, селекционные достижения; из свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование; из прав на “ноу-хау” и др.

Кроме того, к нематериальным активам относятся права пользования земельными участками, природными ресурсами и организационные расходы, связанные с созданием предприятия.

Классификация нематериальных активов.

Выделяют 4 вида нематериальных активов:

объекты интеллектуальной собственности;

права пользования природными ресурсами;

отложенные затраты;

цена фирмы.

Объекты интеллектуальной собственности разделяют на два вида: регулируемые патентным правом (объекты промышленной собственности) и регулируемые авторским правом.

Правовое регулирование объектов промышленной собственности осуществляется Патентным законом РФ от 23.09.92 г. за № 3517-1, Законом РФ “О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров Российской Федерации" от 23.09.92 за № 3520-1, а также подзаконными нормативными актами, регулирующими процедуру оформления и регистрации объектов, размеры пошлин и иные вопросы.

Патентное право охраняет содержание произведения. Для охраны объектов промышленной собственности необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, исчерпывающий.

К объектам, регулируемым патентным правом относят:

Изобретение, если оно является новым и промышленно применимо или является известным устройством, способом, но имеет новое применение;

Промышленный образец - художественно-конструкторское решение изделия, определяющее его внешний вид;

Полезная модель - конструктивное выполнение составных частей;

Товарный знак и знак обслуживания - обозначения, позволяющие различать соответственно однородные товары и услуги разных юридических лиц или физических лиц;

Наименование места происхождения товара - название географического объекта, используемого для обозначения товара, особые свойства которого исключительно или главным образом определяются характерными и (или) людскими факторами;

Фирменное наименование - индивидуальное название юридического лица;

“Ноу-хау” - информация технического, организационного, служебного или коммерческого характера, имеющая коммерческую ценность в связи с неизвестностью ее третьим лицам.

Правовое регулирование объектов авторским правом осуществляется в соответствии с Законом РФ “О правовой охране программ для ЭВМ и баз данных” от 23.09.92 г. за № 3523-1, Законом РФ “О правовой охране топологий интегральных микросхем" от 23.09.92 за № 3526-1, Законом РФ “Об авторском праве и смежных правах” от 9.07.93 за № 5351-1.

К объектам, регулируемым патентным правом относят:

Программа для ЭВМ, а также подготовительные материалы, полученные в ходе разработки программы;

База данных;

Топология интегральных микросхем;

Другие произведения науки, литературы и искусства;

Лицензии, дающие право заниматься определенным видом деятельности, если они выдаются на срок более 1 года.

Права пользования природными ресурсами составляют право пользования земельным участком, недрами и право на геологическую и другую информацию о недрах.

Отложенные затраты - организационные расходы и расходы на научно-исследовательские и опытно-конструкторские разработки (НИОКР).

Организационные расходы состоят из затрат организации в период ее создания до момента регистрации.

Расходы по НИОКР - затраты на осуществление или приобретение научно-исследовательских и опытно-конструкторских работ с целью совершенствования техники, технологии, организации производства и управления. Примечание: затраты по НИОКР, выполняемые для других организаций, рассматриваются как коммерческие операции и в состав нематериальных активов не включаются.

Цена фирмы - разница между стоимостью фирмы как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы.

Оценка нематериальных активов. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации нематериальные активы отражаются в учете по первоначальной и остаточной стоимости, отдельно учитывается амортизация нематериальных активов.

Первоначальная стоимость представляет собой затраты по приобретению нематериальных активов или расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию.

Затраты по приобретению нематериальных активов включает в себя суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов включают в себя начисленную соответствующим работникам оплату труда, отчисления на социальные нужды, материальные затраты и общепроизводственные и общехозяйственные расходы.

Первоначальная стоимость выявляется в момент ввода объекта в действие и остается неизменной в течение всего срока нахождения нематериальных активов на предприятии.

Первоначальная стоимость определяется для объектов:

внесенных в счет вкладов в уставной капитал - по согласованной стоимости;

приобретенных за оплату у других организаций и лиц - по фактически произведенным затратам на приобретение объектов и доведению их до состояния пригодного к использованию;

полученных безвозмездно от других организаций и лиц - экспертным путем

Главные задачи бухгалтерского учета нематериальных активов: обеспечение контроля за их наличием и сохранностью с момента приобретения до момента выбытия; правильное и своевременное исчисление износа; получение сведений для правильного расчета налогов, перечисляемых в бюджет; получение данных для составления отчетности о наличии и движении нематериальных активов.

2.2 Учет нематериальных активов

Положение о бухгалтерском учете и отчетности в РФ определяет понятие нематериальных активов, учитываемых отдельно от основных средств на счете 04 “Нематериальных активы” и 05 “Амортизация нематериальных активов" Данные счета предназначены для обобщения информации о наличии и движении средств труда, которые в соответствии с установленным порядком относятся к нематериальным активам.

Счет 04 предназначен для обобщения информации о наличии и движении нематериальных активов, принадлежащих предприятию на правах собственности.

Аналитический учет по счету 04 ведется по видам и отдельным объектам нематериальных активов.

При наличии в организации нескольких видов нематериальных активов значительной стоимости целесообразно использовать для каждого вида активов свой субсчет, принятой в организации, например: 04-1 “Объекты интеллектуальной собственности"; 04-2 “Права пользования природными ресурсами"; 04-3 “Отложенные затраты"; 04-4 “Цена фирмы"; 04-5 “Прочие объекты".

Организация аналитического учета нематериальных активов должна быть построена применительно к требованиям заполнения раздела 4 “Состав нематериальных активов на конец года” форма № 5 “Приложение к балансу предприятия" годового отчета по группам нематериальных активов.

Счет 04 “Нематериальные активы” корреспондирует со счетами: по дебету: 08 Вложения во внеоборотные активы, 50 Касса, 51 Расчетный счет, 52 Валютный счет, 55 Специальные счета в банках, 75 Расчеты с учредителями, 76 Расчеты с разными дебиторами и кредиторами, 83 Добавочный капитал, 84 Нераспределенная прибыль (непокрытый убыток); по кредиту: 58 Долгосрочные финансовые вложения, 48 Реализация прочих активов, 58 Краткосрочные финансовые вложения, 83 Добавочный капитал. Счет 05 “Амортизация нематериальных активов" предназначен для обобщения информации о накопленных амортизационных отчислениях по объектам нематериальных активов, принадлежащих предприятию на правах собственности и по которым проводится погашение стоимости. Сч.05 - (пассивный, регулирующий, контрарный) Аналитический учет по сч.05 ведется по видам и отдельным объектам нематериальных активов.

Счет 05 “Амортизация нематериальных активов" корреспондирует со счетами: по дебету: 04 Нематериальные активы; 79 Внутрихозяйственные расчеты; 48 Реализация прочих активов; по кредиту: 08 Вложения во внеоборотные активы; 20 Основное производство; 23 Вспомогательные производства; 25 Общепроизводственные расходы; 26 Общехозяйственные расходы; 29 Обслуживающие производства и хозяйства; 31 Расходы будущих периодов; 43 Коммерческие расходы; 44 Издержки обращения; 79 Внутрихозяйственные расходы; 80 Прибыли и убытки. Кроме того, для учета нематериальных активов предназначены счета: 19 - “Налог на добавленную стоимость по приобретенным ценностям", субсчет 2 - “НДС по приобретенным нематериальным активам" 48 - “Реализация прочих активов”

2.2.1 Учет поступления нематериальных активовНематериальные активы зачисляются в состав нематериальных активов на основании акта приемки по мере создания или поступления их на предприятие или окончания работ по доведению их до состояния, пригодного к использованию в запланированных целях.

При наличии охранного документа, выданного уполномоченным государственным органом и подтверждающего права на нематериальные активы, в качестве учетной единицы может быть указан охранный документ как эквивалент прав, вытекающих из этого охранного документа.

В случае приобретения нематериальных активов на основании лицензионных, авторских или иных предусмотренных законодательством договоров, в качестве учетных единиц принимаются соответствующие лицензии и договоры (Приложение 1).

Существует несколько основных видов поступления нематериальных активов.

Похожие работы

... исходя из рыночных цен, сложившихся на момент передачи, но не ниже цен, определённых с учётом фактической себестоимости и прибыли, исчисленной по предельному уровню рентабельности, установленному для предприятий-монополистов. 2. Аудит операций с нематериальными активами ООО «Альфа» Рассмотрим, как проводится аудит операций с нематериальными активами на ООО «Альфа»: 1. ООО «Альфа» ...

... .), то есть 100 000х21,88 / 100 = 21 880 руб., так как первоначальная стоимость брокерского места содержит НДС в размере 28 %. 4. Аудит учёта нематериальных активов Целью аудита нематериальных активов является установление соответствия применяемой предприятием методики учёта нематериальных активов требованиям нормативных актов, регулирующих формирование себестоимости продукции (работ, услуг) ...

... или авторские договоры, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ). 3. ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ОБЪЕКТОВ НЕМАТЕРИАЛЬНЫХ АКТИВОВ. 3.1. Понятие, классификация и оценка нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: 1) не имеет материально-вещественной ( ...

... внеоборотные активы». К счёту 08 могут быть открыты субсчета по видам внеоборотных активов. Сальдо по счёту 08 отражает величину вложений организации в незавершённое строительство, незаконченные операции по приобретению основных средств, нематериальных активов. По дебету счёта учитываются фактические затраты, по кредиту отражается списание при оприходовании активов: Пример: Д 08 К 60, 76, 71, ...

0 комментариев