Учёт расчётов с подотчётными лицами

Учёт расчётов с поставщиками и подрядчиками, покупателями и заказчиками

Учет расчетов с разными дебиторами и кредиторами

ОСОБЕННОСТИ УЧЁТА ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЁТОВ НА МУП «ГОРВОДОКАНАЛ»

Характеристика предприятия

Документальное оформление расчетов с поставщиками и подрядчиками

Навигация

ОСОБЕННОСТИ УЧЁТА ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЁТОВ НА МУП «ГОРВОДОКАНАЛ»

Учёт текущих обязательств и расчетов

83099

знаков

3

таблицы

2

изображения

2. ОСОБЕННОСТИ УЧЁТА ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И РАСЧЁТОВ НА МУП «ГОРВОДОКАНАЛ»

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажа» и 91 «Прочие доходы и расходы» на суммы предъявленных расчетных документов, аккредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. На оказанные услуги или отгрузку товара выписывается «Акт выполненных работ» предоставленный в «приложении 2». В свою очередь на каждый акт выписывается «Счёт - фактура» для начисления НДС отражённая в «приложении 4», подлежащий уплате в бюджет. Покупателю счет-фактура необходим для возмещения сумм НДС. Бланк счета-фактуры может быть изготовлен типографическим способом или самостоятельно с помощью компьютера. Если в процессе изготовления изменяется внешняя форма счета-фактуры, то при этом должны быть сохранны количество строк и граф и последовательность их расположения. В счете-фактуре должны быть указанны: порядковый номер и дата выписки; наименование, адрес, ИНН налогоплательщика и покупателя; количество и наименование поставляемой продукции; цена; налоговая ставка и др. реквизиты. Счет-фактура составляется в двух экземплярах. Первый экземпляр передается покупателю не позднее 10 дней со дня отгрузки продукции или получения аванса. Второй остается у организации продувшей эту продукцию. Регистрация составленных счетов-фактур в книге продаж производится в хронологическом порядке по мере реализации продукции.

Книга продаж и книга покупок «приложение 8/9» должны быть прошнурованы, их страницы пронумерованы и скреплены печатью. Контроль за правильностью ведения книги осуществляется руководителем предприятия или уполномоченным им лицом. Книга продаж хранится соответственно у поставщика и покупателя в течение полных 5 лет с даты последней записи.

Отражения расчетов с покупателями в системе учетных регистров предоставлен в «приложении 1» «Анализа счёта 62.1» и «Оборотно – сальдовой ведомости по счёту 62.1». Сальдо на конец периода расчётов с покупателями за декабрь 2007 г. составило в размере 1,858,427,62 руб.

Обязательства по расчетам с поставщиками и подрядчиками возникают между организациями по сделкам, оформленным договорами купли-продажи. Например, приобретен бензин, согласно договору, для заправки транспорта предприятия: Д-т счёта 20 «Основное производство» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Поступило молоко для работников предприятия: Д-т счёта 25 «Общепроизводственные расходы» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Анализ воды; Вывоз мусора: Д-т счёта 26 «Общехозяйственные расходы» К-т счёта 60 «Расчёты с поставщиками и подрядчиками». Согласно «приложению 3» «Оборотно-сальдовой ведомости» по счёту 60.1 «Расчёты с поставщиками и подрядчиками (в рублях)» МУП «Горводоканал» за декабрь 2007 г. произвёл оплату в размере 21,428656,91 руб.

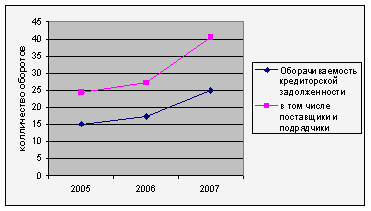

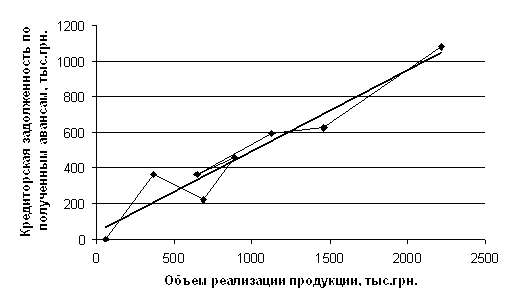

Показатели оборачиваемости кредиторской задолженности, в том числе поставщиками и подрядчиками МУП «Горводоканал» в период 2005г. – 2007 г. отображён на графике рис.2.

Рис. 2 Показатели оборачиваемости кредиторской задолженности

Предоставление льгот потребителям воды (инвалидам, репрессированным, бывшим узникам, ветеранам), отражается на счёте 76.5 «Прочие расчёты с разными дебиторами и кредиторами» показано в «приложении 5». Например, начислено населению за потреблённую воду и стоки:

Д-т счёта 90.1 «Выручка»

К-т счёта 76.5 «Прочие расчёты с разными дебиторами и кредиторами». МУП «Горводоканал» за декабрь месяц 2007 г. предоставил населению льгот в размере 6,896,936,95 руб.

Для учета кредиторской задолженности действующим планом счетов предусматриваются счета: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» (по авансам полученным), 76 «Расчеты с разными дебиторами и кредиторами». Прокладка сетей канализации:

Д-т счёта 50 «Касса»

К-т счёта 62.2 «Расчёты по авансам полученным». На основании бухгалтерских записей анализа счёта 62.2 «Расчёты по авансам полученным» показанного в «приложении 6», кредиторская задолженность МУП «Горводоканал» за декабрь месяц составляет 456,682,21 руб.

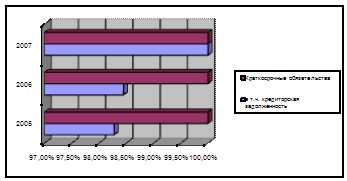

Доля кредиторской задолженности в общем объеме краткосрочных обязательств показан на рис. 1.

Рис. 1 Доля кредиторской задолженности в общем объеме краткосрочных обязательств.

Для учета дебиторской задолженности действующим планом счетов предусматриваются счета: 60 «Расчеты с поставщиками и подрядчиками» (по авансам выданным), 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами».

Расчеты с подотчетными лицами означают расчеты между организацией и ее работниками, обусловленные авансовой выдачей им наличных денежных средств на оплату хозяйственных, командировочных и других расходов[10]. Правила выдачи наличных денежных средств под отчет сотрудникам организации регламентируются Порядком ведения кассовых операций. Как показано в «приложении 7» на 01.01.2008г. дебиторская задолженность МУП «Горводоканала» в сумме 183,513,33 руб.

Списание дебиторской задолженности МУП «Горводоканал» производит сразу на финансовый результат, учетной политикой не предусмотрено создание резервов сомнительных долгов. Поэтому с целью равномерного списание задолженности с истекшим сроком исковой давности можно предложить формирование резерва. В связи с тем, что на предприятии не производится инвентаризация обязательств предприятия, то создание резерва будет способствовать осуществлению необходимых проверок расчетов, так как создание резерва предусматривает постоянное наблюдение его созданием и движением.

Похожие работы

... можно прогнозировать динамику уровня кредиторской задолженности предприятия по полученным авансам при планировании изменения объемов реализации продукции на ОАО СЗКО «Молот». 3.5 Автоматизация анализа текущих обязательств Экономический анализ сопровождается выполнением большого объема разнообразных вычислений: абсолютных и относительных отклонений; средних величин; дисперсии; процентных ...

... Е Ц Е Н З И Яна магистерскую диссертацию магистра Азербайджанского Государственного Экономического Университета Султанлы Ильгара Рауф оглы на тему «Учет и аудит текущих операций и расчетов» Тема диссертационной работы и план темы по представлению кафедры «Бухгалтерский учет и аудит» утверждены ректоратом Азербайджанского Государственного Экономического Университета и ...

... изделия: Д‑т 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные» К‑т 62 «Расчеты с покупателями и заказчиками». Если расчеты производятся при совершении товарообменной операции (по договорам мены), то по соглашению сторон может производиться взаимный зачет задолженностей Такая операция может отражаться: Д‑т 60 «Расчеты с поставщиками и подрядчиками» К&# ...

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

0 комментариев