Навигация

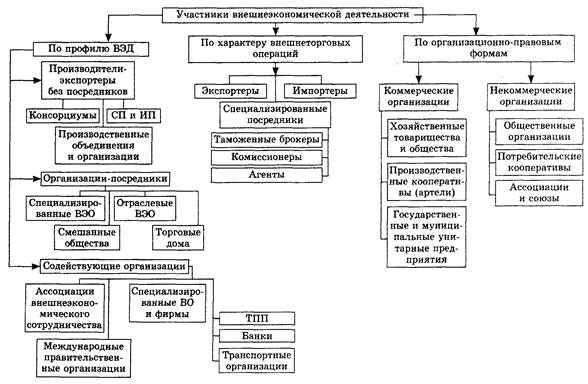

2. Экспортные операции

Согласно Федеральному закону от 7 августа 2001 г. № 119-ФЗ "Об аудиторской деятельности", основная цель аудита - выражения мнения о достоверности финансовой (бухгалтерской отчетности аудируемых лиц и соответствие порядка ведения бухгалтерского учета законодательству Российской Федерации. Аудитор выражает свое мнение о достоверности финансовой (бухгалтерской) отчетности во всех существенных отношениях.

Аудит ВЭД является частью аудиторской проверки. Он может иметь самостоятельное значение, если предметом договора является специальный аудит ВЭД, или разделом общего аудита.

Необходимость независимой проверки правильности отражения и формирования бухгалтерских и налоговых показателей связана с наличием достаточного количества специфических особенностей ВЭД и наличием дополненных рисков, среди которых можно выделить следующие:

коммерческий риск - организация может не получить прибыль, необходимую для развития бизнеса;

валютный риск - изменение валютных курсов может существенно изменить результат от сделки;

финансовый риск - невозможность своевременно и полно погасить долги кредиторам (поставщикам, банкам по полученным кредитам, займам и процентам по ним и др.);

налоговый риск - неправильная организация налогового учета внешнеэкономической деятельности может привести к недоимкам по налогам и, как следствие, налоговым санкциям;

риск неэффективности сделки, если произведенные организацией расходы превышают доходы, полученные от сделки;

риск искажения данных бухгалтерского учета и отчетности, так как учет ВЭД имеет много особенностей, которые усложняют его ведение и составления финансовой (бухгалтерской) отчетности и т.д.

Содержание и направление аудита экспортно-импортных операций включает в себя расширенный спектр задач, определяющих целевую направленность проверки. Поэтому от аудитора требуется наличие специальных знаний в области международного, гражданского, валютного, таможенного и налогового законодательства.

Специфика внешнеэкономических операций заключается в том, что участники сделки (таможенные органы, банки) одновременно являются и контролирующими органами.

Одной стороны, результаты этих видов контроля (валютного, таможенного) могут служить для аудитора источниками информации об имевших место отклонениях, нарушениях при ведении ВЭД. С другой стороны, этой информации недостаточно для получения объективных и достаточных доказательств достоверности отражения валютных операций в бухгалтерском учете, их законности и эффективности.

1. Экспортные операции

Одним из видов внешнеторговой деятельности является экспорт товаров, работ, услуг. Понятие экспорта товаров определено в ст.165 ТК РФ.

Экспорт - таможенный режим, при котором товары, находящиеся в свободном обращения на таможенной территории Российской Федерации, вывозятся с этой территории без обязательства об обратном ввозе. Под экспортом работ и услуг можно рассматривать строительство предприятием Российской Федерации на территории иностранного государства производственных зданий, железных и автомобильных дорог, геологоразведочные работы, проектные работы, продажу патентов и лицензий, обучение иностранных кадров и специалистов за границей, оказание транспортных услуг и т.д.

Экспорт товаров (работ, услуг) осуществляется на основании контракта на поставку товара (выполнения работ, оказание услуг), заключенного с иностранными покупателями в письменной форме с соблюдениям общепризнанных принципов и норм международного права. В контракте также обязательно учитываются нормы национального законодательства участников сделки в области торговли, валютного и таможенного законодательства. Одними из важнейших условий в контракте являются условия поставки товара.

Условия поставок определяют момент перехода от продавца к покупателю риска случайной гибели или утраты товара, а также распределяют затраты между покупателем и экспортером по транспортировке, таможенным платежам, страхованию и другие расходы, связанные с продвижением товара.

Момент перехода права собственности является важным в бухгалтерском учете, так как связан, во-первых, с моментом признания выручки от реализации экспортных товаров и, во-вторых, с решением вопроса о пересчете валютной выручки в рубли по курсу Банка России.

В международной практике принято увязывать переход права собственности с переходом риска случайной гибели товаров от продавца к покупателю. Под риском случайной гибели продукции понимают риск возможного нанесения убытков в связи с гибелью или порчей продукции по причинам, независящих от продавца и покупателя (непредвиденный случай, обстоятельства непреодолимой силы и т.д.). Переход рисков определяется условиями договора поставки.

С момента перехода права собственности на товар покупателю продукция считается реализованной.

Контрактная стоимость определяется в денежном выражении в определенной валюте. В стоимость контракта может включаться стоимость имущества, тары, доставки до определенного места назначения и т.д. В счетах на оплату каждая позиция должна быть отражена отдельно. В контракте обязательно отражаются сроки и порядок оплаты, формы расчетов, валюта платежа.

После заключения контракта с иностранным покупателем экспортер оформляет в двух экземплярах паспорт сделки, содержащий всю информацию, необходимую банку для осуществления валютного контроля за поступлением экспортной выручки.

Похожие работы

... правовых норм, и, бесспорно, социально-политической устойчивости как основы наибольшей реализации экономических интересов партнеров. [11, с. 288] 3.2 Перспективы развития внешнеэкономической деятельности «НЛМК» В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии ...

... всем мире на предприятиях компании трудятся около 96 тыс. человек. Активная международная деятельность компании, безусловно, представляет большой интерес. Целью настоящей работы является изучение внешнеэкономических связей компании, анализ внешнеэкономической деятельности (ВЭД) компании и влияния ВЭД на производственную деятельность и финансовые результаты. Особое внимание в работе будет уделено ...

... же, как расходы по курсовым разницам (дебет счета 7430; кредит счета 5020) в том же отчетном периоде, когда признаются доходы или расходы от выбытия нетто-инвестиций. Проведем анализ экспортной деятельности предприятия ТОО «Хлебобараночный комбинат «Аксай». Так, 13.02.2010 года предприятие реализовало 10 000 тонн муки в г. Бишкек Республики Узбекистан предприятию «ИП Мехралиев». Бухгалтерские ...

... . р. в год. Таким образом, реализация разработанных мероприятий для ОАО «Горизонт» позволит повысить эффективность работы предприятия на внешних рынках, а следовательно, также приведет и к повышению эффективности функционирования ОАО «Горизонт» в целом. 3.3 Совершенствование процесса изготовления печатной платы 3.3.1 Основные принципы конструирования печатных плат В электронной аппаратуре ...

0 комментариев