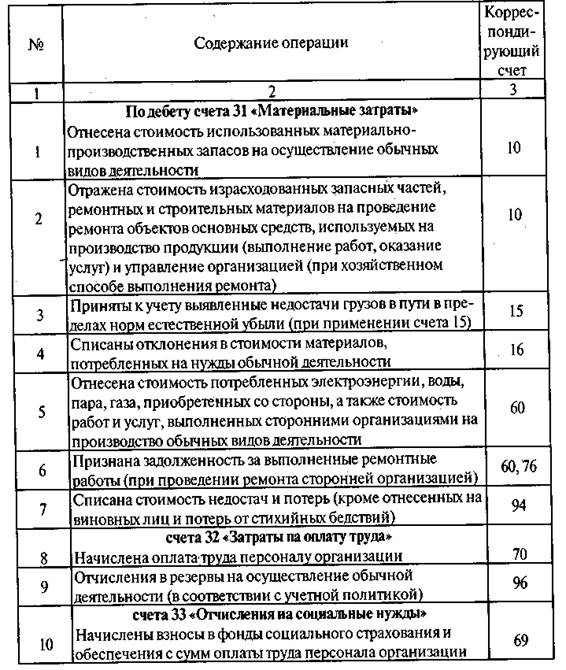

Финансовый учет

1. Денежные средства и их эквиваленты. Формы безналичных расчетов. Денежные средства состоят из наличных денег, находящихся в распоряжении предприятия, и вкладов до востребования. Эквиваленты денежных средств (пункт 15 НСФО) – это краткосрочные высоколиквидные вложения (инвестиции), которые можно легко конвертировать в известную сумму денежных средств, и которые практически не подвержены риску изменения стоимости.

Рекомендуются следующие основные формы безналичных расчетов: платежные поручения, чеки, аккредитивы, платежные требования – поручения, сводные требования по расчетам с транспортом и железной дорогой.

Платежное поручение представляет собой поручение субъекта обслуживающему банку о перечислении определенной суммы со своего счета. Плательщик представляет в банк поручение на бланках установленной формы. Кроме поручений плательщик обязан по требованию банка представить банку на обозрение (с последующим возвратом) договора, налоговые счета – фактуры и другие документы подтверждающие целевое назначение платежей. Платежное поручение действительно в течении 10 дней со дня выписки (день выписки в расчет не принимается). Платежные поручения принимаются к исполнению только при наличии средств на счете плательщика.

Платежное требование – поручение представляет собой требование поставщика к покупателю оплатить на основании отправленных в обслуживающий банк плательщика расчетных и отгрузочных документов, стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежное требование – поручение выписываются поставщиком на бланке и представляются в банк поставщика вместе с реестром в 4-х экземплярах. Банк поставщика, проверив полноту заполнения всех реквизитов, направляет требование – поручение в банк покупателя, второй экземпляр возвращается поставщику. Банк покупателя получив требование – поручение, регистрирует его, проставляет на всех экземплярах дату получения (сверху справа) и передает их плательщику для акцепта.

Чек – приказ владельца счета банку выдать наличными указанную сумму на заработную плату, командировочные, хозяйственно- операционные и другие расходы. Цель, на которую предприятие получает деньги, указывают на оборотной стороне чека, который выписывают в одном экземпляре чернилами. Одновременно с чеком заполняют корешок, который хранится в чековой книжке. Чеки могут быть именными и предъявительскими. Чеки выписываются на срок 10 дней, не считая дня выдачи. Объявление на взнос наличными – приказ владельца счета банку принять для зачисления на его счет в банке выручки, депонированной заработной платы и других сумм, вносимых наличными.

2. Учет ден. средств на тек счетах в банке и прочих счетах. Для хранения денежных средств, производства расчетов между юридическими лицами учреждения банков Республики Казахстан открывают: расчетные счета – юридическим лицам, состоящем на хозяйственном расчете, имеющим самостоятельный баланс и прошедшим государственную регистрацию в органах Министерства юстиции Республики Казахстан; текущие счета – учреждениям, находящимся на местном бюджете, бюджетным учреждениям по их внебюджетным средствам, общественным организациям и физическим лицам, занимающимся производственной и коммерческой деятельностью; бюджетные счета - учреждениям, находящимся на республиканском бюджете Республики Казахстан; корреспондентские счета – банкам второго уровня в учреждениях Национального банка и друг у друга в соответствии с Правилами расчетов на основании корреспондентских соглашений. При открытии тек или корреспондентского счета по дог банковского счета банк обязуется принимать деньги, поступающие в пользу клиента, выполнять распоряжения клиента о переводе денег с его расчетного счета на другой. При открытии сберегательного счета по дог банк вклада банк обязуется принимать деньги от вкладчика, выплачивать по ним вознаграждения. Приостановление расходных операций по банк счетам или арест ден ср-в нах-ся на банк счете производится согласно законодат актов РК на основании соот-их постановлений уполномоченных органов. По расчетному счету находят отражение след операции: по ДТ 1060 «Д.с. на депозит банк счетах» и КТ 1010 – поступила выручка из кассы, 1210 – поступила оплата за реализованную продукцию раб и услуги, 3510 – поступили авансы от покупателей и заказчиков. ПО КТ 1060 и ДТ: 3310 - оплачены акцептованные поставщиков и подрядчиков, 1010 – на суммы, полученные в кассу для выплаты з/п, командировочных расходов, 1610 – на сумму авансов, выплаченных поставщикам и подрядчикам, 3130 – оплачены платежи в бюджет по налогам.

3. Учет операций на валютном счете. Курсовые разницы. Операции в ин валюте осущ-ся в соот-и с Законом «О валютном регулировании и валютном контроле» от 13.06.2005 № 57-III. Операция в ин валюте – операция, кот выражена или окончательный расчет по кот должен производиться в ин валюте, включая операции, при кот субъект: 1. покупает или продает тов или услуги, цены кот выражены в ин валюте; 2. предоставляет или получает займы, по кот подлежащие оплате или получению суммы выражены в ин валюте. Записи в БУ по операциям, производимым в ин валюте, должны отражаться на счетах БУ в тенге, с применением рыночного курса обмена валюты на дату совершения операции. В конце отчетного периода субъект должен: переводить монетарные статьи в ин валюте исп-уя курс закрытия (текущий обменный курс на отчетную дату), переводить немонетарные статьи, измеряемые по исторической ст-ти в ин валюте, исп-уя обменный курс валют на дату операции. Операции по валютному счету оформляются док-ми: поступление наличной ин валюты оформляется приходным валютным ордером. Копия приходного валютного ордера банка, заверенная печатью банка и подписью кассира служит основанием для выписки расходного валютного кассового ордера. Выдача наличной валюты оформляется Поручением (расходный валютный ордер). Копия поручения, заверенная банком, служит основанием для выписки приходного кассового ордера. Перечисление валютных средств бенефициару (получателю) нах-ся за рубежом оформляется путем выписки «Заявления на перевод» (поручение). Учет операций по валютным счетам ведется на счете 1050 «Д.с. на тек банковских счетах в валюте». На основании перечисленных и других документов банком производятся записи в лицевой счет по валютному счету, выписка из кот передается п/п-ию. Курсовая разница – разница между курсом продавцов и покупателей. Она возникает в результате изменения курсов валют при ликвидации (или переоценке) открытой позиции. При благоприятном развитии курса валютная позиция может привести к положительной курсовой разнице, при неблагоприятном - к отрицательной. Субъект должен признавать курсовые разницы в том периоде, в кот они возникают. При первоначальном отражении в БУ операции в ин валюте оцениваются в казахстанских тенге путем пересчета по курсу на дату совершения. Отражение изменений курсовых разниц от обмена валют на дату балансового отчета: ден статьи, в т.ч. дебиторская и кредиторская зад-ти в ин валюте должны отражаться в тенге с исп-ем курса на время завершения отчетного периода; неден статьи, в т.ч. Соб капитал, о.с., ТМЗ, НМА отражаются в тенге с исп-ем курса на дату совершения операций. В БУ отражается курсовая разница возникающая: - по операциям, связанным с полным или частичным погашением дебит и кредит зад-ти, выраженной в ин валюте; - по операциям, связанным с пересчетом ст-ти остатков ден ср-в в ин валюте на каждую отчетную дату и перед каждой операцией по движению ден ср-в на этих счетах. Курсовые разницы зачисляются в состав доходов и расходов и отражаются в системе БУ и ФО отдельно от других видов доходов и расходов. Положит курс разница – 6250 Доходы от курсовой разницы, отриц курс разница – 7430 расходы по курс разнице.

4. О.С. и их классификация. Признание и оценка. О.С. – это мат активы, действующие в теч длительного времени как в мат, так и не в мат сферах. К ним относят: Недвижимость (земля, здания, сооружения, многолетние насаждения) Транспортные средства Оборудование Производственный и хозяйственный инвентарь и т.д. Учет основных средств на предприятии ведется в соответствии с МСФО 16. Этот стандарт определяет методику учета основных средств, принадлежащих субъекту на праве собственности, хозяйственного ведения или оперативного управления. Единицей учета основных средств на предприятии выступает инвентарный объект, т.е. законченное устройство, предмет или комплекс предметов со всеми принадлежностями и приспособлениями. Важным условием правильной организации БУ О.С. является их классификация: В зависимости от хар-ра участия в процессе пр-ва О.С. делят на производственные – объекты, непосредственно участвующие в производственном процессе, при помощи кот осущ-ся воздействие на предметы труда при изготовлении продукции (машины, оборудования) или кот создают необходимые мат условия для осущ-ия пр-ва (здания, сооружения, передаточные устройства) и непроизводственные – средства потребительского назначения, кот предназначены для обслуживания культурно-бытовых потребностей коллектива (здания, сооружения, инвентарь жилищно-коммунального хоз-ва). По принадлежности О.С. делят на собственные и арендованные (заемные). Собственные – это О.С., кот принадлежат субъекту и получают отражение на его балансе. Арендованные – О.С. полученные от другого субъекта по договору аренды на установленный в нем срок. По хар-ру использования делят на действующие – находящиеся в эксплуатации, бездействующие – временно не используемые о.с. в связи с консервацией или по другим причинам, к находящимся в запасе - относят объекты, кот составляют запас, образуемый в плановом порядке для замены действующих. По вещественному составу делят на инвентарные – имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины) и неинвентарные – капитальные вложения в земельные, лесные, водные угодья, т.е. затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню). О.С. в момент оприходования оцениваются по первоначальной ст-ти - включает все фактически произведенные затраты по возведению или приобретению О.С., в том числе уплаченные при покупке невозмещаемые налоги и сборы, затраты по доставке, монтажу, установке. В текущем учете основных средств применяются 4 вида оценки: 1.первоначальная; 2.восстановительная; 3.остаточная; 4. ликвидационная. Первоначальная стоимость представляет собой историческую оценку конкретного наименования объекта при принятии его к учету и включает в себя: покупную стоимость объекта; сумму информационных и консультационных услуг, способствующих приобретению; таможенные и иные платежи; регистрационные сборы, государственные пошлины и иные аналогичные платежи; стоимость услуг посреднических организаций; невозмещаемые налоги, уплачиваемые при покупке основных средств; другие затраты, включая общехозяйственные расходы, непосредственно связанные с приобретением, сооружением или изготовлением объекта основных средств. Восстановительная стоимость — стоимость воспроизводства эксплуатируемых основных средств, исходя из современных цен и современных условий изготовления аналогичных объектов. Перевод первоначальной стоимости основных средств в восстановительную производится в результате их переоценки, дату и порядок осуществления которой определяет Правительство РК. Остаточная стоимость рассматривается как реальная стоимость (без учета современных условий их воспроизводства) на определенную дату. Она исчисляется путем вычитания из первоначальной стоимости объекта суммы его износа за период эксплуатации. Ликвидационная стоимость — стоимость полученных отходов (металлолом, запасные части, дрова и т.п.), полученные после ликвидации или реализации объекта и принятых к учету в условной оценке. Различают также амортизируемую стоимость — стоимость, которая будет перенесена на вновь созданный продукт за период эксплуатации соответствующего объекта. Она исчисляется путем исключения из первоначальной стоимости ее ликвидационной части. Если такой части в период ликвидации нет, то амортизируемая стоимость будет совпадать с ликвидационной.

5. Износ О.С. Методы начисления износа. Износ – это процесс потери физических и моральных характеристик. Физический износ – является результатом исп-ия О.С. и внешних факторов. Моральный износ – представляет собой процесс, в результате кот активы не соот-ют современным требованиям развития науки и техники. Экономическим выражением процесса физического и морального износа является процесс амортизации. Механизм (процесс) постепенного переноса стоимости основных средств на готовый продукт и накопление амортизационного фонда для замены изношенных экземпляров называется амортизацией. Процесс накопления амортизационного фонда отражается на счетах бухгалтерского учета. К амортизируемым основным средствам относятся: 1. здания,; 2. капитальные вложения в улучшение земель 3. оборудование, модели, образцы, находящиеся в кабинетах, лабораториях и на других площадях научных и учебных организаций4. объекты жилищного фонда, внешнего благоустройства, наружного освещения, 5. спортивные сооружения, автомобильные дороги и комплекс инженерных сооружений, входящих в состав дорог.

6. Учет амортизации о.с. и их обесценения. Амортизация – это стоимостное выражение износа в виде систематического распределения амортизируемой ст-ти актива в теч срока службы. Методика начисления амортизации ОС. Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств или нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. При линейном способе годовая сумма амортизационных отчислений определяется, исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов. Объектом применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи, лабораторное и учебное оборудование), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и другие), инструмент, рабочий скот, нематериальные активы (за исключением фирменных наименований и товарных знаков), а также объекты лизинга. При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией. Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта, определенному в соответствии с пунктом 25 настоящего Положения. Месячная норма амортизации при линейном и нелинейном способах ее начисления составляет 1/12 ее годовой нормы с месяца начала начисления амортизации. Амортизационные отчисления по объектам основных средств, используемым в предпринимательской деятельности, производятся на протяжении всего срока полезного использования объектов и вне зависимости от источника их приобретения.

8. Учет ремонта о.с. о.с. в процессе их эксплуатации подвергаются моральному и физическому износу. Их отдельные части изнашиваются в более короткий срок, по сравнению с объектом о.с. в целом. Во избежание преждевременного износа о.с. их периодически ремонтируют. Б.У должен обеспечить сбор инф-ии об объеме выполненного ремонта и его ст-ти, надежный контроль за исп-ем предназначенных для этого средств. Ремонт подразделяют на капитальный и текущий. Капитальный ремонт – это восстановление отдельных частей о.с., кот имеют меньшие сроки износа по сравнению с объектом в целом. Капитальным ремонтом машин, оборудования и транспортных средств считают ремонт, проводимый с периодичностью свыше одного года, при кот агрегат полностью разбирают, заменяют или восстанавливают все изношенные детали и узлы. Текущий ремонт – проводят с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки отдельных частей, побелки стен, покраски и т.д. его проводят в процессе эксплуатации о.с. для поддержания их в рабочем состоянии. Учет ремонта должен обеспечивать документальное оформление всех работ, контроль за исп-ем средств на ремонт по целевому назначению. Ремонт о.с. может производиться подрядным, хоз или смешанным способами. При подрядном способе о.с. ремонтируют специализированные субъекты, при хоз способе – ремонт осущ-ся силами и средствами п/п-ия, при смешанном способе часть ремонтных работ осущ-ся своими силами и часть – спец-ми. При капитальном и текущем ремонте о.с. выполненных подрядным способом на основе договора с подрядными организациями субъект оплачивает законченные работы по ремонту объектов, включая расходы по доставке ремонтируемых объектов к месту ремонта и обратно. Оформление приемки-сдачи о.с. из ремонта, реконструкции им модернизации производится по Актам приемки-сдачи отремонтированных, модернизированных и реконструированных объектов. Затраты по ремонту о.с. выполненному хоз способом вне ремонтных цехов, списывают непосредственно на издержки пр-ва или обращения.

10. Учет выбытия о.с. В процессе деятельности предприятия совершаются действия, в результате которых основные средства выбывают. Порядок отражения выбытия основных средств зависит от его причины. Чаще всего они выбывают по следующим причинам: при реализации основных средств юридическим и физическим лицам; при безвозмездной передаче основных средств другим предприятиям; при их внесении в качестве взноса в уставный капитал других предприятий; при ликвидации основных средств, связанной с их физическим и моральным износом; при недостачах, выявленных в результате проведенной инвентаризации; при уничтожении основных средств в результате аварий, стихийных бедствий; при передаче арендодателю капитальных вложений в арендованные основные средства после истечения срока аренды. При продаже основных средств материально ответственное лицо, в подотчете которого находится объект, получив от представителя покупателя доверенность на право совершения покупки, выписывает товарно-транспортную накладную. В накладной работник бухгалтерии указывает необходимые данные по объекту (первоначальную или восстановительную стоимость, начисленный за время эксплуатации износ, отпускную цену и т.п.). Кроме этого к накладной прилагается необходимая техническая и другая документация на основные средства. При продаже основных средств комиссия составляет "Акт приемки- передачи основных средств". На основании данного акта в бухгалтерии делаются соответствующие отметки в инвентарных карточках, а затем они изымаются из картотеки, о чем делаются соответствующие записи в описи инвентарных карточек или в инвентарной книге. Предприятие имеет право списывать с баланса здания, сооружения, оборудование, транспортные средства и другое имущество, входящее в категорию основных средств, если они изношены либо морально устарели. На предъявленный к списанию объект комиссия составляет "Акт ликвидации основных средств" по форме ОС-3 в двух экземплярах. В нем указываются наименование объекта основных средств, дата поступления на предприятие и ввода в эксплуатацию, инвентарный номер, первоначальная стоимость, причины списания с баланса, износ, наличие драгоценных металлов в списываемом объекте. При списание автотранспортных средств составляется «Акт на списание автотранспортных средств». При списании с баланса машин, оборудования и транспортных средств вследствие аварии к акту о ликвидации основных средств прилагается копия акта об аварии, где указываются ее причины и виновники. Акт на списание основных средств подписывают все члены комиссии, главный бухгалтер. К ликвидации объекта основных средств приступают только после утверждения акта руководителем предприятия. После утверждения акт передается в бухгалтерию для отражения в учете. Выбывшие основные средства снимаются с учета предприятия. Поскольку в учете основные средства числятся по первоначальной (восстановительной) стоимости и за весь период их эксплуатации начисляется износ, они должны быть сняты с учета по этой стоимости. Одновременно по ним уменьшается износ.

11. НМА. Признание, классификация и оценка. НМА - это идентифицируемые неденежные активы, не имеющие физической сущности, предназначенные для использования в течение длит периода времени (более 1 года) в пр-ве или реализации тов, раб, услуг в админ целях и сдаче в аренду другим лицам. НМА признаются в качестве таковых если: соот-ют определению НМА; отвечают критериям признания и регистрируются в учете при условии, что высока вероятность получения организацией в будущем ожидаемых эк выгод, можно достоверно определить ст-ть активов, в момент признания НМА оцениваются по первоначальной ст-ти. Классификация НМА: 1. торговые знаки 2. комп программное обеспечение 3. лицензии 4. авторские права, патенты 5. издательские права 6. НМА в процессе разработки. 7. Лицензионное соглашение – права, предоставляемые п/п-ю правительственными органами и дающие ему монопольное пользование общественной собственностью (исп-ие обществен земли под линии электропередач). 8. Патенты – исключительные права, признанные и зарегистрированные юридически. Патент дает эксклюзивное право на пр-во опр-го продукта либо на исп-ие специфического процесса или технологии. 9. Гудвилл – ценность, возникающая из-за благоприятных характеристик субъекта у покупателя в момент продажи. Он отражается в БУ покупателя и опр-ся как разница между покупной ст-тью и суммой рыночных стоимостей чистых активов по отдельности. НМА в момент признания оцениваются по первоначальной ст-ти. Оценка первоначальной ст-ти НМА зависит от способа их приобретения: поступления со стороны или создания самим субъектом. Нематериальные активы в момент признания оцениваются по первоначальной стоимости. Первоначальная стоимость представляет собой затраты по приобретению нематериальных активов или расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию. Оценка первоначальной стоимости нематериальных активов зависит от способа их приобретения: поступления со стороны (покупка, приобретение в результате объединения организаций, за счет государственной субсидии) или создания самим хозяйствующим субъектом. Согласно принципу стоимости, нематериальные активы должны отражаться при приобретении по стоимости их приобретения. Стоимость приобретения включает все затраты, понесенные в связи с приобретением актива, в том числе, цену покупки, затраты по перевозке, юридические расходы и любые другие затраты, связанные с приобретением. Если нематериальный актив был приобретен полностью или частично на бартерной основе за неденежное возмещение, его стоимостью является сумма, заплаченная денежными средствами, плюс текущая рыночная стоимость неденежного возмещения. Если эта стоимость не может быть определена достоверно, то используется рыночная стоимость приобретенного нематериального актива.

12. Учет поступления НМА. Нематериальные активы зачисляются в состав нематериальных активов на основании акта приемки по мере создания или поступления их на предприятие или окончания работ по доведению их до состояния, пригодного к использованию в запланированных целях. Поступление НМА оформляют Актом приемки-передачи НМА. В акте должно указываться точное наименование вида НМА и дата его передачи предприятию (дата создания на предприятии), характеристика объекта, его первоначальная стоимость, норма амортизации и другие необходимые данные. При оформлении приемки НМА акт составляется в одном экземпляре на каждый объект. Допускается составление общего акта, оформляющего приемку нескольких однотипных нематериальных активов. Акт после оформления с приложенной документацией, описывающей сам объект НМА или порядок его использования, или документы, подтверждающие те или иные имущественные права предприятия, относящиеся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем предприятия или лицами на то уполномоченными. В случае приобретения нематериальных активов на основании лицензионных, авторских или иных предусмотренных законодательством договоров, в качестве учетных единиц принимаются соответствующие лицензии и договоры. Существует несколько основных видов поступления нематериальных активов. 1. Приобретение нематериальных активов за плату. 2. Поступление нематериальных активов в порядке бартера. 3. На этапе образования предприятие может получить нематериальные активы от учредителя (участника) в качестве вклада в уставный капитал. Размер этого вклада указывают в учредительном договоре. В пределах данной суммы учредитель (участник) может внести свой вклад нематериальными активами. При передаче нематериальных активов приводят их перечень, указывают их первоначальную стоимость, износ и цену соглашения, по которым их относят в счет уставного капитала. 4. Возможно поступление нематериальных активов от юридических или физических безвозмездно в экспертной оценке. Здесь нематериальные активы относят на увеличение добавочного капитала. 5. Поступление нематериальных активов для осуществления совместной деятельности.

13. Учет выбытия НМА. Нематериальный актив списывается с бухгалтерского баланса при его выбытии или, если не ожидается получение никаких экономических выгод от его использования или последующего выбытия. Доходы или убытки, полученные от выбытия нематериального актива, определяются как разница между стоимостью реализации и балансовой стоимостью за минусом расходов по выбытию, которая в отчете о результатах финансово-хозяйственной деятельности признается как доход или расход. Основными видами выбытия нематериальных активов с предприятия являются: их реализация (продажа); безвозмездная передача; списание вследствие непригодности; передача в счет вклада в уставные капиталы других организаций; списание после окончания срока полезного использования.

14. Учет амортизации НМА. Нематериальные активы используются длительное время и в течение этого времени их стоимость ежемесячно переносится на производимую продукцию, выполненные работы и оказанные услуги. Экономический механизм постепенного переноса стоимости нематериальных активов на готовый продукт и накопление денежного фонда для замены нематериальных активов называется амортизацией. Срок полезной службы нематериального актива устанавливается субъектом самостоятельно на основе наиболее приближенной оценки руководства, но не более срока деятельности субъекта с момента готовности нематериального актива к использованию, если иное не предусмотрено законодательством (патент, авторское право) или договором (лицензионное соглашение). По нематериальным активам, по которым нет возможности точно определить срок их полезного использования, такой срок устанавливается в течение 10 лет, но не более срока действия самого хозяйствующего субъекта. Для начисления амортизации нематериальных активов используются различные методы: прямолинейный (равномерный); метод уменьшающегося остатка; способ списания стоимости пропорционально объему продукции (работ). Начисление амортизации производится с момента готовности нематериального актива к использованию по назначению. Сумма амортизации обычно признается как расход, если она не включена в стоимость другого актива. Линейный способ начисления амортизации. При линейном способе амортизация осуществляется исходя из срока полезного использования. При этом способе первоначальная стоимость нематериальных активов списывается по нормам амортизации, определенным с учетом срока полезного использования. Норма и сумма амортизации остаются неизменными на весь срок полезной службы. При применении начисления амортизационных отчислений способом уменьшаемого остатка годовая сумма этих отчислений определяется исходя из остаточной стоимости на начало отчетного года и нормы амортизации, исчисленной из срока полезного использования. Способ уменьшаемого остатка. Основан на том, что полезность НМА в начале срока его полезного использования значительно выше, чем в последующем. Это связано с быстрым моральным, техническим устареванием актива в конце срока его полезной службы. При этом методе норма амортизации применяется не к амортизационной ст-ти, а к балансовой ст-ти НМА. При способе уменьшаемого остатка годовая сумма амортизации по приобретенным и использованным в производственной деятельности нематериальным активам должна быть основана на их остаточной стоимости на начало каждого отчетного года и той нормы амортизации, которая исчислена исходя из срока полезного использования. Метод списания ст-ти пропорционально объему выполненных работ. Основывается на том, что полезность НМА зависит не от времени, а от результатов его исп-ия. В данном случае срок полезной службы опр-ся кол-ом продукции или объемом услуг, кот компания рассчитывает произвести или оказать с исп-ем данного НМА. При этом методе амортизация начисляется посредством распределения амортизируемой ст-ти НМА прямо пропорционально кол-ву продукции или объему услуг, произведенных за отчетный период в теч срока его полезной службы. Сумма амортизации отличается год от года. Начисленная амортизация увеличивается, а балансовая ст-ть уменьшается в зависимости от кол-ва произведенной продукции.

15. ТМЗ. Методы оценки ТМЗ. Запасы – это активы: предназначенные для продажи в ходе обычной деят-ти; в процессе пр-ва для такой продажи или в форме сырья и мат, предназначенных для использования в производственном процессе или при предоставлении услуг. ТМЗ признаются в балансе только тогда, когда существует вероятность притока буд эк выгод от их использования. Сущ-ет 3 метода оценки ТМЗ: 1.средневзвешенной ст-ти – предполагается, что ст-ть мат запасов – это средняя ст-ть имеющихся в наличии запасов на начало месяца плюс ст-ть поступивших в теч этого месяца. 2. ФИФО – метод оценки ТМЗ по ценам первых покупок. Суть заключается в том, что запасы продаются (списываются) в том же порядке, что и закупаются: первый пришел – первый ушел. Т.о. ст-ть остатков на конец основывается на ст-ти последних по времени закупок. 3. специфической идентификации – предполагает расчет себест-ти единицы ТМЗ, кот обычно не являются взаимозаменяемыми, тов и услуг, произведенных и предназначенных для спец проектов или заказов. При использовании этого метода, известно какие конкретно единицы ТМЗ проданы, а какие остались.

18. Система учета запасов. Порядок проведения инвентаризации ТМЗ. Инвентаризация ТМЗ – один из приемов контроля, обеспечивающий сохранность соб-ти, кач-ое состояние ценностей, ведение их складского и бух учета. Инвентаризационная комиссия составляет «Инвентаризационную опись ТМЗ». Опись применяется для отражения данных фактического наличия ТМЗ (сырья, мат, тары). Составляется в одном экземпляре комиссией на основе пересчета, взвешивания запасов отдельно по каждому местонахождению и мат ответ-му лицу, на хранении кот нах-ся запасы. ТМЗ заносятся в инвентаризационную опись по каждому отдельному наименованию с указанием номенклатурного номера, вида, группы, артикула, сорта и количества. Инвентаризация ТМЗ должна проводиться в порядке расположения ценностей в данном помещении. После оформления в установленном порядке опись передается в бух-ию для составления сличительной ведомости. Председатель рабочей инвентаризационной комиссии проверяет фактическое наличие ТМЗ путем обязательного их пересчета, взвешивания или перемешивания. ТМЗ, поступающие во время проведения инвентаризации, принимаются мат ответ-ми лицами в присутствии членов инветариз комиссии и приходуются по реестру или товарному отчету после инвентаризации. Они заносятся в отдельную опись с наименованием «ТМЗ, поступившие во время инвентаризации» Там указывается когда, от кого они поступили, дата и номер приходного документа, кол-во, цена. Для определения результатов инвентаризации бух-ия на основе инвентаризационных описей составляет «Сличительные ведомости результатов инвентаризации ТМЗ». В них вносятся только те запасы и ценности, по кот установлены расхождения. В ведомостях указывается наименование ТМЗ и их хар-ка, результаты инвентаризации. Описи подписывает бухгалтер; мат ответ-ое лицо своей подписью подтверждает согласие с результатами инвентаризации. Ущерб при хищении, недостаче, умышленном уничтожении или порче ТМЗ определяют в установленном порядке.

19. Учет дебиторской задолженности. Ее типы. Дебиторская задолженность – задолженность других лиц перед данной организацией, отражение кот в учете выражено как имущество организации, т.е. право на получение опр-ой денежной суммы (товара, услуги) с должника. Дебиторская зад-ть – это буд эк выгода, воплощенная в активе и связанная с юр правами, включая право на владение. ДЗ как вид актива имеет 2 сущ-ые хар-ки: воплощает буд эк выгоду, обеспечивающую способность прямо или косвенно создавать прирост ден средств; представляет собой ресурсы, кот управляет организация. ДЗ подразделяют на торговую – возникшую в результате операций по продаже продукции, тов, услуг и неторговую – возникшую в результате прочих операций. ДЗ, срок погашения кот менее 1 года должна отражаться в составе текущих активов на счетах подраздела 1200 «Краткосрочная ДЗ». Вся остальная ДЗ, срок погашения кот более 1 года должна отражаться в составе долгосрочных активов на счетах подраздела 2100 «долгосрочная ДЗ».

20. Учет резервов по сомнительным требованиям. Методы создания резервов по сомнительным требованиям. Резерв по сомнительным требованиям создается на основе результатов инвентаризации ДЗ, проведенной в конце отчетного периода. Сомнительный долг – это ДЗ по счетам, не оплаченным покупателями в установленные договором сроки. Безнадежный долг – это ДЗ, по кот истекли сроки исковой давности. Если сомнительная зад-ть вероятна и может быть оценена по принципу сопоставимости, возможные расходы связанные с ней, необходимо отражать в том отчетном периоде, когда произведена реализация. Расходы связанные с сомнительной зад-тью отражаются путем формирования резерва по сомнительным долгам, кот создается в конце года на основании данных инвентаризации ДЗ. Согласно методическим рекомендациям МСФО ДЗ показывается в бух балансе за вычетом резерва по сомнительным долгам. Если сомнительная ДЗ признана безнадежным долгом, а хоз субъект не создает резерва по сомнительным долгам, то сумма может быть списана непосредственно на расходы периода в момент признания безнадежного долга. При образовании резерва по сомнительным долгам п/п-ия вправе по своему усмотрению выбирать один из след методов: 1. метод процента от объема реализации, выполненных работ – заключается в опр-ии процента сумм безнадежных долгов в общем объеме реализации. Для того, чтобы опр-ть процент образования резерва по сомнительным долгам, необходимо проанализировать объем реализации тов, выполненных работ и сумму неоплаченных счетов минимум за три предыдущих года, просчитать средний процент соотношения суммы безнадежных долгов и объема реализации. Затем полученный процент применить к объему реализации в текущем периоде и рассчитать сумму резерва. 2. метод учета счетов по срокам оплаты – заключается в опр-ии процента сомнительных требований по сроку оплаты зад-ти в общей сумме ДЗ. Для опр-ия этого процента рекомендуется классифицировать все счета к получению по след категориям: счета, срок оплаты кот не наступил; со сроком оплаты от 1 до 30 дней; от 31 до 60 дней; от 61 до 90 дней; более 90 дней. Для каждой категории опр-ся прогнозируемый процент сомнительных долгов.

21. Учет расчетов с покупателями и заказчиками. Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказываемые им услуги и выполненные работы. Учет расчетов с покупателями и заказчиками за отгруженную продукцию (работы, услуги) отражается на счете 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков». По мере отгрузки продукции и оказания услуг к оплате предъявляются расчетные документы, в которых величина выручки от их реализации (по договорной цене с налогом на добавленную стоимость) отражается: Д-т 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков» К-т 6010 «Доход от реализации продукции и оказания услуг».

Погашение задолженности покупателями и заказчиками (оплата расчетно-платежных документов) отражается: Д-т 1040 «Д.с. на тек банк счетах в тг», 1050 «Д.с. на тек банк счетах в валюте», 1010 «Д.с. в кассе в тг» К-т 1210, 1610 «Краткосрочная дебиторская задолженность покупателей и заказчиков». Организации могут получать авансы (предварительную оплату) под поставку материальных ценностей либо под выполнение работ или при частичной оплате продукции и услуг, производимых для заказчиков. На счетах бухгалтерского учета это отражается записью: Д-т 1040 «Д.с. на тек банк счетах в тг», К-т 3510 «Краткосрочные авансы полученные». При зачете сумм ранее полученных авансов при предъявлении покупателям (заказчикам) счетов за полностью произведенные работы, проданные изделия делается проводка: Д-т 3510 «Краткосрочные авансы полученные» К-т 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков».

22. Учет расчетов с подотчетными лицами. Командировочные и представительские расходы. В процессе производственно-хоз деят-ти п/п-е посылает работников в служебные командировки, приобретает в магазинах канцелярские принадлежности, оплачивает почтовые переводы и осуществляет другие расходы. Эти расходы не всегда возможно оплатить путем безналичных расчетов через учреждения банков, в силу чего для их оплаты и осуществления работникам выдают в подотчет согласно расчету, утвержденному руководителем п/п-ия наличные деньги. Деньги на служебные командировки выдаются в пределах сумм, причитающихся командируемым лицам на оплату проезда к месту командировки и обратно, возмещения расходов суточных и расходов по найму жилья. Расходование подотчетных сумм подтверждается док-ми, для обобщения кот предназначен авансовый отчет, предоставляемый в бух-ию в установленные сроки. Сумма невозвращенного аванса подлежит удержанию из з/п подотчетного лица, кот может быть произведено единовременно или с рассрочкой. Перерасходованные по авансовому отчету суммы выдаются работнику из кассы. Командировочные расходы. Относятся к компенсационным выплатам, т.е. работник п/п-ия имеет право на возмещение расходов и получение иных компенсаций в связи со служебными командировками. Командировкой считается поездка работника п/п-ия в другую местность для выполнения служебных заданий на опр-ый срок по распоряжению руководителя п/п-ия. Днем отправления в командировку считается день отправления транспортного средства, опр-ый по дате проездного документа, кот должна соот-ть дате выбытия в командировочном удостоверении. Днем приезда считается дата прибытия транспортного ср-ва, кот должна совпадать с датой проездного док-та и отметкой в командировочном удостоверении. При сдаче авансового отчета командированному работнику возмещается суточные в пределах установленных нормативов и расходы, подтвержденные документально: расходы на проезд к месту командировки и обратно, расходы по найму жилого помещения. Представительские расходы. К этим расходам относятся расходы на прием и обслуживание представителей других организаций, проводимые в целях установления деловых контактов, поддержания взаимного сотрудничества, проведения совещаний. Сумма представительских расходов должна соот-ть нормам, утвержденным действующим законодат-ом. Во время проведения официального приема, лиц кол-во участников принимающей стороны не должно превышать кол-во участников со стороны принимаемой делегации. Док-ты, подтверждающие расходы на мероприятие представительского хар-ра, должны быть разработаны субъектом и утверждены в учетной политике. В качестве основополагающих док-ов для оформления представительских расходов могут быть исп-ны: приказ с обоснованием проведения мероприятия по приему представителей др юр лиц; программа пребывания и проведения делового приема, в кот отражаются сведения о дате и месте встречи представителей; смета расходов с обоснованием каждой статьи расходов. После подписания приказа о проведении приема и обслуживания лиц в целях поддержки взаимного сотрудничества, бух-ия выдает подотчетному лицу сумму, утвержденную сметой. Подотчетное лицо по окончании мероприятия организованного во исполнение приказа, предоставляет в бух-ию авансовый отчет с первичными док-ми, подтверждающими расходы, акт об исполнении сметы. После утверждения авансового отчета и акта об исполнении сметы принятые суммы списываются с подотчета работника.

23. Учет авансов выданных и полученных. Учет авансов выданных ведется на счетах подраздела 1610 «Краткосрочные авансы выданные», кот имеет 2 счета 1611 «Авансы выданные под поставку ТМЦ» и 1612 «Авансы выданные под выполнение работ и оказание услуг». На счетах подраздела обобщается инф-ия по выданным авансам под поставку ТМЦ или выполнение работ, а также по оплате продукции, раб, услуг, принятых от заказчиков по их частичной готовности. По дебету соот-щих счетов отражаются суммы выданных авансов, а также произведенной оплаты при частичной готовности продукции и работ. По кредиту соот-щих счетов отражаются суммы выданных авансов и оплаты частичной готовности работ, зачтенные поставщиком при оплате законченных работ. Для учета авансов полученных под поставку товаров или выполнение работ и оказание услуг, а также по оплате продукции и работ, произведенных для заказчиков по частичной готовности, предназначены счета подраздела 3510 «Краткосрочные авансы полученные». На суммы полученных авансов, а также полученной оплаты при частичной готовности продукции и работ, делается запись по ДТ счетов 1040, 1050 и кредиту счетов 3510 в зависимости от назначения платежа. Суммы полученных авансов и оплаты по частичной готовности продукции и работ, зачтенные при предъявлении покупателями и заказчиками счетов за поставленные изделия полной готовности, мат и выполненные работы отражаются по ДТ счетов 3510 и кредиту счетов 1210.

25. Учет ДЗ дочерних, ассоциированных и совместных организаций. В случаях, когда отношения между юр лицами имеют хар-р отношений между основным товариществом и дочерним (одно лицо владеет прямо или косвенно в другом лице 50% и боле акций) или же хар-р отношений между основным и зависимым товариществом (одно лицо владеет в другом лице более 20% его голосующих акций) учет расчетов между основным и дочерним (зависимым) товариществом осущ-ся обособленно от других расчетов п/п-я. Ведение учета ДЗ дочерних (зависимых) товариществ и совместно контролируемых юр лиц обособленно от другой ДЗ позволяет не только контролировать состояние взаиморасчетов с дочерними товариществами, совместно контролируемыми лицами, но и упрощает порядок составления консолидированной фин отчетности. Для учета ДЗ дочерних (зависимых) и совместно контролируемых организаций предназначен счет 1220 и 1230. На этих счетах обобщается ДЗ дочерних, зависимых и совместно контролируемых организаций. Эти счета основные, активные, сложные; аналитический учет ведется по каждому дочернему, зависимому и совместно контролируемому п/п-ию. Следует иметь в виду, что основное товарищество кроме счетов, на кот отражается ДЗ дочерних, зависимых, совместно контролируемых организаций будет вести расчеты и на счетах 3320,3330. на основании актов сверки расчетов по счетам, составленных между основными и дочерними товариществами, совместно контролируемыми организациями ДЗ и кредиторская зад-ть могут быть зачтены. Через счета расчетов могут проводиться расчеты не только основного товарищества и дочерних товариществ или совместно контролируемых организаций, но и одного дочернего товарищества с другим.

26. инвестиции, классификация и оценка. Под инвестициями понимают совокупность затрат, реализуемых в форме вложений капитала в п/п-ия промышленности, строительства и других отраслей эк-ки. Источником инвестиций явл-ся вновь созданная ст-ть, или так называемая сберегаемая часть чистого дохода. Многообразие видов ценных бумаг предопределяет множественность критериев классификации инвестиций. Срок владения: краткосрочные фин инвестиции – со сроком владения до 1 года, долгосрочные – со сроком владения свыше 1 года. По критерию назначения и цели приобретения: реальные инвестиции – вложения в основной капитал п/п-ия и на прирост мат-производственных запасов. Финансовые – активы, используемые субъектом в целях получения дохода (роялти, %, дивиденды), прироста инвестированного капитала или получения прочей выгоды. Также относятся инвестиции в недвижимость, кот не нах-ся в эксплуатации. Первоначальное признание финансовых инструментов производится по фактическим затратам на приобретение финансового актива или по фактической сумме поступающего возмещения для оценки финансового обязательства (п.16 МСФО 39). Затраты, понесенные при совершении сделки, включаются в стоимость финансового инструмента при его первоначальном признании. Последующая оценка (п.17 МСФО 39) зависит от их фактической классификации по четырем категориям. При приобретении финансовые инвестиции оценивают по покупной стоимости, включая расходы, связанные с их приобретением. В случае если финансовые инвестиции приобретены по стоимости, включающей в себя проценты, дивиденды, начисленные за период до момента приобретения, то их отражают в учете по покупной стоимости за вычетом величины оплаченных процентов. Разница между покупной стоимостью и стоимостью погашения инвестиции в ценные бумаги амортизируется в течение периода их владения. Учет финансовых инвестиций ведется на счетах подраздела 1100 «Краткосрочные финансовые инвестиции» и 2000 «Долгосрочные финансовые инвестиции».

30. Учет расчетов с поставщиками и подрядчиками. К поставщикам и подрядчикам относят предприятия и организации, поставляющие ТМЗ или оказывающие услуги и выполняющие разные работы. Расчеты с поставщиками и подрядчиками, как правило, осуществляются в безналичном порядке. Для отражения информации о расчетах с поставщиками и подрядчиками предназначен счет 3310 «краткосрочная кредиторская зад-ть поставщикам и подрядчикам» «Счета к оплате». По кредиту счета 3310 «Счета к оплате» отражается: стоимость приобретенных товарно-материальных запасов, внеоборотных активов и др., а также стоимость услуг по их доставке и переработке на стороне – в корреспонденции с соответствующими счетами учета ТМЗ, внеоборотных активов и др.; стоимость принятых работ и потребленных услуг – в корреспонденции со счетами 7110 «Расходы по реализации готовой продукции (товаров, работ, услуг) », 7210 «Общие и административные расходы»; сумма налога на добавленную стоимость по приобретенным товарам (работам, услугам) – в корреспонденции со счетом 1420 «Налог на добавленную стоимость к возмещению». По дебету счета 3310 «Счета к оплате» отражаются суммы оплаченных счетов и суммы зачетов по предварительно выданным авансам в корреспонденции с соответствующими счетами учета денежных средств (1050,1040, 1010) и 1610 «Авансы, выданные под поставку товарно-материальных запасов», 1610«Авансы, выданные под выполнение работ и оказание услуг». Учет расчетов с поставщиками ведут в журнале специальной формы или ведомости по каждому счету – фактуре или платежному требованию поручению, что позволяет контролировать расчеты по каждому документу. Акцептованные счета с указанием регистрационного номера по журналу учета поступающих грузов передают в бухгалтерию. Здесь их данные записывают в журнал по учету расчетов с поставщиками и подрядчиками, который бухгалтерия заполняет в три этапа. На первом этапе записи в журнал делают при поступлении акцептованных счетов – фактур и других расчетных документов. При этом записывают регистрационный номер и номер платежного требования – поручения, наименование поставщика, сумму акцепта счета – фактуры. На втором этапе запись в журнал производят на основании поступивших в бухгалтерию со склада приходных документов. На третьем этапе в журнале отражают оплату счетов – фактур. Отметки об оплате делают на основании выписок по расчетному и другим счетам в банке. При этом указывается дата оплаты счета, и с какого счета произведена оплата. В конце месяца в журнале подсчитывают итоги и выводят остатки по неоплаченным счетам. Заключение журнала производят по четырем строкам: итого за месяц, сторно материалов в пути на начало месяца, материалы в пути на конец месяца, всего по журналу.

32. Учет расчетов по оплате труда. Учетом труда и заработной платы на предприятиях занимается отдел бухгалтерии по расчету с персоналом, на малых предприятиях этим вопросом может заниматься один бухгалтер. Основанием для начисления заработной платы являются первичные документы, которые должны быть представлены в бухгалтерию. Это приказ о приеме на работу по условиям договора, в котором указывается должность, форма оплаты, условия премирования, особые условия. Договор подряда или поручения. Штатное расписание. Документы, поступающие из производства – табель учета рабочего времени, карточки учета выработки, наряды на работу, акты- приемки по договорам подряда, заявление и приказ на отпуск, карты санаторно-курортного лечения, заявления на льготы по подоходному налогу. В обязанности отдела бухгалтерии по учету труда входят следующие обязанности: своевременно начислять по поступившим первичным документам заработную плату, премии, дотации, пособия по социальному страхованию, отпускных; производить расчет удержаний; начислять и перечислять в бюджет налоги, средства взносов во внебюджетные фонды; получать денежные средства на оплату из банка и их выдачу (при условии отсутствия кассира); подготавливать отчетные документы по труду и заработной плате; вести учет труда и заработной платы. При приеме на работу каждому сотруднику присваивается табельный номер, открывается личный лицевой счет форма №Т-54, заводится налоговая карточка учета совокупного дохода физического лица. Учет заработной платы ведется на пассивном счете 3350 «Краткосрочная зад-ть по оплате труда». В кредит этого счета относятся все начисления с отнесением сумм затрат на соответствующие источники. В дебете счета отражаются все виды удержаний и выданная заработная плата. При организации учета заработной платы используют соответствующие сводные регистры двух типов – хронологические (журналы регистрации операций), систематические (ведомости, журналы-ордера).К регистрам аналитического учета относятся – лицевые счета, лицевые карточки, налоговые карточки, расчетные и расчетно-платежные ведомости. Регистры синтетического учета это оборотные ведомости, журналы-ордера, Главная-книга и т.д. ИПН ДТ 3350 КТ 3120, ОПВ ДТ 3350 КТ 3220.

38. Учет формирования капитала и его движения. Уставный капитал – это сумма средств, кот наделяют вновь созданное п/п-ие для обеспечения начала деят-ти. В соответствии с нормативными документами уставный капитал для разных групп организаций оплачивается полностью или частично на момент их государственной регистрации. Правовая основа уставного капитала определяет его размер и состав, сроки и порядок внесения вкладов в уставный капитал участниками, оценку вкладов при их взносе и изъятии, порядок изменения долей участников, ответственность участников за нарушение обязательств по внесению вкладов. Предусмотрена связь величины уставного капитала с размерами создаваемых предприятиями различных организационно-правовых форм резервных фондов (капиталов), а также зависимость стоимости эмиссии облигаций, осуществляемой акционерными обществами, от размеров уставного капитала (как правило, не более величины уставного капитала). Уставный капитал является имущественной основой деятельности организации, он определяет долю каждого участника в управлении предприятием и гарантирует интересы его кредиторов. Минимальный размер объявленного уставного капитала составляет для открытых АО 5 000 МРП, для закрытых 100 000 МРП. Для учета неоплаченного капитала применяют активный счет 5020 «Неоплаченный (уставный) капитал». На этом счете обобщается инф-ия о суммах зад-ти юр и физ лиц по их вкладам в уставный капитал. На сумму объявленного уставного капитала ДТ счет 5020 и КТ 5010, т.е. по ДТ счета 5020 отражают сумму зад-ти учредителей, участников по вкладам. По мере осущ-ия вкладов в уставный капитал осущ-ся корресп-ия КТ 5020 и ДТ 2700, 2410, 1310, 1330, 1010, 1030.

39. Учет резервного капитала. Резервный капитал – часть соб средств АО, образуемая за счет отчислений от чистого дохода. Резервный капитал исп-ся для покрытия потерь субъекта за отчетный период или предыдущий год. Порядок образования и исп-ия резервного капитала опр-ся учредительными док-ми и действующим законодат-ом. В бух балансе резервный капитал отражается в пассиве. Учет резервного капитала ведут на счете 5310 «Резервный капитал, установленный учредительными док-ми». При создании резервного капитала ДТ счет 5410 «Прибыль (убыток) отчетного года» и КТ счет 5310. Исп-ие средств резервного капитала отражают записями по ДТ 5310 и КТ счетов: 3540 «Прочие краткосрочные обязательства»- на сумму начисленных дивидендов и доходов акционеров при отсут-ии средств для выплаты дивидендов по простым акциям, 5410 «Прибыль (убыток) отчетного года» - на сумму убытка, покрытого за счет средств резервного капитала. Учет прочего резервного капитала ведется на счете 5340 «Прочий резервный каитал», где учитывается резервный капитал, созданный сверх минимального размера, предусмотренного в законодат-ом порядке и резервный капитал тов-ва, для кот законодат-но размер резервного капитала не предусматривается.

40.Учет нераспределенного дохода (убытка). Учет нераспределенного дохода ведут на счетах 5400 «Нераспределенный доход (непокрытый убыток)», в кот входят счета 5410 «Прибыль отчетного года», 5430 «Прибыль предыдущих лет». На счете 5410 списывают в конце отчетного года суммы учтенного за год дохода или убытка. На сумму полученного за год дохода: ДТ 6280, КТ 5410. На сумму полученного за год убытка: ДТ 5410, КТ 6280. Помимо этого по КТ 5410 отражается: ДТ 5310 – сумма ср-в резервного капитала, направляемого на погашение убытка отчетного года, 5210 – сумма разницы при выкупе соб акций ниже их номинальной ст-ти. ПО ДТ 5410: КТ 5310 – отчисления в резервный капитал, производимые в соот-ии с законодат-ом, 5340 – направление нераспределенного дохода отчетного года на выплату дивидендов и доходов участникам тоа-ва. Сумма оставшегося нераспределенного дохода (убытка) отчетного года списывается след образом: На сумму нераспр-го дохода: ДТ 5410 КТ 5430, НА сумму нераспр-го убытка: ДТ 5430 КТ 5410.

41. Учет готовой продукции, тов и расходов, связанных с их реализацией. Готовая продукция – продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям. Для учета готовой продукции применяется активный счет 1320 «Готовая продукция». Она входит в состав оборотных средств предприятия и отражается в финансовой отчетности по фактической себестоимости. Фактическую себестоимость готовой продукции можно определить только по окончании отчетного периода (месяца). В течение отчетного периода постоянно происходит движении продукции (выпуск, отпуск, отгрузка, реализация), поэтому для текущего учета необходима условная оценка продукции по учетным ценам. В конце отчетного периода учетная стоимость должна быть доведена до фактической себестоимости путем расчета сумм и процентов отклонений. Суммы и проценты отклонений рассчитываются исходя из остатка продукции на начало месяца и поступления за месяц. Отклонения показывают экономию или перерасход, допущенные предприятием. Процент отклонений рассчитывают по следующей формуле: Процент отклонений = Сумма отклонений / остаток + поступление по учетной стоимости х 100%. Товар – материальное изделие, предлагаемое рынку с целью потребления, использования или потребления. Для учета приобретенных товаров применяют счет 1330 «Товары». Продажная цена – это цена, по которой товары продают конечным потребителям. Состав продажной цены можно представить следующим образом: Стоимость приобретения; Акциз; Налог на добавленную стоимость. Учет прихода товаров не составляет большого труда, поскольку поступление каждой партии товаров оформляется соответствующим документом. Для учета расходов связанных с реализацией тов, раб, услуг, предназначен активный счет 7110 «Расходы от реализации продукции и оказания услуг». Корреспонденция по счету 7110: Начислена з/п работникам, обслуживающим процесс отгрузки и реализации продукции ДТ 7110 КТ 3430, Удержаны из з/п ОПФ в накопительные пенсионные фонды ДТ 7110 КТ 3220, Произведены отчисления от сумм начисленной з/п ДТ 7110 КТ 3150, Приняты счета-фактуры от поставщиков услуг ДТ 7110 КТ 3310, Начислена сумма арендной платы за аренду складских помещений ДТ 7110 КТ 3360.

43. Учет расходов периода. Расходы периода не зависят от объема пр-ва и явл-ся постоянными расходами, не связанными с конкретными видами реализованной продукции или услуг. Хоз субъекты несут расходы периода даже в том случае, если в теч опр-го периода они ничего не производят. Расходы периода включаются в себестоимость товарной продукции (работ, услуг) в том отчетном периоде, в котором они были понесены. К расходам периода относят: общие и админ расходы, расходы по %, расходы по реализации ТМЗ. Эти расходы не относятся на остатки товарно-материальных запасов; списываются на уменьшение итогового дохода предприятия в том отчетном периоде, в котором они произведены и не переносятся на последующие периоды в остатках нереализованной продукции и незавершенного производства. К общим и административным расходам относят расходы, связанные с обслуживанием предприятия в целом и управлением всей его производственно-хозяйственной деятельностью. Учет этих расходов ведется на счете 7210 «Административные расходы»:Начислена амортизация по НМА, используемым в административных целях ДТ 7210 КТ 2740, Списаны затраты, связанные со строительством ДТ 7210 КТ 2410, Начислена амортизация по основным средствам, используемым в административных целях ДТ 7210 КТ 2420, Израсходованы сырье и материалы на общие и административные расходы ДТ 7210 КТ 1310, 1320, 1330, Создан резерв по сомнительным требованиям ДТ 7210 КТ 1290. К расходам по процентам относят оплату процентов по кредитам банков, поставщиков, по аренде имущества и другие. Процент – часть дохода, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал. Для учета расходов по процентам используется счет 7310 «Расходы по вознаграждениям». При начислении всех видов процентов дебетуют счет 7310 «Расходы по вознаграждениям» и кредитуют счет 3380 «Краткосрочные вознаграждения к выплате». В конце года суммы процентов, учтенные на счете 7310 «Расходы по вознаграждениям» списываются с кредита этого счета в дебет счета 5410 «Прибыль (убыток) отчетного года».После этой записи счет 7310 должен быть закрыт. Для учета расходов, связанных с реализацией товаров, работ, услуг предназначен счет 7110 «Расходы по реализации продукции и оказанию услуг». Начислена з/п работникам, обслуживающим процесс отгрузки и реализации продукции ДТ 7110 КТ 3430, Удержаны из з/п ОПФ в накопительные пенсионные фонды ДТ 7110 КТ 3220, Произведены отчисления от сумм начисленной з/п ДТ 7110 КТ 3150, Приняты счета-фактуры от поставщиков услуг ДТ 7110 КТ 3310, Начислена сумма арендной платы за аренду складских помещений ДТ 7110 КТ 3360.

45. Отчет о движении д.с. Отчет о движении денежных средств (п. 10 НСФО) – это финансовый отчет, содержащий информацию об изменениях денежных средств и денежных эквивалентов субъекта за период, в котором отдельно отражается движение денежных средств от операционной, инвестиционной и финансовой деятельности. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменой показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по 3 направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы. При составлении отчета о движении денежных средств, денежные средства и их эквиваленты суммируются и учитываются общей суммой. Это делается потому, что покупка и продажа инвестиций в форме денежных эквивалентов считаются частью общего процесса управления денежными средствами фирмы, а не источником или способом использования денег. Денежные средства и их эквиваленты, отраженные в отчете о движении денежных средств на конец учетного периода, должны соответствовать данным по денежным средствам и их эквивалентам, отраженным в балансе. Позиции, учитываемые как денежные эквиваленты, должны, таким образом, быть отделены в балансе от краткосрочных инвестиций или рыночных ценных бумаг. Операции покупки и продажи последних создают поступление и расходование денежных средств, которые отражаются в отчете о движении денежных средств. Отчет о движении денежных средств – документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Для составления отчета о движении ден ср-в от операц деят-ти прямым методом орг-ии необх-мо последовательно представить инф-ию об осн ден поступлениях и выбытиях в рез операц деят-ти. При исп-ии косвенного метода чистый ден поток от операц деят-ти опр-ся путем корректировки показателя чистой прибыли.

46. Консолидированная фин отчетность. Правила свода показателей бух отчетности головной и дочерних орг-ий. Консолидированная фин отчетность - это фин отчетность группы, представленная как фин отчетность единой орг-ии. материнская орг-ия должна представлять консолидированную фин отчетность. Мат орг-ия в консолидированной фин отчетности должна консолидировать все дочерние орг-ии. консолидированная фин отчетность включает все орг-ии кроме дочерних, кот приобретаются и удерживаются с целью их последующей продажи в теч 12 месяцев. При составлении консолидированной фин отчетности необходимо, чтобы орг-ия рассмотрела существование и влияние потенциальных прав голос, кот в настоящее время могут осущ-ся и конвертироваться при оценке того, могут ли они руководить фин политикой и принципами деят-ти другой орг-ии. При составлении консолидированной фин отчетности фин отчетность материнской орг-ии и дочерних орг-ий объединяются постатейно путем сложения аналогичных статей активов, обяз-в,, кап, доходов и расходов. При этом из консолидированной фин отчетности исключаются: текущая ст-ть инвестиций мат орг-ии в дочерние орг-ии и части капитала дочерних орг-ий, принадлежащих мат орг-ии. Отдельно необходимо представлять доли меньшинства в прибылях и убытках и чистых активах. При этом доли меньшинства в чистых активах состоит из суммы, рассчитанной: на дату первоначального объединения, рассчитанной в соот-ии с МСБУ 3 Объединение бизнеса, и доли меньшинства в изменениях капитала орг-ии, происшедших с даты объединения. Доля меньшинства должна быть отражена в консолидированном балансе внутри капитала отдельно от капитала мат орг-ии. Доля мен-ва в убытках и доходах также должна быть раскрыта отдельно.

47. Отражение в бух отчетности событий после отчетной даты условных событий. Условное событие - это условие или обстоятельство, конечный результат которого, прибыль или убыток, будет подтвержден только при наступлении или ненаступлении одного или нескольких неопределенных событий в будущем. События, происходящие после отчетной даты - это те события, как благоприятные, так и неблагоприятные, которые происходят между отчетной датой и принятием решения о публикации финансовой отчетности. Могут быть выделены два типа таких событий: 1. дающие дополнительное подтверждение условиям, которые имелись на отчетную дату; и 2. указывающие на условия, возникающие после отчетной даты. Условные события. Термин условные события ограничивается условиями или обстоятельствами по состоянию на отчетную дату, финансовое воздействие которых будет определяться будущими событиями, которые в свою очередь могут произойти или нет. Многие подобные обстоятельства и условия отражаются в качестве начислений в финансовой отчетности в соответствии с основополагающей в бухгалтерском учете концепцией начисления. Условные убытки. Сумма условных убытков должна признаваться в качестве расхода и обязательства, если: 1. существует вероятность того, что будущие события подтвердят, что с учетом всех возможных компенсаций на отчетную дату актив обесценился или было принято новое обязательство; и 2. может быть сделана достаточно обоснованная оценка суммы понесенного в результате убытка. Порядок учета условного убытка определяется ожидаемым результатом условного события. Если существует вероятность того, что они принесут компании убыток, будет осмотрительно признать этот убыток в финансовой отчетности. Оценка суммы условного убытка, признаваемого в финансовой отчетности, может основываться на информации, содержащей ряд значений убытка, который может возникнуть вследствие условного события. Должна быть признана наилучшая из этих оценок. Условные прибыли. Условные прибыли не должны признаваться в финансовой отчетности как доход или актив. Существование условных прибылей должно раскрываться, если существует вероятность того, что прибыль будет получена. Условные прибыли не признаются в финансовой отчетности, поскольку это может привести к признанию выручки, которая никогда не будут получена. Однако, когда получение прибыли является определенным, она перестает быть условной и подлежит признанию. Измерение условных событий. Величина, в которой условное событие отражается в финансовой отчетности, основывается на информации, имеющейся на дату ее утверждения к публикации. События, происходящие после отчетной даты, указывающие на то, что по состоянию на отчетную дату могло произойти понижение стоимости актива или возникнуть обязательство, учитываются при выявлении условных событий и при определении величин, в которых подобные условные события включаются в финансовую отчетность. В некоторых случаях каждое условное событие может быть определено отдельно, и при расчете его величины могут учитываться специфические условия каждой ситуации.

Похожие работы

... вклад внесен денежными средствами, ему соответствует проводка: Дт 58 "Финансовые вложения", Кт 51 "Расчетные счета" или 52 "Валютные счета". Финансовые вложения, полученные организацией безвозмездно, согласно п.8 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99 признаются прочими доходами. На основании Инструкции по применению Плана счетов финансово-хозяйственной деятельности ...

... ? 5. Как отражаются выбытие инвестиции на счетах бухгалтерского учета? 6. Как отражаются переклассификация инвестиции из категории в категорию? . Рекомендуемая литература . 1. Кеулимжаев К.К. и др. Финансовый учет на предприятии: Учебник /Под ред. Рахимбековой/ Кеулимжаев К.К., Ажибаевой З.Н., Кинкузова К. К, Сальменова А.Т. - Алматы: Экономика, 2005 286с. (стр.74-92. 2. ...

... 2000 № 94 н, в системном бухгалтерском учете и в балансе отражаются активы, являющиеся собственностью организации, и имущество, принадлежащее другим предприятиям, учитывается на забалансовых счетах. Выводы и предложения Основная цель финансового учета состоит в получении информации для составления бухгалтерской (финансовой) отчетности для внешних пользователей. Финансовый учет регистрирует в ...

... средства». Приложение позволяет вести полнофункциональный учет основных средств и нематериальных активов предприятия: наличие, поступление, выбытие, изменение их стоимости. Финансовый учет здесь тесно связан с производственным учетом. Для пообъектного учета основных средств подсистема ведет картотеку основных средств, которая представляет собой локальную систему аналитических счетов. При ...

0 комментариев