Навигация

Расчет безубыточности производства продукции

35496

знаков

27

таблиц

2

изображения

2. Расчет безубыточности производства продукции

Прил. 16. Информация о движении готовой продукции в октябре

| № заказа | Наименования продукции | Остаток на начало месяца, шт. | Произведено, шт | Продано, шт | Остаток на конец месяца, шт |

| 2001 | ЭС | 320 | 2000 | 2060 | 260 |

| 2002 | СТ | 190 | 1500 | 1535 | 155 |

| 2003 | ПР | 25 | 800 | 811 | 14 |

Прил. 17. Отклонения от фактической себестоимости продукции в октябре

| № показателя | Наименования показателя | По учетной цене, (ден.ед) | Отклонения(+,-) | Фактическая производственная себестоимость (ден.ед) |

| 1 | Остаток готовой продукции на начало месяца | 2957,5 | 242,5 | 3200 |

| 2 | Получено готовой продукции из производства | 27790 | 9412,44 | 37202,44 |

| Итого поступило с остатком | 30747,5 | 9654,94 | 40402,44 | |

| 4 | % отклонений в стоимости продукций | 0,31 | ||

| 5 | Отгружено за месяц | 28411,8 | 8 807,66 | 37219,46 |

| Остаток готовой продукции на конец месяца | 2335,7 | 847,28 | 3182,98 |

% отклонений в стоимости продукции = Отклонение (итого поступило с остатком) / По учетной цене (итого поступило с остатком) = 9654,94 / 30747,5 = 0,31

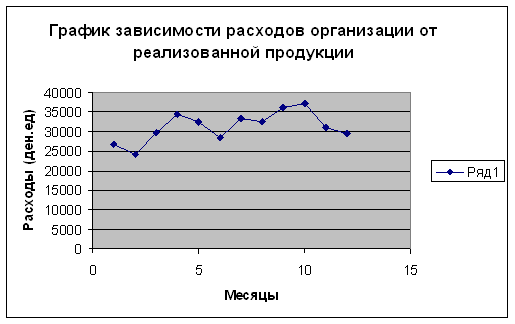

Прил. 18 Объем продаж и сумма совокупных расходов организации (помесячно)

| Месяц | Кол-во проданной продукции | Общая сумма расходов (ден.ед) | |||

| ЭС | СТ | ПР | Итого | ||

| январь | 3500 | 26710 | |||

| февраль | 3200 | 24250 | |||

| март | 4000 | 29680 | |||

| апрель | 4850 | 34416 | |||

| май | 4200 | 32560 | |||

| июнь | 3800 | 28490 | |||

| июль | 4105 | 33410 | |||

| август | 3860 | 32560 | |||

| сентябрь | 4650 | 36210 | |||

| октябрь | 2060 | 1535 | 84 | 4406 | 37219 |

| ноябрь | 3800 | 31106 | |||

| декабрь | 3400 | 29506 | |||

Изучив график, можем сделать следующие выводы: затраты увеличиваются с увеличением выпуска продукции. Процент отклонений в стоимости продукции за анализируемый период составил 31 %. Зная это, мы можем сказать, насколько фактическая производственная себестоимость изделий была приближена к учетной цене. Предприятием был получен некоторый перерасход в производстве. При изготовлении 4406 единиц продукции (это не максимальный показатель за текущий год) сумма расходов за этот месяц достигла своего максимума (37219 ден. ед.).

Опираясь на полученные данные, можно отметить, что в октябре данное предприятие проработало в среднем объеме.

Прил. 20. Краткосрочный расчет прибыли предприятия за октябрь

| № п/п | наименование показателя | Изделие | Итого | ||||||

| ЭС | СТ | ПР | |||||||

| Ден.ед | % | Ден.ед | % | Ден.ед | % | Ден.ед | % | ||

| 1 | Выручка | 13640 | 39 | 10660 | 31 | 10370 | 30 | 34670 | 100 |

| 2 | Переменные расходы | 4780 | 46 | 3161 | 31 | 2351 | 23 | 10292 | 100 |

| 3 | Маржинальный доход | 8860 | 36 | 7499 | 31 | 8019 | 33 | 24378 | 100 |

| 4 | Постоянные расходы | 7779,41 | 36 | 6584,4 | 31 | 7040,98 | 33 | 21404,8 | 100 |

| 5 | Финансовый результат | 1080,6 | 36 | 863,51 | 31 | 5372,76 | 33 | 2971,2 | 100 |

Маржинальный доход – разница между выручкой от реализации продукции и себестоимостью, рассчитанной по переменным издержкам.

% = Ден. Ед. (по видам продукции) / Итого = 13640 / 34670 * 100% = 39%

Постоянные расходы = Маржинальный доход (по видам продукции) / Итого (Маржинальный доход) * Итого (постоянные расходы) = 8860 / 24378 * 21404,8 = 7779,4

Аналогичным образом рассчитываются значения постоянных расходов и для остальных видов продукции (станков СТ, ПР).

Финансовый результат = Маржинальный доход – Постоянные расходы 8860 – 7779,41 = 1080,6

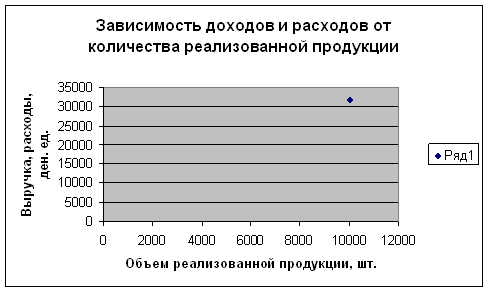

Данный график показывает зависимость сумм доходов и расходов от количества реализованной продукции. График состоит из двух прямых – прямой, описывающей поведение совокупных затрат, и прямой, отражающей поведение выручки от продаж продукции, в зависимости от изменения объемов реализации. Точка пересечения этих прямых свидетельствует о состоянии равновесия, то есть это точка, в которой суммарный объем выручки от реализации продукции равен суммарным затратам.

Необходимо отметить, что результаты, полученные математическим методом, совпадают с результатами графического метода.

Прил. 22. Расчет нормы маржинального дохода в общей выручке за изделие за октябрь

| № п/п | наименование показателя | Изделие | Итого | ||||||

| ЭС | СТ | ПР | |||||||

| Ден.ед | % | Ден.ед | % | Ден.ед | % | Ден.ед | % | ||

| 1 | Выручка | 13640 | 39 | 10660 | 31 | 10370 | 30 | 34670 | 100 |

| 2 | Маржинальный доход | 8860 | 36 | 7499 | 31 | 8019 | 33 | 24378 | 100 |

| 3 | Постоянные расходы | 7779,41 | 36 | 6584,4 | 31 | 7040,98 | 33 | 21404,8 | 100 |

| 4 | Выручка в точке безубыточности | 11975,69 | 36 | 9359,49 | 31 | 9105,12 | 33 | 30443,46 | 100 |

Норма маржинального дохода = (Общий маржинальный доход / Выручка от продаж) * 100%;

Норма маржинального дохода показывает, как изменится маржинальный доход организации при увеличении выручки от продаж на 1 рубль.

Маржинальный доход – разница между выручкой от реализации продукции и себестоимостью, рассчитанной по переменным издержкам.

Выручка в точке безубыточности = Постоянные расходы / Норма маржинального дохода;

Выручка в точке безубыточности = 7779,41 /(8860/13640)= 11975,69

% = Ден. ед. (по видам продукции) / Итого = 13640 / 34670 * 100% = 39%

Норма маржинального дохода = (Общий маржинальный доход / Выручка от продаж) * 100%;

Норма маржинального дохода показывает, как изменится маржинальный доход организации при увеличении выручки от продаж на 1 рубль.

Маржинальный доход – разница между выручкой от реализации продукции и себестоимостью, рассчитанной по переменным издержкам.

Выручка в точке безубыточности = Постоянные расходы / Норма маржинального дохода;

Выручка в точке безубыточности = 7779,41 /(8860/13640)= 11975,69

% = Ден. Ед. (по видам продукции) / Итого = 13640 / 34670 * 100% = 39%

Прил. 25. Краткосрочный расчет прибыли при измененных расходах

| № п/п | наименование показателя | Изделие | Итого | ||||||

| ЭС | СТ | ПР | |||||||

| Ден.ед | % | Ден.ед | % | Ден.ед | % | Ден.ед | % | ||

| 1 | Выручка | 16368 | 43 | 10660 | 29 | 10370 | 28 | 37398 | 100 |

| 2 | Переменные расходы | 4780 | 46 | 3161 | 31 | 2351 | 23 | 10292 | 100 |

| 3 | Маржинальный доход | 11588 | 43 | 7499 | 28 | 8019 | 29 | 27106 | 100 |

| 4 | Постоянные расходы | 9150,7 | 43 | 5921,74 | 28 | 6332,37 | 29 | 21404,81 | 100 |

| 5 | Финансовый результат | 2437,4 | 43 | 1577,26 | 28 | 1686,63 | 29 | 5701,29 | 100 |

Известно (по условиям), что выручка от реализации изделий ЭС выросла на 20%, выручка других видов изделий не изменилась.

13640 * 1,2 = 16368

Увеличение выручки от реализации изделий ЭС на 20 % привело к значительному росту прибыли, которая составила 2437,4 д. ед.

Приложение 26.Зона безопасности по изделиям

| № п/п | наименование показателя | Изделие | Итого | ||||||

| ЭС | СТ | ПР | |||||||

| Ден.ед | % | Ден.ед | % | Ден.ед | % | Ден.ед | % | ||

| 1 | Выручка | 13640 | 39 | 10660 | 31 | 10370 | 30 | 34670 | 100 |

| 2 | Выручка в точке безубыточности | 11975,69 | 36 | 9359,49 | 31 | 9105,12 | 33 | 30440,3 | 100 |

| 3 | запас финансовой прочности | 1664,31 | 39 | 1300,51 | 31 | 1264,88 | 30 | 4229,7 | 100 |

| 4 | Коэффициент финансовой прочности | 0,12 | 0,12 | 0,12 | 0,12 | ||||

Запас финансовой прочности = Выручка – Выручка в точке безубыточности = 13640 – 11975,69 = 1664,31

Коэффициент финансовой прочности = Запас финансовой прочности / Выручка = 1664,31 / 13640 = 0,12

Из данных приложения 26 можно сделать следующий вывод: запас финансовой прочности предприятия равен 4229,7 д. ед., то есть если выручка предприятия снизится на сумму большую, чем 4229,7 д. ед., то деятельность предприятия окажется убыточной.

Похожие работы

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... 1 июля 1995 г. Правительство РФ приняло Постановление № 661 “О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции(работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Принятие указанного постановления фактически означало, что с 1 января 1995 ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

0 комментариев