Навигация

Концепции по подготовке и составлению финансовой отчетности по НСФО и МСФО

88556

знаков

5

таблиц

4

изображения

8. Концепции по подготовке и составлению финансовой отчетности по НСФО и МСФО.

9. Организационно-распорядительные корпоративные документы субъекта, в т. ч. учетная политика, инструкции, указания, руководства, приказы, положения и т. п., касающиеся формирования и применения системы учета и отчетности в конкретной деятельности, разработанные и утвержденные в установленном порядке.

Дальнейшее развитие системы бухгалтерского учета и финансовой отчетности необходимо осуществлять в целях повышения качества, прозрачности и сопоставимости информации, формируемой в бухгалтерском учете и финансовой отчетности в соответствии с МСФО по следующим основным направлениям:

- подготовка и переподготовка специалистов, занятых организацией и ведением бухгалтерского учета, аудитом финансовой отчетности;

- упрощение порядка ведения бухгалтерского учета и составления финансовой отчетности для субъектов малого и среднего предпринимательства;

- изменение системы регулирования бухгалтерского учета и финансовой отчетности на основе международного опыта;

- участие в международном процессе развития бухгалтерского учета и аудита.

Необходимость перехода на Международные стандарты финансовой отчетности и Международные стандарты аудита определяется общей политикой государства и стратегией реформ, ориентированных на построение рыночной экономики в Казахстане [13, с.4].

Следовательно, интегрирование Казахстана в мировую экономику требует включения норм или отдельных документов международных общественных организаций в казахстанское право и придания им статуса нормативных правовых актов Республики Казахстан [9, с.1].

В связи с этим в Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28 февраля 2007 года № 234 была введена статья 16, из которой следует, что МСФО должны стать составной частью национального законодательства Республики Казахстан, а определенные статьей 2 закона субъекты предпринимательства обязаны составлять финансовую отчетность в соответствии с этими стан¬дартами.

У всех пользователей отчетности есть определенные ожидания в части содержания информации в финансовой отчетности. Для эффективного выполнения бухгалтерским учетом свойственных ему задач финансовая отчетность должна удовлетворять таким требованиям как профессионализм, прозрачность, независимость, актуальность, стандартность, а также соответствовать принципам и основным качественным характеристикам бухгалтерского учета и финансовой отчетности.

Мировой опыт показывает, что такие качественные характеристики как понятность, уместность, надежность и сопоставимость, определяющие полезность информации, достигаются непосредственным использованием международных стандартов или применением их в качестве основы построения национальной системы бухгалтерского учета и финансовой отчетности. Экономическая перспектива применения МСФО и МСА заключается в более эффективном распределении капитала, более широком выборе капиталовложений и росте их рентабельности, упрощается выход на мировой рынок, появляется возможность снижения затрат на привлечение капитала. Что в следствие приведет к развитию новых бизнес структур, появлению новых рабочих мест, снижению безработицы, повышению конкурентоспособности казахстанских организаций на международных рынках, к экономическому росту страны в целом [13, с.7].

Таким образом, внедрение МСФО обусловлено интеграцией Казахстана в мировую экономику и вступлением в ВТО, направлено на усиление казахстанских организаций на международных рынках [9].

В то же время форсирование изменений в бухгалтерском учете вне связи с изменениями в экономике и реальным функционированием рыночных институтов может привести к снижению качества финансовой информации, дискредитации МСФО, а также ослаблению финансовой дисциплины. Так, согласно действующему законодательству переход на МСФО затрагивает все организации, но при этом необходим более взвешенный подход. В силу комплексности и методологической сложности, МСФО практически не применимы для субъектов малого и среднего предпринимательства. Более того, как известно, последнее время идет активный процесс совершенствования самих стандартов, который еще не закончен - в МСФО регулярно вносятся существенные изменения, отслеживать которые мелкие компании просто не в состоянии. В этой связи финансовую отчетность в соответствии с МСФО целесообразно составлять только субъектам крупного предпринимательства и акционерным обществам.

В соответствии с задачами, поставленными главой государства, по поддержке малого и среднего бизнеса необходимо полностью освободить от обязательного ведения бухгалтерского учета индивидуальных предпринимателей и установить градацию остальных субъектов предпринимательства по категориям в целях применения ими различного порядка ведения бухгалтерского учета и составления финансовой отчетности.

Проблему сложности применения МСФО для малого бизнеса понимает и ФКМСБУ, который уже не первый год занимается разработкой специализированного стандарта для малого-среднего бизнеса. Разработать универсальный стандарт - это очень сложная работа, так как политика в отношении малого бизнеса и, соответственно, требования к ним существенно различаются в разных странах. Между тем по принятии данного стандарта ФКМСБУ можно будет максимально инкорпорировать его положения в национальную систему бухгалтерского учета и финансовой отчетности.

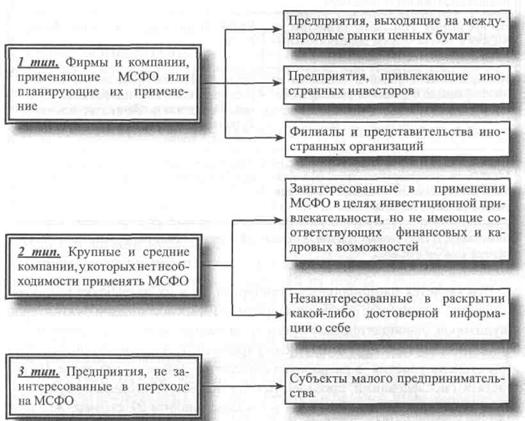

В настоящее время казахстанские предприятия, с точки зрения заинтересованности в применении МСФО, подразделяются на несколько групп (рисунок 4).

Характеризуя представленный на рисунке 4 первый тип предприятий отметим, что в настоящее время для составления отчетности по МСФО эта группа предприятий ведет параллельно два вида учета или использует в своей учетной практике процедуру так называемой "трансформации". Од-нако здесь имеются многочисленные сложности, среди которых самыми существенными являются значительные затраты средств времени на пре-образование финансовых отчетов.

Вторая группа предприятий, среди которых превалируют заинтересованные в применении МСФО, но не имеют на это финансовые и кадровые возможности, составляет значительную долю. Поэтому странам, проводящим законодательные преобразования в учетной системе, следует проработать нормативные акты, предоставляя им возможность выхода на международные рынки.

К группе предприятий, не заинтересованных в раскрытии информации о своей деятельности, в основном относятся такие, у которых нет желания и/или возможности представлять объективные материалы, ввиду связи этих данных с их налогообложением. Внедрение МСФО позволило бы внести упорядочение в систему ведения внутреннего учета и отчетности.

Рисунок 4 - Разновидности предприятий в зависимости от заинтересованности во внедрении МСФО [12, c. 472]

И, наконец, третий тип - малые предприятия, незначительные объемы деятельности которых не заинтересовывают им проводить обновление программных продуктов, связанных с переходом на МСФО. Помимо этого здесь возникают и затраты, связанные с необходимостью повышения ква-лификации и оплатой административных расходов, что также может ска-заться на их деятельности [12, с.473].

В связи с изложенным, внедрение МСФО в нашей республике требует решения следующих задач:

- объективной оценки состояния и перспектив разработки стандартов;

- изменения нормативной базы бухгалтерского учета;

- расширения системы обучения и повышения квалификации;

- развития механизмов стимулирования к применению.

Таким образом, предполагаются следующие мероприятия по дальнейшему развитию бухгалтерского учета и аудита в Казахстане:

- обеспечение принятия проектов законов Республики Казахстан "О бухгалтерском учете и финансовой отчетности" и "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам бухгалтерского учета и финансовой отчетности";

- разработка упрощенных стандартов финансовой отчетности для субъектов малого и среднего предпринимательства;

- активизация участия профессиональных общественных объединений в развитии и регулировании бухгалтерской и аудиторской профессиях;

- совершенствование системы подготовки и повышения квалификации кадров бухгалтерского учета и аудита, а также пользователей финансовой отчетности в соответствии с международными стандартами;

- развитие международного сотрудничества в области бухгалтерского учета и аудиторской деятельности;

-расширение сферы контроля на качество финансовой отчетности, подготовленной по МСФО;

- совершенствование бухгалтерского учета и отчетности в государственном секторе и переход на стандарты, соответствующие международным требованиям [9].

2. Порядок применения МСФО субъектами Республики Казахстан 2.1 Принципы перевода учета и отчетности на МСФО

Переход казахстанских организаций на Международные стандарты финансовой отчетности обусловлен рядом объективных обстоятельств [17, с.461].

МСФО — это стандарты не по практике бухгалтерского учета, а по признанию и раскрытию данных финансовой отчетности. Практика учета сохраняется, но повышается уровень предварительных расчетов, суждений перед признанием того или иного события или операции. Под признанием следует воспринимать отражение операции или события на счетах бухгалтерского учета, т.е. если в учете произведена запись, то это и считается, что бухгалтер признал эту операцию или событие. Правильно или неправильно он произвел признание — это уже вопрос его профессионального суждения.

Действующих стандартов в формате МСБУ (IAS) – 31 стандарт и в формате МСФО (IFRS) – 8 стандартов, которые имеют статус рекомендательных документов, несмотря на то, что Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 28.02.2007 г. № 234-III обязывает их применение.

Однако следует учитывать, что при переходе на МСФО и их дальнейшем пользовании, предусматривается применять только последние версии стандартов, в то время как этот перевод включает старые версии, в которые несколько раз были внесены изменения, начиная с версий 1997г [26].

В целях ускорения перехода на Международные стандарты, принят Международный стандарт финансовой отчетности (IFRS) 1 "Первое применение МСФО". В соответствии с этим стандартом компания, впервые применяющая МСФО, обязана выполнить каждый МСФО и интерпретацию, действующие на момент первого применения [17, с.461].

Что касается НСФО №2, то этот стандарт, имеющий статус нормативного правового акта Республки Казахстан, представляет краткое изложение каждого стандарта МСБУ и МСФО в форме разделов, объединенных в одном стандарте. Базовым документом, принятым за основу НСФО №2 является Стандарт для малого и среднего бизнеса (SME), разработанный СМСФО и переведенный корпорацией "Прагма".

Каких-либо существенных отличий норм НСФО №2 от требований МСФО не наблюдается, более того, многие положения этого стандарта прямо отсылают к конкретным МСФО, поэтому считаем, что переход на систему учета и отчетности по НСФО следует проводить по такой же методике, как и на МСФО.

Основные принципы перевода учета и отчетности в новую систему регламентированные разделом 36 НСФО №2 аналогичны правилам перехода на МСФО, установленные МСФО(IFRS) №1 "Первое применение МСФО" [26].

Принимая решение о переходе на новую систему учета, следует уяснить, что реализация этого проекта предусматривает выполнение работ в два этапа:

1. Подготовка вступительной финансовой отчетности на дату перехода, которая осуществляется в течение короткого периода путем трансформации отдельных статей баланса составленного на отчетную дату, с целью приведения их в соответствие с требованиями МСФО или НСФО. Вступительная финансовая отчетность – перечень экономических показателей, характеризующих финансово-хозяйственную деятельность компании на отчетную дату, приведенных в соответствие с требованиями МСФО или НСФО и сгруппированные в установленных формах (баланс, отчет о прибылях и убытках, отчет о движении собственного капитала, Учетная политика и Пояснительная записка.

2. Постановка системы бухгалтерского учета, который осуществляется в течение года перехода, а может быть и более, согласно разработанной Учетной политики, соответствующей принципам Закона РК "О бухгалтерском учете и финансовой отчетности" и МСФО или НСФО. Система бухгалтерского учета - система сбора, регистрации и обобщения информации об операциях и событиях в деятельности компании, описанная в Учетной политике и методиках, конечным результатом которой является получение экономических показателей, объединенных в финансовую отчетность [26, с.12].

Практика наблюдения за процессом конверсии стандартов и переводом действующей системы учета на МСФО и НСФО в Республике Казахстан показывает, что специалисты большинства организаций, особенно малого и среднего предпринимательства заменив трехкодовый Рабочий план счетов (РПС) на счета четырехкодового нового плана, считают это переводом на новую систему учета и отчетности.

Согласно стандарту IFRS №1 "Первое применение МСФО" и разделу 36 НСФО №2 "Переход на МСФО для субъектов, впервые применяющих МСФО", компании должны выполнить последовательно следующие действия:

1. Определить дату перехода на МСФО или НСФО (1.01.2008г.).

2. Определить год перехода и подготовки сравнительной информации первой финансовой отчетности, составленной в соответствии с требованиями МСФО или НСФО (2008г.).

3. Определить отчетную дату своей первой финансовой отчетности по МСФО (31.12.2009г.).

4. Подготовить входящий бухгалтерский баланс по МСФО или НСФО, трансформированный из баланса по КСБУ на дату перехода. Входящий баланс (первоначальный, вступительный) - баланс, отчет о доходах и расходах, отчет о денежных средствах, отчет о движении собственного капитал, Учетная политика и Пояснительная записка, полученные в результате проведения трансформации, составленные на дату перехода на НСФО или МСФО и являющиеся базовой отчетностью, имеющей только одну графу – на начало отчетного периода.

5. Разработать Учетную политику на основании требований Закона РК "О бухгалтерском учете и финансовой отчетности", МСФО и НСФО в процессе работы с каждым стандартом и параграфом, при проведении трансформации статей.

Главным документом бухгалтера должна являться учетная политика, при наличии которой, при условии, что она создана в точном соответствии с МСФО, можно быть уверенным, что финансовая отчетность будет составлена правильно. Поэтому основной работой по переходу на МСФО является разработка детальной учетной политики. В международной практике аудита, например, подробному исследованию подвергается учетная политика, которая и дает представление о профессионализме бухгалтера, правильности профессионального суждения, а соответственно, и общего предварительного представления об объективности и достоверности самой финансовой отчетности [17, с.461].

В соответствии с МСФО "Учетная политика, изменения в расчетных оценках и ошибки" (далее – МСФО 8), учетная политика представляет собой конкретные принципы, основы, соглашения, правила и практику, применяемые организацией для подготовки и представления финансовой отчетности.

Руководство предприятия должно выбирать и применять учетную политику так, чтобы ее финансовая отчетность соответствовала всем требованиям каждого применимого МСФО [17, с.461].

В МСФО 1 отмечается, что при отсутствии конкретного требования самостоятельно вырабатывается политика, обеспечивающая предоставление в финансовой отчетности, которая:

а) уместна для потребностей пользователей при принятии решений;

б) надежна, имея в виду, что она:

- честно представляет результаты и финансовое положение предприятия;

- отражает экономическое содержание событий и операций, а не только их юридическую форму;

- нейтральна (не предвзята);

- осмотрительна;

- является полной во всех существенных отношениях.

Согласно действующим казахстанским стандартам, учетную политику предприятия следует оформлять соответствующим организационно-распорядительным документом, например приказом. Международные стандарты дают компаниям право выбора: информацию, которую содержит учетная политика, можно раскрывать либо в примечаниях к отчетности, либо в качестве ее отдельного компонента. При этом утверждать учетную политику как отдельный нормативный документ не обязательно.

Фирмы, которые ведут учет по МСФО, могут не выбирать один из этих вариантов, а использовать оба. Так, для подготовки отчетности имеет смысл утвердить учетную политику как отдельный документ. Он будет основным руководством для сотрудников компании, которые составляют отчетность. Для полноценного представления информации целесообразно раскрывать нужные сведения в постатейных комментариях. В таком виде внешним пользователям будет удобно воспринимать учетные данные.

6. Описать в Пояснительной записке к финансовой отчетности информацию, раскрывающую особенности перехода на МСФО или НСФО и дать краткий анализ финансовых результатов перехода, т.к. несоответствия между нормами КСБУ И НСФО, МСФО корректируются за счет нераспределенной прибыли.

Перевод финансовой отчетности в формат Международных стандартов финансовой отчетности должен начинаться с начального баланса. Компания обязана подготовить начальный баланс по МСФО, он является отправным пунктом для ведения учета в соответствии с МСФО. Это означает, что если компания переходит на МСФО с 1 января 2008 года, то начальный баланс должен быть подготовлен на 1 января этого года. При этом начальный баланс может не представляться в первой финансовой отчетности по МСФО. То есть начальное сальдо начального бухгалтерского баланса должно иметь такие показатели, как если бы предприятие до этого вело учет по МСФО. Таким образом, начальный бухгалтерский баланс представляет собой, пользуясь устоявшейся терминологией, "входящие остатки", а баланс за отчетный год, составленный с учетом начального сальдо, — первой финансовой отчетностью, составленной по МСФО. При этом начальное сальдо по ряду показателей пересчитывается так, как если бы учет велся до этого по МСФО. Компания обязана использовать одну и ту же учетную политику в начальном балансе и во всех периодах, представленных в первой финансовой отчетности [17, с.462].

Возникающие разницы, требующие корректировки, в силу отличий применяемой от ранее применявшейся учетной политики признаются непосредственно в нераспределенной прибыли на момент перехода на МСФО.

Например, при составлении или расчете начального бухгалтерского баланса используется учетная политика, составленная по МСФО, но события и операции отражены в соответствии с прежней учетной политикой. В этом случае вычисляется результат от таких событий и операций по правилам МСФО, а разница отражается в виде корректировки счета по учету нераспределенной прибыли.

Стандарт устанавливает два вида исключений о соответствии начального баланса компании по МСФО каждому стандарту. Некоторыми из них запрещается ретроспективное применение некоторых аспектов МСФО. Например, в части прекращения признания финансовых активов и финансовых обязательств, учету хеджирования, оценочным расчетам.

Для проверки статей баланса может быть необходима также корректировка отчетов о доходах и расходах, движении денег, собственного капитала. Для этого необходимо:

- провести инвентаризацию запасов на отчетную дату, в ходе которой определяется возможная чистая стоимость реализации (продаж) ТМЗ (запасов), себестоимость которых может быть невозмещаемой по причине их повреждения, полного или частичного устаревания, снижения их продажной стоимости (уценка таких запасов производится за счет прибыли в начальном балансе);

- переоценить запасы, если в учетной политике предусмотрен иной метод оценки (ФИФО, ЛИФО и т.д.), имея в виду, что метод ЛИФО отменен;

- провести инвентаризацию дебиторской задолженности с целью выявления безнадежных или сомнительных долгов и создания резерва (СБУ предусмотрено создание такого резерва, но на практике он создается редко);

- произвести, по необходимости, расчеты по начислению резерва обесценения краткосрочных финансовых вложений;

- провести инвентаризацию основных средств, в ходе кото-рой определить уровень обесценения, вызванного моральным или физическим износом (необходимо участие оценщика);

- произвести пересчет амортизации основных средств, установить ликвидационную стоимость (СБУ предусматривает определение этой стоимости, но на практике применяется редко), пересмотреть срок полезной службы, произвести, по необходи-мости, корректировку сумм амортизации (согласно МСФО 36 "Обесценение активов", такую корректировку можно сделать самостоятельно или с помощью оценщика);

- оценить долгосрочные финансовые инвестиции и инвестиционную собственность с последующим созданием резерва по переоценке этих активов;

- произвести проверку расчетов по начислению дисконти-рованного дохода по активам, сданным в долгосрочную финансовую аренду;

- произвести классификацию активов и обязательств на краткосрочные и долгосрочные.

Известны два основных метода составления отчетности при переходе на МСФО. Это метод трансформации финансовой отчетности и конверсия.

Метод трансформации представляет собой корректировку показателей предшествующих отчетных периодов. Организация отражает в учете операции и события по национальным стандартам, а затем производятся корректировки показателей финансовой отчетности так, чтобы они соответствовали МСФО.

Конверсия, или метод параллельного учета, заключается в том, что учетные данные формируются в двух системах финансовой отчетности, в результате имеется отчет в формате национальных стандартов и формате МСФО [17, с462].

Конверсия – разовая и полная замена (обмен) КСБУ на МСФО или НСФО, путем прямого перевода существующей системы учета и отчетности в систему МСФО или НСФО №2, отменяющего ранее действовавшие КСБУ [26].

Зарубежные специалисты различают несколько вариантов трансформации и конверсии и ими даются следующие рекомендации.

Виды трансформации:

- полная трансформация заключается в корректировочных проводках, устраняющих различия между МСФО и действующей системой бухгалтерского учета. При этом информация предоставляется в соответствии с МСФО, корректировка финансовой отчетности с учетом гиперинфляции не произво-дится, показатели отчетности выражены в национальной валюте;

- полная трансформация с учетом гиперинфляции осуществляется с полной трансформацией, финансовая отчетность представлена по МСФО в национальной валюте, но с корректировками, отражающими результаты колебаний покупательной способности денег;

- полная трансформация с пересчетом в стабильную иностранную валюту требуется для сопоставимости при наличии иностранной материнской компании, а также для сравнения с финансовой отчетностью таких же иностранных компаний [17, с.463].

Виды конверсии:

- полная конверсия — метод параллельного ведения учета, при котором финансовая отчетность в полном объеме предоставляется как по национальным стандартам, так и по МСФО на основе использования бухгалтерского программного обеспечения;

- поэтапная конверсия предусматривается для компаний, учет которых осуществляется немеханизированным способом. В таких случаях предполагается поэтапный переход на МСФО с одновременным переходом на компьютерную систему учета. Поэтапная конверсия предполагает постепенный по объектам учета переход, при этом переход на следующий этап осуществляется только после того, как учет по предыдущим объектам соответствует МСФО. Например, первый этап — учет основных средств, второй этап — нематериальные активы. Объекты учета, по которым переход еще не осуществлен, корректируются в финансовой отчетности в соответствии с МСФО.

Особую роль в процессе перехода на МСФО играет процедура так называемой трансформации, означающая перегруппировку учетной информации по международным правилам (или в иные национальные бухгалтерские стандарты) по специальному алгоритму.

Общепринято процесс трансформации проводить из двух этапов – подготовительного и рабочего.

Эта работа в основном осуществляется аудиторскими фирмами и в ее основе лежит пересчет данных бухгалтерской отчетности. При этом "трансформированная отчетность" не всегда соответствует Международным стандартам, поскольку:

- во-первых, из-за невозможности в полной мере использовать детальную первичную бухгалтерскую информацию. Это создает определенные ограничения на процесс преобразования финансовых отчетов по международным правилам;

- во-вторых, приведение к единому формату той или иной формы отчет-ности затруднено в связи с изменениями, происшедшими в различные периоды времени, что требует многочисленных преобразований;

- в-третьих, финансовые отчеты не всегда содержат точные показатели, и, следовательно, в целях достижения реальных данных возникает потребность в аналитических расчетах с применением первичной документации [9, с.474].

До начала трансформации необходимо знание:

- видов деятельности и корпоративной структуры компании;

- системы бухгалтерского учета, учетной политики, прак-тики бухгалтерского учета компании;

- объема предстоящей работы, с этой целью разрабатывается график трансформации;

- отчетности, составленной по казахстанским стандартам бухгалтерского учета.

Затем готовятся рабочие материалы, содержащие информа-цию, необходимую при трансформации финансовой отчетности. Эта информация используется при составлении корректировочных проводок и реклассификации счетов.

В будущем собранная информация будет нужна для раскрытия финансовой отчетности в части описания процедуры трансформации.

Корректировочные проводки даются не в текущем бухгалтерском учете, а отдельно, в разработочных материалах. Пересчет данных без корректировочных проводок в отдельной таблице не целесообразен. Они необходимы для того, чтобы не нарушить балансовое равенство показателей начальной финансовой отчетности.

Для предварительной процедуры трансформации необходима следующая информация или описания, которые затем используются в раскрытии финансовой отчетности, впервые составленной по МСФО (таблица 2).

Таблица 2 - Информация, используемая для трансформации учета

| 1 | Перечень видов деятельности предприятия; структура предприятия, включая филиалы и места их нахождения |

| 2 | Организационно-правовая форма предприятия, место нахождения, дата государственной регистрации |

| 3 | Величина уставного капитала предприятия; предполагаемые операции по отчуждению своей доли участия другим лицам, выкупу доли или акций и другие ранее фактически совершенные операции по уставному капиталу |

| 4 | Среднесписочная численность работников предприятия за отчетный период по структурным подразделениям и службам; административно-управленческий персонал |

| 5 | Существенные события, произошедшие после отчетной даты |

| 6 | Договорная работа, крупные договоры, действие которых распространяется за пределы данного отчетного периода; другие существенные события, ожидаемые в будущем и по которым расходы будут понесены после отчетной даты; договоренности о возможности заключения договоров после отчетной даты |

| 7 | Информация об ожидаемых последствиях по невыполненным обязательствам, ожидаемом материальном ущербе вследствие невыполненных обязательств предприятия |

| 8 | Кредиторская и дебиторская задолженности, в том числе сомнительные к погашению и требованию; возможные убытки в связи с наличием неиспользуемых активов; наличие активов, использование которых маловероятно и ожидаемые в связи с этим убытки. |

| 9 | Договорные обязательства по кредитам банков, кредитных товариществ |

| 10 | Залоговое имущество под полученные займы, кредиты |

Таким образом, в процессе трансформации бухгалтерского учета при переходе на МСФО, предприятию необходимо пересмотреть учетную политику и график документооборота, отражающий движение первичных документов, поскольку информация о фактах финансово-хозяйственной деятельности предприятия, которые могли иметь существенное влияние на мнение пользователей финансовой отчетности, в соответствие с МСФО должна быть надежной, нейтральной, осмотрительной, полной и отражать экономическое содержание событий и операций.

Рассмотрим порядок проведения корректировок и трансформации на примере статей нематериальных активов.

2.2 Практическая трансформация статей баланса в соответсвии с МСФО

Для начала необходимо отметить, что в процессе практической трансформации бухгалтер встретит особые требования стандартов, которые в отечественной практике не применялись,в т.ч.:

1. При проведении оценки основных средств и нематериальных активов с целью определения их справедливой стоимости или возможного обесценения в свете требований IAS №16; IAS №36; IAS № 38 возникнет ряд вопросов определения первоначальной стоимости. При этом возможно не только увеличение стоимости, но и обесценение актива. Сумму переоценки относится за счет созданного резерва по переоценке, раздела баланса "Собственный капитал".

Субъект имеет право выбрать в качестве исходной стоимости на дату перехода справедливую стоимость и использовать ее при подготовке входящего баланса или первоначальную стоимость, если последняя:

- сопоставима со справедливой стоимостью или;

- балансовой стоимостью, рассчитанной в соответствии с КСБУ и скорректированной на индекс инфляции, т.е. если компания производила переоценку указанных активов в соответствии с КСБУ до перехода , то стоимость, полученная при переоценке может быть использована в качестве исходной без переоценки или пересчета.

Справедливая стоимость - величина денежных средств достаточная для приобретения актива или погашения обязательства между хорошо осведомленными, независимыми друг от друга и добровольно совершаемыми сделку сторонами.

Это специфическая категория оценки актива или обязательства, наиболее адекватная той цели, которую ставит перед собой пользователь достоверной информации. В различных ситуациях в качестве справедливой стоимости выступают различные виды или комбинации стоимостей, таких как: балансовая, продажная, спроса, восстановительная, договорная и т.п. Как правило, наиболее близка к справедливой стоимости - это рыночная стоимость.

Данные варианты применимы к объектам основных средств, нематериальных активов и инвестиций в недвижимость и запрещены к использованию для других активов и обязательств.

2.·Провести классификацию и оценку инвестиционной собственности и ОС предназначенных для продажи, согласно IFRS №5; IAS № 16; IAS № 17; IAS 25; IAS №36; IAS №40; IAS №41, IFRIC № 1.

Провести реклассификацию статей основных средств с целью возможного выделения компонентов основных средств, входящих в состав основных средств согласно НСФО, МСФО и Государственному Классификатору основных фондов Республики Казахстан от 24.05.05г. № 150.

В случае если стоимость отдельных обособленных элементов, входящих в один инвентарный объект существенна по отношению к стоимости инвентарного объекта в целом, и срок службы отдельных объектов отличается от срока службы инвентарного объекта или требует применения иного метода начисления амортизации, такие объекты могут учитываться как отдельные компоненты.

Компонент – часть чего-либо общего. В контексте стандарта это означает, что в технической структуре некоторых объектов ОС имеются такие детали и узлы, которые могут обладать признаками основных средств, но отличаются от базового ОС одним или несколькими критериями, как правило нормативными сроками службы или условиями эксплуатации, в связи с чем стандарт рекомендует их для выделения и отдельного учета. Такие элементы носят название компоненты.

Единица признания основных средств - термин, используемой при классификации основных средств и создании групп, т.е. что составляет инвентарный объект основного средства для признания ее в бухгалтерском учете.

Такой единицей может быть:

- индивидуальный объект (здание, сооружение, оборудование и т.п.) со всеми принадлежностями, приспособлениями и встроенными элементами;

- отдельный конструктивно обособленный узел, предназначенный для выполнения определенных самостоятельных функций (двигатель, электромотор, генератор и т.п.);

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной общей функции (системы водоотведения, водоснабжения, видеонаблюдения, пожарной безопасности и т.п. в здании).

МСФО №16 и НСФО №2 предусматривают выделение отдельных компонентов и учет их в качестве самостоятельных основных средств в следующих случаях:

- резервное оборудование может быть признано в качестве основных средств, если оно предполагается к использованию в течение более одного периода

- крупные запасные части и сервисное оборудование, хранящееся на складах может быть признано в качестве основных средств, если при их установке или применении в базисном основных средств, технико-экономические характеристики объекта будут улучшаться, а срок службы – продлеваться;

- компоненты основных средств, которые на первый взгляд отвечают не всем критериям признания, могут приобретаться в целях безопасности или охраны окружающей среды, при этом прямой выгоды или экономии затрат может не предусматриваться.

Однако такие активы должны признаваться в качестве основных средств, т.к. они обеспечивают получение субъектом будущих выгод от других основных средств сверх того, что могло бы быть получено, если бы они не были приобретены (оборудование по безопасности и охране труда, противопожарное оборудование, контрольно-измерительная техника, очистные сооружения, охранные устройства и т.п.);

- условия эксплуатации некоторых объектов основных средств (воздушные, речные и морские суда, локомотивы и вагоны, автотранспорт и т.п.) требуют регулярного обязательного проведения сложных технических проверок и тестирования на соответствие нормам технической эксплуатации, при этом необязательна замена каких либо деталей и навесного оборудования, поэтому такие расходы могут рассматриваться на предмет создания и выделения отдельных основных средств;

- компоненты некоторых основных средств, в силу интенсивного износа могут требовать несколько замен в течении срока службы базисного основных средств, соответственно они могут быть выделены в отдельное основных средств (отдельные базовые узлы морских и воздушных судов, строительной техники, инженерные системы зданий и т.п.).

- каждый выделенный компонент должен амортизироваться отдельно по стоимости приходящейся на него в общей совокупной стоимости базисного основного средства или оцененной оценщиком в качестве компонента;

- сроки службы компонентов могут быть установлены любые, в пределах полезного срока службы базисного основного средства.

Таким образом:

- элементы или затраты могут быть выделены из состава базисного основного средства или учитываться в качестве самостоятельных объектов с признаками принадлежности к какому-то основному средству, если отвечают признакам основных средств и имеют индивидуальное функциональное назначение;

- срок полезной службы компонентов, как правило, меньше срока службы базиса и может быть принят в пределах периодичности капитальных ремонтов или по специфике назначения и отнесения к классам основных средств;

- если абсолютная величина стоимости компонента меньше расчетного уровня существенности, а в остальном компонент отвечает признакам основных средств, то такие компоненты или отдельные объекты могут быть консолидированы в отдельную группу по признакам функционального назначения или других обобщающих факторов в т.ч. срока службы, с целью созданию укрупненной группы и применения к группе единых норм амортизации, определения стоимости и т.п.

3. Провести инвентаризацию запасов, с целью определения справедливой стоимости, по правилу наименьшей стоимости: себестоимости или чистой стоимости реализации согласно IAS №2. В случаях появления необходимости возможной уценки, списание произвести за счет нераспределенной прибыли или созданного резерва обесценения.

4. Провести инвентаризацию дебиторской и кредиторской задолженности, с целью формирования резервов сомнительных и безнадежных долгов или списанию безнадежных долгов и начисления резерва по сомнительным долгам. Рассчитать приведенную (дисконтированную) стоимость долгов.

5. Провести инвентаризацию расходов и доходов, относящихся к одному отчетному периоду с целью контроля за отражением расходов периода и расходов будущих периодов и их классификации, т.е. обеспечить соблюдение принципа соответствия согласно МСФО №18 и НСФО.

6. Провести проверку расчета и учета налога на прибыль по методу начисления, согласно КСБУ №11. Если такие расчеты не производились, сначала рассчитать, а затем проверить на соответствие IAS №12, с целью определения и классификации отложенного актива или обязательства.

Похожие работы

... отчетности, потребуются дополнительные разъяснения. В развитие Концепции Правительством РФ от 06.03.98 № 283 утверждена Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (далее - Программа). В программе: · сформулирована цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... и прозрачность информации определяется высоким качеством стандартов учета и отчетности, готовностью тех, кто составляет отчетность, неукоснительно следовать установленным стандартам. Комитет по международным стандартам финансовой отчетности организован в 1973 году в результате соглашения между профессиональными ассоциациями и объединениями бухгалтеров и аудиторов Австралии, Великобритании, ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев